溶接用消耗品の世界市場(2025-2030):製品種類別、材料種類別、溶接技術別、最終用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

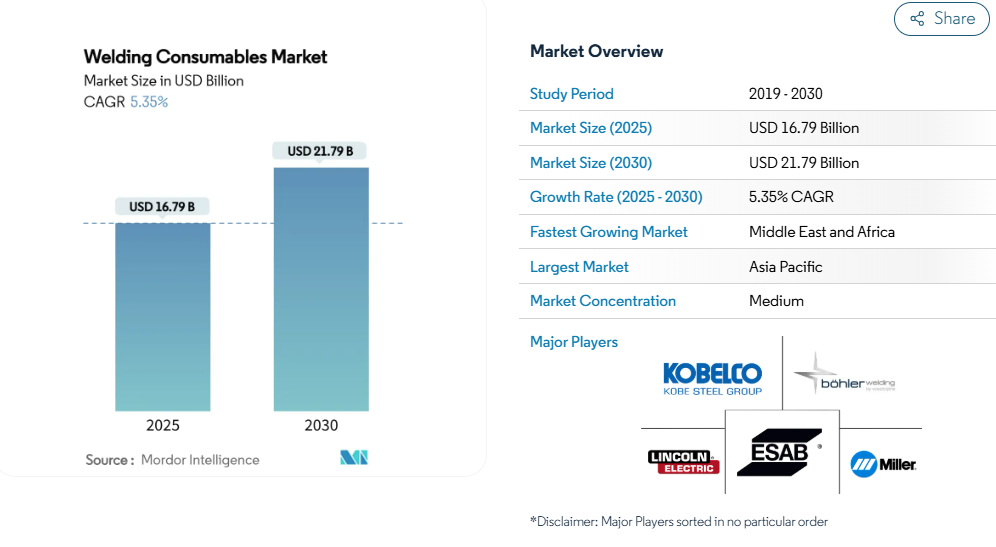

溶接消耗品市場規模は2025年に167.9億米ドル、2030年には217.9億米ドルに達すると予測されています。

アジア太平洋地域の強固なインフラ計画、自動化された製造ラインの採用増加、軽量金属への自動車シフトが拡大の主な原動力となっています。

生産者は、ロボットセルでアークの安定性を維持する高級フラックス入りワイヤやメタル入りワイヤに投資を振り向ける一方、低水素スティック電極は、携帯性が求められる建設現場での関連性を維持しています。

環境規制は同時に低ヒューム配合への需要を押し上げ、摩擦攪拌接合などの固体接合技術は長期的な消耗品強度を再調整し始めています。グローバル・サプライヤーは、R&Dの深化、自動化のノウハウ、アフターマーケット・サービス・ネットワークを活用してシェアを維持しており、競争力は引き続き緩やかです。

レポートの主なポイント

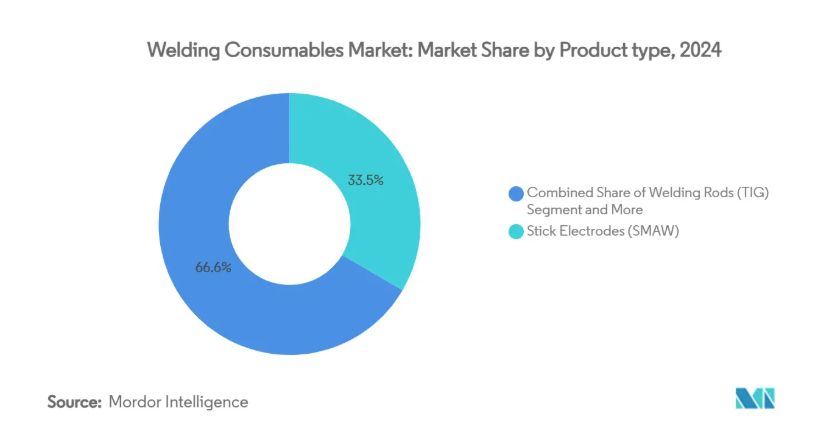

- 製品タイプ別では、スティック電極が2024年に溶接消耗品市場シェアの33.45%を占め、フラックス入りワイヤは2030年まで年平均成長率8.8%で拡大すると予測。

- 材料別では、2024年の溶接消耗品市場規模においてスチール消耗品が46.2%のシェアを占め、アルミニウム製品は2030年までの年平均成長率が10.2%を記録すると予測。

- 溶接技術別では、アークプロセスが2024年に62.5%の売上を獲得し、レーザーおよび電子ビーム法は予測期間中に11.4%のCAGRを記録すると予測されています。

- 最終用途産業別では、建築・建設が2024年に28.4%の寄与でリードし、造船とオフショア用途は2030年までCAGR 12.6%で上昇すると予測。

- 地域別では、アジア太平洋地域が2024年の世界需要の43.6%を占め、中東・アフリカ市場は2030年までCAGR 8.9%で急成長すると予測されています。

APACの急速なインフラ整備が鉄骨加工需要を促進

アジア太平洋地域の政府は、輸送回廊、エネルギー・パイプライン、都市再開発プログラムを引き続き推進し、鉄鋼の使用を強化しています。インドの国家インフラ・パイプラインだけを見ても、完成鋼材需要は2024年度の1億3,600万トンから2034年度には2億7,500万トンまで増加し、消耗品である厚板加工に集中すると見込まれています。加工業者は、厚板の欠陥のない接合部を確保するため、高フラックス溶着速度と低水素ワイヤ化学物質を組み合わせたサブマージアーク溶接ラインを拡張しています。一帯一路(Belt and Road)プロジェクトの入札に参加する中国のEPC請負業者は、耐震等級構造用のAWS E7018クラス認定を受けた電極を好んで使用し、高級スティック電極の販売を刺激しています。したがって、メガプロジェクトの流入は、高熱入力下で機械的信頼性を保証する特殊消耗品の対応可能なプールを広げています。

スキル・ギャップがもたらす自動化の加速がプレミアム・ワイヤーとフラックスの需要を増加

米国溶接協会は、2028年までに33万人の専門家が追加で必要になると予測しています。各メーカーは、高速で一貫した液滴移動ができるように設計されたフラックス入りワイヤやメタル入りワイヤを使用するロボット・セルを設置することで、このギャップを埋めようとしています。人工知能によるリアルタイムの適応制御がアークの安定性をモニターするようになり、サプライヤーは接触チップの汚れを避けるために、化学的な公差が狭く、銅を含まない仕上げのワイヤーを処方するようになりました。自動車フレーム・メーカーのような早期採用企業では、二桁の生産性向上が報告され、自動化されたワークフローに対応する高級消耗品への牽引力が強まっています。

軽量車シフトがアルミニウム製フィラーメタルの使用を促進

自動車メーカーは、電気自動車の航続距離を向上させ、排ガス規制を遵守するために、スチール製ボディ・イン・ホワイト・アセンブリをアルミニウム製サブストラクチャーに置き換えようとしています。摩擦攪拌接合は、フィラーやシールドガスを使用せずに、母材強度の90%を達成する接合部を実現しますが、複雑な形状やサービス修理では、依然としてER5356やER4043のワイヤーグレードが使用されています。微細合金化されたスカンジウム改質ワイヤの進歩により、マルチパス継手の気孔率や熱亀裂感受性が緩和されています。また、アルミニウムと亜鉛メッキ鋼板をシームレスに接合し、金属間層の厚さを10 µm以下に抑えながら衝突安全性の目標を達成する、2つの機能を持つ消耗品の需要も高まっています。このような材料の革新により、溶接消耗品市場全体で新たな収益源が確保されつつあります。

急増する洋上風力基礎には高靭性消耗品が必要

北海と大西洋沿岸で建設中の浮体式および固定底式洋上風力発電設備では、プロジェクトの仕様に従って、-40 °Cで75 Jを吸収できるモノパイルおよびトランジション・ピース溶接部が必要です。消耗品メーカー各社は、100 kJ/cmを超える入熱でも シャルピー靭性を維持できるよう、ニッケルと微 合金ニオブを合金化したサブマージアーク・フラッ クスとワイヤー・セットを開発しています。熱機械制御加工(TMCP)鋼のメーカーは、追跡可能なバッチ文書を要求しており、ベンダーはブロックチェーンポータルからアクセス可能なデジタル証明書を求めています。プロジェクト開発者が台風が発生しやすいアジアの海域に進出するにつれ、衝撃と疲労の要件が強化され、高靭性消耗品の長期的な成長経路が固まりつつあります。

不安定な原材料価格によるコスト上昇

ニッケルとモリブデンの価格変動がステンレスと高合金の消耗品のマージンを圧迫し、頻繁なリスト価格調整を余儀なくされています。ESABの2024年版10-Kは、これらの金属を主なコスト要因として挙げており、長期供給契約におけるヘッジの限界に言及しています。そのため、石油化学製造のエンドユーザーは、 二相鋼や希薄合金鋼種への代替を重視し、ニッケルが 25%を超えるような高騰時には、高級消耗品の引き取りを 削減しています。電線メーカーは、ニッケル含有量を減らしながら耐食性を 維持するために、クロムが豊富なフラックス入り組成を試行 していますが、再加工のコストがかかるため、採用が進 みません。この不確実性が調達を複雑にし、サプライヤーとバイヤーの双方にとって見通しを立てる上で制約となっている。

固体接合の台頭が消耗品の使用量を抑制

摩擦攪拌接合やその他の固体接合技術は、フィラ ーメタルやシールドガスの必要性を削減しつつ、元のア ルミニウムの強度の約90%を保持する接合部を実現し ています。摩擦攪拌接合は、エネルギー消費量やガス排出量が少なく、電気自動車の軽量化や持続可能性の目標達成に向けた自動車業界の動きに適しています。歪みを抑えて製造コストを削減できるため、その範囲は標準的なアルミニウム・パネルから、自動車、航空機、海洋構造物の混合材料接合部へと広がっています。研究チームは現在、鉄鋼や水中での補修プロセスを検証しており、さらに幅広い応用が可能であることを示しています。摩擦攪拌接合を積層造形と組み合わせると、ネットシェイプに近い部品をワンフローで製造・接合できるようになり、特定の用途で従来の消耗品需要を恒久的に縮小できる可能性があります。

セグメント分析

製品タイプ別: イノベーションを牽引するフラックス入りワイヤ

フラックス入りワイヤは、2024年の売上高の26.8%を占めるに過ぎないものの、生産性ベンチマークを塗り替え、2030年までのCAGRが8.8%と最も速く、溶接消耗品市場全体を上回っています。スティック電極が33.45%のシェアで最大のカテゴリーであり続けているのは、現場での組み立てやメンテナンス作業における比類のない携帯性のためです。しかし、船舶パネルやトラック・シャシーの自動化ラインでは、12 kg/hを超える溶着速度をサポートするデュアルシールド・フラックス入りワイヤの指定が増加しており、溶接サイクルタイムを35%近く短縮しています。このシフトは、互換性のあるロボット・トーチの消耗品や、校正されたフラックス回収システムへの付随需要を刺激しています。

製品ポートフォリオも多様化しており、ケイ酸塩残留物の少ないメタルコアード製品は、自動車生産における溶接後のクリーニングを削減します。サブマージアーク・フラックスとワイヤ・バンドルは、重厚長大板製造に不可欠であり、風力発電用タワーセクションの30mm鋼に均一な溶け込みを提供する能力により、溶接消耗品市場規模の14%を占めています。TIGロッドは、気孔率の閾値が厳しい航空宇宙と精密加工の注文を確保しています。残存市場では、消耗オーバーレイ用途に使用されるオキシ燃料ブレージングロッドと特殊パウダーが占めており、これらは高速プロセスが進んでいるにもかかわらず、ニッチな補修作業に使用され続けています。

材料タイプ別: アルミニウムの急増がダイナミクスを形成

2024年の鉄鋼消耗品のシェアは46.2%で、建設、パイプライン、圧力容器における鉄鋼の優位性を裏付けています。それにもかかわらず、アルミニウムのサブセットはCAGR 10.2%で増加する予定です。この乖離により、サプライヤーはOEM固有のクラッシュ・パルス・テストに対する溶接ワイヤの認証を迫られ、冶金学的改良を通じて競争上の差別化を鮮明にしています。

溶接消耗品の市場規模では、LNG極低温タンク用のニッケルベースのロッドと、航空宇宙用ホットセクション部品用のコバルトフリーのヘインズ代替品が、厳しい材料コードに守られて一桁台半ばの成長を記録しています。その他」に分類される銅線とチタン線は、医療用インプラントや人工衛星の構造を支えており、小規模ながら戦略的な地位を維持しています。現在進行中の研究開発では、高強度鋼溶接金属の結晶粒構造を微細化するためのレアアース接種が研究されており、鋼の性能範囲を拡大し、アルミニウムの侵攻に対するシェアを維持する可能性のある靭性向上が期待されています。

溶接技術別 レーザー技術の台頭

アーク溶接プロセスSMAW、GMAW、GTAW、SAWは、2024年においても62.5%の売上高を維持し、溶接消耗品市場に確実な数量軸を与えています。逆に、レーザーと電子ビーム法は現在6%のシェアを占めていますが、エレクトロニクスとe-モビリティ・コンポーネントの厳格な公差により、CAGR 11.4%で成長すると予測されています。大手バッテリー・パック・サプライヤーによるファイバー・レーザーへの投資は、従来のアーク溶接では困難であった、スパッタのない継ぎ目と最小限の熱影響部に対する意欲を浮き彫りにしています。

レーザー溶接では充填材の消費量がはるかに少ない一方で、キーホールに GMAW ワイヤーを重ね合わせるハイブリッド・レーザー・アーク・プラットフォームが出現しており、レーザー速度を活用しながら消耗品需要を維持しています。抵抗スポット溶接は、自動車組立ラインで不可欠な役割を果たし続け、400ミリ秒未満のサイクルタイムでボディあたり5,000個以上の溶接ナゲットを供給しています。オキシ・フューエル・ガス溶接は後退しており、設備の簡素化がスループット経済性に優先する職人作業場や現場修理に限られていますが、全体的な消耗品量を維持する多様なプロセス・ミックスが強調されています。

最終用途産業別 造船が加速

2024年の売上高の28.4%を占めるのは建築・建設で、高層ビルのフレーム、橋梁、工業用小屋がそれぞれ何キロものE7018電極とER70S-6ワイヤーを消費しています。東南ア ジアと湾岸協力会議諸国では、急速な都市化が進 んでおり、構造用鋼材の注文は地元の加工業者に流れ 込み、安定した鋼材補充サイクルを支えています。

世界の洋上風力発電容量が2024年の7,500万kWから2030年には3,800万kWに達するため、年平均成長率12.6%で急増すると予測されています。15MWのタービン基礎1基あたり最大400トンの溶接金属が必要で、主にサブマージアーク・マルチワイヤ・システムによって毎時30kgの溶着が可能です。石油・ガスは、サワーサービ スの腐食対策としてニッケル合金フィラーに依存するクラッ ドパイプラインやFPSO船体の試運転に弾力性を保ってい る。航空宇宙産業と防衛産業は、次世代戦闘機の機体用に欠陥のないチタンとアルミニウムの接合にこだわり、特殊消耗品の取り込みを堅持しています。

地域分析

アジア太平洋地域は2024年の世界需要の43.6%を占め、2030年まで主導権を維持すると予測。中国の造船所と重機における継続的な生産能力増強は、インドのインフラ推進と相まって、近接優位性を享受する地域の消耗品メーカーに大量の注文を流します。日本と韓国の自動車メーカーは、ロボットGMAWワイヤの着実な供給により、さらに厚みを増しています。アジア太平洋地域の溶接消耗品市場規模は、フラックスとワイヤの生産に垂直統合されたコスト競争力のある製造クラスターによって支えられており、現地での入手可能性を確保し、運賃の割増を回避しています。

北米は依然として技術的に影響力があります。米国のファブリケーターは、労働力の高齢化を補うためにロボット設備を拡大し、高いファーストパス歩留まりを実現できるメタルコアワイヤーやレーザーハイブリッド消耗品への需要を高めています。大西洋沿岸の洋上風力発電製造拠点に対する連邦政府の優遇措置は、厚壁のモノパイルに合わせた新しいフラックス入りワイヤラインに資本を誘導しています。カナダの大型鉄道車両改修とLNG輸出ターミナル建設も、低温スティック電極と高ニッケルフラックスの受注を支えています。

ヨーロッパは、低ヒュームワイヤと排煙トーチの早期採用を推進する厳しい環境規制があるものの、これらの傾向を反映しています。ドイツとオランダは洋上風力発電を主導しており、EN 10204 3.2検査体制で認証された消耗品が必要です。中東・アフリカは、寄与は小さいものの、CAGR 8.9%で最も急成長している地域です。サウジアラビアのオフショア拡張とアンゴラ沖の深海プロジェクトが、耐食性溶接ワイヤの市場需要を押し上げています。南米はブラジルの自動車および水力発電プロジェクトに牽引され、投資主導の緩やかな需要拡大が見られます。

競合状況

リンカーン・エレクトリック、ESABコーポレーション、イリノイ・ツール・ワークスの3社は、上位5社で売上高の55%近くを占める中程度の集中度を維持しています。リンカーン・エレクトリックは、2024年に40億米ドルの純売上高を計上し、ロボットタンデムアーク用に最適化されたハイパーフィル・バルクワイヤードラムに2桁の研究開発費を投入し続けています。ESABは、マルチブランド・ポートフォリオとデジタル溶接電源のインストール・ベースを活用して、特に設備更新サイクルが加速している発展途上市場で、コアード・ワイヤのアップグレードをクロスセルしています。

戦略的な動きはオートメーション統合に収束しつつあります。リンカーン・エレクトリックの2025年買収プログラムは、ワイヤ、トーチ、ソフトウェア、サービス契約をバンドルしたターンキー・セルを事前に構成できるビジョン・ガイド・ロボット・インテグレーターをターゲットにしています。ESABの事業モデルは、リアルタイムの溶接データをストリーミングし、工場管理者に予知保全に関する洞察を提供するクラウド接続電源を重視しています。イリノイ・ツール・ワークスは、パルス波形制御における知的財産の深化、自動車OEMへの相乗的プログラムのライセンス供与、プレミアムMIG消耗品のプルスルーの推進によって競争力を維持しています。

新規参入企業は、レーザー消耗品と高エントロピー合金の冶金的微調整に注力していますが、資格要件や販売代理店の囲い込みを考えると、障壁は依然として高いままです。サプライヤーはまた、アディティブ・マニュファクチャリングの相乗効果を精査し、機械的特性を損なうことなく毎時10kgの成膜で安定した成膜を維持するワイヤーアーク式アディティブ・マニュファクチャリングに適したワイヤーケミストリーを開発しています。摩擦攪拌プロセスとハイブリッド・レーザー・アーク・プロセスは、特定の接合部における消耗品需要に対する潜在的な脅威となります。

最近の業界動向

- 2025年2月 リンカーン・エレクトリックの2025年第1四半期の売上高は前年同期比2.4%増の10億400万米ドル。

- 2025年2月 リンカーン・エレクトリックは2024年通期の売上高を40億米ドルと発表、既存製品の販売台数が軟調な中、調整後の営業利益率は17.6%を維持。

- 2025年1月 コルファクス・コーポレーションがビクター・テクノロジーズを9億4,730万米ドルで買収することで合意。

- 2024年11月 リンカーン・エレクトリックが、重加工における移動速度と成膜効率を高めるために設計されたHyperFill STTおよびHyperFill RA消耗品を発売。

溶接消耗品産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 APACにおける急速なインフラ整備が鉄鋼加工需要を促進

4.2.2 スキルギャップを利用した自動化がプレミアムワイヤー&フラックスの需要を増加

4.2.3 軽量車シフトがアルミニウム溶加材の使用を促進

4.2.4 急増する洋上風力発電の基礎には高靭性消耗品が必要

4.2.5 低水素電極の技術革新に拍車をかけるグリーン・スティール指令

4.2.6 航空宇宙や石油・ガスなどの特殊産業における高性能合金の需要

4.3 市場の阻害要因

4.3.1 原料(ニッケル、モリブデン)価格の変動によるコスト上昇

4.3.2 厳しい排煙規制によりコンプライアンス費用が上昇

4.3.3 新興の固体接合(FSW、ボンディング)が消耗品強度を抑制

4.3.4 3Dプリンターによるニアネットパーツが航空宇宙分野の溶接工程を削減

4.3.5 地域環境規制の変化

4.4 価値/サプライチェーン分析

4.5 技術的展望

4.6 規制情勢

4.7 産業の魅力 – ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額、単位:億米ドル)

5.1 製品タイプ別

5.1.1 スティック電極(SMAW)

5.1.2 溶接棒(TIG)

5.1.3 サブマージアーク溶接(SAW)フラックス・ワイヤセット

5.1.4 フラックス入りワイヤ

5.1.5 溶接ワイヤ(GMAW/MIG/ソリッドワイヤ)

5.1.6 その他(酸素燃料溶接棒、溶接粉、シールドガス、チップなど)

5.2 材料タイプ別

5.2.1 鋼溶接材料(カーボン、ステンレス)

5.2.2 アルミ溶接材料

5.2.3 ニッケル系溶接材料

5.2.4 その他(銅、チタン、コバルト)

5.3 溶接技術別

5.3.1 アーク溶接(SMAW、MIG、TIG、SAW)

5.3.2 抵抗溶接(スポット、シーム)

5.3.3 オキシ燃料溶接

5.3.4 その他(レーザー溶接、電子ビーム溶接)

5.4 最終用途産業別

5.4.1 建築・建設

5.4.2 自動車・運輸

5.4.3 造船・海洋

5.4.4 石油・ガス、エネルギーインフラ

5.4.5 重機械・産業機器

5.4.6 航空宇宙・防衛

5.4.7 その他(鉄道、消費財)

5.5 地域別

5.5.1 北米

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 ペルー

5.5.2.4 その他の南米地域

5.5.3 ヨーロッパ

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

5.5.3.7 ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.5.3.8 その他のヨーロッパ

5.5.4 アジア太平洋

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 オーストラリア

5.5.4.5 韓国

5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

5.5.4.7 その他のアジア太平洋地域

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 カタール

5.5.5.4 クウェート

5.5.5.5 トルコ

5.5.5.6 エジプト

5.5.5.7 南アフリカ

5.5.5.8 ナイジェリア

5.5.5.9 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 Lincoln Electric Holdings Inc.

6.4.2 ESAB Corporation

6.4.3 Illinois Tool Works Inc. (Miller Welding)

6.4.4 voestalpine Böhler Welding GmbH

6.4.5 Kobe Steel Ltd. (Kobelco Welding)

6.4.6 Hyundai Welding Co. Ltd.

6.4.7 Fronius International GmbH

6.4.8 Air Liquide S.A. (Welding Division)

6.4.9 Ador Welding Ltd.

6.4.10 Kemppi Oy

6.4.11 Welding Alloys Group

6.4.12 Selectrode Industries Inc.

6.4.13 Sandvik Materials Technology (Alleima)

6.4.14 Panasonic Welding Systems

6.4.15 GYS S.A.S.

6.4.16 Nippon Steel Welding & Engineering

6.4.17 Oerlikon (CD&R-owned)

6.4.18 Daihen Corporation

6.4.19 Great Welding Ltd.

6.4.20 Kiswel Co. Ltd.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***