保育の世界市場(2025-2030):種類別、提供形態別、年齢層別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

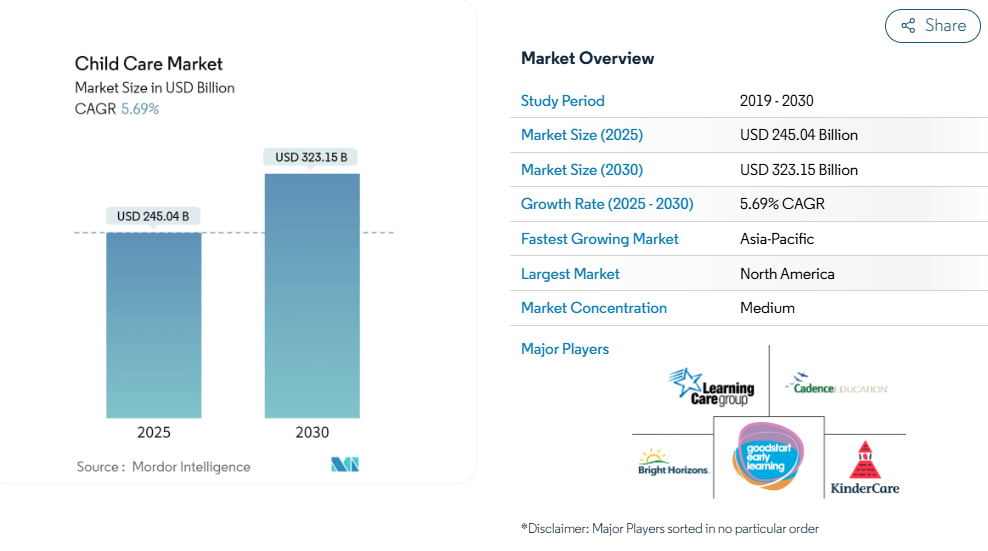

保育市場は2025年に2,450億4,000万米ドルに達し、2030年には3,231億5,000万米ドルに拡大すると予測され、年平均成長率は5.69%です。

構造的な需要は、共働き世帯やひとり親世帯の増加、自己負担額を減らす政府補助金、託児所の利用率を高めるテクノロジーから生じています。プライベート・エクイティ資本が複数拠点の買収に資金を提供することで、プロバイダーの規模は拡大し、ソフトウェア・プラットフォームが登録と保護者とのコミュニケーションを効率化します。

米国では、2024年にCCDF(Child Care and Development Fund:保育・開発基金)規則が制定され、家族の自己負担額の上限が所得の7%に設定されるなど、政策の変化により、保育料が値上げされつつあります。

人手不足は依然として運営上の最大のボトルネックであり、賃金圧力が強まる一方で、バランスシートが厚く、研修制度がしっかりしている事業者が有利です。

レポートの要点

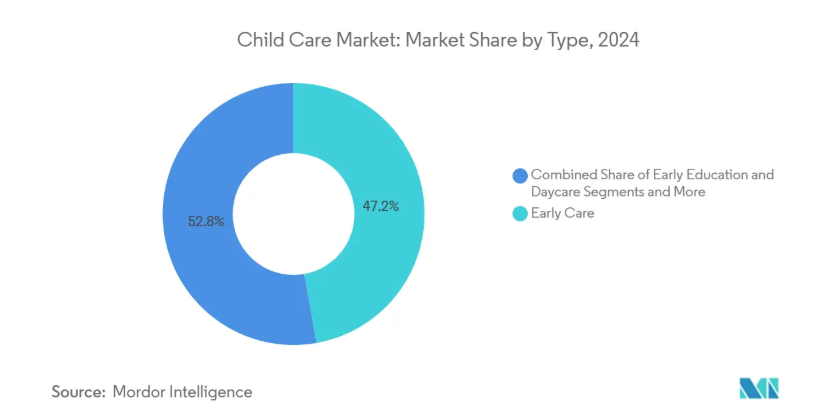

- タイプ別では、アーリーケア(0〜2歳児)が2024年のチャイルドケア市場シェアの47.25%を占めトップ、バックアップ&エマージェンシーケアは2030年までCAGR 6.25%で進展。

- デリバリータイプ別では、2024年のチャイルドケア市場シェアの68.37%を組織化されたセンター型施設が占め、雇用主主催のオンサイト型センターは2030年までのCAGRが6.72%と予測。

- 年齢層別では、未就学児(3〜5歳)が2024年のチャイルドケア市場規模の44.29%を占め、乳児ケア(1歳未満)は2025〜2030年の年平均成長率6.81%で成長すると予測されています。

- 地域別では、北米が2024年のチャイルドケア市場規模の42.37%を占め、アジア太平洋地域が2030年までのCAGR 7.11%で最も急成長しています。

ひとり親世帯と共働き世帯の増加

国勢調査のデータによると、米国における女性の労働参加率は2025年に61.5%に上昇し、保育市場の景気後退を緩和するベースライン登録の需要が高まります[1]。また、共働きによって、特に物流やヘルスケアなど、不規則な勤務体系に対応するバックアップ・ケア・サービスの利用が促進されます。カナダの雇用保険改革は、育児手当の受給資格 を拡大し、有給保育の利用をさらに正常化した。2024年には女性の労働参加率が37%にまで上昇し、ティア1都市の組織化されたセンターでは2桁の就学率の伸びを維持しています。これらの傾向を総合すると、長期的な登録者数の底上げが、規模を拡大する事業者の収益の可視性を強化することになります。

早期教育需要の高まりとデジタル学習ツールの導入

ドイツでは、2024年に465億ユーロが幼児教育に割り当てられ、前年比5.9%増となり、公的資金による就学前教育の受け入れが拡大しました。保護者は質の高い幼児教育を投資と見なす傾向が強まっており、STEMモジュールやバイリンガル教育を統合したカリキュラムにプレミアム価格が設定されるようになっています。教育機関は、学習管理ソフトウェアを組み込んでコンテンツをパーソナライズし、タブレット型アプリは3歳児から読み書き能力をサポートします。オーストラリア政府のデジタルエコノミー戦略は、バーチャルフォニックスセッションとセンター内での活動を組み合わせたテクノロジーパイロット事業に資金を提供し、対応可能なサービス時間を拡大しています[2]。このような技術革新は、チャイルドケア市場の預かり保育から発達支援サービスへのシフトを強化し、子供一人当たりの収益を拡大します。

雇用主主催のオンサイトセンターの拡大

フォーチュン500社に名を連ねる雇用主は、保育の利用を定着率の指標に結びつけており、病院システムや半導体工場では、欠勤による離職率を減らすために事業所内保育センターを増設しています。ブライト・ホライズンズは、2024年にバックアップと雇用者プログラムから6億米ドルを生み出し、消費者向けの自己負担モデルと比較して予測可能な収益の優位性を強調しています。このモデルは、韓国の「2024年企業主導型保育事業法」にも反映されており、資本支出の最大50%まで税金が免除されます。企業の予算が保育をインフラとして計上する中、雇用法の専門知識を持つ事業者は、保育市場の高収益なサブセグメントを獲得することができます。

保育に対する政府補助金と税額控除プログラム

米国の2024年CCDF最終規則では、登録ベースの払い戻しが義務付けられ、事業者のキャッシュフローを安定させ、定員拡大のインセンティブとなっています。オーストラリアでは、2026年まで教育者の賃金を上乗せし、幼稚園から高校までの教員との賃金格差を是正する「幼児期維持パッケージ」を実施。欧州連合(EU)では、家族手当の支出が2024年には3,470億ユーロに達し、GDPの2.4%を占めます。これらの施策は、料金のインフレから家計を守り、コンプライアンスと補助金請求を管理できる事業者に報いるものです。

ベンチャー/PEの支援による統合が拡張可能なキャパシティを創出

プライベート・エクイティのオーナーは、2024年 には米国の登録定員の10%を掌握し、1チェーンあたり300カ 所を超えるネットワークを運営しています。規模を拡大することで、集中的な人事、調達、予測的な人材配置ソフトウェアへの投資が可能になり、独立したセンターと比較して200~300ベーシス・ポイントのマージンの優位性が生まれます。コンソリデーターはまた、州をまたぐライセンス取得の専門知識を活用し、地域密度と地主との交渉力を加速させながら、ボルトオン買収を展開しています。公的資金による賃金サポートが段階的に導入され るにつれ、人件費の値上げを内部化できる大規模グループが シェアを拡大し、保育市場は都市部での寡占構造へと向かう 可能性が高い。

AI主導のマーケットプレイス・プラットフォームが利用率と手頃な価格を改善

AIスケジューリング・エンジンは、複数のセンターでパートタイムの教育者をマッチングさせ、教室の平均稼働率を8~10ポイント引き上げ、収益を平準化します。WonderschoolやKinsideのようなプラットフォームは、アルゴリズ ムによって保護者を半径5km以内の空き教室に誘導し、待機児童を減 らして利用格差を解消します。スウェーデンでは、AIによる定員予測を組み込んだ自治体のポータルが、空き枠の平均検索時間を8週間から3週間に短縮したと評価されています。このような効率化により、潜在的なキャパシティが解放され、大規模な設備投資をすることなく、価格の上昇を和らげ、利用機会を広げることができます。

高いサービスコストと手頃な価格のギャップ

英国では、2歳未満の子どもをフルタイムで保育する場合、2024年 には15,709英ポンドの費用がかかり、税引き後の世帯所得の中央 値の伸びを上回り、インフォーマルなネットワークに頼らざるを得なくな る[3]。米国では、所得が地域中央値の100~250%の世帯がCCDFの補助金基準額を超えていますが、それでも手取り収入の20%を超える料金に直面しており、需要の弾力性が制約されています。中国の2025年3人っ子政策では税金の控除が受けられますが、上海の保育料は平均給与の35%に達しており、構造的な経済的余裕の問題が浮き彫りになっています。コストの軽減がなければ、人口動態のニーズにもかかわ らず、保育事業者は定員増に苦戦し、保育市場の上昇に歯止めが かからなくなる可能性があります。

慢性的な人材不足と高い離職率

米国労働統計局の数字によると、保育士の雇用は、需要が回復しているにもかかわらず、2025年には2019年の水準を8%下回ります。低賃金と限られたキャリアパスが定着率を低下させ、独立系センターでは年間離職率が30%を超えています。ドイツでは、2026年に制定された「保育の質に関する法律(Kita Quality Act)」に基づき、法定対児童比率を満たす教育者が4万人不足すると推定されています。人手不足が続くと、センターは入学者数に上限を設けざるを得なくなり、収入と質のスコアが低下します。徒弟制度や授業料払い戻し制度を導入している事業者は、離職を緩和していますが、コスト負担が大きくなっています。

パンデミック時代の公的資金の期限切れ

米国のアメリカン・レスキュー・プランの保育安定化助成金およそ240億米ドルが2024年9月に期限切れとなり、7万カ所のセンターが流動性リスクにさらされることになりました。テキサス州やフロリダ州などの州は、部分的なつなぎ資金に代えただけで、主に1カ所の事業者の閉鎖を促しました。資金調達の崖は、チェーン店にとっては買収のチャンスとなる一方で、一時的な定員割れを引き起こし、家庭を離散させ、地域の賃金を上昇させます。

センター立地の不動産コストのインフレ

都市再開発により、米国の第1級都市では店舗賃料が2桁上昇。東京都では2024年の建築基準法改正で、複合用途タワーの保育施設の容積率が厳格化され、設備導入コストが上昇。地主のインセンティブは限られており、雇用者のリースや自治体の助成金によるサポートがない限り、新規用地の投資回収期間は長くなります。

セグメント分析

タイプ別 緊急成長の中で早期ケアが優位

アーリーケア(0~2歳児)は、2024年のチャイルドケア市場規模の47.25%を占めます。プロバイダーは、就学前児童の料金を最大35%上回る割増料金を請求し、入園者数シェアを上回る収益シェアを拡大しています。柔軟性を求める企業の需要が、バックアップ&エマージェンシーケアを後押ししています。このセグメントには、保護者の資格を事前承認し、補助金請求を自動化するソフトウェアがあり、管理負担を軽減するメリットがあります。早期教育・保育(3~5歳)は、保育とカリキュラム主導の幼稚園入園準備を融合させたもので、オンタリオ州やニューヨーク市の公立幼稚園入園前教育の資金援助を受けています。放課後と休日のプログラムは、学齢期の子どもたちの学資の不足を補うもので、授業料の上限を相殺する自治体の助成金を活用しています。特別支援ケアは、ニッチではあるが、スタッフ対児童の比率が低く、障害者規制を遵守する必要があるため、高めの料金体系となっています。

乳幼児料金の割高さと、幼児園への入園者数の多さが相互に影響し合うことで、バランスの取れた収益構成となり、単一セグメントによるショックから経営者を守っているのです。多角化されたチェーンは、すでにコア・プログラムに登録している家族にバックアップ・サービスをクロスセルし、生涯顧客価値を拡大。一方、緊急保育のブームは、ハイブリッド・ワークの結晶として、フレキシブルな時間ベースのモデルが拡大し続けることを示唆している。

提供タイプ別: イノベーションに挑戦するセンターベースのリーダーシップ

保護者が規制された環境と一貫したカリキュラムに引き寄せられ、組織化されたセンターが2024年にチャイルドケア市場シェアの68.37%を吸収。規模の優位性により、食事、カリキュラム、賠償責任保険などのボリュームディスカウントが確保されています。しかし、雇用主がスポンサーとなる事業所内保育所は、設備投資に対して50%の税額控除を提供する米国中小企業保育投資法(Small Business Child Care Investment Act)のような法制上の優遇措置に後押しされ、年平均成長率6.72%でより広い保育市場を上回ると予測されています。文化的嗜好や地方の地理的条件によって保育所の密度が制限される場合、在宅保育は依然として魅力的であり、Care.comのような身元調査バッジを提供するプラットフォームが信頼を高めています。パンデミックの流行時に急増したバーチャル早期学習サブスクリプションは、ライブストリーミングセッションと毎月のセンター内交流日を組み合わせたハイブリッドパッケージへと進化しており、混合型の収益源を生み出しています。

配信形態の多様化により、オペレーターは地域の労働力供給や不動産経済に合わせてサービス構成を変えることができます。マルチブランドグループは、ピーク時の余剰需要を吸収しながら、生涯価値を拡大するために、センターへのフィーダーチャネルとして機能するホームベースのネットワークを保持することがよくあります。ソフトウェアが重要な調整役となり、全体的な利用率を高めるために、業態を超えたリアルタイムの座席在庫を可能にします。

年齢層別 幼児ケアがプレミアム成長を牽引

未就学児(3~5歳)のコーホートは、2024年のチャイルドケア市場規模の44.29%を占め、基本的な稼働率を保証する公的資金が投入された施設が中心となっています。乳児保育はより急速に拡大しており、2030年までの年平均成長率は6.81%。乳児室のプレミアム価格は、スタッフ対子どもの比率が1対3であることや、スリープポッドや哺乳瓶準備ステーションといった特別な設備ニーズを反映しています。幼児(1~2歳)は、コストギャップを埋めるものの、幼児に比べ利幅が小さいため、運営会社は教室のバランスを慎重にとる必要があります。学齢期の子どもたちは、既存の学校インフラを活用した放課後プログラムに主に依存しており、固定資産強度は低下しています。日本の人口政策では、乳幼児保育の拡大が強調されており、乳幼児を受け入れている保育所には運営費の75%まで補助金が支給されるため、民間の参入企業は保育サービスの提供に重点を置くようになっています。

高齢化が進む経済では、少子化対策が政策の優先課題となるため、乳幼児保育の定員には的を絞った補助金が支給される可能性が高く、市場を上回る成長が維持されるでしょう。乳幼児から就学前児童への転換を得意とするプロバイダーは、子ども一人当たり5年間の継続的な収益を確保し、単位あたりの経済性を高めます。

地域分析

北米は2024年に保育市場の42.37%を占め、CCDFルールの登録ベースの払い戻しや雇用者負担の保育定員の増加が後押し。米国のチェーンは、第45F条税額控除を活用し、適格保育施設支出の最大25%を還付することで、投資資本利益率を向上。カナダの2025年の連邦・州間協定では、1日あたり10カナダドルの保育料が目標に設定され、品質評価基準を満たした保育施設に対応可能なプールが拡大しています。しかし、人手不足のため、欠員補充率は主要州で94%にとどまっており、実習生への投資を促す制約となっています。

アジア太平洋地域の年平均成長率は7.11%と、この地域で最も高いペースを記録すると予測され、これは中国、インド、東南アジアにおける都市化と共働き世帯の増加によるものです。中国の2024年保育規制は、保育所を半公共事業に分類し、民間事業者の土地使用認可を緩和する一方、地方の賃金指数に連動した料金上限を維持。インドの国家幼児保育・教育(ECCE)政策改訂では、CSR資金を託児所建設に振り向け、オーストラリアでは教育者への賃金補助により離職リスクを軽減しています。シンガポールのデジタル・ファーストの事業者は、バーチャルな充実したクラスを物理的なケアにバンドルすることで、利用者1人当たりの収益を引き上げています。

ヨーロッパでは、普及が成熟しつつも着実な公共投資が行われており、2024年にはドイツから465億ユーロの資金が投入され、質とキャパシティが強化されます。フランスでは、2025年の「Service Public de la Petite Enfance(プチエンファンス公共サービス)」が、3歳までにすべての子どもの居場所を確保することを保証し、需要予測を引き上げ。ブレグジット(英国のEU離脱)に伴う移民規制により、英国の人材パイプラインは逼迫。一方、スカンジナビア諸国は、スタッフの資格を学士号レベルで評価することを続けており、運営費は上昇するものの、料金水準を正当化する質の高いランキングを支えています。

競争環境

チャイルドケア市場は、プライベート・エクイティ資本による展開の加速に伴い統合が進んでいるものの、依然として適度に断片化されています。5大チェーンは、2020年の22%から2024年には北米の入園定員の約28%を占め、集中化が進んでいることがわかります。キンダーケアの2024年10月のIPOは5億300万米ドルを調達し、デジタルインフラと選択的買収に充当。ケイデンス・エデュケーションは2024年、人口増加率が供給率を上回るサンベルト州を中心に45の独立系センターを買収。

テクノロジーは今やテーブルステークス。2024年にローパー・テクノロジーズがプロケア・ソリューションズを18億6,000万米ドルで買収したことで、カリキュラム、請求、スタッフのスケジュール管理を自動化するエンタープライズグレードの保育管理ソフトウェアへの需要が浮き彫りになりました。ブライト・ホライズンズは、AIベースの労働予測を導入し、試験的なセンターで残業コストを11%削減し、EBITDAマージンを改善しました。独立系オペレーターは、ラーニング・エクスペリエンスのようなフランチャイズ・ネットワークに加盟することで、オーナーシップを手放すことなくカリキュラムやマーケティングの規模を拡大しています。規制当局がライセンスや資金提供者の報告を厳格化し、コンプラ イアンス部門を持つ事業者が有利になるにつれ、参入障壁が高 まっています。

特化したニッチは、防衛可能な堀として台頭しつつあります。特別支援ケアのプロバイダーは、病院グループと提携してセラピストにアクセスし、バックアップケアのスペシャリストは、最低限の利用を保証する複数年の企業契約を結びます。市場リーダーは、モンテッソーリやレッジョ・エミリアのようなカリキュラムの認証によって差別化を図り、最大20%の料金プレミアムを獲得しています。競争原理は、不動産の利用可能性から人材パイプラインやソフトウエアのエコシステムへとシフトしており、資本集約度は徐々に高まっています。

最近の業界動向

- 2025年1月 ブライト・ホライズンズは、5年間のマネジメント契約に基づき、テキサス州の半導体工場向けに24時間オンサイトセンターの試験運用を開始。

- 2024年9月 KinderCare Learning Centersがノートルダム大学と提携し、6週齢から3歳児を対象とした学内施設を開設。

- 2024年8月 ローパー・テクノロジーズがプロケア・ソリューションズの18億6,000万米ドルの買収を完了。

- 2024年2月 米国保健福祉省は、教育者のパイプラインを強化するため、3,000万米ドルを投資し、National Early Care and Education Workforce Centerを設立。

保育産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 ひとり親世帯と共働き世帯の増加

4.2.2 早期教育需要の高まりとデジタル学習ツールの導入

4.2.3 オンサイト/雇用主主催のセンターの拡大

4.2.4 政府の育児補助金・税額控除制度

4.2.5 規模拡大可能なキャパシティを創出するベンチャー/PBによる統合(過少報告)

4.2.6 利用率と手頃な価格を改善するAI主導の市場プラットフォーム(未報告)

4.3 市場の阻害要因

4.3.1 高いサービスコストと手頃な価格のギャップ

4.3.2 慢性的な人材不足と高い離職率

4.3.3 パンデミック時代の公的資金の期限切れ(報告不足)

4.3.4 センター所在地における不動産コストのインフレ(過小報告)

4.4 価値/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 買い手/消費者の交渉力

4.7.2 サプライヤーの交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額、米ドル)

5.1 タイプ別

5.1.1 アーリーケア(0〜2歳児)

5.1.2 早期教育&デイケア(3~5歳児)

5.1.3 バックアップ&緊急ケア

5.1.4 アフタースクール&ホリデーケア

5.1.5 特別支援ケア

5.1.6 ベビーシッター/ドロップインケア

5.2 配達タイプ別

5.2.1 センター型施設

5.2.2 在宅(家族/家庭内)施設

5.2.3 雇用主主催のオンサイトセンター

5.2.4 バーチャル早期学習契約

5.3 年齢層別

5.3.1 乳児(1歳未満)

5.3.2 幼児(1~2歳)

5.3.3 就学前(3~5歳)

5.3.4 学童期(6~12歳)

5.4 地域別

5.4.1 北米

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 欧州

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他の地域

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Bright Horizons Family Solutions

6.3.2 KinderCare Education

6.3.3 Learning Care Group

6.3.4 Spring Education Group

6.3.5 Cadence Education

6.3.6 The Learning Experience

6.3.7 Childcare Network

6.3.8 Goddard Systems

6.3.9 Busy Bees Nurseries

6.3.10 G8 Education

6.3.11 BrightPath Early Learning

6.3.12 Goodstart Early Learning

6.3.13 EuroKids International

6.3.14 Higher Ground Education

6.3.15 Kids & Company

6.3.16 Kids Planet Day Nurseries

6.3.17 WeeCare Inc.

6.3.18 Peas in Pod Preschool

6.3.19 Crestar Education Group

6.3.20 Fortune Kindergarten

6.3.21 Beanstalk Education Group

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***