熱伝導性ポリマー市場の規模、成長、シェア、動向および予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

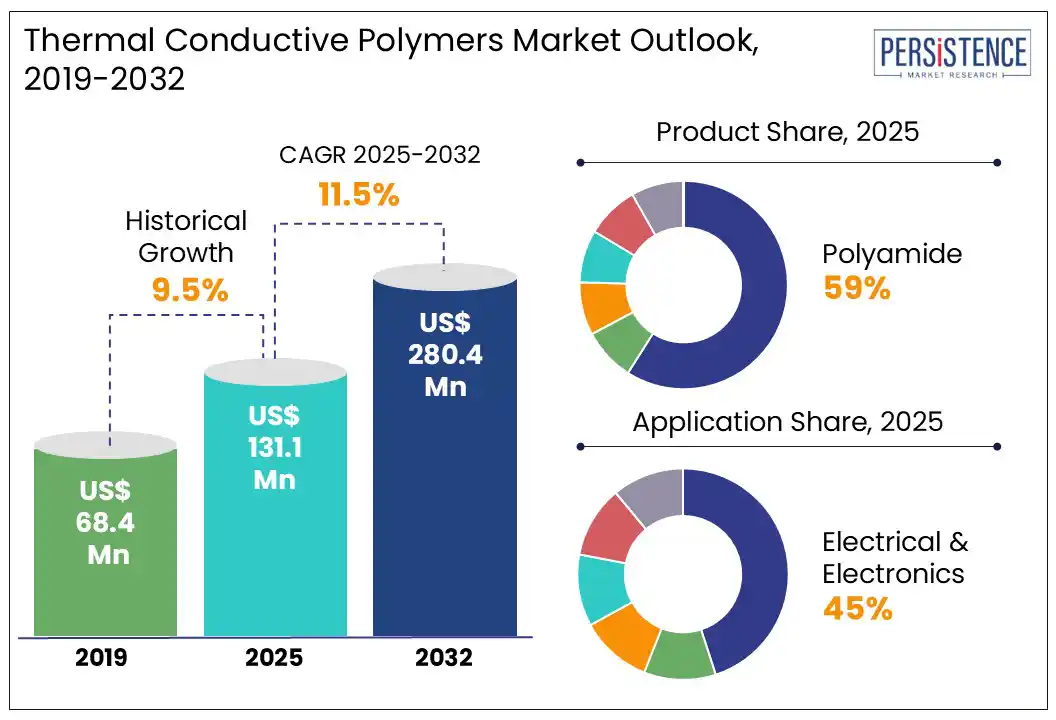

世界の熱伝導性ポリマー市場は、2025年には1億3,110万米ドルの価値があると予測され、2032年までに2億8,040万米ドルに達し、2025年から2032年の予測期間中に年平均成長率(CAGR)11.5%を記録すると推定されています。Persistence Market Researchのレポートによると、市場の成長は、ミニチュア化された電子機器や電気自動車(EV)における効率的な熱放散の需要の増加、軽量材料による金属の代替、LED、5G、持続可能な製造での採用の増加によって推進されています。

熱伝導性ポリマーは、金属粒子、カーボンベースの材料(グラファイト、カーボンブラック)、またはセラミックフィラー(窒化アルミニウム(AlN)、酸化アルミニウム(Al?O?)、窒化ホウ素(BN))などの導電性フィラーを用いて改良されたエンジニアリングプラスチック材料で、一般的なポリマー材料の加工性と軽量性を保持しながら、熱放散能力を大幅に向上させます。これらの材料は、特にメカトロニクスやエレクトロニクスの分野で、コンパクトな設計と密集した部品の統合が効率的な熱制御を必要とする場合に有用です。使用されるフィラーに応じて、熱伝導率は10~20 W/m·Kに達することがあり、セラミックスは電気絶縁を提供し、金属は熱と電気の両方の伝導性を提供します。

自動車業界の電気自動車(EV)への移行は、自動車工学におけるポリマーの役割を変革しています。熱伝導性ポリマーは、軽量で効果的な熱放散を提供する材料の需要が高まっているため、EV設計において重要になっています。従来のポリマーは、熱伝導率が約0.2 W/m·Kで、アルミニウム合金(約150 W/m·K)と比較して熱管理において非効率的ですが、フィラーを含む複合材料を組み込むことで改善できます。EVで使用されるプラスチックの70%以上は、ポリアミド(PA)、ポリプロピレン(PP)、ポリウレタン(PU)、PVCの4つのポリマーで構成されており、これらは本質的に熱伝導性ポリマーではありませんが、特殊なフィラーや添加剤を組み込むことで、EVや電子機器の用途に適したものにすることができます。PAは、基礎的な熱伝導率が約0.2 W/m·Kであり、セラミックまたはカーボンフィラーを使用してバッテリー冷却や電子ハウジングにおける用途を改善できます。

熱伝導性ポリマーは、バッテリーパック、エンクロージャー、熱インターフェース材料(TIM)、相変化材料、モーターポッティング化合物、冷却チャネルなどの重要なコンポーネントにおいて主要な役割を果たし、しばしば熱伝導率を向上させるために窒化ホウ素のようなフィラーを組み込んでいます。不適切な熱管理は、EVの性能、寿命、安全性を損なう可能性があります。

熱伝導性ポリマーは、その重要性にもかかわらず、EVや電子機器分野でいくつかの加工上の課題を抱えています。高い熱伝導率を達成するには、通常、窒化ホウ素やグラファイトのような導電性フィラーの高充填が必要で、これにより溶融粘度が大幅に増加し、押出、射出成形、複合プロセスが複雑になります。これらのフィラーの均一な分散は、熱スポットを防ぎ、機械的完全性を維持するために不可欠ですが、ポリマーマトリックスとフィラーの間にしばしば互換性が低く、表面改質やカップリング剤を使用しない限り、高い界面熱抵抗が発生します。加工中のフィラーの配向も、異方性の熱伝達特性を生み出し、安定した熱性能を確保することが困難になります。高いフィラー含有量はまた、機械的柔軟性を低下させ、異なる形状に成形することが難しい脆い複合材料を生み出す可能性があります。さらに、研磨性の高いフィラーは工具の摩耗を早め、メンテナンスコストを増加させ、一部のフィラーは加工温度に対して敏感で、熱加工オプションを制限します。

熱伝導性ポリマーは、熱放散、電気絶縁、軽量性を組み合わせることで、電子機器、自動車、航空宇宙分野で重要な役割を果たしています。電子機器では、コンパクトなデバイスで大型のヒートシンクを置き換え、ハウジング、コネクタ、絶縁層として機能し、性能と信頼性を向上させます。自動車および航空宇宙業界では、バッテリーハウジング、LEDシステム、航空電子機器での効率的な熱管理を可能にし、重量を削減し、燃料効率を向上させます。製造の進歩、例えば3Dプリントやナノ材料の統合(グラフェン、カーボンナノチューブ)は、その能力をさらに向上させました。同時に、持続可能性が重要になり、リサイクル可能、生分解性、天然繊維ベースの複合材料に焦点を当てた研究が進んでいます。ハイブリッドカーボン熱インターフェース材料(TIM)は、ポリマーマトリックスにカーボンナノ材料を埋め込み、インターフェースでの熱抵抗を低減します。これにより、電子コンポーネントからヒートシンクへの熱伝達が改善され、デバイスの性能と信頼性が向上します。ボロンナイトライドナノシート(BNNS)などのナノ材料は、熱伝導性、電気絶縁性、熱安定性が高く、TIMに組み込まれることで熱放散を強化します。これらの特性により、BNNSベースのTIMは、スマートフォン、5Gシステム、EVパワーモジュールなどの未来的なアプリケーションに適しています。

製品タイプ別では、ポリアミドセグメントが市場を支配し、予測期間中に約59%の市場シェアを保持すると予測されています。ポリアミドの強い分子間水素結合は、優れた熱的および機械的特性を与えます。包装で最も一般的に使用されるのはPA-6とPA-6,6の2種類で、高い融点、耐熱性、柔軟性、穿刺抵抗、熱老化抵抗、透明性、UV安定性、酸素や多くの溶剤に対する優れたバリア性を提供します。EVや自動車コンポーネントではバッテリーハウジング、ヒートシンク、LED冷却システムに、エレクトロニクスではコネクタやエンクロージャーに、産業用途ではモーターポッティングやパワーエレクトロニクスのケースに広く使用されています。主要メーカーには、ランクセス(Durethan TC)、セラニーズ(Zytel)、NUREL(Promyde®)、ウィットコム、SABIC、BASF、コベストロが含まれます。バイオベースのポリアミドフォームは、建物の断熱や電気絶縁におけるエコフレンドリーなソリューションとして注目されています。

ポリカーボネート(PC)セグメントは、機械的強度、寸法安定性、光学的透明性、そして本質的な難燃性の優れた組み合わせにより、予測期間中に最も急速な成長を遂げると期待されています。未充填のポリカーボネートは低い熱伝導率(約0.2 W/m·K)ですが、窒化ホウ素、グラファイト、または酸化アルミニウムを含む熱伝導性フィラーを用いた高度な複合材料の配合により、熱伝導率を1-10 W/m·Kに引き上げることができ、難燃性と電気絶縁性が重要なLED照明ハウジング、バッテリーケース、自動車センサー、電子デバイスエンクロージャーにおいて理想的です。イノベーションには、熱放散と3Dプリントされた導電性部品によるカスタマイズされた熱管理ソリューションのバランスを取るための多機能フィラーが含まれています。コベストロは、LEDフォグランプハウジングに統合して大手ライトトラックOEMに供給するために、自動車用途での熱伝導性(TC)ポリカーボネート、特にMakrolon® TC8030の使用を先駆けています。

エンドユース別では、電気・電子セグメントが2025年に市場を支配し、予測期間中に約45%を占めると予測されています。これはコンパクトなデバイスでの効率的な熱管理の需要増加によるものです。熱伝導性ポリマーは、コネクタ、回路基板ハウジング、LED照明器具、パワーモジュール、TIMなどのコンポーネントで広く使用されています。これらの材料の電気絶縁特性と向上した熱伝導性は、熱放散と電気絶縁の両方が重要な用途に理想的です。ボロンナイトライドとグラフェンのフィラーハイブリダイゼーションやフィラー配向技術などのイノベーションは、電気絶縁性を維持しながら熱性能をさらに向上させます。エレクトロニクス用の熱伝導性ポリマー化合物を提供する主要メーカーには、セラニーズ(Zytel)、ランクセス(Durethan TCグレード)、NUREL(Promyde)が含まれます。

自動車セグメントは、この市場内で最も急速に成長すると予想されており、特にEVと先進運転支援システム(ADAS)の台頭により、効率的な熱管理が求められています。これらのポリマーは、バッテリーハウジング、モーターハウジング、ヒートシンク、LEDヘッドランプ冷却フィン、熱インターフェース材料でますます使用されており、熱を効果的に放散しつつ、車両の総重量を削減します。従来の金属部品と比較して、熱伝導性ポリマーは、重量削減(40%以上)、耐腐食性、電気絶縁性、一体化部品の設計柔軟性などの大きな利点を提供し、車両の効率と性能を向上させます。Fortron® PPSは、広範な温度範囲での低熱膨張とクリープ耐性により、ベアリングブロックやミラーブラケットに理想的です。Hostaform® POMは、ミラー調整のための優れた滑り性能を提供します。

北米は2025年に市場を支配すると推定され、予測期間中に約58%の市場シェアを占めるとされています。これは、EVの台頭、ミニチュア化された電子機器、持続可能性の規制により促進されています。主要な推進要因には、EVバッテリーパックやパワートレインにおける軽量で熱効率の高い材料の統合、エネルギー効率の高いリサイクル可能な材料の使用を奨励する規制インセンティブが含まれます。カナダ環境庁大臣会議(CCME)は、廃棄物削減と資源保護を強調する包装のルールを策定しました。オンタリオ州やブリティッシュコロンビア州などの州では、企業に包装廃棄物のリサイクル責任を負わせるためのEPRプログラムを採用しています。主要な市場プレーヤーには、セラニーズ(EV熱管理、LEDハウジング、HUDコンポーネントで使用されるCoolPoly® TCPシリーズ)やデュポン(エレクトロニクスの熱インターフェース用の高性能シリコーン)が含まれます。米国の熱伝導性ポリマー市場は、EV生産の支配、先進的な電子機器セクター、クリーンエネルギーソリューションを推進する強力な政府インセンティブにより、大幅な成長が見込まれています。成長は、EVバッテリーパック、パワーエレクトロニクス、LED照明、スマートデバイスにおける軽量で熱放散性のある材料の需要増加によって促進されています。米国環境保護庁(EPA)は、持続可能な材料管理プログラム(SMM)などのイニシアティブを通じて包装廃棄物削減とリサイクルの奨励に積極的に取り組んでおり、交通機関や再生可能エネルギーセクターにおける持続可能な材料の採用を奨励しています。

Report Coverage & Structure

Executive Summary

このセクションでは、熱伝導性ポリマーの市場全体の概要が示されています。2025年と2032年の市場のスナップショットが提供され、将来の市場機会を評価しています。市場の主要トレンドや将来的な市場予測、プレミアム市場インサイト、業界の発展、および重要な市場イベントについても触れられています。さらに、PMRによる分析と推奨事項が含まれており、今後の市場戦略に役立つ情報が提供されています。

Market Overview

ここでは、熱伝導性ポリマー市場の範囲と定義が詳述されています。市場のダイナミクスは、ドライバー、抑制要因、機会、課題、重要なトレンドの観点から分析されています。また、グローバルなセクター展望やGDP成長の見通しといったマクロ経済要因も考慮されており、COVID-19の影響分析や予測要因の関連性と影響も評価されています。

Value Added Insights

このセクションでは、規制の枠組みやパイプライン分析、製品採用分析、バリューチェーン分析が含まれています。メーカーによる主要なプロモーション戦略や、PESTLE分析、ポーターのファイブフォース分析が示され、市場の全体的な理解を深めるための重要なインサイトが提供されています。

Thermal Conductive Polymer Material Market Outlook

ここでは、市場規模のハイライトや年次成長率、絶対的な市場機会に関する情報が提供されています。2019年から2024年までの歴史的な市場規模の分析と2025年から2032年までの予測が示され、製品や用途別に詳述されています。

- 製品別分析: ポリアミド、ポリカーボネート、ポリブチレンテレフタレート、ポリフェニレンサルファイド、ポリエーテルイミド、およびその他の製品カテゴリーが分析されています。

- 用途別分析: 電気・電子機器、産業用、自動車、ヘルスケア、航空宇宙、およびその他の用途が含まれています。

Global Thermal Conductive Polymer Material Market Outlook: Region

地域別の市場展望では、2019年から2024年までの歴史的な市場規模の分析と2025年から2032年までの予測が行われています。北米、ヨーロッパ、アジア太平洋、南アジアとオセアニア、ラテンアメリカ、中東およびアフリカの各地域における市場の魅力も評価されています。

Regional Market Outlooks

- 北米: 米国とカナダの市場分析が含まれており、製品別、用途別、国別に詳細な市場予測が行われています。

- ヨーロッパ: ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコ、およびその他のヨーロッパ地域の市場展望が提供されています。

- 東アジア: 中国、日本、韓国に焦点を当て、製品別および用途別の市場動向が分析されています。

- 南アジアとオセアニア: インド、東南アジア、オーストラリア・ニュージーランド、およびその他の地域市場について詳述されています。

- ラテンアメリカ: ブラジル、メキシコ、およびその他のラテンアメリカ地域の市場予測が含まれています。

- 中東およびアフリカ: GCC諸国、エジプト、南アフリカ、北アフリカ、およびその他の中東およびアフリカ地域の市場分析が行われています。

Competition Landscape

競争状況のセクションでは、2025年の市場シェア分析や市場構造の理解が深められています。競争の激しさを市場ごとにマッピングし、競争ダッシュボードを提供しています。企業プロファイルには、DuPont、SABIC、RTP Company、Avient Corporation、Celanese Corporation、Covestro AG、DSM、三菱エンジニアリング・プラスチックス株式会社、HELLA GmbH & Co. KGaA、東レ株式会社が含まれ、それぞれの企業概要、財務、戦略、最近の開発が詳述されています。

*** 本調査レポートに関するお問い合わせ ***

熱伝導性ポリマーとは、熱を効果的に伝える性質を持つポリマー(高分子材料)のことを指します。一般的なポリマーは熱を伝えにくい絶縁体としての特性を持つため、熱伝導性ポリマーは特殊な改良が施された材料です。これにより、熱管理が重要な電子機器や自動車部品などの分野での利用が広がっています。

熱伝導性ポリマーにはいくつかの種類があります。代表的なものとして、フィラー(充填材)を使用して熱伝導性を向上させたものがあります。これらのフィラーとしては、アルミナ、窒化ホウ素、グラファイトなどの無機物が一般的に用いられます。これらのフィラーを高分子マトリックスに分散させることで、ポリマー全体の熱伝導性を高めることができます。また、フィラーの形状や配向を制御することで、熱伝導の効率をさらに向上させることも可能です。

熱伝導性ポリマーの利用は多岐にわたります。特に注目されるのは、電子機器の熱管理です。スマートフォンやラップトップなどのデバイスは高性能化する一方で、発熱も増加しています。これに対処するため、熱伝導性ポリマーはヒートスプレッダーやサーマルインターフェースマテリアルとして使用され、効率的に熱を拡散し、デバイスの過熱を防ぎます。また、自動車産業においても、電動車のバッテリーやモーターの冷却において、軽量で加工が容易な熱伝導性ポリマーが採用されています。

さらに、熱伝導性ポリマーの開発には関連する技術も進化しています。例えば、ナノテクノロジーの応用により、ナノサイズのフィラーを用いたポリマーが研究されています。これにより、より高い熱伝導性を実現しつつ、材料の軽量化や柔軟性を維持することが可能となります。また、3Dプリンティング技術を活用することで、複雑な形状の部品を効率的に製造できるようになり、設計の自由度が大幅に向上しています。

このように、熱伝導性ポリマーは現代の技術革新を支える重要な材料であり、その応用範囲は今後も拡大していくことが期待されています。熱管理が重要な分野でのさらなる性能向上や、新しい用途の開拓が続けられており、将来的にはより一層の進化が見込まれます。