医薬品中間体の世界市場(2025-2030):種類別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

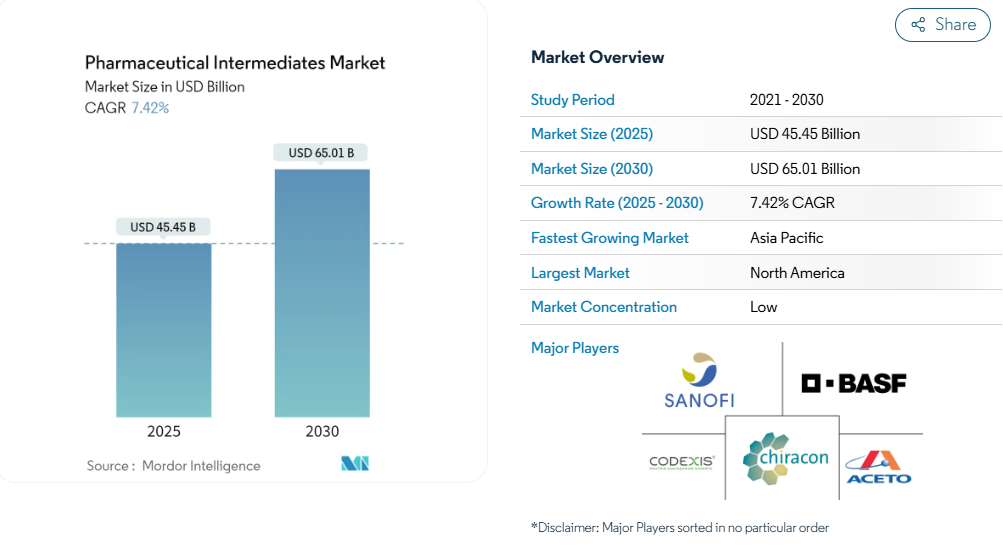

医薬品中間体の市場規模は2025年に454億5000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は7.42%で、2030年には650億1000万米ドルに達すると予測されています。

医薬品中間体業界は、世界的な医療支出の増加とインフラ整備に牽引され、大きな変革期を迎えています。

2022年3月に発表されたメディケア・メディケイド・サービスセンター(CMS)のデータによると、米国の医療支出は2020年の4.2%増に対し、2021年には9.7%増の4.3兆ドルに達しました。

このような医療支出の増加は、医薬品中間体メーカーにとって強固な基盤となっています。特に新興国では医療インフラ整備が重視されるようになり、さまざまな治療用途で医薬品中間体の需要が増加しています。

製造業の現場では、生産能力の拡大や技術改良のための大規模な投資が行われています。住友化学は2022年3月、大分工場に原薬・中間体製造プラントを新設する計画を発表。この工場は、低分子医薬品の高品質な原薬・中間体の供給能力を強化することを目的としています。同様に2021年6月、バーテルスはESIMケミカルズの中間体・スペシャリティーズ部門を買収し、医薬品、塗料、燃料、潤滑油市場向けの地位を強化しています。

業界では、製造効率と製品品質を向上させるため、先端技術の導入が進んでいます。ハイスループット・スクリーニング、バイオインフォマティクス、コンビナトリアルケミストリーを活用し、より優れた医薬品候補を同定する方向に大きくシフトしています。創薬・開発プロセスにおける人工知能の統合は、医薬品中間体のより迅速でコスト効率の高い開発を可能にし、変革的なトレンドとして浮上しています。世界保健機関(WHO)の報告によると、慢性閉塞性肺疾患(COPD)は2022年1月現在、世界的に罹患率と死亡率の第3位を占めており、こうした技術の進歩は特に重要です。

市場は、サプライチェーンダイナミクスと規制コンプライアンス対策における戦略的転換を経験しています。各地域の政府は、国内の医薬品中間体企業を強化するためのイニシアチブを実施しています。例えば、インド政府が複数の州における医薬品中間体バルクパークを承認したことは、輸入依存度を減らし、強固な国内サプライチェーンを確立することに注目が集まっていることを示しています。このシフトは、厳格な品質管理対策と規制の枠組みを伴っており、環境持続可能基準を維持しながら、製薬業界における高品質の中間体製品の生産を保証しています。

医薬品中間体市場の動向

慢性疾患の増加

世界的な慢性疾患の増加は、医薬品中間体市場、特に心血管疾患市場の大きな原動力となっています。Cureus Journal of Medical Science誌に掲載された最近の研究によると、世界で約1億2600万人(世界人口の1.72%)が虚血性心疾患に罹患しており、2030年には人口10万人当たり1845人にまで増加すると予測されています。このような有病率の増加は、心血管治療薬や関連治療薬の製造に使用される医薬中間体に対する大きな需要を生み出しています。

生活習慣や行動パターンの影響も、慢性疾患の罹患率上昇の一因となっています。例えばフランスでは、World Population Review (2022)の最近のデータによると、男性の11.10%、女性の3.10%が心臓病の重大な危険因子であるアルコール依存症に罹患しています。同様に、英国心臓財団(British Heart Foundation)のUK Factsheetによると、英国では760万人が心臓・循環障害に罹患しており、これらの疾患は年間16万人以上の死因を占めています。このような大きな疾病負担のため、様々な治療薬の製造をサポートするバルク医薬品中間体の増産が必要とされています。

製薬業界における研究開発への取り組みと活動の拡大

製薬業界では、公的資金や研究機関の支援を受けて、研究開発への取り組みが大きく成長しています。米国国立衛生研究所(NIH)は、ここ数十年の間に7000億米ドル以上の公的資金を獲得しており、医薬品の研究開発の推進に対する強いコミットメントを示しています。このような投資は、臨床試験や医薬品開発プログラムの拡大に直接貢献しており、研究・製造プロセスを通じて様々な医薬品中間体が必要とされています。

研究活動の規模は、実施されている臨床試験の数の多さからも明らかで、2022年11月現在、米国では443,207件の臨床試験が登録されています。特に重要なのは、1,397の試験がFDAまたはEMAの承認を得て第III相臨床試験に到達していることで、多様な治療領域に及んでいます。各新薬候補は開発・製造段階で特定の中間体化合物を必要とするためです。さらに、米国における結核患者数は7,174人(人口10万人当たり2.2人)、サルモネラ菌感染者数は年間約135万人というCDCの統計が示すように、感染症治療への関心が高まっており、新たな治療法の開発における中間体医薬品の必要性がさらに高まっています。

セグメント分析: タイプ別

医薬品中間体市場の原薬中間体セグメント

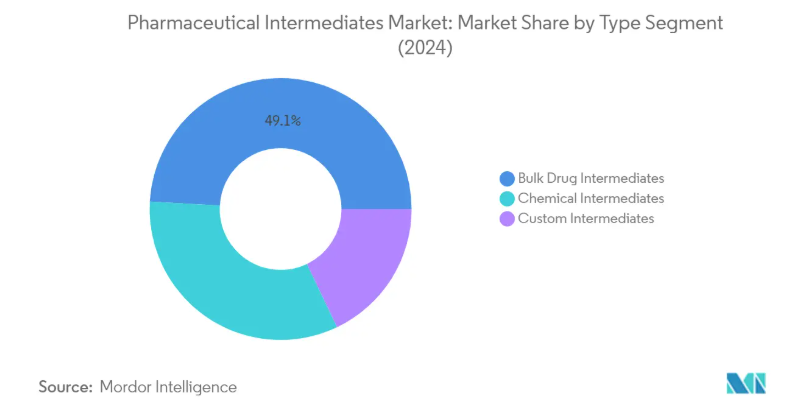

バルク医薬品中間体セグメントは引き続き医薬品中間体市場を支配しており、2024年の市場シェアは約49%です。この重要な市場地位は、医薬品原薬(API)および原薬原料の製造におけるこのセグメントの重要な役割によるものです。このセグメントの強さは、国内での原薬生産を促進し、輸入への依存を減らすための世界的な政府のイニシアティブの増加によってさらに強化されています。例えば、いくつかの国では原薬専用パークを設立し、国内製造能力を高めるために有利な政策を実施しています。このセグメントにはキラルおよびアキラルの中間体が含まれ、主要製品にはβ-クロロアラニンHCL、N-フタロイルL-グルタミン酸、(S)-α-アミノ-γ-ブチロラクトン.HClなどがあります。

医薬中間体市場の化学中間体セグメント

化学中間体セグメントは、予測期間2024-2029年に約8%という高い成長率を示すと予測されています。この成長の加速は、医薬品製造における特殊化学品と先端化学中間体市場の需要増加が原動力となっています。このセグメントの拡大は、新規中間体化合物の研究開発への多額の投資など、市場プレイヤーの戦略的イニシアティブによって支えられています。さらに、医薬品製造プロセスにおける先端技術の採用の増加や、特殊な化学中間体を必要とする医薬品開発の複雑化も成長を後押ししています。さらに、特に新興市場において、開発・製造施設のアウトソーシングの傾向が強まっていることも、このセグメントの追い風となっています。

医薬品中間体市場のタイプ別残存セグメント

カスタム中間体セグメントは、特定の企業の要件に特化したソリューションを提供することで、医薬品中間体市場で重要な役割を果たしています。このセグメントでは、一般的に秘密保持契約と厳格な納期の下で、決められた規模の中間体を独占的に製造することに重点を置いています。カスタム中間体は、新薬の開発やユニークな分子構造を必要とする製薬企業にとって特に重要です。このセグメントの重要性は、ミリグラムからキログラムのスケールまで、医薬品開発の研究段階と商業生産段階の両方をサポートする、オーダーメイドのソリューションを提供する能力によって高められています。カスタム中間体には柔軟性と特殊性があるため、医薬品製造の現場では欠かせない存在となっています。

セグメント分析: 用途別

医薬品中間体市場における循環器系医薬品セグメント

循環器系医薬品セグメントは、医薬品中間体市場を引き続き支配しており、2024年の市場シェアは約41%です。この重要な市場地位は、心血管疾患の世界的な負担増と世界的な高齢者人口の増加が原動力となっています。同分野の優位性は、降圧剤、抗凝固剤、コレステロール低下剤など、さまざまな心血管治療薬の製造に中間体が幅広く使用されていることでさらに強化されています。大手製薬会社は、新規の心血管治療薬の開発にますます力を入れるようになっており、そのため、この分野では特殊な中間体の需要が高まっています。

医薬品中間体市場における経口糖尿病治療薬セグメント

経口糖尿病治療薬セグメントは、医薬品中間体市場において最も急成長しているセグメントとして浮上しており、2024年から2029年にかけて約8%の成長が予測されています。この著しい成長は主に、糖尿病の世界的な有病率の上昇と、注射治療薬よりも経口薬の採用が増加していることに起因しています。このセグメントの成長をさらに後押ししているのは、より効果的な経口糖尿病治療薬の新規開発に重点を置いた研究開発活動の継続です。製薬会社は革新的な薬剤製剤に多額の投資を行っており、これらの薬剤の製造に使用される特殊な中間製剤の需要が高まっています。

アプリケーション・セグメンテーションの残りのセグメント

医薬品中間体市場には、抗感染症薬や抗菌薬、鎮痛薬、その他さまざまな治療用途など、その他の重要なセグメントも含まれています。抗感染症薬・抗微生物薬セグメントは、新しい抗生物質や抗ウイルス薬の継続的なニーズにより、強い存在感を維持しています。鎮痛薬セグメントは疼痛管理薬として重要な役割を果たしており、その他の用途は神経疾患、呼吸器疾患、胃腸治療など多様な治療分野をカバーしています。これらのセグメントを総称して市場の多様性に寄与しており、医薬品製剤中間体がさまざまな治療分野に広く応用されていることを示しています。

セグメント分析: エンドユーザー別

医薬品中間体市場におけるバイオテクノロジー企業および製薬企業セグメント

バイオテクノロジーおよび製薬企業セグメントは、世界の医薬品中間体市場を支配しており、2024年の総市場シェアの約81%を占めています。このセグメントの優位性は、世界中の製薬企業やバイオテクノロジー企業が研究開発活動にますます注力していることが背景にあります。このセグメントの優位性には、市場プレイヤー間の戦略的イニシアティブや供給契約が大きく寄与しています。例えば、大手製薬企業は、低分子医薬品の需要増に対応するため、原薬や中間体の製造能力を積極的に拡大しています。また、規制当局による医薬品の承認数が増加し、医薬中間体に対する持続的な需要が創出されていることも、このセグメントの主導的地位をさらに強固なものにしています。さらに、研究開発への投資の増加、製造能力の拡大、新規製剤の需要増が牽引し、予測期間2024-2029年の成長率は約7%と最も高くなっています。

医薬品中間体市場における研究機関セグメント

研究機関セグメントは、学術的・組織的研究を通じて医薬品中間体開発を推進する上で重要な役割を果たしています。このセグメントの特徴は、政府からの資金援助や助成金による製薬企業と研究機関の広範な協力関係です。研究機関は、革新的な創薬プロセスや新規医薬品中間体の開発にますます注力するようになっており、製薬業界の発展に貢献しています。このセグメントの成長を牽引しているのは、医薬品研究への投資の増加、臨床試験の増加、学術機関と製薬企業のパートナーシップの拡大です。研究機関は、医薬品中間体のより効率的で持続可能な生産方法の開発においても重要な役割を果たしており、これは将来の医薬品開発に不可欠です。研究機関と製薬企業の連携は、医薬品開発プロセスにおける大きなブレークスルーをもたらし、医薬品中間体用途の新たな機会を生み出しています。

エンドユーザー市場の残りのセグメント

医薬品中間体市場の大部分を占めるのが、CRO(医薬品開発業務受託機関)やCDMO(医薬品開発・製造業務受託機関)を含む「その他のエンドユーザー」セグメントです。これらの組織は、医薬品の研究・製造のアウトソーシングを通じて、製薬業界に重要なサポートサービスを提供しています。特にCDMOは医薬品開発から製造までの包括的なサービスを提供することで重要な役割を果たしており、CROは創薬や承認プロセスにおいて医薬品メーカーをサポートしています。開発・製造施設をアウトソーシングする傾向が強まり、このセグメントの市場での地位が強化されています。これらの組織は、製薬業界の進化するニーズに対応するため、その能力を拡大し、先進技術を導入するための投資を増やしており、医薬品中間体のサプライチェーンに不可欠な存在となっています。

医薬品中間体市場の地域別セグメント分析

北米の医薬品中間体市場

北米の医薬品中間体市場は、先進的な研究施設、慢性疾患の増加、大規模な医療投資によって力強い成長を示しています。この地域の中間体市場をリードするのは米国で、カナダ、メキシコがこれに続きます。この地域は、大手医薬品中間体メーカーの存在、確立された医療インフラ、医薬品の研究開発活動に対する政府支援の増加といった利点があります。北米の規制枠組み、特に米国のFDAガイドラインは、市場ダイナミクスを形成し、医薬品中間体製造の品質基準を確保する上で重要な役割を果たしています。

米国の医薬品中間体市場

北米の医薬品中間体市場を支配しているのは米国で、地域別市場シェアの約92%を占めています。同国が市場をリードしている理由は、先進的な研究開発施設、堅調な医薬品製造部門、さまざまな慢性疾患の増加です。大手製薬中間企業の存在とヘルスケア研究への多額の投資が市場成長の原動力となっています。米国の医療制度は広範な臨床試験と医薬品開発プログラムを支援し、FDAの規制枠組みは医薬品中間体製造の高品質基準を保証しています。米国はまた、医薬品中間体サプライヤーの強力なネットワークからも利益を得ており、市場の優位性に貢献しています。

カナダの医薬品中間体市場

カナダは北米で最も急成長している市場で、2024〜2029年の年平均成長率は約8%と予測されています。同国の医薬品中間体市場は、研究開発活動への民間および公的投資の増加により急速に拡大しています。オンタリオ州とケベック州を中心とするカナダの製造業は堅調で、医薬品製造の経済的中心地となっています。医療技術革新に戦略的に重点を置く同国は、製薬研究を支援する政府の取り組みと相まって、市場の成長を牽引しています。定評のある研究機関が存在し、学術界と産業界の連携が進んでいることも、医薬中間体市場におけるカナダの地位をさらに強固なものにしています。

欧州の医薬品中間体市場

欧州の医薬品中間体市場は、確立された医薬品製造インフラと強力な研究能力に支えられ、大きな成長の可能性を秘めています。この地域には、ドイツ、英国、フランス、イタリア、スペインなどの主要市場が含まれ、それぞれが市場全体に大きく貢献しています。欧州市場の特徴は、厳格な品質基準、高度な製造能力、医薬品研究開発への多額の投資です。これらの国々には大手製薬会社や研究機関が存在し、地域の市場ダイナミクスをさらに強化しています。

ドイツの医薬品中間体市場

ドイツは欧州の医薬品中間体市場をリードしており、地域別市場シェアの約20%を占めています。同国の優位性は、整備された医療制度、強固な医薬品製造基盤、研究開発への多額の投資に起因しています。ドイツの製薬セクターは、高度な製造能力、強力な規制の枠組み、大手製薬会社の存在によって利益を得ています。医療技術革新と医薬品製造における品質基準への取り組みにより、ドイツは欧州市場における主要プレーヤーとしての地位を維持しています。

イギリスの医薬品中間体市場

英国は欧州地域で最も高い成長ポテンシャルを示し、2024〜2029年のCAGRは約8%と予想されています。同国の医薬品中間体市場は、研究開発への多額の政府投資、大手製薬会社の存在、医療技術革新への強い関心から恩恵を受けています。英国市場を支えているのは、定評ある研究機関、先進的な製造施設、新規医薬品の開発に対する関心の高まりです。医薬品製造能力と研究インフラを強化する同国の戦略的イニシアチブは、市場の急成長に貢献しています。

アジア太平洋地域の医薬品中間体市場

アジア太平洋地域の医薬品中間体市場は、中国、日本、インド、オーストラリア、韓国を含む多様な市場を包含し、ダイナミックな成長の可能性を示しています。同地域は、医薬品製造への投資の増加、医療インフラの整備、医薬品需要の高まりなどの恩恵を受けています。同市場は、既存の医薬品中間体メーカーと新興プレーヤーの両方が存在し、技術革新と市場拡大を促進する競争環境を作り出していることが特徴です。

中国の医薬品中間体市場

中国はアジア太平洋地域最大の医薬品中間体市場の地位を維持しています。中国の優位性は、その広範な製造能力、大規模な生産施設、世界の医薬品サプライチェーンにおける重要な役割に起因しています。中国の製薬セクターは、政府の支援、研究開発への投資の増加、多数の製薬メーカーの存在によって利益を得ています。また、世界的な医薬品製造拠点となることに戦略的に重点を置いており、市場での地位はさらに強固なものとなっています。

インドの医薬品中間体市場

インドはアジア太平洋地域の医薬品中間体市場の中で最も急成長している市場です。同国の市場成長の原動力となっているのは、強力な製造能力、研究開発への注力の高まり、医薬品の国内生産を促進する政府の取り組みです。インドの医薬品セクターは、熟練した労働力、費用対効果の高い製造プロセス、医薬品の輸出拡大などのメリットを享受しています。医薬品生産の自立を重視し、ジェネリック医薬品の主要サプライヤーとしての地位を確立していることが、市場の急速な拡大に寄与しています。

中東・アフリカの医薬品中間体市場

中東・アフリカの医薬品中間体市場は、GCC諸国や南アフリカを主要市場として、着実な成長の可能性を示しています。この地域の市場の特徴は、医療インフラへの投資の増加、医薬品製造能力の向上、医薬品需要の増加です。同地域では、GCC諸国が最大の市場として浮上しており、南アフリカが最も急速な成長の可能性を示しています。同市場は、国内医薬品生産を強化するための政府の取り組みや、地域全体で増加している医療費から利益を得ています。

南米の医薬品中間体市場

南米の医薬品中間体市場は、ブラジルとアルゼンチンが同地域の主要市場となっており、有望な成長が見込まれています。この市場を牽引しているのは、医療投資の増加、医薬品製造能力の向上、医薬品需要の増加です。ブラジルは同地域最大の市場として浮上し、アルゼンチンは最も速い成長の可能性を示しています。同地域の市場は、医療インフラの改善、医薬品製造に対する政府の支援、国内外の製薬メーカーのプレゼンス向上などの恩恵を受けています。

医薬品中間体産業の概要

医薬品中間体市場のトップ企業

医薬品中間体市場の特徴は、戦略的イニシアティブを通じて製造能力の拡大や製品ポートフォリオの充実に注力する企業が多いことです。市場をリードする企業は、新規製剤のための革新的な中間体を開発するために研究開発に多額の投資を行っており、同時に各地域の販売網を強化しています。企業は、環境規制や顧客の要求に応えるため、製造工程に持続可能な製造慣行やグリーンケミストリーの原則を採用する傾向が強まっています。業界では垂直統合の傾向が見られ、医薬品中間体メーカーはサプライチェーンの安全性を確保するため、主要中間体の自社製造施設を設立しています。さらに、市場プレーヤーは、技術的専門知識を活用し、特に医薬品製造拠点が拡大している新興市場で地理的プレゼンスを拡大するために、戦略的パートナーシップや提携を結んでいます。

強力な地域プレーヤーを擁する細分化された市場

医薬品中間体市場は、グローバルな化学コングロマリットと地域の専門メーカーが混在する断片的な構造を示しています。特に先進地域の大手多国籍企業が、複雑な製造工程と厳格な品質管理を必要とするハイエンドの中間体分野を独占しています。これらの老舗企業は、広範な研究開発能力、高度な製造施設、グローバルな流通網を活用し、市場での地位を維持しています。コスト競争力のある製品を提供し、現地の製薬メーカーと緊密な関係を維持することで、特に新興経済圏の地域プレーヤーが、基礎および中複雑性中間体分野で頭角を現しています。

各社が製品ポートフォリオを拡大し、市場での存在感を強化しようとしているため、市場ではM&Aによる統合が進んでいます。大手化学メーカーは、独自の技術や確立された顧客関係を獲得するため、専門中間体メーカーを買収しています。同時に、各地域のプレーヤーはグローバル企業と合弁会社を設立し、技術力の強化と市場参入の拡大を図っています。このような統合の傾向は、特に医薬品製造拠点が充実している地域で顕著であり、各社は一貫生産施設の設立を目指しています。

イノベーションとコンプライアンスが市場の成功を促進

医薬品中間体市場の成功は、厳格な品質基準と規制遵守を維持しながら革新的な製品を開発する企業の能力によってますます左右されるようになっています。市場をリードする企業は、生産効率を向上させ、一貫した製品品質を確保するため、高度な製造技術と自動化に投資しています。また、環境規制や顧客の嗜好の高まりに対応するため、企業はグリーンケミストリー・ソリューションや持続可能な製造プロセスの開発にも注力しています。信頼性の高いサプライチェーンや技術サポートサービスを通じて医薬品中間体サプライヤーと強固な関係を築くことは、市場シェアを維持する上で極めて重要になっています。

新規参入企業や中小企業にとっては、ニッチな中間体分野に特化し、地域市場に焦点を絞ることが有効な成長戦略となります。企業は、特定の化学プロセスに関する専門知識を身につけたり、中間体需要が伸びている新興の治療分野をターゲットにしたりすることで、競争上の優位性を得ることができます。製薬メーカーが国際基準を満たす実績のあるサプライヤーを優先する傾向が強まっているため、規制遵守と品質認証は不可欠な成功要因となっています。医薬品開発動向の変化や規制要件の進化など、市場ダイナミクスの変化に適応する能力は、この市場で長期的に成功するために極めて重要です。

医薬品中間体市場ニュース

- 住友化学は2022年3月、大分工場(大分県大分市)に低分子医薬品の原薬・中間体製造プラントを新設すると発表。本プロジェクトは、低分子医薬品の需要拡大に対応し、高品質で多様な原薬・中間体の供給能力を強化するものです。

- 2022年10月、アストラゼネカのイムジュド(一般名:トレメリムマブ)とイムフィンジ(一般名:デュルバルマブ)の併用療法が、切除不能な肝細胞がん(肝がん)の成人患者に対する治療薬として米国で承認されました。

- 2022年2月、コーデンファーマはヴィフォーファーマから3つの製造施設を買収しました。これらの施設は、最終的にスイスのコーデンファーマ・フリブール社(エッティンゲン支店を併設)とポルトガルのコーデンファーマ・リスボン社に改称される予定です。

医薬品中間体市場レポート-目次

1. 序論

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 慢性疾患の有病率の増加

4.2.2 製薬業界における研究開発への取り組みと活動の拡大

4.3 市場の阻害要因

4.3.1 特定の医薬品中間体に関する厳しい規制問題

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 バイヤー/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額別市場規模-百万米ドル)

5.1 タイプ別

5.1.1 化学中間体

5.1.2 医薬品バルク中間体

5.1.3 その他

5.2 用途別

5.2.1 鎮痛剤

5.2.2 抗感染症薬

5.2.3 循環器系薬剤

5.2.4 経口糖尿病治療薬

5.2.5 抗菌薬

5.2.6 その他

5.3 エンドユーザー別

5.3.1 バイオテクノロジーおよび製薬会社

5.3.2 研究機関

5.3.3 その他

5.4 地域別

5.4.1 北米

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 欧州

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他の地域

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米地域

6. 競争環境

6.1 企業プロフィール

6.1.1 A.R. Life Science

6.1.2 Aceto Corporation

6.1.3 BASF SE

6.1.4 Chiracon GmbH

6.1.5 Codexis, Inc.

6.1.6 Dishman Group

6.1.7 Green Vision Life Sciences

6.1.8 Lianhetech

6.1.9 Midas Pharma GmbH

6.1.10 Sanofi SAIS

6.1.11 Vertellus Holdings LLC

6.1.12 Yin-sheng Bio-tech Co., Ltd.

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***