医療コンプライアンスソフトウェアの世界市場(2025-2030):導入形態別、ソリューション形態別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

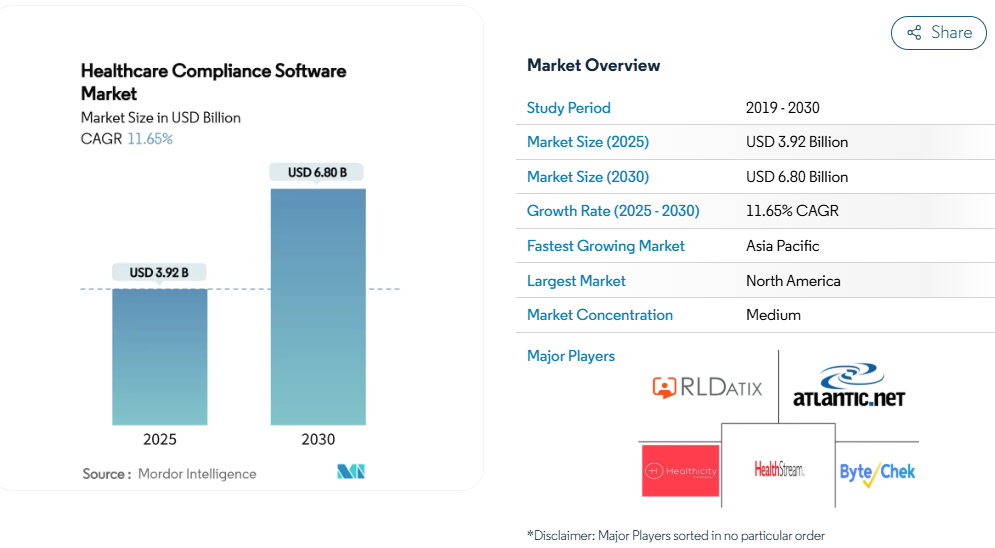

医療コンプライアンスソフトウェア市場規模は、2025年に39.2億米ドルと推定され、予測期間中(2025年〜2030年)の年平均成長率は11.65%で、2030年には68.0億米ドルに達する見込みです。

臨床ワークフローの急速なデジタル化、遠隔医療の拡大、AIを活用した監査により、コンプライアンス・プラットフォームは単なる規制チェックリストではなく、リスク軽減のための戦略的ツールとして位置づけられます。

自然言語処理を統合してルールの変更にフラグを立てたり、監査証跡を自動化したりするベンダーは、導入後に病院から最大50%の作業負荷軽減が報告されていることから、シェアを獲得しています。HIPAAやGDPRの厳格なセキュリティ規制を満たしながら、プロバイダー組織が資本支出なしでキャパシティを拡張できるクラウド配信モデルは、依然として好ましい選択肢です。中国、インド、日本がデータプライバシー法を強化し、プロバイダネットワークのデジタル化を進めているため、自動コンプライアンスソリューションの積極的な導入が進んでいます。

レポートの要点

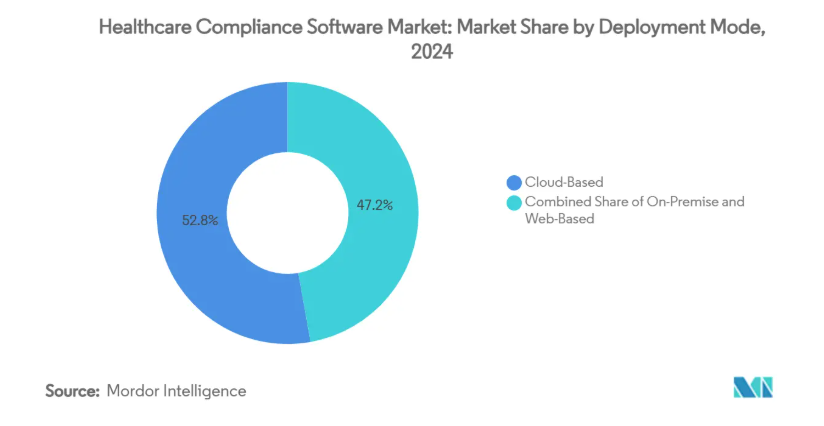

- 導入形態別では、クラウドベースのセグメントが2024年の医療コンプライアンスソフトウェア市場シェアの52.81%を占め、2030年までの年平均成長率は17.84%で推移。

- ソリューションモジュール別では、ポリシー&プロシージャー管理が2024年の医療コンプライアンスソフトウェア市場規模の23.12%を占め、認定管理は2025年から2030年にかけてCAGR 19.69%で成長すると予測。

- エンドユーザー別では、病院が2024年の医療コンプライアンスソフトウェア市場シェアの68.46%を占めトップ。

- 地域別では、2024年に北米が前臨床イメージング市場の45.23%を占め、2030年までのCAGRは18.47%でアジア太平洋地域が全地域を上回ると予測。

HIPAA準拠プラットフォームを必要とする遠隔医療の拡大

加速する遠隔医療の普及により、パンデミック以前は5%であったバーチャル訪問が、現在では米国内の全診療の3分の1を占めるようになっています。そのため医療システムは、エンドツーエンドの暗号化、多要素のユーザー認証、州をまたがる診療リスクを軽減するための自動免許検証を組み込んだコンプライアンス・スイートを求めています。リアルタイムのビデオ通話暗号化とデジタル同意管理で差別化を図るベンダーは、統合されたデリバリー・ネットワークでの採用を強化しています。これらのプラットフォームは、安全なAPIを活用して電子カルテ(EHR)ポータルにリンクし、遠隔処方やフォローアップ計画が縦断的な患者ファイルに直接入力されるようになっています。これまで導入が遅れていた外来診療所や行動医療プロバイダーも、大病院と同じ HIPAA セーフガードを必要とするようになったため、この傾向は医療コンプライアンス・ソフトウェア市場を拡大します[1]。

患者中心のケアの重視

規制当局は、診療報酬を質や公平性の指標と結びつける傾向を強めており、コンプライアンス・ツールには、方針の遵守と測定可能な患者の転帰を関連付けることが求められています。最新のプラットフォームでは、臨床指標とともに消費者が報告する満足度スコアを取得し、金額ベースの契約におけるコンプライアンスの影響を示すダッシュボードを作成します。アカウンタブルケアのリーディング企業は、これらのダッシュボードを、リスクを層別化し、ターゲットを絞った介入を行う集団健康エンジンと統合しています。ポリシーの実行と再入院率や死亡率をリンクさせるアナリティクスを組み込んだソフトウェア企業は、一面的な可視性を求める最高品質責任者の間で好まれています。金額ベースのモデルが拡大するにつれ、この連携により、医療コンプライアンス・ソフトウェア市場は、ペナルティ回避からパフォーマンス最適化へと変貌を遂げます[2]。

手動による医療コンプライアンス手段から自動コンプライアンスソフトウェアへのシフト

ルールの複雑化により、紙ベースのログは維持できなくなり、CMSだけでも2024年に4,500ページ以上の新規制を発行しました。自然言語処理エンジンは現在、連邦政府の登録簿を監視し、関連する更新を強調表示し、ポリシーの改訂を推奨しています。繰り返し行われるポリシーレビューが自動化されたワークフローに移行することで、コンプライアンススタッフは臨床医教育に専念できるようになり、病院では30%の時間削減が報告されています。継続的なモニタリング・ダッシュボードにより、リスク・スコアが毎日表示されるため、事後的な監査ではなく、積極的な改善が可能になります。管理オーバーヘッドの削減と対応サイクルの高速化により、医療コンプライアンス・ソフトウェア市場は中堅病院や地域医療ネットワークに拡大します[3]。

AIを活用した監査の統合による手動作業負荷の軽減

AIエンジンは、数百万件の請求記録や臨床医のメモを取り込み、アップコーディングやオーソライゼーションの欠落などの異常にほぼリアルタイムでフラグを立てます。従来型のサンプリング・アプローチでは労力がかかるため、小規模なプロバイダーにとっては、アルゴリズムによる監査機能を利用することで、競争条件が平準化されます。HealthStreamの資料によると、AIの導入後、偽陽性アラートが85%減少し、スタッフが真のリスクケースを優先できるようになったとのことです。予測分析では、将来的に違反の可能性が高いパターンが示された場合にコンプライアンス担当者に警告を発し、プログラムを事後的な取り締まりから予防的なガバナンスへと移行させます。この技術により、リソースに制約のある地方の病院における医療コンプライアンス・ソフトウェア市場の導入が加速します。

専門クリニックの認識不足と限られたITリソース

専門診療所では、技術チームの人数が限られていることが多く、すべての IT 機能をカバーできるスタッフが 5 人に満たないこともあります。このような能力差は、EHR や支払者ポータルとの統合を必要とするフル機能のコンプライアンス ツールの採用を遅らせます。ベンダー各社は、数時間で導入でき、皮膚科、腫瘍科、行動医療向けにあらかじめ設定されたテンプレートを提供する、モジュール式のクラウドネイティブなアプリケーションで対応しています。しかし、多くのクリニックは、それぞれの分野に特有の規制のニュアンスを知らないまま、監査リスクにさらされる時代遅れの手動ログに頼っています。認知度向上キャンペーンや簡素化された製品が普及するまでは、断片的な外来患者セグメントにおける医療コンプライアンス・ソフトウェアの市場浸透は抑制されるでしょう。

コンプライアンスがコストセンターであるという認識が調達の優先順位を引き下げ

従来型では、取締役会は収益を生み出すイニシアティブに予算を割り当てており、コンプライアンスを金額的なレバレッジではなく、義務的なオーバーヘッドとして扱っています。明確な ROI 指標がないため、ビジネスケースの論拠が弱くなり、組織は最小限の機能セットに落ち着くことになります。先進的な医療システムでは現在、罰則の回避、医療過誤保険料の削減、支払者の払い戻し精度の向上などを数値化し、コンプライアンス投資の位置づけを変えています。しかし、考え方の転換は徐々に進んでいるため、短期的な支出は限定的であり、医療コンプライアンスソフトウェア市場の成長は鈍化しています。

セグメント分析

導入形態別: クラウドソリューションが導入を加速

プロバイダーが拡張性とリモートアクセスを優先したため、2024年の医療コンプライアンス・ソフトウェア市場シェアはクラウドプラットフォームが52.81%を占めました。このセグメントの予測CAGRは17.84%で、オンプレミスシステムを上回ります。これは、サブスクリプション価格が資本支出を予測可能な運用コストに変換し、数週間以内の実装を迅速化するためです。主要ベンダーは、自動バックアップとディザスタリカバリをバンドルしており、2024年に米国の複数の病院を標的としたサイバーインシデントが発生しても、データの回復力を確保できます。クラウドホスティングは、継続的なルールの更新も簡素化します。規制が変更されると、プロバイダはダウンタイムなしにパッチを受け取ることができます。これと並行して、HIPAAやGDPRなどの規制枠組みは、認定クラウドプロバイダーがセキュリティ要件を満たすことを明確にするガイダンスを発表し、コンプライアンス担当者の信頼を高めています。

クラウド・ベンダーは、ローカル・サーバーで実行するにはリソース集約的なリアルタイムの異常検知のためのAIマイクロサービスを組み込むことで、さらに差別化を図っています。これらのアナリティクスを活用している病院では、監査サイクルタイムが2桁短縮されたと報告されています。インドのABDMデジタルヘルス・プログラムや日本の医療情報システム・インフラストラクチャなど、国レベルのイニシアティブがクラウドアーキテクチャを参照し、地域の需要を強化しています。その結果、クラウドの導入は2030年まで医療コンプライアンス・ソフトウェア市場を牽引する主要なエンジンであり続けるでしょう。

ソリューションモジュール別 認定管理が勢いを増す

医療コンプライアンス・ソフトウェア市場規模の23.12%を占めているのは、ポリシー&プロシージャー管理です。しかし、認定管理は、Joint Commission(合同委員会)、NCQA、ISOの認定との関連性を反映し、年平均成長率19.69%を記録すると予測されています。自動化された認定モジュールは、エビデンスの収集を一元化し、模擬調査のスケジュールを立て、是正措置が遅れた場合にリマインダーを発します。これらのモジュールで予測分析を採用している医療システムは、調査ウィンドウの6ヶ月前にギャップを検出し、コストのかかる再検査を回避します。また、メンテナンスおよびバイオメディカルエンジニアリングシステムとの相互運用性により、医療環境のコンプライアンスを実証することができ、ポリシーの文書化にとどまらず、ユーティリティの幅が広がります。

認定が失効した場合、施設はメディケアの支払いを停止されるリスクがあります。そのため、理事会は認定ワークフロー専用の予算を増額承認し、モジュールの導入を加速しています。ガゼットベースのルールエンジンを統合しているベンダーは、認定機関が基準を更新した場合に迅速に対応し、顧客を不適合から守っています。このシフトは、医療コンプライアンス・ソフトウェア市場における戦略的進化を浮き彫りにしており、高度なモジュールによって、コンプライアンスは静的な記録管理から動的なパフォーマンス監視へと移行しています。

エンドユーザー別:専門クリニックが主流に

病院は、入院患者、外来患者、補助的サービスを含む複雑な経営環境のため、2024年の医療コンプライアンス・ソフトウェア市場シェアの68.46%を占めました。病院では、エンタープライズグレードの資格認定、事故報告、サプライチェーンコンプライアンスが求められており、需要は安定しています。しかし、遠隔医療と遠隔モニタリングがデータ・プライバシーの暴露を強化しているため、専門クリニックと外来クリニックは年平均成長率16.13%で拡大すると予測されています。モジュール式のクラウドベースの製品は、導入の負担を最小限に抑え、腫瘍学における放射線量追跡や疼痛管理における処方モニタリングなど、専門分野に特化したコンテンツを含んでいます。現在、複数のベンダーが、一般的な専門医コードと文書化要件をマッピングしたテンプレート・ライブラリを提供しており、設定にかかる時間を40%削減できます。

低価格と迅速な導入スケジュールは、診療報酬のプレッシャーに直面しながらも、高額なHIPAA違反を回避しようとする診療所のニーズに応えます。支払者がプロバイダー・ネットワークのコンプライアンス成熟度を監査する傾向が強まる中、診療所はソフトウェアへの投資を、契約交渉における競争上の差別化要因として捉えています。専門医主導の成長の波は病院での採用を補完し、医療コンプライアンス・ソフトウェア市場の裾野を医療の連続体全体に広げ、ベンダーに新たな収益機会をもたらしています。

地域別分析

2024年の医療コンプライアンスソフトウェア市場シェアは、HIPAA、HITECH、False Claims Actの厳格な施行に支えられた北米が45.23%を占めました。クラウドの普及によりソフトウェアの導入が加速。調査によると、米国の病院の 91% がインフラの一部をクラウドで運用していることが判明。2030年までにアカウンタブル・ケアへの全面的な参加を目指すCMSの推進により、文書化と品質報告の要件がさらに強化され、統合コンプライアンス・プラットフォームへの投資が迫られています。医療機関では、EHR のアップグレードにコンプライアンス・モジュールをバンドルする動きが加速しており、クロスセリングの機会が広がっています。2024年に注目された複数の強制捜査の後、不正と浪費に対する取締役会レベルの監視が強化され、AIを活用した監査機能が支持を獲得。

アジア太平洋地域は最も高い成長を記録し、CAGR(年平均成長率)は18.47%と予測され、世界平均を大きく上回ります。中国の個人情報保護法とインドのデジタル個人データ保護法は厳しい罰則を課しており、プロバイダーは罰金を回避するために自動監視を導入する傾向にあります。日本とオーストラリアの官民パートナーシップは、地方での遠隔医療拡大に資金を提供しており、各イニシアチブでは患者データ伝送の安全性を確保するためのコンプライアンス技術が必要とされています。この地域で事業を展開する多国籍ライフサイエンス企業は、贈収賄防止、ファーマコビジランス、データプライバシー管理を調和させるために統一プラットフォームを採用し、医療コンプライアンスソフトウェア市場規模をさらに拡大しています。

ヨーロッパは、GDPRの罰金が最高額に達し、2024年にデータ侵害で数百万ドルの罰金を支払うよう命じられた病院が複数あるため、安定した需要に貢献します。医療機関は、医療固有の規制をより広範なデータ保護義務に統合し、監督当局への報告を合理化するソリューションを優先しています。中東・アフリカと南米は依然として新興市場ですが、アラブ首長国連邦、サウジアラビア、ブラジル、コロンビアの第3次医療施設では導入が増加しています。モバイルフレンドリーなコンプライアンス・アプリにより、現場のスタッフが帯域幅の狭い環境でもチェックリストを完了できるようになり、固定ネットワークがまばらな地域での市場浸透が加速しています。

競合他社の状況

医療コンプライアンス・ソフトウェア市場には、実績のある医療ITベンダー、コンプライアンスに特化した企業、AIを中心とした新興企業がバランスよく混在しています。RLDatixは一連の買収により、インシデントレポートからクレデンシャル、ポリシー管理までポートフォリオを拡大し、複数施設のシステムにアピールする統合運用スイートを生み出しました。HealthStreamは、圧倒的な学習管理の実績を活かしてコンプライアンス・モジュールをクロスセルし、人材教育とポリシー認証をバンドルしてクローズドループ・ガバナンスを構築しています。Symplrは、設定可能なダッシュボードとEHR統合を重視し、2024年11月に自動モニタリングアップデートをリリース。

AI機能が主な差別化要因。予測的リスクスコアリングのための機械学習モデルを組み込んだベンダーは、ルールベースのエンジンを提供するライバルよりも日常的に契約を獲得しています。小規模なディスラプターは、行動医療や在宅ケアなど、サービスが行き届いていないニッチ分野に注力し、特殊な請求ルールや文書化基準に適合するテンプレート主導型のソリューションを提供しています。EHRベンダーとの戦略的パートナーシップは、市場へのアクセスを強化します。例えば、RLDatixとSteward HealthCareのコラボレーションは、39の施設に同社のスイートを導入し、企業展開によって得られるレバレッジを実証しています。価格モデルは、施設の規模やモジュール数に連動した段階的なサブスクリプションが主流で、手頃な価格とアップセルの可能性のバランスを取っています。

合併、プライベートエクイティによる支援、ベンチャー企業による資金調達により、市場のダイナミクスは引き続き変化しています。投資家は、手動監査時間を削減するクラウドネイティブなアーキテクチャと実績のあるAIパイプラインを備えた企業に好意的です。また、医療システムがポリシー、資格認定、収益サイクルの各プラットフォーム間でシームレスなデータ交換を求めているため、相互運用性の標準をめぐる競争も激化しています。その結果、ベンダーはオープンAPIとHL7 FHIRの互換性に多額の投資を行い、エコシステムの統合を強化すると同時に、対応可能な医療コンプライアンス・ソフトウェア市場全体を拡大しています。

最近の産業動向

- 2025年4月 ENTERは、脅威検知、文書解析、予測分析を自動化し、医療機関のコンプライアンス・リスクを大幅に軽減するAI主導のHIPAAコンプライアンス・プラットフォームを発表。

- 2025年1月 HealthStream社は、自動化されたデータ分析、継続的なモニタリング、不正防止、監査管理、人材育成を通じて、医療コンプライアンスを変革するAIを活用したコンプライアンス強化プログラムを発表。

- 2024年11月 Symplr社は、医療に特化したコンプライアンス管理、EHR統合、リアルタイム追跡機能を備えた高度な自動コンプライアンス監視ツールをリリース。

- 2024年9月 Symplrは医療コンプライアンスにおけるAI機能を拡張し、自動モニタリング、データプライバシー、不正検出、規制報告を通じて、規制ナビゲーション、リスク軽減、患者の安全に対応。

医療コンプライアンスソフトウェア産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 HIPAA準拠のプラットフォームを必要とする遠隔医療の拡大

4.2.2 患者中心のケアの重視

4.2.3 手動医療コンプライアンス手段から自動コンプライアンスソフトウェアへのシフト

4.2.4 AIを活用した監査の統合による手動作業負荷の軽減

4.2.5 金額別医療の台頭が請求コンプライアンス自動化を促進

4.2.6 サイバーセキュリティ脅威の増加によるコンプライアンス監視の強化

4.3 市場の阻害要因

4.3.1 専門クリニックの認識不足と限られたITリソース

4.3.2 コンプライアンスをコストセンターと認識することによる調達優先度の低下

4.3.3 高い導入コスト

4.3.4 多地域にまたがる規制要件の複雑さ

4.4 規制の状況

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 買い手の交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 展開モード別

5.1.1 クラウドベース

5.1.2 オンプレミス型

5.1.3 ウェブベース

5.2 ソリューションモジュール別

5.2.1 ポリシー&手順管理

5.2.2 監査ツール

5.2.3 トレーニング管理とトラッキング

5.2.4 メディカルビリング&コーディング

5.2.5 ライセンス、証明書、契約のトラッキング

5.2.6 インシデント管理

5.2.7 認定管理

5.2.8 その他のモジュール

5.3 エンドユーザー別

5.3.1 病院

5.3.2 専門・外来クリニック

5.3.3 その他の医療施設

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 RLDatix

6.3.2 Healthicity LLC

6.3.3 HealthStream Inc.

6.3.4 Compliancy Group LLC

6.3.5 Atlantic.Net

6.3.6 VielSun

6.3.7 Accountable HQ Inc.

6.3.8 Complinity Technologies Pvt Ltd

6.3.9 Radar Healthcare

6.3.10 ConvergePoint Inc.

6.3.11 Beacon Healthcare Systems

6.3.12 Sprinto

6.3.13 NAVEX Global

6.3.14 ByteChek, Inc.

6.3.15 Verge Health

6.3.16 MedTrainer

6.3.17 Protenus

6.3.18 Intraprise Health

6.3.19 Symplr

6.3.20 Accruent (Connectiv)

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***