キトサンの世界市場(2025-2030):供給源別、グレード別、形態別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

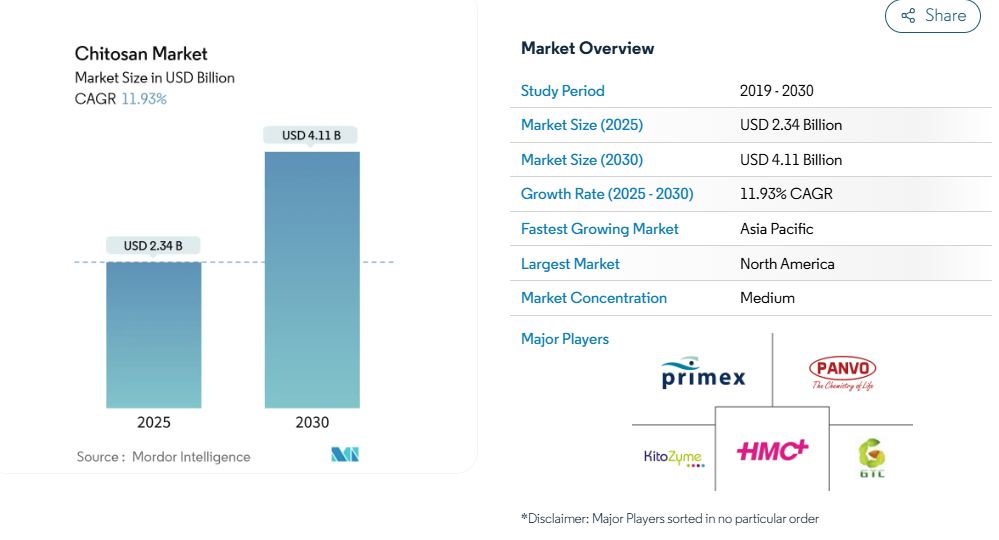

キトサンの世界的な需要は、有望な特殊化学品の話から、主流となる産業横断的な成長物語へと移行しつつあります。2025年の金額別市場規模は23億4,000万米ドルで、2030年には年平均成長率(CAGR)11.93%の41億1,000万米ドルに拡大すると予測されています。

従来型ではキトサンをニッチなバイオポリマーと見なしていた経営幹部も、現在では主要な石油化学製品の代替品と並んで、キトサンのポートフォリオの適合性を評価しています。北米は2024年に38%の市場シェアを維持しますが、戦略的な話題は急速にアジア太平洋へとシフトしており、そこでは12.4%のCAGR(2025~2030年)が新たな競争力のベンチマークとなっています。

この見出しの数字の下には、年平均成長率16.3%と勢いよくビーガン用途を追求する真菌ベースの生産者の破壊的な参入があり、プレミアム化の軸がアレルゲンフリーのラベルに傾く中、既存企業は原料確保と価格戦略の見直しを迫られています。

レポートの要点

- 2024年のキトサン市場規模の38%は北米が占めていますが、アジア太平洋地域は2030年まで年平均成長率12.4%で拡大し、地域の成長ベンチマークを上回ると予測されています。

- 医薬品・バイオメディカルグレードは、市場規模こそ小さいものの、精密な薬物送達を可能にするナノ・マイクロ粒子のイノベーションに牽引され、年平均成長率15.6%で成長。

- 真菌由来のキトサンは、菜食主義者やアレルゲンに敏感なエンドマーケットが甲殻類を含まない原料を採用するにつれて、年平均成長率16.3%で前進しています。

- 水処理は2024年の需要シェア32%。自治体ユーティリティや産業加工業者は、世界保健機関(WHO)の微生物基準を満たすキトサンベースのソリューションを追加し、ポリマーの環境面での信用を強化しています。

- 欧州食品安全機関による植物保護用途でのキトサンの2025年認可は、持続可能な農業における新たな収益レーンを切り開くもの[1]欧州食品安全機関、「植物保護のためのキトサン承認」、EFSAジャーナル、efsa.europa.eu

- フラウンホーファーのLaChiPur機能化キトサン凝集剤のような技術革新は、高価値で用途に特化した製剤に向けた技術の軸足を示すもの[2]Food Standards Agency, 「Position on Allergenicity of Shellfish-Derived Chitosan,」 Food Standards Agency, food.gov.uk.

高まる水処理規制: エコフレンドリーなソリューションの推進

排出規制の強化により、電力会社や産業事業者はアルミニウムや合成ポリマー凝集剤に代わる、コスト効率が高く環境に優しい代替品を探す必要に迫られています。高い再生率を維持しながら、さまざまな重金属や有機物をキレート化するキトサンの能力は、すでに世界保健機関(WHO)の飲料水処理に関する微生物基準を満たしています[3]。また、キトサンを採用したプラント管理者は、二次的な汚泥安定剤を使用しなくてもポリマーが生分解するため、将来予想される炭素価格規制に対するヘッジも確保できます。暗黙の了解ではありますが、強力な二次的影響として、自治体との契約が確立している化学薬品販売業者は、ユーティリティがより環境に優しいオプションを独自に調達する際に口座が侵食されるリスクを冒すよりも、キトサンを従来の凝集剤パッケージとバンドルすることで、複数年の取引量を確保することができます。

水科学における規制遵守の指標は、技術が再現性を示すと急速に進化する傾向があるため、性能データのコモディティ化が避けられなくなる前に、早期採用企業はより有利なサービスレベル契約を交渉することがよくあります。

生分解性材料への需要の高まり: 複数の産業を再構築

キトサンの天然の抗菌性とフィルム形成特性は、製品の完全性を損なうことなくポリマー量を削減するルートを提供します。注目すべきは、果物の賞味期限を約1週間延長するpH応答性複合フィルムが、パイロット試験から小バッチの商業試験へと進み、ブランドオーナーにコールドチェーンのエネルギーコストを削減する直接的な手段を提供していることです。賞味期限が1日延びるごとに、腐敗による評価損が減少するため、キトサンは、持続可能性の利点が収益化される前であっても、価格プレミアムを正当化できる可能性があります。

バイオメディカル用途の拡大 医療提供の変革

医薬品およびバイオメディカル用途は、薬剤のバイオアベイラビリティを向上させる粘接着性および浸透性向上特性によって推進され、年平均成長率16.5%で進歩しています。例えば、葉酸を設計したキトサンナノ粒子は、標的を絞ったがんデリバリーを提供し、葉酸受容体が豊富な腫瘍において優れた取り込みを実証しています。開発・製造受託機関(CDMO)の取締役会は、キトサン誘導体を賦形剤ライブラリに組み込むことで、コモディティ化した製剤の価格決定権者から、より高いマージンを要求する差別化されたサービスプロバイダーへとシフトできる可能性があることを認識しています。潜在的な戦略的利益は、独自のキトサン担体に言及した規制当局への申請により、再製剤化のコストが切り替えを妨げるため、顧客の囲い込みが深まることです。

がん領域では、徐放性製剤は投与回数を減らすことにつながり、この臨床的金額は一括支払いモデルを通じて支払者が収益化する傾向が強まっているため、キトサン・プラットフォームは有利な償還経済性に位置づけられます。

農業への応用 作物の回復力とサステナビリティの向上

欧州食品安全機関による植物保護用キトサンの2025年認可を受け、農業資材戦略家はバイオスティミュラントへのポートフォリオの再編成を開始しました。圃場試験では、キトサンが植物の免疫反応を促進し、病原菌のプレッシャーを軽減し、干ばつや塩分ストレス下での栄養吸収を改善する能力が確認されています。キトサンを種子処理剤に組み込むことで、銅や硫黄の殺菌剤への依存を減らすことができ、それによって規制の終了に直面している有効成分特許を保護することができます。このような前方統合の可能性は、キトサンを単なる添加物から、プレハーベストとポストハーベストのバリューチェーン全体にわたるプラットフォーム技術へと高めるものです。

アレルギーの懸念: 食品と化粧品への応用の制限

残留する貝類タンパク質は過敏症を引き起こす可能性があるため、特定の食品や化粧品へのキトサンの使用は制限されています。英国食品基準庁は、強固なアレルゲン・リスク評価の必要性を強調しています[4]。そのため、クリーンラベルのポジショニングを重視するブランドオーナーは、甲殻類アレルゲンを排除する真菌キトサンを監視しています。調達責任者にとっての戦略的なニュアンスは、真菌源への切り替えは、アレルゲンの痕跡が閾値を超えた場合のリコール費用や風評リスクの可能性に対して、より高い単価のバランスを取る必要があるということです。このような計算が、3年前には考えられなかった価格プレミアムを支払う現在の意欲を説明しています。

高い生産コスト: 医療グレード用途の制約

医薬品グレードのキトサンは、広範な脱アセチル化と不純物除去を必要とするため、生物製剤がすでに薬剤予算を引き伸ばしている現在、コストが膨らんでいます。実験計画法のプロトコルで実験しているプロセス革新チームは、トリメチル化効率を改善した材料収率を達成しており、仕様を妥協することなくコスト曲線を下方に曲げることができることを示しています。反応制御が改善されれば、分子量分布が狭くなり、医薬品のモノグラフから逸脱するロットが少なくなるため、バッチリリースの複雑さが緩和され、輸送コストの負担が軽減されます。

セグメント分析

ソースセグメントで従来型供給を破壊する真菌代替品

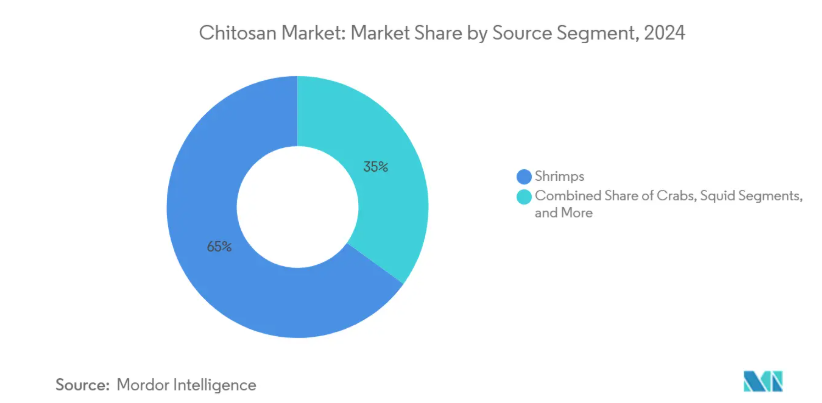

2024年の市場シェアはエビ由来のキトサンが65%を占めるが、2030年までの年平均成長率(CAGR)は16.3%で真菌/菌糸体が拡大。菌糸体発酵は一貫したポリマー特性を提供し、貝類アレルゲン表示を回避します。経営幹部は、発酵のモジュール式スケーラビリティが、季節的な貝類廃棄物の流れよりも地理的に分散した需要ノードに適合し、地域的な生産の冗長性を構築する能力を高めることに気づきます。中期的には、この能力は、ビーガン認証を必要とする化粧品ブランドとの交渉による引き取り契約につながるため、早期の生産能力増強につながります。

グレード別プレミアムセグメントを牽引する医薬品用途

産業グレードは2024年のキトサン市場規模の48%を占めるが、医薬品・バイオメディカルグレードがCAGR 15.6%で最も急成長。二次的な意味合いとしては、品質インフラストラクチャー、すなわちMPMPスイート、分析試験、規制文書化が、抽出コストと同等の競争要因になったということです。特に、希少疾病用医薬品のスポンサーが、製剤化期間を短縮する差別化された賦形剤を求めているためです。

ナノ/マイクロ粒子が製剤セグメントの精密用途を可能に

2024年の市場シェアは粉末が56%を占めますが、ナノ・マイクロ粒子形態は年平均成長率13.2%で拡大しています。表面積の優位性は、薬物送達における優れたペイロード/キャリア比や、環境浄化における高い活性部位利用可能性を支えています。投資家にとって、暗黙のうちに重要な洞察となっているのは、粒子エンジニアリングの能力は、ライセンス料やロイヤリティの流れを正当化することが多く、技術保有者は、より不安定なバルク市場よりも年金のような収益を築くことができるということです。

用途セグメントが多様化する中、水処理がリード

水処理は2024年のキトサン市場規模の32%を占め、厳しい残留物排出規制によってリードを維持。一方、医薬品と生物医学の需要は、キトサンの精密医療への貢献により、年平均成長率16.5%に設定されています。自治体のインフラへの設備投資が減速しても、医療用製剤は稼働率を維持することができます。

地域別分析

北米の市場シェア38%は、成熟した廃水規制と堅調なバイオテクノロジーパイプラインに起因。アメリカのいくつかの州では、バイオベース材料に対する税額控除の拡大が検討されており、この政策は現在法制審議中で、制定されれば、キトサンの採用に向けた経済的な傾斜がさらに強まる可能性があります。目に見えにくい動きとしては、港の混雑や地政学的ショックに対するヘッジとして、国内のポリマー原料を確保するために甲殻類の加工廃棄物を再利用することへの関心が高まっていることが挙げられます。

2025年から2030年にかけて年平均成長率12.4%で成長するアジア太平洋地域は、豊富なキチン原料を提供する統合された水産物バリューチェーンの恩恵を受けています。上海を拠点とする加工業者は、すでに輸出水産物ハブからの副産物を活用し、原材料の変動を抑えています。同時に、日本が新しい炭酸ガスコーティング技術を採用したことは、過酷な溶媒を使用せずにキトサンフィルムをアップグレードする地域特有の経路を示しています。サプライチェーンストラテジストは、地域に根ざした技術革新は貿易機密を遮断し、国際的な競合他社が地域内での研究開発投資なしにコストカーブを再現することを困難にすると指摘しています。

ヨーロッパの慎重かつ几帳面な規制文化は、EFSAが植物保護用のキトサンにゴーサインを出したことで、市場を加速させる要因に変わりました。ドイツとイギリスは、先進的な製剤にHorizonの資金を投入しており、ライフサイクル分析では、再生可能エネルギーが脱アセチル化の原動力となることで炭素の節約につながることが明らかになっています。サステナビリティ担当者は、これらの研究が、今後予定されているEUの企業サステナビリティ・レポーティング指令の指標を満たすための鍵となると考えており、キトサンを材料科学の議論から取締役会レベルのESGレバーへと高めています。

競争環境

キトサン市場は依然として適度に断片化されていますが、原料のコントロールだけでなく、用途に特化した知的財産による差別化が進んでいます。KitoZymeの植物性キトサンは、貝類アレルゲンを回避するだけでなく、植物由来の栄養補助食品に対する消費者の関心に応える飛躍的な例です。従来型の化学品販売会社がバイオテクノロジー新興企業と受託加工提携を結び、分子量グレードをカスタマイズして提供することで、規模の不利をポートフォリオの多様化の強みに変えるという、静かではあるが戦略的に極めて重要な変化が起きています。

水溶性高分子粉末を対象とした特許出願は、新たな用途を開拓するための特性増幅という、もう一つの競争ベクトルを浮き彫りにしています。By enabling higher loading in aqueous systems, such innovations extend chitosan into verticals like 3D-printable bio-inks where viscosity control is crucial. ある用途のボトルネックを解決した企業は、下流の仕様順守を保証するデファクトスタンダードを設定し、その技術を顧客の業務に組み込むことが多いからです。

最近の産業動向

- 2025年1月 チコ・クロップ・サイエンスは、作物の品質と収量を向上させる共発酵ベースの製剤CHICO BIO-AMINOを発表。この動きは、微生物代謝産物とバイオポリマーを統合し、キトサンを添加物としてではなく、より複雑な生物学的パッケージ内の送達足場として枠組み化する、農業投入物サプライヤーの広範な戦略を反映。

- 2024年5月 フラウンホーファー機関は、ワインやオリーブオイルの廃水から浮遊物質やフェノールを除去する機能化キトサン凝集剤LaChiPurを発表。この開発は、プロセスに特化した調整によって、コモディティ化する可能性のある水処理分野で、防御可能な利幅を切り開くことができることを示しています。

- 2023年11月 キトジェンXは、半月板修復後の関節変性を緩和するキトサンと血小板リッチ血漿のバイオポリマーであるORTHO-Rの良好な前臨床データを報告。この発表は、自己の生物学的製剤とキトサンの足場を組み合わせることで、整形外科のアンメットニーズに対応する商業的可能性を強調するものです。

キトサン産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 水処理規制の高まり

4.2.2 生分解性でエコフレンドリーな素材への需要の高まり

4.2.3 バイオメディカル、化粧品、食品産業におけるキトサンオリゴ糖の利用拡大

4.2.4 産業排水におけるバイオベースの凝集剤へのシフト

4.2.5 機能性食品における天然保存料の需要の高まり

4.2.6 ビーガン用途における真菌/植物ベースのキトサンの急増

4.3 市場の阻害要因

4.3.1 食品・化粧品への利用を制限するアレルギー懸念

4.3.2 超高純度医療用キトサンの製造コストの高さ

4.3.3 甲殻廃棄物の供給不安定性

4.3.4 厳しい規制枠組み

4.4 金額/サプライチェーン分析

4.5 規制の見通し

4.6 技術的展望

4.7 ポーターズファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手/消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 原産地別

5.1.1 エビ

5.1.2 カニ

5.1.3 イカ

5.1.4 菌類/菌糸体

5.1.5 その他

5.2 グレード別

5.2.1 産業グレード

5.2.2 食品グレード

5.2.3 医薬・バイオメディカルグレード

5.3 形状別

5.3.1 粉末

5.3.2 フレーク

5.3.3 液体

5.3.4 ナノ/マイクロ粒子

5.4 用途別

5.4.1 水処理

5.4.2 化粧品・パーソナルケア

5.4.3 製薬・バイオメディカル

5.4.4 食品・飲料

5.4.5 農業・園芸

5.4.6 繊維・印刷

5.4.7 その他

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.4.1 Panvo Organics Pvt Ltd

6.4.2 Primex ehf

6.4.3 GTC Bio Corporation

6.4.4 KitoZyme SA

6.4.5 KIMICA Corporation

6.4.6 Heppe Medical Chitosan GmbH

6.4.7 Dainichiseika Color & Chemicals Mfg Co. Ltd

6.4.8 Golden-Shell Pharmaceutical Co. Ltd

6.4.9 Meron Biopolymers

6.4.10 Qingdao Yunzhou Biochemistry Co. Ltd

6.4.11 ChitoTech Co. Ltd

6.4.12 Koyo World

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***