医療における人工知能の世界市場(2025-2030):技術別、用途別、提供形態別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

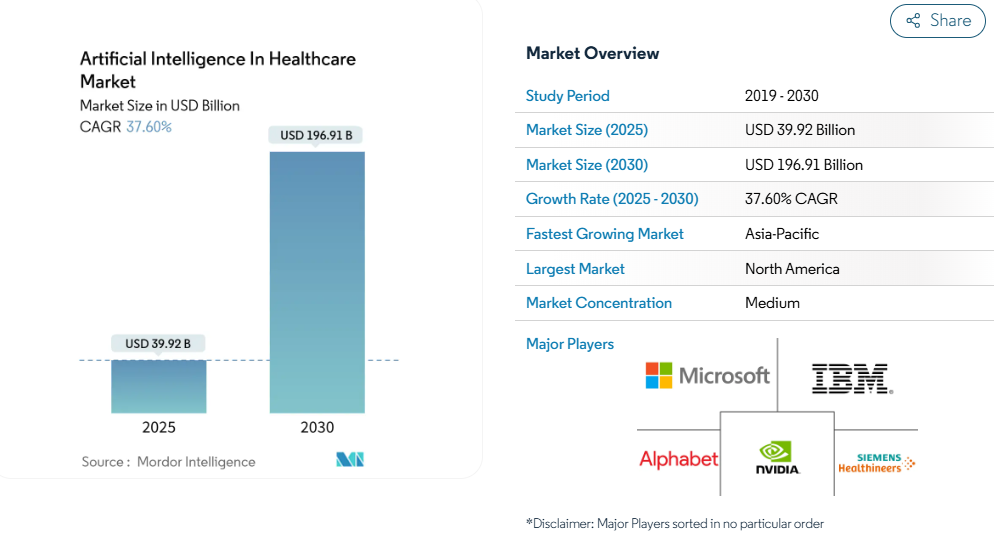

2025年の399.1億米ドルから2030年には1969.1億米ドルに増加する見込みで、医療産業におけるAIは年平均成長率(CAGR)37.6%を記録しています。

この成長曲線は事実上、病院の財務にまったく新しいデジタルコストセンターを挿入するもので、最高財務責任者は電子カルテ用に10年前に設計された資本配分モデルの再構築を余儀なくされます。

予算公聴会ですでに表面化している注目すべき結果は、AIの予算がイノベーションのサンドボックスから基本インフラに移されつつあるということです。

このシフトに伴い、機関投資家はAIのキャッシュ フローをオプションのアップサイドとしてではなく、将 来のマージン安定化の中核としてモデル化し始め ています。

レポートの要点

- 医療におけるAI全体の市場規模は、2025年から2030年にかけて37.6%のCAGRに支えられ、2030年までに1,970億米ドルに近づくと予測。

- ジェネレーティブAIと基盤モデルプラットフォームが最も急成長している技術クラスターを代表し、CAGR約48%で拡大する一方、従来の機械学習システムが2024年の収益シェアで最大。

- 医療画像と診断が現在の売上高の約3分の1を占めていますが、創薬アルゴリズムはフェーズIの成功率が産業標準を上回っているため、最も急な成長軌道を示しています。

- ワークフローの再設計、バイアス監査、サイバーセキュリティの検証が導入予算の大半を占めるため、コンサルティング、インテグレーション、マネージド・サービスの売上がソフトウェア・ライセンスを上回ると予想されます。

- 北米が2024年の支出額の5分の3弱を占めているのに対し、アジア太平洋地域は、公共部門のデジタル化キャンペーンとデータ主権に関する有利な法律が原動力となり、最も急加速しています。

データ可用性の向上: 大規模な臨床的洞察の解明

医療のデータ生成曲線はペタバイト時代に突入しました。例えばTempusは、約800万件の非識別化記録と300ペタバイトを超えるマルチオミックデータおよび臨床データを報告しており、アメリカの学術医療センターの約3分の2に接続しています。分析責任者にとって、このような大規模な独自コンテンツは、データを副産物から評価できる資産に変えます。戦略的な推論としては、同等のデータプールを持たない機関は、プライバシー規制に抵触することなく分散されたデータセットでアルゴリズムをトレーニングできるよう、連携学習パートナーシップに頼る可能性があるということです。

慢性疾患の増加: 精密診断によるケアの変革

慢性疾患の臨床的負担は、医療システムに従来型のエピソード型ケアモデルの再検討を迫っています。米国国立衛生研究所の研究によると、AIを活用した網膜画像診断により、神経変性疾患が顕在化する数年前に警告を発することができます。このような早期警告機能は、予算の優先順位を暗黙のうちに入れ替えます。これまで後期段階の介入に充てられてきた資金は、スクリーニングやリスク層別化プログラムへと上流に移行し始めています。このような再配分の傾向が強まれば、支払者が使用する保険数理表は、より低い長期債務を反映するよう再調整が必要になるかもしれません。

患者の転帰を改善するAIの能力: 臨床意思決定支援の進化

ニューヨーク大学グロスマン医学部は、NYUTronモデルが80%の精度で病院の再入院を予測し、従来のロジスティック回帰ツールを大幅に上回っていると報告しています。大まかな指標にとどまらず、構造化されていない臨床ナラティブは、かつては逸話的なものとして否定されていましたが、定量化可能なアウトカムの改善を生み出すために大規模に活用することができるということです [1] 。そのため、戦略的なITロードマップでは、自然言語処理パイプラインは実験的なアドオンではなく、中核となるプラットフォームレイヤーとして優先されるようになってきています。

医療費削減ニーズの高まり: 業務効率化が導入を促進

容器のCFOは、AIを臨床的な贅沢品ではなく、コスト抑制の手段として捉えるようになっています。複数のコンサルタント会社がドル建ての節約額を挙げていますが、より明確な洞察は、AIプロジェクトが、以前は建物の拡張を好んでいた社内の投資委員会のハードルを、今では日常的にクリアしているということです。利益率の低い病院では、管理間接費が患者治療費を上回ることが多く、AI導入の第一波が借り換えサイクルの債券格付けの議論に重大な影響を与える可能性があることを考えると、このシフトはさらに重要な意味を持ちます。

データのプライバシーとセキュリティへの懸念: 規制のハードル高まる

ヨーロッパで近々制定されるAI法では、ほとんどの臨床アルゴリズムが高リスクに分類され、綿密なデータセットの文書化が義務付けられています(Didier Reynders, 「Proposal for a Regulation Laying Harmonised Rules on Artificial Intelligence,」 European Commission[2] )。そのため、コンプライアンス責任者は、監査に耐えうる出所レポートを作成できる自動データリネージツールへの早期投資を求めています。直感に反するかもしれませんが、一部の取締役会は、コンプライアンスへの先行投資を戦略的参入障壁と見なしています。

規制と倫理的ハードル コンプライアンスの枠組みの進化

FDAのロバート・カリフ長官が、FDAだけではAIのライフサイクル全体を取り締まることはできないと公式に認めたことは、多者間ガバナンスの重要性を強調しています。衡平性評価を5つの領域に分けたHEAAL(Health Equity Across the AI Lifecycle)フレームワークは、事実上のベンチマークとして注目を集めています。開発中にこのようなガードレールを組み込んだ機関は、その後の機関審査委員会の承認がよりスムーズに進み、製品上市のタイムラインを間接的に短縮できることが分かっています。

セグメント分析

技術セグメントで従来型を破壊するジェネレーティブAI

機械学習は2024年に38%の市場シェアを維持しますが、予測によると、ジェネレーティブAIは2025年から2030年にかけて年平均成長率48%で拡大します。しばしば見逃されがちな意味は、トランスフォーマーモデルが構造化データと非構造化データの境界を曖昧にし、以前の畳み込みアーキテクチャでは実現できなかったクロスモダリティの洞察を生み出していることです。例えば、臨床タスクにおいてGPT-4を59%上回ると報告された、大規模言語に特化したモデルであるHealAIは、領域特化型モデルがライセンス交渉においてプレミアム価格を要求する未来を示唆しています。機械学習の市場規模は現在でも最大ですが、生成ツールは2030年までにその差を急速に縮めると予想されています。

アプリケーション・セグメントで創薬が加速する一方、診断学がリード

2024年の市場シェアは医用画像診断が31%を占めますが、2030年までのCAGRは創薬プラットフォームが44%と予測されます。それでも、AIを活用した創薬は急速に拡大しており、アルゴリズムによって生成された候補化合物のフェーズI成功率は80~90%と、過去の平均の約2倍に達しています[3]。この差は、医薬品のポートフォリオ管理に変化をもたらしています。パイプラインの減少の前提が下方修正され、研究開発費総額を増やすことなく、より幅広い治療法の探索のために資金を解放しています。

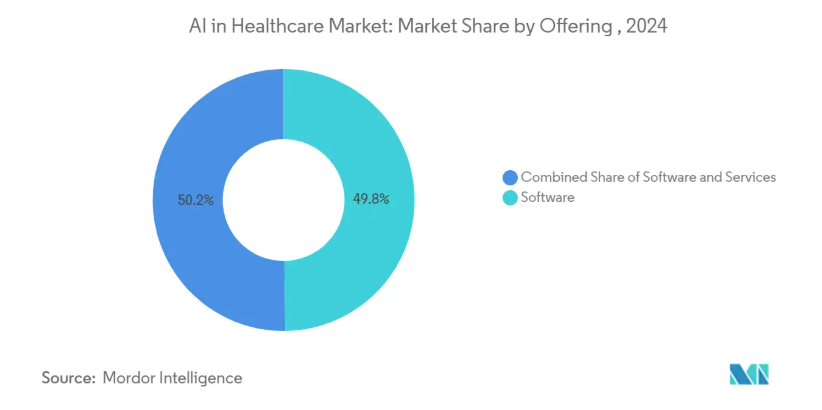

オファリングセグメントにおけるソフトウェアの優位性を上回る成長

2024年の市場規模に占めるソフトウェア・ソリューションの割合は49.8%ですが、サービスの年平均成長率は41%です。AIツールキットがより使いやすくなるにつれて、ボトルネックはコードの可用性から変更管理へとシフトしていくということです。多くの経営幹部は、サイバーセキュリティの審査やワークフローの再設計のために、パイロット版の3分の1以下しか本番稼動に至っていないと報告しています。その結果、臨床統合を専門とするコンサルタント会社は、請求可能な時間ではなく、実現された効率的な利益と料金を一致させ、リスク共有ベースでエンゲージメントの価格を設定することが増えています。

医療機関がリードする一方、製薬会社はエンドユーザー・セグメントで加速

2024年の市場シェアは医療プロバイダーが46%を占め、ベッドサイドアプリケーションが依然として主要な経済エンジンであるという認識が強まります。しかし、製薬会社やバイオテクノロジー企業は、年平均成長率40%で成長すると予測されています。戦略的なニュアンスは、大規模な実世界エビデンスを蓄積してきたプロバイダー・システムが、標的生物学の検証を求めるライフサイエンス企業にとって不可欠なデータ・パートナーになっているということです。この相互依存関係が、治療薬販売と意思決定支援サブスクリプションの両方で収益分配を行うジョイントベンチャーを促進しています。

地域分析

北米は2024年の世界市場規模の58.9%を占め、明確な規制パスウェイと豊富なベンチャー資金に支えられています。この地域のリーダーシップは、FDAがAI医療機器を882件承認していることからも明らかです[4]。国内サプライヤーにとって、早期連邦ガイダンスがソフトウェア責任法理の基調となることが多く、コンプライアンス・ベンダーの保険料が間接的に削減されるという、水面下の利点があります。

2025年から2030年にかけての年平均成長率は、アジア太平洋地域が42.5%と最も高くなると予測されています。現地のエグゼクティブによると、政府が支援するデジタル・ヘルス・キャンペーンは、国の償還制度にAIプラットフォームをバンドルすることで、AIプラットフォームの販売サイクルを効果的に圧縮しています。インドのように、公的支払機関と民間支払機関がハイブリッドモデルで共存する市場は、その結果、スケーラブルで低コストの臨床判断ツールのテストベッドとして台頭しています。例えば、2024年のアジア太平洋地域の診断薬市場規模は北米の数分の一に過ぎませんが、同地域の画像診断-AI分野は、旺盛な需要を反映して急速に拡大すると予測されています。

ヨーロッパは、信頼の枠組みを商業的教義に組み込むことで、独自の競争力を確立しつつあります。欧州医療データ空間は、患者の同意要件を維持しながら医療データの二次利用を合理化するAI法と整合しています。多国籍企業にとって、戦略的な推測のひとつは、欧州での試験的な成功が、他の法域におけるプライバシーに配慮した展開のテンプレートとして機能することです。ドイツの病院助成金改革は、デジタル・インフラ助成金を明示的に計上しており、資本設備のアップグレードを必要とするAI展開にとって、この地域の魅力をさらに高めています。

競争環境

ベンダーのエコシステムは断片化したままですが、アライアンスモデルに移行しつつあります。IBMやNVIDIAのようなハイパースケール能力を持つ技術大手は、臨床リーダーと提携してリファレンス・アーキテクチャを共同開発しています。特筆すべきはTempus社で、同社の精密医療データセットは、データ・アズ・モート仮説を強調し、ほとんどのトップクラスのがん治療薬メーカーとの提携を引き寄せています。逆に、従来型の医療技術の既存企業は、AIモジュールを既存の画像処理プラットフォームに統合することで、ソフトウェアのみの参入企業からインストールベースを守っています。独自のデータ資産によって交渉力が高まるため、買収の評価には目先の収益よりも、長期的なデータセットへのアクセス権が反映されるようになっています。

最近の産業動向

- 2025年4月 マウントサイナイがAI低分子創薬センターを開設し、社内データと予測モデルを活用した治療設計を加速。

- 2025年3月 IBMはNVIDIAとの関係を拡大し、Fusionにコンテンツ対応ストレージを導入し、大規模な医療ワークロードをサポートするNVIDIA H200インスタンスをIBM Cloudで利用可能に。

- 2024年12月 カリフォルニア州は2025年1月より、患者とのコミュニケーションにジェネレーティブAIを使用する場合、プロバイダーに情報開示を義務付ける議会法案3030を施行。

- 2024年10月 クリーブランド・クリニックとIBMが、AIによる非オピオイド性疼痛治療薬の発見に焦点を当てた共同プログラムを開始。

- 2024年6月 心房細動リスクのある患者にフラグを立てるアルゴリズムTempus ECG-AFのFDA 510(k)認可取得。

医療産業における人工知能レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 増加する医療費削減ニーズの高まり

4.2.2 医療におけるデータ可用性の向上

4.2.3 AI償還経路の拡大

4.2.4 クラウド型「モデルマーケットプレイス」の急速な普及

4.2.5 慢性疾患の増加と個別化治療への高い需要

4.2.6 患者の転帰を改善するAIの能力

4.3 市場の阻害要因

4.3.1 データのプライバシーとセキュリティに関する懸念

4.3.2 世界的な半導体輸出規制の継続とGPUの供給不足

4.3.3 規制と倫理的ハードル

4.3.4 バイアスと一般化可能性の欠如

4.4 金額別分析

4.5 規制シナリオ

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 技術別

5.1.1 機械学習

5.1.2 ディープラーニング

5.1.3 自然言語処理

5.1.4 コンピュータビジョン

5.1.5 生成AI/基盤モデル

5.1.6 強化学習

5.1.7 その他の技術

5.2 アプリケーション別

5.2.1 医用画像・診断

5.2.2 ロボット支援手術

5.2.3 バーチャル看護アシスタント

5.2.4 創薬・臨床試験最適化

5.2.5 高精度・個別化医薬品

5.2.6 遠隔患者モニタリングとウェアラブル

5.2.7 病院のワークフローと業務管理

5.2.8 不正、浪費、濫用の検出

5.2.9 メンタルヘルスとチャットボット

5.2.10 投与ミス削減とCDS

5.3 製品別

5.3.1 ハードウェア

5.3.2 ソフトウェア

5.3.3 サービス((デプロイメント、インテグレーション、マネージド)

5.4 エンドユーザー別

5.4.1 医療プロバイダー

5.4.2 医療費支払者

5.4.3 製薬・バイオテクノロジー企業

5.4.4 患者・消費者

5.4.5 CRO・研究機関

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 その他の南米アメリカ

5.5.5 中東

5.5.5.1 GCC

5.5.5.2 南アフリカ

5.5.5.3 その他の中東地域

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 会社プロファイル((グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向を含む)

6.4.1 IBM Corporation

6.4.2 Google LLC

6.4.3 NVIDIA Corporation

6.4.4 Amazon Web Services, Inc.

6.4.5 Siemens Healthineers AG

6.4.6 GE Healthcare

6.4.7 Philips

6.4.8 Medtronic plc

6.4.9 Intuitive Surgical, Inc.

6.4.10 Oracle Corporation

6.4.11 Epic Systems Corporation

6.4.12 Tempus Labs, Inc.

6.4.13 Zebra Medical Vision

6.4.14 PathAI, Inc.

6.4.15 Qure.ai Technologies Pvt Ltd

6.4.16 Paige AI, Inc.

6.4.17 Deep Genomics, Inc.

6.4.18 Entilitic Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***