再生医薬品の世界市場(2025-2030):製品種類別、細胞由来別、供給源別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

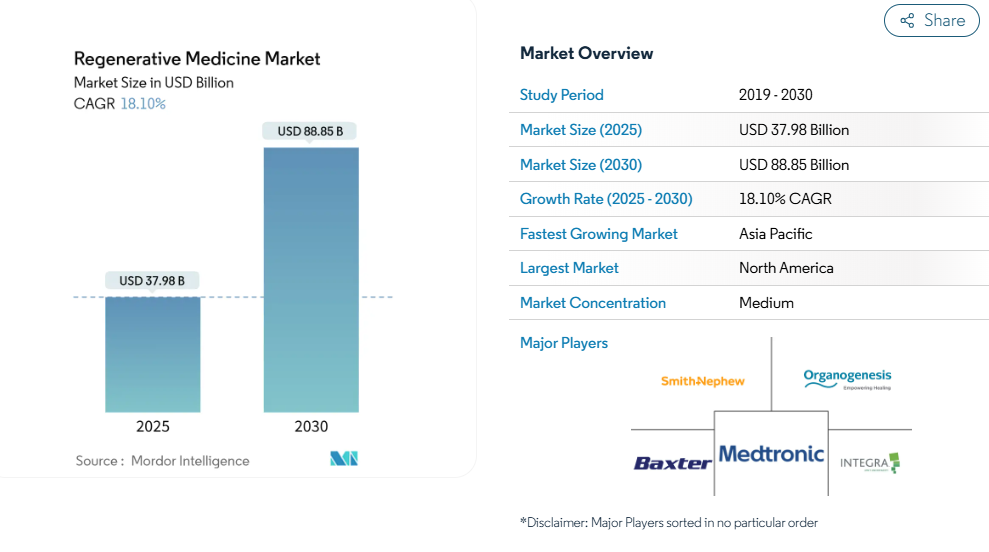

再生医薬品の市場規模は、2025年に379.8億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は18.10%で、2030年には888.5億米ドルに達する見込みです。

先進的な細胞・遺伝子治療への持続的な資金供給、迅速な承認経路の成功、製造インフラへの強力な投資により、ほぼすべての治療領域で需要が高まっています。

CRISPR TherapeuticsのCasgevyのような遺伝子編集のブレークスルーは商業的な取り込みを加速しており、同種移植モデルは自己移植アプローチを制限していた歴史的なスケールアップの障壁を緩和しています。

アジア太平洋地域の規制の合理化と臨床試験の活発化により、同地域は極めて重要なイノベーションの拠点として位置づけられています。同時に、高コストの自家製剤に対する償還のハードルは、より豊富なリソースを持つ支払者に有利な不均等な採用曲線を引き起こしており、開発者はアウトカムベース契約やその他の柔軟な支払いモデルを模索するよう促されています。

レポートの主なポイント

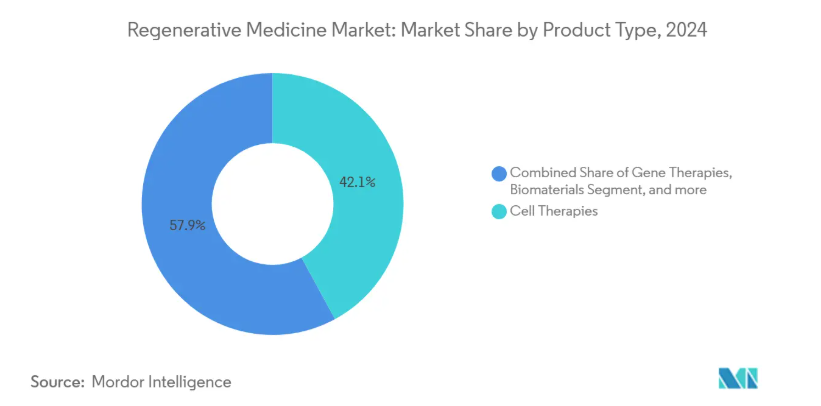

- 製品種類別では、細胞療法が2024年に42.12%の売上シェアでトップ、遺伝子療法は2030年まで25.39%のCAGRで拡大予測。

- 細胞の起源別では、同種療法が2024年に再生医療市場シェアの55.14%を占め、自家療法は2030年までCAGR 21.47%で成長すると予測。

- 幹細胞の供給源別では、成体幹細胞が2024年の再生医療市場規模の64.68%を占め、人工多能性幹細胞(iPSC)は2030年まで26.73%のCAGRで成長。

- 用途別では、整形外科と筋骨格系疾患が2024年の再生医療市場シェアの34.64%を占め、腫瘍学は2030年まで年平均成長率24.59%で上昇する見込み。

- エンドユーザー別では、病院と手術センターが2024年に49.13%の収益シェアを占め、バイオバンクと細胞バンクは予測期間中に20.12%のCAGRで成長する見込み。

- 地域別では、北米が2024年に再生医療市場規模の39.95%を占め、アジア太平洋地域は2030年まで年平均成長率16.22%で拡大する見通し。

同種既製細胞療法の迅速な臨床応用

同種細胞プラットフォームは、患者ごとの製造に代わって、凍結保存して必要に応じて出荷できる標準化されたバッチを使用することで、スケーラビリティを再定義しています。これらの既製コンストラクトは、開発者が規制当局の審査サイクルを短縮するRMATステータスを確保するにつれて勢いを増しています。2024年12月、FDAはアフィメッド社のacimtamig + AlloNKレジメンにRMAT指定を与え、早期に83.3%の全奏効率を達成し、血液腫瘍学のモデルを検証しました[1]。マルチドナーiPSCプラットフォームが成熟するにつれて、同種細胞生産のコスト優位性により、治療価格のさらなる圧縮と患者アクセスの拡大が期待されます。

高齢化社会における筋骨格系障害の急増がティッシュエンジニアリング・インプラントを後押し

平均寿命の伸びにより、変形性関節症、椎間板変性症、および関連疾患の有病率が上昇しており、再生医療市場における整形外科の売上高シェアは34.64%に達しています。ティッシュエンジニアリングによるインプラントは、従来型の人工関節よりも優れた耐久性と生物学的統合性を提供しますが、バイオバーデン制御やコールドチェーン物流などの商業化のハードルは依然として残っています。エボニックをはじめとする企業は、バイオプリンティングの忠実性と保存安定性を向上させる医療グレードのポリマー(RESOMER)や組み換えコラーゲン(VECOLLAN)によって、これらの障壁を軽減しています。高度なバイオマテリアルと3Dプリンティングの融合により、複雑な関節再建のための解剖学的カスタマイズが可能になります。日本やドイツでは、国の医療システムによる試験運用がすでに行われ、術後のQOL(生活の質)の向上が実証されています。

再生医療先進治療(RMAT)指定による承認の促進

21世紀治療法(21st Century Cures Act)に基づき設立されたRMATのステータスは、FDAの集中的なガイダンスと、代替エンドポイントに基づく迅速な承認の見込みを提供します。2024年には、2023年に対して35%以上の同種移植候補がRMATを獲得しており、その影響力の拡大を物語っています。臍帯血をベースとするREGENECYTEは、Long COVID症候群をターゲットとしており、最近リストに加わり、ピボタル試験の開始時間を短縮する優先的相互作用を獲得しました。開発者は現在、RMATの基準を早期に満たすよう臨床デザインを調整しており、その結果、かつては資金調達に苦労していた中期のプログラムにベンチャーキャピタルが参入するようになっています。規制当局からのフィードバックループの迅速化により、プログラムの中断が減少し、遺伝子編集NK細胞などの新規治療法がより早く患者に届くようになっています。

幹細胞技術の採用拡大

人工多能性幹細胞(iPSC)は、多彩な分化能と胚組織倫理からの解放を背景に、年平均成長率26.73%で推移しています。2024年に発表されたhiPSCoreアルゴリズムは、172の予測遺伝子を特定し、スケールアップにおけるバッチ不良のリスクを低減する強固な品質ゲートをメーカーに提供します。同時に研究チームは、iPSCの初期播種密度が分化収量と二次的に相関することを実証しており、この発見は大規模バイオリアクターの培地コスト削減につながると期待されています。パーキンソン病におけるヒト初iPSC臨床試験に対する規制当局の許可が下りたことで、臨床の舞台は腫瘍学以外にも広がっています。

高コストの自家療法に対する限られた償還経路

患者一人当たり100万米ドルを超えることもある価格設定が、予算に制限のある支払者制度と衝突し、自己由来治療が日常診療に浸透するスピードを抑制しています。アメリカやヨーロッパの裕福な医療ネットワークでは、アウトカムベースの契約を試験的に導入していますが、広範な導入はまだ散発的です。投資家が償還リスクと開発期間の長さを天秤にかけているため、ティッシュエンジニアリング医療製品へのベンチャーキャピタルの流入は緩やかになっています。分割払いや年金のモデルは政策的な支持を集めつつありますが、実際の成果を追跡するための管理上の複雑さが、スケーラビリティを制限し続けています。このような資金調達の不確実性により、より低コストの同種移植や遺伝子編集ソリューションへの関心が高まっており、再生医療市場の軌道を再構築する可能性があります。

日本のPMDAによる厳格な安全性監視により遺伝子編集コンストラクトの市場投入までの時間が増加

日本の医薬品医療機器総合機構(PMDA)は、先進的な再生医療法制を評価する一方で、遺伝子編集技術の市販後調査やオフターゲット・スクリーニングの要件強化を導入しています。Rege Nephroのような企業は、臨床試験を米国の施設に移行する前に、日本特有の安全性データセットを作成するために臨床シーケンスを段階的に行い、スケジュールを延長し、コストを上昇させています。監視の強化は、低頻度の編集を検出する、より高感度なアッセイへの需要を強めており、バイオテクノロジーと学術画像ラボのコラボレーションを刺激しています。この措置は発売を遅らせる可能性はあるものの、遺伝子編集治療薬に対する社会的信頼を高め、最終的にはアジア全域でより広く受け入れられるようになると期待されています。

セグメント分析

製品種類別: 治療パラダイムを再定義する遺伝子治療薬

遺伝子治療は年平均成長率25.39%で、2024年に再生医療市場シェアの42.12%を占める細胞治療と肩を並べる勢い。Casgevyの承認と初の出生前脊髄筋萎縮症介入は、遺伝子編集の臨床的範囲の拡大を強調しています。開発者は、組織ターゲティングと投与量の精度を向上させるために、脂質ナノ粒子とウイルスベクターの送達を改良しており、一方で支払者は、潜在的な治療による長期的なコスト相殺を評価しています。効力試験やベクターの排出試験を明確にする規制ガイダンスは、血液学、神経学、希少代謝疾患における臨床の進展をスムーズにしています。モジュール式ウイルスベクター・スイートなどのサプライチェーンへの投資は、後期パイプラインが拡大するにつれてボトルネックを減らす態勢が整っています。

遺伝子編集の勢いは、バイオインフォマティクス、ゲノム特性解析、ロングリードシーケンスなどの補助的サービスに対する下流の需要を刺激しています。開発受託機関は、急増するスポンサーのニーズに対応するため、プラスミド製造の規模を拡大しています。アウトカムデータが蓄積されるにつれて、金額別価格設定の枠組みが進化し、数年単位での耐久性ベンチマークに基づく支払いスケジュールが固定されることが予想されます。このようなシフトは総体として、償還の逆風に対する再生医療市場を強化し、患者の適格基準を拡大します。

細胞の起源別: 同種細胞ソリューションがスケーラビリティを牽引

2024年の売上高シェアは55.14%で同種製品がリードしており、品質の均一化と投与あたりのコスト低減を実現するバッチ生産を活用しています。規模の差は、自家製造の遅れが致命的となりうる再発リンパ腫などの急性疾患別リードタイムの短縮に直結します。多機能 iPSC 由来 T 細胞は、すでに強固な抗骨髄腫活性を示しており、第 1 相生物学的データが成熟すれば、この軌道をさらに加速することができます。

しかしながら、自己免疫アプローチは、個別化された腫瘍抗原認識において優位性を維持し、現 在 21.47%の CAGR を維持しています。ハイブリッド・モデル(患者が自己由来投与を開始した後、同種移植による地固めを受けるモデル)は初期段階に検討されており、既存の境界を曖昧にする可能性があります。冗長なドナープールや自動化された細胞融解装置など、サプライチェーンの弾力性は、迅速なグローバル展開において製品の一貫性を確保するために極めて重要です。

出典:開発パラダイムに革命をもたらすiPS細胞

2024年の再生医療市場において、成体幹細胞は64.68%を占めています。しかし、iPS細胞は、寛容な特許状況を背景に、年平均成長率26.73%で拡大しており、患者特異的または完全に普遍的な株を誘導する能力を有しています。hiPSCoreツールは、多能性評価のための標準化された指標を規制当局に提供し、下流の徹底的な奇形腫アッセイの必要性を低減します。

生産においては、初期のiPSC密度と分化収率の間に二次関数的な関係があることが証明されているため、予測的なバッチプランニングが可能となり、商業用リアクターへの技術移転がスムーズになります。初期のパーキンソン病グラフトでの成功は、投資家の関心を腫瘍学以外にも広げ、心臓血管や眼科の臨床試験が並んでいます。CRISPRによる「塩基編集」とiPS細胞プラットフォームとの融合により、近い将来、複数の単発性欠損の同時修正が可能になるかもしれません。

アプリケーション別 革新と成長を牽引する腫瘍学

整形外科は引き続き再生医療市場シェアの34.64%を占めていますが、がん領域は年平均成長率24.59%を記録しており、2030年までに売上高トップに躍り出る可能性があります。濾胞性リンパ腫におけるノバルティスのKymriahの延長のようなRMATが支援する資産は、治癒を意図する治療に資金を提供する支払者の意欲を強調しています。前臨床データから、iPSC由来のCAR-Tコンストラクトは細胞毒性を失うことなく凍結保存できることが示唆されており、物流コストを削減し、臨床試験の実施可能性を高めます。

血液悪性腫瘍にとどまらず、固形腫瘍への応用では、チェックポイント遮断モジュールを細胞ペイロードに組み込むタンデム遺伝子編集技術の恩恵を受けています。これらのブレークスルーは神経腫瘍学や希少小児がんにも波及し、再生医療市場の治療範囲を広げています。

エンドユーザー別:重要なインフラとして台頭するバイオバンク

病院と手術センターは2024年のエンドユーザー売上高の49.13%を占め、急性期医療におけるゲートキーパーの役割を反映しています。バイオバンクは、標準化された臍帯血やiPS細胞の需要が高まるにつれて、現在では小規模ではあるものの、年平均成長率(CAGR)20.12%で他のすべてのチャネルを上回っています。造血幹細胞移植の進歩により、1つの臍帯血で複数のレシピエントを治療できるようになり、長期保存の経済的合理性が高まっています。

規制当局は、同意、所有権、データ共有のルールを明確にする枠組みを起草しており、その結果、バイオバンクと治療法メーカーとのパートナーシップが生まれつつあります。収集からベッドサイドでの注入までのバリューチェーンの統合により、納期が短縮され、トレーサビリティが強化される見込みです。こうしたトレンドにより、バイオバンクは分散型のジャスト・イン・タイム製造モデルを可能にする戦略的ノードとして位置づけられています。

地域分析

北米は2024年に再生医療市場の39.95%を占め、画期的なイノベーションに報いるFDAの体制を活用。RMATパスウェイはすでに複数のファースト・イン・クラス候補をグリーンライトし、認識される開発リスクを低下させ、多額の資本流入を誘発。メイヨークリニックの小児心臓幹細胞プログラムのような初期段階の学術提携は、インパクトの高い適応症で臨床パイプラインを供給し続けています。しかし、保険償還の格差が依然として存在するため、一般的に良好な環境であっても、アクセスが制限される場合があります。

アジア太平洋地域のCAGRは16.22%で推移しており、これは日本の適応的ライセンス規則と、2023年に産業界がスポンサーとなる臨床試験の世界シェア42%を占める中国に後押しされたものです。中国のNMPAにおけるハーモナイゼーション・イニシアチブは、冗長な申請を減らし、国境を越えたデータの活用を可能にします。ウェイクフォレスト再生医療研究所の多臓器プログラムに代表されるように、政府が支援するGMPハブは、中小企業に利益をもたらす製造ノウハウを拡大しつつあります[3]。しかし、コールドチェーン物流や品質管理分析におけるインフラ格差は、治療法が第1級都市を超えて拡大するペースを依然として抑制しています。

ヨーロッパは規制の断片化にもかかわらず、競争力のある足場を維持しています。ドイツには再生医療企業が最も集中しており、共同研究文化や官民の資金提供スキームが後押ししています。欧州委員会は、現在製品の上市を遅らせているケース・バイ・ケースの評価を減らすことを目指し、統一された先進治療ガイドラインの起草に着手。イタリアにおける遺伝子治療点滴のマイルストーンベースの償還など、革新的な支払パイロット制度は、臨床的価値と財政的慎重さの調和に役立っています。EU企業が、後期臨床試験の専門知識を提供する米国の開発企業に独自のバイオマテリアルをライセンス供与するなど、大西洋を越えた提携が増加傾向にあります。

競争環境

再生医薬品市場の競争環境には、早期発見を目指す専門バイオテクノロジー企業と、後期段階の資産を拡大する大手製薬企業が含まれます。ノバルティスは、2024年にMorphoSys AGの株式の91.04%を取得することでポートフォリオを深化させ、がん領域に特化した抗体の専門知識を同社の細胞・遺伝子プラットフォームに統合する一歩を踏み出しました。中堅企業は、ウイルスベクターのボトルネックを克服するために開発受託機関と提携し、学術スピンオフ企業は価値の高い探索パイプラインを提供しています。

スケーラブルな製造と、慢性腎臓病や自己免疫疾患などの非腫瘍性疾患別適応症に、ホワイトスペースの機会が残っています。エボニックが医療グレードのリコンビナント・コラーゲンを発売したことは、ティッシュエンジニアリングにおける構造上のハードルを解決することで、材料科学企業がシェアを獲得していることを示しています。規制上の優遇措置、特にRMATは、パートナー選定を早期承認が可能な候補品に傾斜させ、マイルストーンに基づくライセンス契約の増加を促しています。

上市された遺伝子治療が商業モデルを検証するにつれて、統合が加速すると予測。既存のプレーヤーは、リスクを分散し、グローバルな支払者にアピールするために、同種、遺伝子編集、iPSCの様式を網羅するプラットフォームの幅を求めています。製造センター・オブ・エクセレンスが戦略的買収ターゲットとして台頭しているのは、即座に能力を発揮し、規制上の信用を得られるからです。このように徐々に集積が進むことで、全体的なサービス水準は向上するものの、ニッチなイノベーターが活躍する余地は残されていると予想されます。

最近の産業動向

- 2025年5月 マレーシア医療機器庁は、より広範な免除命令と整合性のある輸出専用機器規則に関する協議を開始。この草案が実施されれば、国境を越えた出荷が簡素化され、間接的に細胞治療補助機器の納品リードタイムが短縮される可能性あり。

- 2025年4月 同社のプレスリリースによると、レジェ・ネフロ社は常染色体優性多発性嚢胞腎プログラムを強化するため、シロス・ファーマシューティカルズ社からタミバロテンの資産を買収。この取引により製造契約も譲渡され、サプライチェーンの所有権が評価協議における戦略的資産になりつつあることを示唆。

- 2024年12月 アフィメッド社は、再発/難治性ホジキンリンパ腫に対するacimtamigとArtiva Biotherapeutics社のAlloNKの併用療法について、83.3%の全奏効率を示す初期有効性データに基づき、FDAのRMAT指定を取得。

- 2024年9月 ポセイダ・セラピューティクス社がP-BCMA-ALLO1について米国食品医薬品局(FDA)より再生医療先進治療(RMAT)の指定を取得。幹細胞メモリーT細胞(TSCM)に基づく本治療法は、再発・難治性の多発性骨髄腫患者を対象とした臨床第1/1b相試験中の同種CAR-T細胞治療です。

再生医療産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 同種既製細胞療法の急速な臨床応用

4.2.2 組織工学インプラントを後押しする高齢化社会における筋骨格系障害の急増

4.2.3 再生医療先進治療(RMAT)指定による承認の加速化

4.2.4 幹細胞技術の採用の増加

4.2.5 政府出資の国立細胞製造ハブがGMP能力を拡大

4.2.6 3Dバイオプリンティングとバイオマテリアル・スキャフォールドの統合がパーソナライズド皮膚代替物を促進

4.3 市場の阻害要因

4.3.1 高コストの自家療法に対する償還経路の制限

4.3.2 日本のPMDAによる厳しい安全性監視が遺伝子組換えコンストラクトの市場投入期間を延長

4.3.3 新興国における凍結保存細胞療法の取り扱いの複雑さによる医師の採用の低さ

4.3.4 商業的スケールアップを妨げる幹細胞由来製品のバッチ間ばらつき

4.4 規制の状況

4.5 ポーターのファイブフォース分析

4.5.1 新規参入企業の脅威

4.5.2 買い手の交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 細胞治療薬

5.1.2 遺伝子治療薬

5.1.3 組織エンジニアリング製品

5.1.4 バイオマテリアル

5.1.5 細胞再生製品

5.2 細胞の由来別

5.2.1 自己由来

5.2.2同種

5.2.3 異種細胞由来

5.3 供給源別

5.3.1 成体幹細胞

5.3.2 人工多能性幹細胞

5.3.3 胚性幹細胞

5.3.4 造血幹細胞

5.4 用途別

5.4.1 整形外科・筋骨格系

5.4.2 皮膚科・創傷治療

5.4.3 循環器

5.4.4 神経

5.4.5 腫瘍学

5.4.6 眼科

5.4.7 その他

5.5 エンドユーザー別

5.5.1 病院・手術センター

5.5.2 専門クリニック

5.5.3 学術・研究機関

5.5.4 バイオバンク・細胞バンク

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東&アフリカ

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 GSK plc

6.3.2 Organogenesis Holdings Inc.

6.3.3 Thermo Fisher Scientific Inc.

6.3.4 Merck KGaA

6.3.5 Becton, Dickinson and Company

6.3.6 Vertex Pharmaceuticals

6.3.7 PolarityTE Inc.

6.3.8 AbbVie Inc.

6.3.9 Novartis AG

6.3.10 Stryker Corp.

6.3.11 Takeda Pharmaceutical Co. Ltd.

6.3.12 Astellas Pharma Inc.

6.3.13 FUJIFILM Cellular Dynamics, Inc.

6.3.14 MiMedx Group, Inc.

6.3.15 Vericel Corp.

6.3.16 Lineage Cell Therapeutics

6.3.17 Mesoblast Ltd.

6.3.18 Cynata Therapeutics Ltd.

6.3.19 Gamida Cell Ltd.

6.3.20 Pluristem Therapeutics Inc.

6.3.21 Regenexx LLC

6.3.22 Roche Holding AG

6.3.23 Bluebird bio Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***