滅菌装置の世界市場(2025-2030):装置別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

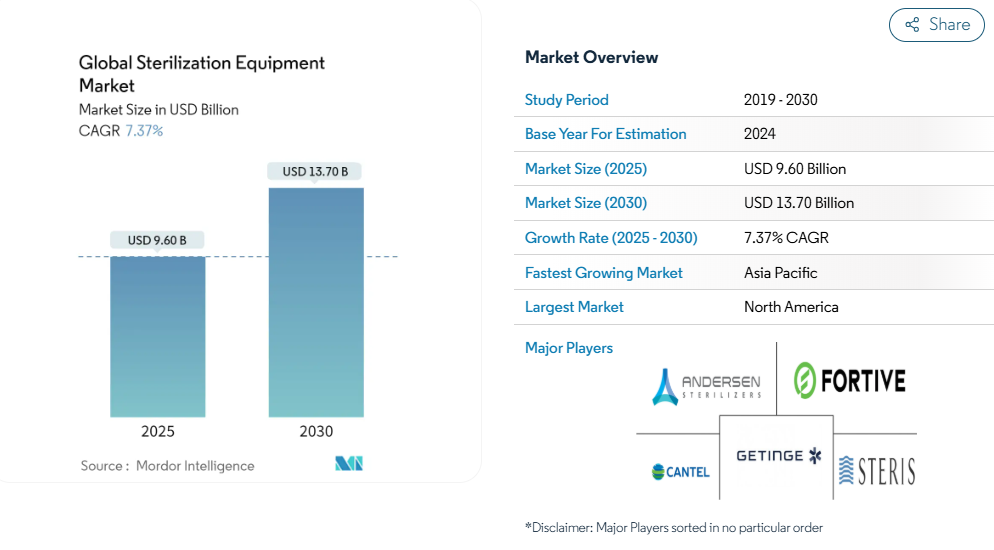

滅菌装置の世界市場規模は2025年に96億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は7.37%で、2030年には137億米ドルに達する見込みです。

滅菌装置市場は、技術の融合とデジタルの統合によって大きな変貌を遂げています。オムロンとアサートンが2023年に医療器具滅菌のための革新的なロボットベースのソリューションを開発するために提携したことからも明らかなように、滅菌プロセスへの高度な自動化とロボットの導入が進んでいます。

このデジタル技術の進化は、IoTセンサーやリアルタイム監視システムの統合にも及んでおり、より正確な滅菌手順の制御と文書化が可能になっています。

産業界はまた、より持続可能で環境に配慮したソリューションへのシフトを目の当たりにしており、メーカー各社はエネルギー効率の高い機器やエコフレンドリーな滅菌方法の開発に注力しています。

厳しい安全基準を維持しながら、新しい技術に対応するために規制の枠組みは進化しています。エチレンオキシド濃度を低減する滅菌プロセスの変更を許可するプログラムの導入など、医療機器滅菌のイノベーションを支援するFDAの2023年のイニシアチブは、この規制適応を実証しています。世界保健機関(WHO)の2022年版報告書によると、ヨーロッパの急性期・長期療養施設では年間約890万件の医療関連感染が発生しており、高度な滅菌ソリューションと最新の規制枠組みが不可欠であることが浮き彫りになっています。

産業界の統合は競争環境の再構築を続けており、戦略的パートナーシップと買収が技術革新と市場拡大を促進しています。2023年、Telstarは、従来の高温滅菌と互換性のない医療・医薬品向けの低温滅菌法を取り入れることで、プロセスラボサービスを拡大しました。専門的なソリューションへのこの傾向は、特に低温滅菌技術や放射線ベースの手段への研究開発投資の増加によって補完されています。電子ビームとガンマ線の長所を併せ持つX線滅菌技術の登場は、処理の柔軟性と効率性を大きく前進させるものです。

医療施設のインフラ近代化は、より高度な滅菌装置への需要を促進しています。米国疾病予防管理センターの2022年のデータによると、米国の患者の約31人に1人が毎日少なくとも1件の医療関連感染に罹患しており、高度な滅菌インフラに対する重要なニーズが強調されています。医療施設では、進化する規制基準へのコンプライアンスを維持しながら、複数の種類の医療機器や材料を取り扱うことができる統合滅菌システムの導入が進んでいます。この近代化は、複雑な医療機器や医薬品を取り扱うための機能を強化した滅菌専用施設の開発にも及んでおり、滅菌技術市場をさらに促進しています。

滅菌機器市場の動向

交差感染リスクの増加

世界的な院内感染(HAI)の流行増加は、医療用滅菌機器市場導入の重要な促進要因となっています。2022年の世界保健機関(WHO)によると、100人の患者のうち、高所得国では7人、低・中所得国では15人が、急性期病院内で少なくとも1つのHAIに感染するとされています。この憂慮すべき感染伝播率から、医療施設はより厳格な滅菌プロトコルを導入するようになりました。特に、ヨーロッパおよび欧州経済地域の急性期および長期ケア施設では、年間約890万件のHAIが発生しています。

この統計によると、2021年には急性期医療施設において、中心静脈ライン関連血流感染症が約30,389件、カテーテル関連尿路感染症が27,080件、人工呼吸器関連感染症が4,833件発生しています。これらの統計は、医療施設が患者と医療従事者間の病原体感染のリスクを最小限に抑えることを目的としているため、高度な病院用滅菌装置の必要性が極めて重要であることを裏付けています。HAIの有病率は医療環境によって大きく異なり、プライマリーケア病院では4.4%、3次ケア病院では7.1%、集中治療室では19.2%と際立って高くなっています。

手術件数の増加

世界的な外科手術の増加により、医療施設全体で病院用滅菌装置に対するかつてない需要が生まれています。シーダーズ・サイナイ病院の最近のデータによると、米国では毎年約30万人がバイパス手術を受けています。一方、疾病管理予防センターの報告によると、年間約80万5,000人が心臓発作を経験しており、そのうち60万5,000人が初発で、多くの場合外科的介入が必要です。このように大量の心臓手術が行われるだけで、患者の安全を確保し、手術後の感染を防ぐために、信頼性の高い滅菌装置が必要とされています。

滅菌機器に対する需要は、実施される外科処置の複雑化と多様化によってさらに高まっています。インドの国立がん登録プログラムによると、2022年の推定がん罹患者数は約1,461,427人で、9人に1人が一生のうちにがんにかかる可能性があり、がんに関連した外科手術が数多く行われています。さらに、ドイツの心臓外科レポートに掲載された調査によると、心臓外科手術の件数は92,809件で、冠動脈バイパス移植術の単独手術29,444件、心臓弁の単独手術35,469件など、かなりの手術件数が記録されており、さまざまな外科専門分野で滅菌装置が広く必要とされていることがわかります。

製薬産業とバイオテクノロジー産業の成長

製薬およびバイオテクノロジー産業の拡大は、滅菌機器および消毒剤市場の重要な推進力として浮上しており、企業は高度な滅菌能力を必要とする研究開発施設に多額の投資を行っています。2022年には、ファイザーがミシガン州カラマズーでCOVID-19経口治療薬を製造するために1億2,000万米ドルの巨額投資を発表し、高度な滅菌プロトコルを必要とする生産能力の拡大に業界が取り組んでいることを示しました。この傾向は、製薬産業が毎年多額の研究開発費を投じていることでも裏付けられており、大手製薬企業だけでも約500億米ドルを研究開発活動に費やしています。

産業界の成長は、世界各地での製造・研究施設の新設にも反映されています。例えば、フェリング・ファーマシューティカルズは2022年4月、3,000万ユーロを投じてハイデラバードに統合型研究開発・製造施設を開設し、製剤開発、包装開発、分析開発に注力しています。世界のワクチン需要の50%以上、アメリカのジェネリック需要の40%以上、イギリスの全医薬品の25%以上を供給しているインドの医薬品セクターは、世界的に大きな存在感を示しており、滅菌装置の重要な必要性をさらに強調しています。国内の製薬産業は、3,000の製薬会社と約10,500の製造装置から構成されており、滅菌装置にとって重要な市場となっています。このことは、滅菌プロセスのコンプライアンスと有効性を確保する上で、滅菌モニタリング市場と医療機器滅菌市場の重要性を強調しています。

セグメント分析: 装置別

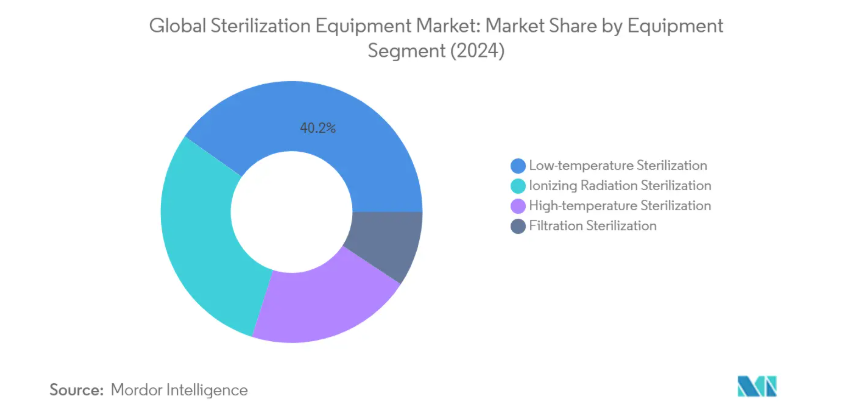

世界の滅菌機器市場における低温滅菌セグメント

低温滅菌システム市場は引き続き世界の滅菌機器市場を支配しており、2024年には約40%の市場シェアを占めます。この重要な市場地位は、主に熱に敏感な医療機器や材料の滅菌に広く応用されていることに起因しています。酸化エチレン(ETO)滅菌、過酸化水素滅菌、オゾン滅菌の採用が世界中の医療施設で増加していることも、この分野の優位性をさらに強めています。低侵襲手術の需要の高まりと、温度に敏感な医療機器の滅菌ニーズの高まりが、このセグメントの市場リーダーシップに大きく貢献しています。さらに、低温滅菌手段の技術的進歩により、その効率と安全性が向上し、複雑な医療器具や機器の滅菌に適した選択肢となっています。

世界の滅菌装置市場における電離放射線滅菌セグメント

電離放射線滅菌装置市場は、滅菌装置市場において最も急成長しているセグメントとして浮上しており、2024年から2029年までの成長率は約8%と予測されています。この著しい成長は、ガンマ線滅菌、電子ビーム放射線滅菌、その他の電離放射線滅菌手段が様々な産業で採用されるようになったことに起因しています。特に、医療機器、医薬品、包装材を放射能を残さず滅菌できることが、この分野の成長を牽引しています。製薬産業やバイオテクノロジー産業の拡大と無菌医療機器に対する需要の高まりが、このセグメントの急成長に大きく貢献しています。さらに、高度な放射線技術の開発と医療インフラへの投資の増加が、この成長軌道を維持すると予想されています。

機器市場細分化における残りのセグメント

高温滅菌と濾過滅菌の各セグメントは、それぞれ異なる用途と要件に対応し、市場を構成しています。高温滅菌(湿式/蒸気滅菌および乾式滅菌を含む)は、その信頼性と費用対効果により、医療現場における基本的な手段であり続けています。濾過滅菌分野は、市場シェアは小さいものの、特に医薬品製造や研究室での特殊な用途で重要な役割を果たしています。これらの分野は技術の進歩とともに進化を続けており、さまざまな滅菌ニーズに対して効率の向上と特殊なソリューションを提供しています。ハイブリッド滅菌技術の継続的な開発と自動化機能の統合は、これらのセグメントの能力を強化し、滅菌装置市場全体におけるこれらのセグメントの継続的な関連性を保証しています。

セグメント分析: エンドユーザー別

滅菌装置の世界市場における病院・診療所セグメント

病院・診療所セグメントは医療用滅菌装置市場を支配し、2024年には約31%の市場シェアを占めます。この重要な市場地位は、主に医療施設における院内感染の防止と厳格な滅菌プロトコルの維持に重点が置かれるようになっていることに起因しています。このセグメントの優位性は、世界的な外科手術件数の増加と、特に新興経済圏における医療インフラの拡大によってさらに強化されています。さらに、医療施設における滅菌に関する厳しい規制要件の実施や、感染制御プロトコルに対する意識の高まりが、このセグメントの市場リーダーシップに貢献しています。病院や診療所における高度な滅菌技術の採用が増加し、患者の安全性が重視されるようになったことも、このセグメントの滅菌機器需要を引き続き牽引しています。

滅菌装置の世界市場における製薬・バイオテクノロジー企業セグメント

製薬・バイオテクノロジー企業セグメントは、予測期間2024-2029年において約8%と最も高い成長率を示すと予測されています。この成長加速の主な要因は、特に発展途上地域における製薬およびバイオテクノロジー産業の拡大と、研究開発活動への注力の高まりです。このセグメントの成長は、無菌製造環境を維持するための厳しい規制要件と、滅菌された医薬品に対する需要の高まりによってさらに促進されます。バイオテクノロジー研究への投資の増加と、汚染のない製造プロセスの維持が重視されるようになったことが、このセグメントにおける高度な滅菌装置の採用を後押ししています。さらに、バイオ医薬品製造施設の拡大や、新規治療ソリューションの開発への注目が高まっていることも、このセグメントの急成長軌道を維持すると予想されます。

エンドユーザー市場の残りのセグメント

滅菌機器市場の残りのセグメントには、教育・研究機関、食品・飲料産業、その他のエンドユーザーが含まれ、それぞれが明確な市場ニーズに対応しています。教育・研究機関は、実験や研究活動に滅菌装置を活用し、科学の進歩やイノベーションに貢献しています。食品用滅菌装置市場セグメントでは、特に包装・加工用途において、効果的な滅菌プロセスによる製品の安全性と品質の維持が重視されています。外来手術センターや臨床研究機関を含むその他のエンドユーザーは、さまざまな用途における滅菌装置の汎用性を実証しています。これらのセグメントを総称して市場の多様性に貢献し、さまざまな分野にわたる滅菌技術の幅広い応用スペクトルを浮き彫りにしています。

滅菌装置の世界市場の地域別セグメント分析

北米の滅菌機器市場

北米の滅菌装置市場は、高度な医療インフラと厳格な滅菌規制によって力強い成長を示しています。地域別では米国が圧倒的で、カナダ、メキシコがこれに続きます。この地域の市場は、特に医療施設や医薬品製造において革新的な滅菌技術の採用が多いことが特徴です。大手市場プレイヤーの存在、広範な研究開発活動、医療関連感染予防への関心の高まりが、これらの国々の市場拡大に大きく貢献しています。

米国の滅菌装置市場

米国は北米最大の滅菌機器市場の地位を維持しており、地域別市場シェアの約84%を占めています。同国の市場リーダーシップは、多数の病院、診療所、研究施設からなる広範な医療ネットワークに起因しています。厳しい規制の枠組み、特に医療機器の滅菌に関するFDAガイドラインの存在が、高度な滅菌技術の採用を後押ししています。同国の強力な製薬およびバイオテクノロジー部門は、医療インフラへの投資の増加と相まって、市場での地位をさらに強化しています。さらに、医療関連感染の防止が重視されるようになり、外科手術の件数が増加していることも、滅菌装置の持続的な需要に寄与しています。

米国の滅菌機器市場成長ダイナミクス

米国は北米で最も急成長している市場であり、2024~2029年の成長率は約7%と予測されています。この成長軌道を支えているのは、滅菌手段の継続的な技術進歩と低温滅菌技術の採用増加です。同国の医療セクターでは近代化への取り組みが進んでおり、無菌医療機器や消耗品に対する需要の高まりが市場拡大の原動力となっています。特に製薬・バイオテクノロジー分野での研究開発活動への注目の高まりは、市場の成長をさらに加速させます。また、医療現場における感染対策や安全対策に対する意識の高まりも、市場の急速な発展に寄与しています。

ヨーロッパの滅菌機器市場

欧州の滅菌装置市場は、確立された医療制度と地域全体の厳格な滅菌基準に支えられ、力強い成長の可能性を示しています。ドイツが市場をリードし、英国、フランス、イタリア、スペインがこれに続きます。同地域の市場の特徴は、高い技術導入率と医療施設の近代化への関心の高まりです。大手医療機器メーカーや製薬会社が存在し、医療インフラへの投資が増加していることが、これらの国々の市場成長を後押ししています。

ドイツの滅菌装置市場

ドイツはヨーロッパ最大の滅菌機器市場の地位を維持しており、地域別市場シェアの約22%を占めています。同国の市場リーダーシップは、高度な医療インフラと医療機器製造における強力なプレゼンスに起因しています。ドイツの強固な製薬およびバイオテクノロジー部門と、医療機器滅菌に関する厳格な規制基準が市場成長の原動力となっています。医療における技術革新と研究開発に重点を置いていることが、同国の市場地位をさらに強化しています。さらに、大手市場プレイヤーの存在と医療費の増加が市場の持続的成長に寄与しています。

フランスの滅菌機器市場成長ダイナミクス

フランスはヨーロッパで最も急成長している市場であり、2024年から2029年にかけての成長率は約8%と予測されています。同国の市場成長の原動力は、医療インフラへの投資の増加と高度な滅菌技術の採用の増加です。フランスは医療の品質基準と感染防止対策に力を入れており、市場拡大に貢献しています。手術件数の増加と医療現場における滅菌要件に対する意識の高まりが、市場の成長をさらに加速しています。さらに、同国の堅調な製薬産業と研究部門が市場の持続的発展を支えています。

アジア太平洋地域の滅菌機器市場

アジア太平洋の滅菌装置市場は、急速に発展する医療インフラと地域全体の医療費の増加に牽引され、大きな成長の可能性を示しています。中国が市場をリードし、日本、インド、オーストラリア、韓国がこれに続きます。この地域の市場の特徴は、感染管理に対する意識の高まり、外科手術の増加、医療施設への投資の増加です。製薬・バイオテクノロジー分野の拡大と医療水準向上のための政府の取り組みが、これらの国々の市場成長に寄与しています。

中国の滅菌装置市場

中国はアジア太平洋地域最大の滅菌機器市場の地位を維持しています。同国の市場リーダーシップの原動力は、広範な医療ネットワークと急成長する製薬産業です。中国は医療インフラの整備に力を入れており、先進医療技術の導入が進んでいることが市場の成長に寄与しています。また、患者数が多く、病院や医療施設の数が増加していることも、同国の市場での地位をさらに高めています。さらに、医療水準の向上を目指す政府の取り組みや医療機器製造への投資の増加が市場拡大を後押ししています。

インドの滅菌機器市場成長ダイナミクス

インドはアジア太平洋地域で最も急成長している市場です。同国の市場成長の原動力となっているのは、急速な医療インフラの整備と感染対策に対する意識の高まりです。インドの製薬・バイオテクノロジー分野の拡大は、市場拡大に大きく寄与しています。病院や医療施設数の増加と医療費の増加が市場の成長を支えています。また、医療水準の向上を目指す政府の取り組みや、高度な滅菌技術の採用が進んでいることも、市場の発展を加速させています。

中東・アフリカの滅菌機器市場

中東・アフリカの滅菌装置市場は、医療インフラの改善と医療投資の増加に牽引され、着実な成長の可能性を示しています。同地域にはGCC諸国と南アフリカを含む主要市場が含まれ、GCC諸国が市場規模をリードする一方、南アフリカは力強い成長の可能性を示しています。同市場の特徴は、感染対策に対する意識の高まりと医療費の増加です。医療施設の拡大と医療水準向上のための政府の取り組みが、この地域の市場成長に寄与しています。

南米の滅菌機器市場

南米の滅菌装置市場は、進化する医療インフラと感染対策への関心の高まりに支えられ、有望な成長の可能性を示しています。同地域にはブラジルやアルゼンチンなどの主要市場が含まれ、ブラジルは同地域で最大かつ最も急成長している市場として浮上しています。同市場の特徴は、医療費の増加と高度な滅菌技術の採用が増加していることです。医薬品製造施設の拡大と医療水準向上のための政府の取り組みが、この地域の市場成長を牽引しています。

滅菌機器産業の概要

滅菌装置の世界市場におけるトップ企業

世界の滅菌機器企業市場は、STERIS PLC、Getinge AB、Sotera Health、Fortive Corporation、Metall Zug Group(Belimed)などの著名企業が産業をリードしています。これらの企業は、特に低温および過酸化水素ベースのシステムにおいて、高度な滅菌技術による製品革新を積極的に追求しています。戦略的な買収と提携が重要な傾向となっており、各社は滅菌技術に特化したプロバイダーをターゲットに買収し、ポートフォリオを拡大しています。より効率的で環境に優しい滅菌ソリューションの導入につながる研究開発への投資を通じて、経営の俊敏性が実証されています。地理的な拡大、特に新興市場における拡大は、地域的な製造・サービスセンターを設立する企業の優先事項であり続けています。産業界はまた、医療施設向けに包括的な製品を提供するため、機器と消耗品およびサービスを組み合わせた統合滅菌ソリューションの開発にも力を入れています。

バランスの取れた市場構造

滅菌装置市場は、世界的なコングロマリットと専門プレーヤーがバランスよく混在し、ダイナミックな競争環境を形成しています。大手多国籍企業は広範な流通網と包括的な製品ポートフォリオを活用して市場での地位を維持する一方、専門プレーヤーはニッチ技術や特定のエンドユーザー分野に注力しています。市場構造は緩やかな統合によって特徴付けられ、大手企業は革新的な中小企業の戦略的買収を通じて継続的にプレゼンスを拡大しています。地域のプレーヤーは、強力な顧客関係や地域の要件に合わせたカスタマイズされたソリューションを通じて、地元市場で大きな存在感を維持しています。

産業界では、特に新しい滅菌技術の獲得と地理的な事業展開に重点を置いたM&Aが盛んに行われています。各社は、機器製造とサービス提供や消耗品製造を組み合わせた産業統合戦略をますます追求するようになっています。厳しい規制要件と高度な技術的専門知識の必要性により、市場参入障壁は依然として高いままです。競争環境はさらに、メーカーと医療施設との長期的な関係によって形成されており、新規参入企業にとっては安定的でありながら厳しい状況となっています。

イノベーションとサービスが市場の成功を促進

滅菌機器サービス市場での成功は、厳格な安全・環境基準を満たしながら効率を向上させる革新的技術の開発にかかっています。既存プレーヤーは、予防保守や技術サポートを含むサービス提供の拡大に注力する一方、遠隔監視や予知保全のためのデジタルソリューションに投資する必要があります。包括的なトレーニング・プログラムや専用のサポート・サービスを通じて医療提供者と強固な関係を築くことは、市場シェアを維持する上で極めて重要になっています。企業は、進化する規制要件へのコンプライアンスを維持しながら、運用コストの削減と滅菌結果の改善を通じて明確な価値提案を示す必要があります。

地歩を固めようとする競合企業にとっては、特殊な市場セグメントに焦点を当て、特定の用途に向けた革新的なソリューションを開発することが大きなチャンスとなります。成功要因としては、強固な販売網の構築、競争力のある価格戦略の提供、優れたアフターサービスの提供などが挙げられます。環境の持続可能性と滅菌プロセスにおける化学薬品使用量の削減への注目の高まりは、エコフレンドリーなソリューションを提供する企業にチャンスをもたらします。規制遵守は依然として重要な要素であり、成功を収めている企業は強力な品質管理システムを維持し、進化する基準を先取りしています。変化するエンドユーザーの要求に適応し、柔軟で拡張性のあるソリューションを提供する能力は、この市場で長期的に成功するために不可欠です。

滅菌装置市場のニュース

- 2021年8月、香港のオーラビートがアメリカFDA承認のSARS-COV-2消毒用抗COVIDクラス2医療機器をインドで発売。

- 2021年2月、Xech社は聴診器滅菌器Xech Sterostetをインドで発売。特殊なUV-C GI技術により、あらゆるサイズの聴診器やダイアフラムを滅菌します。

滅菌装置市場レポート-目次

1. 序論

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 相互感染リスクの増加

4.2.2 手術件数の増加

4.2.3 製薬・バイオ産業の成長

4.3 市場の阻害要因

4.3.1 装置に関連する高コスト

4.3.2 装置内の化学物質への暴露

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額別市場規模-百万米ドル)

5.1 装置別

5.1.1 高温滅菌

5.1.1.1 湿式/蒸気滅菌

5.1.1.2 乾式滅菌

5.1.2 低温滅菌

5.1.2.1 エチレンオキシド(ETO)

5.1.2.2 過酸化水素

5.1.2.3 オゾン

5.1.2.4 その他の低温滅菌装置

5.1.3 ろ過滅菌

5.1.4 電離放射線滅菌

5.1.4.1 電子ビーム滅菌

5.1.4.2 ガンマ線滅菌

5.1.4.3 その他の電離放射線滅菌装置

5.2 エンドユーザー別

5.2.1 病院および診療所

5.2.2 製薬・バイオテクノロジー企業

5.2.3 教育・研究機関

5.2.4 食品・飲料産業

5.2.5 その他のエンドユーザー

5.3 地域別

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 インド

5.3.3.4 オーストラリア

5.3.3.5 韓国

5.3.3.6 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 GCC

5.3.4.2 南アフリカ

5.3.4.3 その他の中東・アフリカ地域

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 その他の南米アメリカ

6. 競争環境

6.1 企業プロフィール

6.1.1 Fortive Corporation (Advanced Sterilization Products)

6.1.2 Anderson Products

6.1.3 Metall Zug Group (Belimed)

6.1.4 Cantel Medical

6.1.5 Getinge AB

6.1.6 Matachana Group

6.1.7 MMM Group

6.1.8 STERIS PLC

6.1.9 Systec GmbH

6.1.10 Stryker Corporation (TSO3 INC.)

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***