低分子化合物受託開発・製造機関の世界市場(2025-2030):製品別、サービス種類別、開発ステージ別、治療領域別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

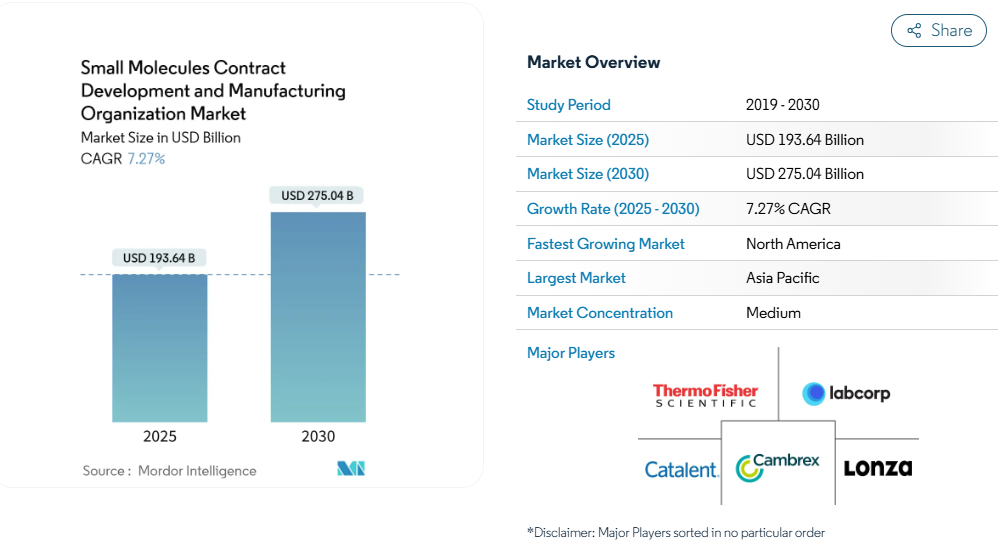

低分子化合物の開発・製造受託機関市場規模は、2025年に1,936億4,000万米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は7.27%で、2030年には2,750億4,000万米ドルに達する見込みです。

この加速は、複雑な原薬合成や医薬品製造をアウトソーシングすることで、より価値の高い研究開発のための資金を確保するという、アセット・ライト・モデルに向けた医薬品イノベーターの戦略的軸足を反映しています。

継続的な製造、人工知能を駆使したプロセスの最適化、そしてサプライチェーンの回復力に対する規制当局の注目の高まりが、クラス最高のCDMOに対する需要を高めています。2024年12月にノボ・ホールディングスが165億米ドルでキャタレントを買収したことは、次世代治療薬にとって重要なインフラとしての市場の地位を裏付けています。規模の優位性と専門化の圧力が共存しています。

低分子医薬品サービスは現在の収益の半分以上を占めていますが、初期段階のパイプライン・サポートと統合CMCソリューションが急成長を記録しています。地域別では、北米が売上高でリードしているのに対し、アジア太平洋地域は、コスト面で有利な生産能力増強と多国籍プログラムを誘致する政府の優遇措置に支えられ、最も高い成長軌道を実現しています。

レポートの主な要点

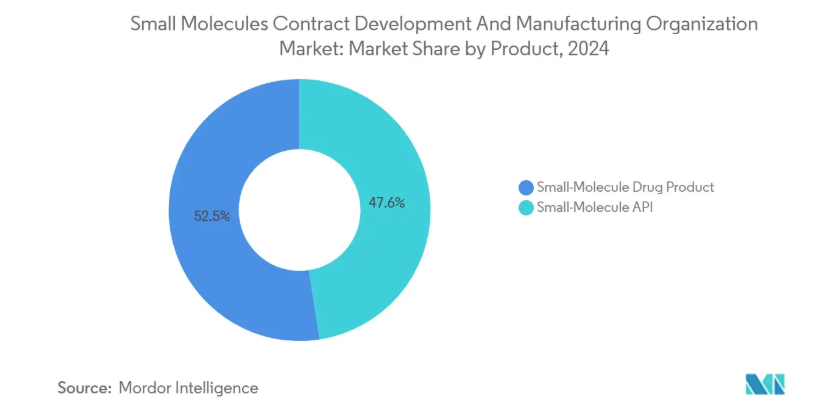

- 製品カテゴリー別では、低分子医薬品製造が2024年の低分子イノベーター受託開発・製造機関市場で52.45%の売上シェアを占め、低分子医薬品製造サービスは2030年まで7.60%のCAGRで拡大すると予測。

- サービスの種類別では、医薬品の製剤化と製造が最も速いCAGR 7.70%を記録し、医薬品の物質サービスは2024年に低分子医薬品開発・製造受託機関市場の48.90%のシェアを維持。

- 開発段階別では、商業段階のプロジェクトが2024年に55.61%のシェアを占める一方、前臨床サービスは2030年まで年平均成長率7.80%で成長すると予測されています。

- 治療領域別では、がん領域が2024年の低分子イノベーター開発・製造受託機関市場規模の53.82%を占め、2030年までのCAGRは7.91%で進展しています。

- 地域別では、北米が2024年に42.23%の売上高を計上し、アジア太平洋地域が2025〜2030年のCAGRで最も高い8.01%を記録すると予測されています。

大手製薬企業によるAPIとFDF製造のアウトソーシングの増加

多くの大手製薬企業では、製造はもはや戦略的資産とは見なされておらず、代わりに経営幹部は探索プラットフォームや後期臨床プログラムに資本を振り向けています。2024年12月に締結されたカンブレックスとイーライリリーの専用生産能力契約は、大手製薬企業が社内に工場を増設するのではなく、外部の生産能力を確保する方法を示しています。一旦ノウハウの移転が完了すれば、スポンサーがこのようなアウトソーシングの動きを覆すことはほとんどなく、低分子イノベーター開発・製造受託機関市場に循環的ではなく構造的な牽引力を生み出しています。薬事規制上の長い実績、多品種対応、強固な品質システムを持つCDMOは、スポンサーが限界的なコスト削減よりも信頼性を重視するため、割高な価格設定を実現しています。アウトソーシングの勢いは、社内の製造専門知識を枯渇させるような製薬企業のリストラが何度も繰り返された結果、社内の人員に制約が生じたことで強まっています。このような契約の持続的な流れは、資本集約的なCDMO拡大のリスクを軽減し、統合を促進するのに役立ちます。

2025年以降の低分子がん治療薬の承認急増

2024年にFDAが承認した50の新規低分子医薬品のうち、がん領域のパイプラインが91%を占めており、精密医療の研究が成熟するにつれ、この勢いは続くと予想されます。高力価の原薬は、厳格な容器管理、特殊な個人用保護具、有効な洗浄プロトコルを必要とし、CDMOの一部のみが習得している能力です。2025年1月に稼働したオロンの2,500万ユーロの超高活性施設は、このセグメントで競争するために必要なインフラ投資が急増していることを例証しています。オンコロジーのスポンサーは、ルートスカウト、高力価原薬の生産、後期製剤の製剤化を1つの品質システムの下で統合し、技術移転のスケジュールを短縮するCDMOを評価しています。2024年9月に発行されたニトロソアミンガイダンスの更新により、分析の複雑性が増し、イノベーターは社内に遺伝毒性不純物の専門知識を持つプロバイダーと提携する動機付けとなります。このような需要パターンは、プロジェクトのバックログと稼働率を引き上げ、価格規律を強化し、専門プロバイダーの収益の可視性を強化します。

アジア太平洋CDMOクラスターにおけるコスト優位性のある能力拡張

アジア太平洋地域の政府は、税制優遇措置、迅速な許認可、労働力補助金などを提供し、低分子GMP生産能力の新たな波に拍車をかけています。SK Pharmtecoは、2025年初頭に韓国の世宗に2億6,000万米ドル、19万平方フィートの施設を着工し、後期および商業用原薬をターゲットとしています。Navin Molecularは、キログラムスケールの細胞毒性能力を拡張するためにインドのデワスに3,500万米ドルを投資し、Cohance Lifesciencesは、ハイデラバードのオリゴヌクレオチドユニットに2億3,000万インドルピーを割り当てました。複数のCDMOが互いに近くに立地することでクラスター効果が現れ、原材料ネットワークや人材プールを共有することで、欧米の工場に比べて納入コスト構造を30~40%引き下げることができます。その結果、アジア太平洋地域のプロバイダーは、グローバルなプライスフロアを下回ることなく、魅力的なマージンで複数年の契約を確保することができます。欧米のスポンサーが採用する統合された品質管理のアップグレードとデュアルソーシング戦略は、これらの施設の正当性をさらに高め、規制コンプライアンス基準を損なうことなく、初期段階の仕事のシェアをこの地域に拡大しています。

AI主導のプロセス最適化プラットフォームがCMCのタイムラインを短縮

人工知能は流行語から差別化要因へと移行しつつあり、CDMOは反応パラメータのウィンドウを予測し、規格外の傾向を検出し、バッチリリース決定を推奨する機械学習モデルを導入しています。2025年1月に最終決定されたFDAの先進製造技術指定プログラムは、デジタルツインと連続製造ラインを組み込んだ申請者に審査時間の優位性を保証します。早期採用者の報告によると、工程開発のタイムラインが40~60%短縮され、スポンサーはINDからNDAへの経路を6~9ヶ月短縮することができます。歩留まり向上とスクラップ削減は経済的利益をさらに拡大し、AIへの投資回収を迅速にします。モデルのトレーニング中に生成された独自のデータセットは、守秘義務のある知的財産となり、顧客を技術対応CDMOに縛り付けるスイッチングコストを生み出します。データサイエンスの深さを欠くベンダーは、能力格差の拡大に直面し、単なる能力ではなく、実績のあるデジタル・プラットフォームの獲得を目的とした合併活動を推進。

デュアルユース合成装置に関するアメリカ・EU間の輸出規制強化

2024年12月に施行される米国輸出管理規則の改正により、自動ペプチド合成機、連続流リアクター、高度封じ込めスキッドについて、転用の可能性が指摘されている地域への出荷が制限されます。オーストラリア・グループによる並行措置では、欧州のサプライヤーにもライセンス要件が拡大。アジア太平洋の新興企業は現在、重要な機器を調達する際に、長引くリードタイムや全面的な拒否に遭遇し、拡張計画が凍結され、検証サイクルが長くなっています。欧米のCDMOは、スポンサーがすでに制限された資産を所有している実績のあるサプライヤーに引き寄せられるため、短期的には利益を得ますが、国内のオペレーターもまた、ベンダー・プールが限られているため、より高い資本交換コストを負います。低分子医薬品の開発・製造受託機関市場では、政策の転換によって生産能力の増強が地理的に不均一になり、ボトルネックが当初のコンプライアンス遵守期間を超えて続くと、最終的に世界的な供給回復力を圧迫することになります。

世界的な上級QC化学者の不足による人件費の高騰

規制当局への提出書類では、分析方法の妥当性確認と継続的なバッチリリースが検査指摘の最大の要因として挙げられており、経験豊富な品質管理専門家の重要性が浮き彫りになっています。産業調査によると、10施設のうち8施設が、未解決のシニアケミスト募集が6カ月以上続いていると報告しています。2024年から2025年にかけて、北米とヨーロッパで賃金インフレが毎年15~25%に達したため、一部の中堅CDMOは拡張プロジェクトを遅らせたり、作業量を自動化プラットフォームにシフトさせたりしています。自動化は人員不足を緩和しますが、先行投資と専門的なメンテナンス・スキルが要求され、それも不足しています。業界大手が提示する報酬に及ばない小規模プロバイダーは、離職率が上昇し、コンプライアンスの堅牢性が損なわれ、顧客監査の終了が長期化します。中期的には、分析ラボのデジタル化と遠隔レビュー技術によって圧力が緩和される可能性がありますが、構造的な人口格差が示すように、人件費は引き続き低分子イノベーター開発・製造受託機関市場のCAGRの足かせとなるでしょう。

セグメント分析

製品別 医薬品が製造の複雑さを促進

低分子医薬品サービスは、2024年の低分子医薬品開発・製造受託機関市場の52.45%を占め、統一された品質システムの下で製剤、充填、二次包装を管理するシングルソースパートナーに対するスポンサーの需要を反映しています。このセグメントは2030年まで年平均成長率7.60%を記録し、原薬のみの業務を上回ると予測されています。経口固形製剤のプロジェクトは、患者への馴染みやすさとコスト効率に優れたスケーリングにより、量的には圧倒的に多くなっていますが、無菌注射剤、速溶性フィルム、乱用抑止錠剤など、特殊な設備と容器管理の専門知識を必要とする製剤が金額別で高い伸びを示しています。生物学的製剤のような低分子化合物やナノ結晶懸濁液のための高度なポリソルベートフリー製剤は、製造をさらに複雑にし、既存企業を保護する参入障壁を作り出しています。

需要パターンは、2025年1月のバイオシナとノバシナの合併のような、微生物発現システムと無菌充填仕上げスイートを組み合わせた生産能力拡張につながります。スポンサーは、技術移転リスクの軽減と規制当局による監視の簡素化を、統合された医薬品を委託する主な理由として挙げています。一方、CDMO はこれらの契約を活用し、新たなアイソレーター技術や多品種凍結乾燥ラインを組み込んだ設備投資プログラムを支援することで、将来的な生産能力を確保しています。その結果、エコシステムは低分子イノベーター受託開発・製造機関市場規模における統合プロバイダーのシェアを強化する一方、原薬の専門家に川下機能を獲得するか、価格中心の調達プールに追いやられるリスクを促すことになります。

サービスの種類別: 統合がプレミアム・ポジショニングを促進

原薬開発・製造は2024年の売上高の48.90%を維持する一方、原薬製剤・製造は7.70%の急成長を記録。分析・規制サービスは、世界的なニトロソアミンガイドラインや元素不純物ガイドラインが複雑さを増す中、売上規模は小さいものの、高い利益率と顧客の囲い込みを実現しています。EUROAPIとSpiroChemの2025年1月の提携は、CROとCDMOの融合への軸足を例証するもので、1つの契約でGMP材料へのルート探索を提供します。

米国、欧州連合、および新興市場において、追跡・追跡が義務化され、複数の包装階層にわたってデータを集約できるシリアル化された包装ラインが必要とされているためです。レベル4/レベル5のIT接続に早期に投資したCDMOは、収益の増加を獲得し、DSCSA関連の罰則から顧客を保護します。予測期間中、低分子イノベーター開発・製造受託機関市場のシェア拡大を左右するのは、単独のコスト効率ではなく、サービスポートフォリオの幅です。

開発段階別: 商業段階の優位性と前臨床段階の成長

商業プロジェクトは2024年の売上高の55.61%を占め、グリーンフィールドの拡張や継続的製造の改修に資金を供給する予測可能なキャッシュフローを支えています。スポンサーは、後期段階のプロセスバリデーション、ライフサイクル管理、国際的な規制当局への申請サポートを提供するCDMOに好意的です。しかし、前臨床試験サービスは、ベンチャーキャピタルによるアーリーステージのバイオテクノロジーへの資金流入と、AIを介した創薬によって可能になる新規ターゲットの幅広さによって後押しされ、2030年までの年平均成長率は7.80%になる予定です。2025年5月に発表されたリンドラとサーモ・フィッシャーの提携は、このダイナミックな動きを捉えており、特殊な経口デリバリー技術とエンド・ツー・エンドのCDMO能力を組み合わせることで、複雑な長時間作用型製剤のスケールアップのリスクを軽減します。

その結果、専用のマルチクライアント・スイートと迅速な切り替えが可能な設備を備えたCDMOが、初期段階の受注で不釣り合いなシェアを占めています。各開発ゲートウェイにおけるプロセス知識のデジタル化は、製品が商業化された後の検証サイクルの短縮につながり、既存企業のライフサイクル収益源を強化し、2030年までに710.2億米ドルと推定される低分子イノベーター開発製造受託機関市場規模に貢献します。

治療領域別 がん領域のリーダーシップが専門化を促進

がん領域への応用は2024年の金額の53.82%を占め、年平均成長率は7.91%で推移しており、低分子イノベーター受託開発・製造機関市場において主導的な需要エンジンとしての役割を確固たるものにしています。高力価製剤と凍結乾燥注射剤形が資本要請の大半を占め、超低残留溶媒定量などの付随する分析要件は、特殊な機器を保有するCDMOに有利です。循環器疾患と感染症プログラムは、成長率は低いものの、リアクターネットワーク全体のユーティリティ率を安定させるボリュームバラストを提供します。

神経疾患と代謝性疾患は、GLP-1受容体作動薬と血液脳関門透過性分子がパイプラインを通過するにつれて、キラル分解の専門知識と複雑な安定剤が要求されるようになり、新たな成長をもたらしています。呼吸器関連製品は、高齢化に伴う慢性閉塞性肺疾患の有病率の上昇から恩恵を受け、多用量のドライパウダー吸入器の充填ラインの需要に拍車をかけています。治療薬ポートフォリオが多様化する中、がん専用スイートと柔軟な非特異的能力を併せ持つCDMOは、複数の適応症における顧客獲得を最大化し、低分子イノベーター開発・製造受託機関市場におけるシェア拡大を支えています。

地域分析

2024年の売上高の42.23%を北米が占めました。これは、FDAとの親和性、患者に近いロジスティクス、国内生産を優遇する政府のインセンティブによるものです。BIOSECURE法の議論により、重要な医薬品の製造拠点を再調達する機運が高まっており、2025年3月にペンシルバニア州に開設されたクロダの23,680平方フィートの脂質サイトのような施設への投資が行われています[1]。複数の州による優遇措置は、資本集約的な拡張に対する実効税率をさらに引き下げ、人件費の上昇にもかかわらず、この地域を魅力的なものにしています。

アジア太平洋地域は、韓国、インド、シンガポールのコスト面で有利なクラスターを中心に、年平均成長率8.01%で最高を記録すると予測されています。韓国のMFDSのような規制機関は現在、連続製造ラインの優先審査レーンを提供し、現地のCDMO能力をICHの期待に合致させています。通貨調整された人件費格差は、垂直統合された化学品サプライチェーンと相まって、コンプライアンスを損なうことなくコスト競争力を高めています。多国籍スポンサーは、デュアルサイト戦略を通じて地政学的リスクを管理し、初期段階または非有効性需要をアジア太平洋に割り当てる一方、高有効性または上市に不可欠な量を欧米の拠点に留保し、ポートフォリオ全体でコストと安全性のバランスを取っています。

ヨーロッパは、EMAのハーモナイゼーション、厳格な環境規制、継続的な製造のための改修に有利なエネルギー効率助成金などに後押しされ、成熟しつつも技術革新に重点を置いたシェアを占めています。スイスのDottikon ESは、規制の安定性と現地の人材の厚みを反映し、2024年9月に7億スイスフランの低分子生産能力増強を発表しました。欧州のグリーン・ディールに盛り込まれたサステナビリティ別目標は、溶媒回収システムやバイオマス原料の需要を高め、cGMPコンプライアンスとともに低炭素フットプリントを提供できるCDMOに新たなサービス・ニッチを創出します。総じて、スポンサーが追求する地理的多様化戦略は、低分子イノベーター開発製造受託機関市場の弾力的で多方向的な成長経路を後押しします。

競争環境

市場構造は、上位への適度な集中と専門家による競争的フリンジの組み合わせ。Lonza社、Catalent社、Thermo Fisher Scientific社、WuXi AppTec社は、グローバルな事業展開、多製品キャンパス、統合された製品ラインナップを活用し、マルチアセットマスター契約を獲得しています。ノボ・ホールディングスによるキャタレントの買収と、それに関連したノボ・ノルディスクへの110億米ドルに上る3つの充填仕上げ施設の売却は、GLP-1および肥満フランチャイズ[2]の生産能力確保に割り当てられた戦略的プレミアムを浮き彫りにしています。スケールメリットにより、これらの大手企業は品質システムのオーバーヘッドを多様なプロジェクトに分散させることができ、コモディティ化した化学品に価格圧力がかかってもマージンを強化することができます。

トップクラス以下では、Cambrex社、Dottikon ES社、SK Pharmteco社などの地域チャンピオンが、高力価の原薬、連続フローリアクター、オリゴヌクレオチドプラットフォームなどの技術の深さによって差別化を図り、ニッチでプレミアム価格を維持しています。AIネイティブのCDMOは、多くの場合ベンチャー企業の支援を受けており、経験的パラダイムでは達成不可能な予測可能なプロセス開発スケジュールを提供することで、探索段階の契約を獲得し始めています。輸出規制の強化は、技術の拡散を制限することで競争上の非対称性を形成し、既存企業に準規制的な堀を与えます。同時に、労働力不足が自動化の導入を加速させ、先行コストを吸収できる資本豊富な事業者が有利になります。

投資家が規模の相乗効果、地理的リスクヘッジ、より広範なサービスポートフォリオを求めるため、統合は今後も続くと予想されます。しかし、ペプチド、抗体薬物複合体、超高力価のがん原薬といった高成長のマイクロニッチが共存しているため、専門的な参入企業のパイプラインは安定しています。全体として、規模と専門性のダイナミックな相互作用が、今日の低分子イノベーター受託開発・製造機関市場を定義する競争の激しさを後押ししています。

最近の産業動向

- 2025年3月 ペンシルベニア州ラマに23,680平方フィートの脂質製造工場を開設。

- 2025年1月 BioCinaとNovaCinaが合併し、オーストラリアでFDAとEMAの承認施設を運営するバイオ医薬品と低分子のCDMOが誕生。

低分子化合物受託開発・製造産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 大手製薬企業による原薬・FDF製造のアウトソーシングの増加

4.2.2 2025年以降の低分子がん領域の承認急増

4.2.3 アジア太平洋CDMOクラスターにおけるコスト面で有利な能力拡張

4.2.4 CMCのタイムラインを短縮するAI主導のプロセス最適化プラットフォーム

4.2.5 標的治療薬向けのHPAPI需要(供給不足のサブスケール)

4.3 市場の阻害要因

4.3.1 アメリカとEUによるデュアルユース合成装置の輸出規制強化

4.3.2 世界的な上級QC化学者の不足による人件費の高騰

4.3.3 溶媒集約型CDMOに対するESG連動融資プレミアムの上昇

4.4 金額別/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 製品別

5.1.1 低分子原薬

5.1.2 低分子医薬品

5.1.2.1 経口固形製剤

5.1.2.2 半固形製剤

5.1.2.3 液剤

5.1.2.4 その他

5.2 サービス種類別

5.2.1 医薬品(原薬)開発・製造

5.2.2 医薬品の製剤化及び製造

5.2.3 分析・薬事サービス

5.2.4 包装とシリアル化

5.3 開発段階別

5.3.1 前臨床

5.3.2 臨床

5.3.2.1 フェーズ

5.3.2.2 フェーズ II

5.3.2.3 フェーズ III

5.3.2.4 第Ⅳ相試験

5.3.3 商業

5.3.4 オンコロジー

5.4 治療領域別

5.4.1 循環器

5.4.2 感染症領域

5.4.3 神経

5.4.4 呼吸器疾患

5.4.5 代謝・内分泌

5.4.6 その他

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 その他の南米アメリカ

5.5.5 中東・アフリカ

5.5.5.1 GCC

5.5.5.2 南アフリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Lonza Group

6.3.2 Catalent Inc.

6.3.3 Thermo Fisher Scientific (Patheon)

6.3.4 WuXi AppTec

6.3.5 Cambrex Corporation

6.3.6 Siegfried Holding

6.3.7 Recipharm AB

6.3.8 Samsung Biologics (Chemical Division)

6.3.9 PCI Pharma Services

6.3.10 Jubilant Pharmova (Jubilant Pharma)

6.3.11 Olon S.p.A

6.3.12 CordenPharma

6.3.13 Piramal Pharma Solutions

6.3.14 Sterling Pharma Solutions

6.3.15 Almac Group

6.3.16 PharmaZell – Novasep

6.3.17 Asymchem

6.3.18 Curia Global

6.3.19 Sai Life Sciences

6.3.20 Eurofins CDMO

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***