大豆タンパク質のグローバル市場予測(2025年-2032年): 大豆タンパク質分離物、大豆タンパク質濃縮物、大豆タンパク質加工品、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Soy Protein Market by Product Type (Soy Protein Isolates, Soy Protein Concentrates, Textured Soy Protein, Others), Nature (Organic, Conventional), by Form (Dry, Liquid), End-use (Food & Beverage, Sports & Clinical Nutrition, Animal Feed), and Regional Analysis for 2025 – 2032

大豆タンパク質市場シェアとトレンド分析

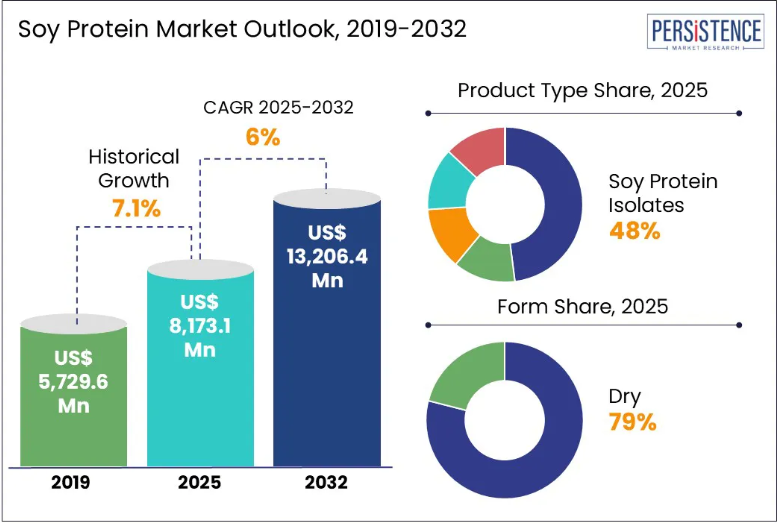

世界の大豆タンパク質市場規模は、2025年に81億7,310万米ドルに達し、2032年には132億640万米ドルに達し、2025年から2032年の予測期間において7.1%のCAGRで成長すると予想されています。

Persistence Market Research によると、大豆タンパク質市場は、持続可能性、クリーンラベルの需要、機能性食品の革新によりタンパク質調達が見直される中、急速に進化しています。植物由来の栄養に対する関心の高まりとともに、人間および動物の栄養における大豆タンパク質の汎用性は、将来のグローバルなタンパク質システムの要となるでしょう。

業界の主なハイライト:

- ビーガン、ベジタリアン、フレクシタリアン(柔軟な菜食主義者)の食事療法の採用増加が、大豆タンパク質の需要の主な要因となっています。

- 健康と環境への意識の高まりにより、世界の食品システム全体で大豆ベースのタンパク質への移行が加速しています。

- 大豆タンパク質は、乳製品を使用していないこと、乳糖不耐症の人にも適していることから、クリーンラベルとしての魅力が高まっています。

- 大豆タンパク質は、その消化性と完全なアミノ酸プロファイルにより、高級ペットフードの分野でも勢いを増しています。

- アジア太平洋地域は、ダイナミックな需要、国内生産、地域的なイノベーションにより、世界の大豆タンパク質業界をリードしています。

- 北米では、フレクシタリアンやビーガンのトレンドが、肉代替品やスポーツ栄養分野における大豆の存在感を高めています。

- 欧州市場では、規制や消費者の期待に応えるため、トレーサビリティとクリーンラベルの大豆ソリューションが重視されています。

- 競争力のある企業は、差別化を図るため、加工技術、クリーンラベルの革新、機能性成分の特許に投資しています。

市場動向

推進要因 – 植物性タンパク質に対する意識の高まりが大豆タンパク質の需要を牽引

植物性タンパク質に対する意識の高まりは、健康志向や環境意識の高い消費者が動物性製品からますます離れる中、大豆タンパク質市場を牽引する主要な要因となっています。大豆タンパク質は、その完全なアミノ酸プロファイル、手頃な価格、および食品、飲料、サプリメントのカテゴリーにおける汎用性で際立っています。ビーガン、ベジタリアン、フレクシタリアンなどの食事トレンドに牽引され、植物由来のライフスタイルが主流になるにつれ、大豆タンパク質は乳製品代替品から肉代替品に至るまで、あらゆる分野で人気が高まっています。さらに、乳糖不耐症の増加やクリーンラベル製品の需要の高まりにより、大豆は魅力的な非乳製品タンパク質源となっています。ADM によると、世界の大豆生産量は 20 年足らずで 2 倍以上になり、食品業界と動物飼料セクターの両方からの需要の急増を反映しています。この急速な成長は、特に先進国と新興市場の両方で植物由来のイノベーションが加速する中、世界的なタンパク質需要を満たす上で大豆が戦略的に重要であることを強調しています。

抑制要因 – 都市部人口における大豆アレルギーの蔓延

大豆アレルギーの蔓延は、大豆タンパク質市場を大きく抑制しています。大豆不耐症は、吐き気、嘔吐、下痢、疲労、呼吸器系の問題など、さまざまな副作用を引き起こす可能性があります。これらの症状は、特定の種類の大豆タンパク質によってさらに悪化するケースが多く、多くの消費者、特に子供や食物過敏症の人々は、大豆ベースの製品を完全に避けるようになっています。この健康への懸念の高まりにより、大豆タンパク質は、特定の人口層や製品カテゴリー、特にアレルギー物質表示の要件が厳しい地域では、受け入れが限定されています。オーストラリアアレルギー情報機関(Allergy Facts Organization Australia)によると、オーストラリアの幼児の約 2~3% が大豆アレルギーの検査で陽性反応を示しており、敏感な市場ではより安全な植物由来の代替品の必要性が強調されています。

機会 – プレミアムペットフードにおける植物由来の高タンパク質原料の需要への対応

プレミアムな植物由来のペット用栄養食品の需要が高まる中、大豆タンパク質は、健康志向のペットの飼い主をターゲットとする市場関係者にとって戦略的な機会となっています。アミノ酸プロファイルが完全で消化性の高い大豆タンパク質は、高品質のペットフードや動物飼料の配合成分として注目されています。ペットフードメーカーは、伝統的な肉タンパク質の代替として持続可能で機能的でコスト効果の高い代替品を探求しており、大豆タンパク質はこれらの要件を容易に満たします。例えば、カーギルのProvisoy™は注目すべきイノベーションです。

高温湿式(HTM)加工技術を用いて開発されたProvisoy™は、特に離乳期の重要な時期にある若齢動物向けに、大豆粕の栄養的・機能的品質を向上させます。このイノベーションはペットの腸内健康をサポートし、食事の移行をスムーズにします。さらに、大豆粕は、粗タンパク質 48%、消化エネルギー 14.9 MJ/kg、粗繊維 6.2% という豊富な栄養成分を含む、最も栄養価の高い植物性飼料のひとつです。ペットフード業界の高性能でクリーンラベルの原材料への移行により、大豆タンパク質は長期的な成長が見込まれています。

カテゴリー別分析

製品種類別洞察

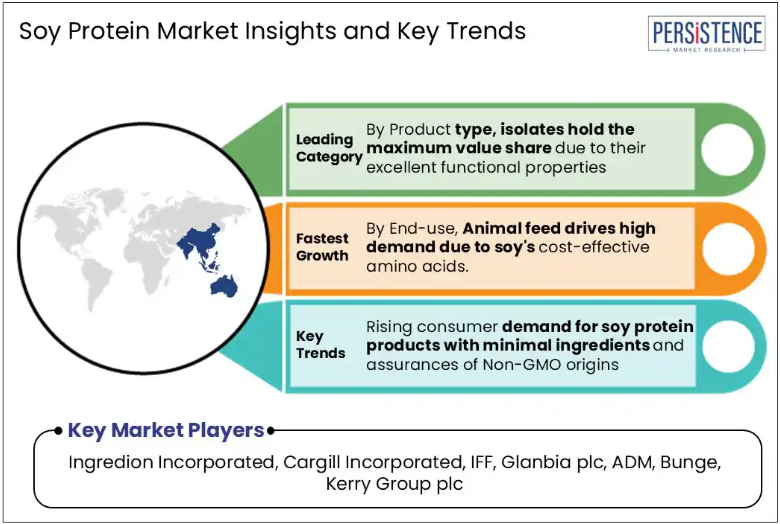

大豆タンパク質分離物は、2024年に市場シェアの約48%を占め、大豆タンパク質業界における主要製品セグメントとなるでしょう。その優位性は、高タンパク質濃度(90%以上)、吸水力、乳化力、ゲル化力などの優れた機能特性によって支えられています。これらの特性により、乳製品代替品、肉代替品、栄養補助食品、焼き菓子など、さまざまな用途に適しています。そのニュートラルな風味と優れた溶解性は、製品開発における柔軟性を高めています。さらに、動物性タンパク質に比べてコスト効率に優れているため、メーカーに好まれる選択肢となっています。タンパク質が豊富でクリーンラベルの食材に対する需要の高まりは、特に健康志向の食品および飲料カテゴリーにおいて、大豆タンパク質分離物の市場での強固な地位を支え続けています。植物由来の食品が勢いを増す中、大豆タンパク質分離物は、高品質で機能的で栄養価の高い製品の配合に欠かせない成分であり続けると予想されます。

最終用途に関する洞察

動物飼料セグメントは、手頃な価格でタンパク質が豊富な飼料原料の需要の高まりを背景に、高い CAGR で成長すると予測されています。大豆タンパク質、特に大豆粕は、その優れたアミノ酸プロファイル、高い消化率、およびコスト効率により、大きな注目を集めています。粗タンパク質含有量が約 48%、消化エネルギー値が 14.9 MJ/kg である大豆粕は、家禽、豚、および水産養殖用の飼料に好まれる成分です。

米国農務省によると、米国の大豆粕の輸出は 2024 年から 2025 年にかけて過去最高の 1,580 万トンに達すると予測されており、動物飼料の主要成分として大豆への世界的な依存度が高まっていることが明らかになっています。畜産および水産養殖業界がタンパク質需要に対応するために拡大する中、大豆タンパク質は、世界の動物栄養における飼料効率と持続可能性の最適化において引き続き重要な役割を果たしています。

地域別洞察

北米の大豆タンパク質市場の動向

北米の大豆タンパク質市場は、健康、倫理、環境への関心の高まりからビーガンやフレクシタリアン(部分ベジタリアン)の食事への移行が進んでいる米国における消費者の行動の変化を主な要因として、力強い成長を続けています。この変化により、特に都市部において、大豆ベースの肉代替品やスポーツ栄養製品の需要が拡大しています。米国のメーカーは、国内市場および輸出市場の両方の需要増に対応するため、生産能力の拡大と持続可能な調達への投資を進めています。また、E コマースもカナダの大豆タンパク質業界を再構築しており、消費者は大豆ベースの食品やサプリメントをオンラインで購入する傾向が強まっています。一方、カナダでは大豆ベースの動物飼料の進歩により、飼料効率と持続可能性が向上し、市場をさらに押し上げています。

ヨーロッパの大豆タンパク質市場の動向

ヨーロッパの大豆タンパク質市場は、健康意識の高まりと持続可能性への消費者の強いシフトにより、急速に進化しています。ドイツなどの国では、大豆タンパク質は、高タンパク質、植物由来の栄養を求める需要に応える、プロテインバーや強化飲料などの機能性食品に使用されています。英国市場では、クリーンラベルや非遺伝子組み換え製品が好まれ、メーカーは製品の配合を見直し、責任ある調達を行うよう求められています。

スペイン、ドイツ、フランスでは、ヨーロッパのトップ複合飼料メーカーが、持続可能で栄養豊富な飼料原料として大豆タンパク質を採用する動きが活発化しています。消費者の関心の高まりと EU 規制の強化を背景に、有機大豆タンパク質生産への投資が増加しています。また、欧州のメーカーは、トレーサビリティと環境への配慮に優れた大豆のサプライチェーンを構築し、倫理的な調達と製品の透明性という 2 つの要求に応えるため、連携を強化しています。規制の整合化が進み、消費者の意識も深まる中、ヨーロッパは、食品、栄養、飼料分野における大豆タンパク質の用途の革新と責任ある成長にとって、依然として重要な市場です。

アジア太平洋地域の大豆タンパク質市場の動向

アジア太平洋地域は、旺盛な需要、堅調な生産、地域におけるイノベーションを背景に、大豆タンパク質市場全体の 42% のシェアを占めています。中国では、植物由来の食事の人気が高まっていることから、食事代替品、強化飲料、スナック食品における大豆タンパク質の使用が拡大しています。一方、インドでは、菜食主義という文化がビーガニズムへと移行しており、大豆を原料とする乳製品や肉代替品の需要が増加しています。両国とも、大豆の生産量が豊富で、安定した供給が確保されているというメリットがあります。日本および韓国では、高齢化と健康志向の高まりから、機能性食品や臨床栄養食品への大豆の使用が促進されています。インドネシアは、タンパク質不足に対処するための手頃な栄養源として大豆タンパク質を推進しています。中国は、高品質で汎用性の高い大豆のハイテク加工を進めています。ASEAN の生産者は、ハラール認証と価格優位性を武器に、中東およびアフリカ市場への輸出を拡大しています。多国籍の合弁企業は、グローバルな技術と現地の専門知識を融合することで、成長を加速しています。

競争環境

機能性の向上と異臭の低減を目的とした先進的な加工技術への投資が進む中、世界の大豆タンパク質市場における競争は激化しています。主要企業は、クリーンラベルの嗜好に合わせて、オーガニックおよび非遺伝子組み換え大豆の製品ラインナップを拡大するとともに、サプライチェーンを垂直統合して、トレーサビリティとアイデンティティが確保された大豆の調達を確保しています。また、畜産、水産養殖、高タンパクペットフード向けに、大豆タンパク質をベースにした飼料やサプリメントを配合しています。

消費者向け分野では、携帯可能な植物性タンパク質の需要の高まりに対応するため、チップス、バー、焼き菓子などに大豆を配合するブランドが増えています。持続可能性は戦略的優先事項であり、企業は再生可能な調達手法を採用し、環境フットプリントの削減に取り組んでいます。B2B サポートの強化、アレルギーに配慮した消費者向けの製品再構成、世界的な展示会での画期的な製品の発表がますます一般的になっています。さらに、企業は、知的財産権を確保し、機能用途での差別化を図るため、特殊大豆成分の特許を取得しています。この多面的なイノベーションの競争は、戦略性が高く、急速に進化する市場環境を反映しています。

業界の主な動向:

- 2025年5月、 Bunge は、権威ある IFFA トレードフェアで、大豆タンパク質濃縮物の新製品ラインを発表しました。この濃縮物は、乾燥ベースでタンパク質約 70%、食物繊維約 17% を含み、従来品と非遺伝子組み換え品の 2 種類が販売されます。

- 2024年12月、Burcon は米国特許商標庁(USPTO)から 3 件の新しい特許を取得しました。そのうちの 1 件は、Burcon の大豆タンパク質の製造プロセスに関する特許出願に関するものです。

- 2024年11月、ICL Food SpecialtiesとDAIZ Engineeringは、Food Ingredients Europe (Fi Europe) 2024で、革新的なROVITARIS® SprouTx™ Textured Soy Proteinの発売を発表しました。この画期的な成分は、独自の発芽技術を活用して、新世代のテクスチャード大豆タンパク質を生み出しています。

大豆タンパク質市場をカバーする企業

- Ingredion Incorporated

- Cargill, Incorporated

- IFF

- DuPont de Nemours, Inc.

- Glanbia plc

- Wilmar International Ltd

- ADM

- Bunge

- Kerry Group plc

- Burcon

- The Scoular Company

- Nordic Soya Oy

- Fuji Oil Co.LTD

- NOW® Foods

- Shandong Yuxin Biotechnology Co., Ltd

- その他

目次

- エグゼクティブサマリー

- 2025年および2032年の世界大豆タンパク質市場の概要

- 2025年から2032年の市場機会評価(単位:百万米ドル)

- 主要な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主要な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- バリューチェーン分析

- 主要市場プレーヤー

- 規制環境

- PESTLE 分析

- ポーターの 5 要因分析

- 価格動向分析、2019 年~2032 年

- 製品種類別価格分析

- 製品価格に影響を与える主な要因

- 世界の大豆タンパク質市場の見通し

- 主なハイライト

- 市場規模(トン)予測

- 市場規模(百万米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(百万米ドル)の分析および予測

- 過去の市場規模(百万米ドル)の分析、2019年~2024年

- 市場規模(百万米ドル)の分析および予測、2025年~2032年

- 世界の大豆タンパク質市場の見通し:製品種類別

- 2019年から2024年までの製品種類別市場規模(百万米ドル)および数量(トン)の分析

- 2025年から2032年までの製品種類別市場規模(百万米ドル)および数量(トン)の分析と予測

- 大豆タンパク質分離物

- 大豆タンパク質濃縮物

- 大豆タンパク質加工品

- 大豆タンパク質加水分解物

- その他

- 市場の魅力度分析:製品種類別

- 世界の大豆タンパク質市場の見通し:性質

- 2019年から2024年までの歴史的な市場規模(百万米ドル)および数量(トン)の分析、性質別

- 市場規模(百万米ドル)および数量(トン)の分析と予測、性質別、2025-2032

- 有機

- 従来品

- 市場の魅力度分析:性質

- 世界の大豆タンパク質市場の見通し:形態

- 過去の市場規模(百万米ドル)および数量(トン)の分析、形態別、2019-2024

- 市場規模(百万米ドル)および数量(トン)の分析と予測、形態別、2025-2032

- 乾燥

- 液体

- 市場の魅力度分析:形態

- 世界の大豆タンパク質市場の見通し:最終用途

- 過去の市場規模(百万米ドル)および数量(トン)の分析、最終用途別、2019-2024

- 市場規模(百万米ドル)および数量(トン)の分析と予測、最終用途別、2025-2032

- 食品および飲料

- ベーカリーおよび菓子

- スナックおよびシリアル

- 肉代替品

- 乳製品代替品

- スポーツおよび臨床栄養

- 動物飼料

- 化粧品およびパーソナルケア

- その他

- 食品および飲料

- 市場の魅力度分析:最終用途

- 主なハイライト

- 世界の大豆タンパク質市場の見通し:地域

- 2019年から2024年までの地域別市場規模(百万米ドル)および数量(トン)の分析

- 2025年から2032年までの地域別市場規模(百万米ドル)および数量(トン)の分析と予測

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米大豆タンパク質市場の見通し

- 市場規模(百万米ドル)および数量(トン)の分析、市場別、2019-2024

- 国別

- 製品種類別

- 性質別

- 形態別

- 最終用途別

- 市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2025-2032

- 米国

- カナダ

- 市場規模(百万米ドル)および数量(トン)の分析と予測、製品種類別、2025-2032年

- 大豆タンパク質分離物

- 大豆タンパク質濃縮物

- 大豆タンパク質加工品

- 大豆タンパク質加水分解物

- その他

- 市場規模(百万米ドル)および数量(トン)の分析と予測、性質別、2025-2032年

- 有機

- 従来品

- 市場規模(百万米ドル)および数量(トン)の分析と予測、形態別、2025-2032年

- 乾燥

- 液体

- 市場規模(百万米ドル)および数量(トン)の分析と予測、最終用途別、2025-2032年

- 食品・飲料

- ベーカリー・菓子

- スナック&シリアル

- 肉代替品

- 乳製品代替品

- スポーツ&臨床栄養

- 動物飼料

- 化粧品&パーソナルケア

- その他

- 食品・飲料

- 市場の魅力度分析

- 市場規模(百万米ドル)および数量(トン)の分析、市場別、2019-2024

- ヨーロッパの大豆タンパク質市場の見通し

- 過去の市場規模(百万米ドル)および数量(トン)の分析、市場別、2019-2024

- 国別

- 製品種類別

- 性質別

- 形態別

- 最終用途別

- 市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2025-2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- 市場規模(百万米ドル)および数量(トン)の分析と予測、製品種類別、2025-2032年

- 大豆タンパク質分離物

- 大豆タンパク質濃縮物

- 大豆タンパク質加工品

- 大豆タンパク質加水分解物

- その他

- 市場規模(百万米ドル)および数量(トン)の分析と予測、性質別、2025-2032年

- 有機

- 従来品

- 市場規模(百万米ドル)および数量(トン)の分析と予測、形態別、2025-2032年

- 乾燥

- 液体

- 市場規模(百万米ドル)および数量(トン)の分析と予測、最終用途別、2025年~2032年

- 食品および飲料

- ベーカリーおよび菓子

- スナックおよびシリアル

- 肉代替品

- 乳製品代替品

- スポーツおよび臨床栄養

- 動物飼料

- 化粧品およびパーソナルケア

- その他

- 食品および飲料

- 市場の魅力度分析

- 過去の市場規模(百万米ドル)および数量(トン)の分析、市場別、2019-2024

- 東アジアの大豆タンパク質市場の見通し

- 2019年から2024年までの市場規模(百万米ドル)および販売量(トン)の分析、市場別

- 国別

- 製品種類別

- 性質別

- 形態別

- 最終用途別

- 2025年から2032年までの市場規模(百万米ドル)および販売量(トン)の分析と予測、国別

- 中国

- 日本

- 韓国

- 市場規模(百万米ドル)および数量(トン)の分析と予測、製品種類別、2025-2032

- 大豆タンパク質分離物

- 大豆タンパク質濃縮物

- 大豆タンパク質加工品

- 大豆タンパク質加水分解物

- その他

- 市場規模(百万米ドル)および数量(トン)の分析と予測、性質別、2025-2032

- 有機

- 従来品

- 市場規模(百万米ドル)および数量(トン)の分析と予測、形態別、2025-2032年

- 乾燥

- 液体

- 市場規模(百万米ドル)および数量(トン)の分析と予測、最終用途別、2025-2032年

- 食品・飲料

- ベーカリー・菓子

- スナック・シリアル

- 肉代替品

- 乳製品代替品

- スポーツおよび臨床栄養

- 動物飼料

- 化粧品およびパーソナルケア

- その他

- 食品・飲料

- 市場の魅力度分析

- 2019年から2024年までの市場規模(百万米ドル)および販売量(トン)の分析、市場別

- 南アジアおよびオセアニアの大豆タンパク質市場の見通し

- 市場規模(百万米ドル)および数量(トン)の分析、市場別、2019-2024

- 国別

- 製品種類別

- 性質別

- 形態別

- 最終用途別

- 市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2025-2032年

- インド

- インドネシア

- タイ

- シンガポール

- ANZ

- その他の南アジアおよびオセアニア

- 市場規模(百万米ドル)および数量(トン)の分析と予測、製品種類別、2025-2032年

- 大豆タンパク質分離物

- 大豆タンパク質濃縮物

- 大豆タンパク質加工品

- 大豆タンパク質加水分解物

- その他

- 市場規模(百万米ドル)および数量(トン)の分析と予測、性質別、2025-2032年

- 有機

- 従来品

- 市場規模(百万米ドル)および数量(トン)の分析と予測、形態別、2025-2032年

- 乾燥

- 液体

- 市場規模(百万米ドル)および数量(トン)の分析と予測、最終用途別、2025年~2032年

- 食品および飲料

- ベーカリーおよび菓子

- スナックおよびシリアル

- 肉代替品

- 乳製品代替品

- スポーツおよび臨床栄養

- 動物飼料

- 化粧品およびパーソナルケア

- その他

- 食品および飲料

- 市場の魅力度分析

- 市場規模(百万米ドル)および数量(トン)の分析、市場別、2019-2024

- 中南米大豆タンパク質市場の見通し

- 2019年から2024年までの市場規模(百万米ドル)および販売量(トン)の分析、市場別

- 国別

- 製品種類別

- 性質別

- 形態別

- 最終用途別

- 2025年から2032年までの市場規模(百万米ドル)および販売量(トン)の分析と予測、国別

- ブラジル

- メキシコ

- その他中南米

- 市場規模(百万米ドル)および数量(トン)の分析と予測、製品種類別、2025-2032

- 大豆タンパク質分離物

- 大豆タンパク質濃縮物

- 大豆タンパク質加工品

- 大豆タンパク質加水分解物

- その他

- 市場規模(百万米ドル)および数量(トン)の分析と予測、性質別、2025-2032

- 有機

- 従来品

- 市場規模(百万米ドル)および数量(トン)の分析と予測、形態別、2025年~2032年

- 乾燥

- 液体

- 市場規模(百万米ドル)および数量(トン)の分析と予測、最終用途別、2025年~2032年

- 食品・飲料

- ベーカリー・菓子

- スナック・シリアル

- 肉代替品

- 乳製品代替品

- スポーツおよび臨床栄養

- 動物飼料

- 化粧品およびパーソナルケア

- その他

- 食品・飲料

- 市場の魅力度分析

- 2019年から2024年までの市場規模(百万米ドル)および販売量(トン)の分析、市場別

- 中東・アフリカの大豆タンパク質市場の見通し

- 過去の市場規模(百万米ドル)および数量(トン)の分析、市場別、2019-2024

- 国別

- 製品種類別

- 性質別

- 形態別

- 最終用途別

- 市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2025-2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(百万米ドル)および数量(トン)の分析と予測、製品種類別、2025-2032年

- 大豆タンパク質分離物

- 大豆タンパク質濃縮物

- 大豆タンパク質加工品

- 大豆タンパク質加水分解物

- その他

- 市場規模(百万米ドル)および数量(トン)の分析と予測、性質別、2025-2032年

- 有機

- 従来品

- 市場規模(百万米ドル)および数量(トン)の分析と予測、形態別、2025-2032年

- 乾燥

- 液体

- 市場規模(百万米ドル)および数量(トン)の分析と予測、最終用途別、2025年~2032年

- 食品および飲料

- ベーカリーおよび菓子

- スナックおよびシリアル

- 肉代替品

- 乳製品代替品

- スポーツおよび臨床栄養

- 動物飼料

- 化粧品およびパーソナルケア

- その他

- 食品および飲料

- 市場の魅力度分析

- 過去の市場規模(百万米ドル)および数量(トン)の分析、市場別、2019-2024

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 市場別競争の激しさマッピング

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- Ingredion Incorporated

- 概要

- セグメントおよび製品タイプ

- 主な財務情報

- 市場動向

- 市場戦略

- Cargill, Incorporated

- IFF

- デュポン・デ・ネムール・インク

- グランビア・プラシデット

- ウィルマー・インターナショナル・リミテッド

- ADM

- バンジ

- ケリー・グループ・プラシデット

- バーコン

- ザ・スカラー・カンパニー

- ノルディック・ソヤ・オイ

- フジ・オイル・カンパニー・リミテッド

- ナウ® フード

- 山東ユシン・バイオテクノロジー・カンパニー・リミテッド

- その他

- Ingredion Incorporated

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***