前臨床CROの世界市場(2025-2030):サービス別、種類別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

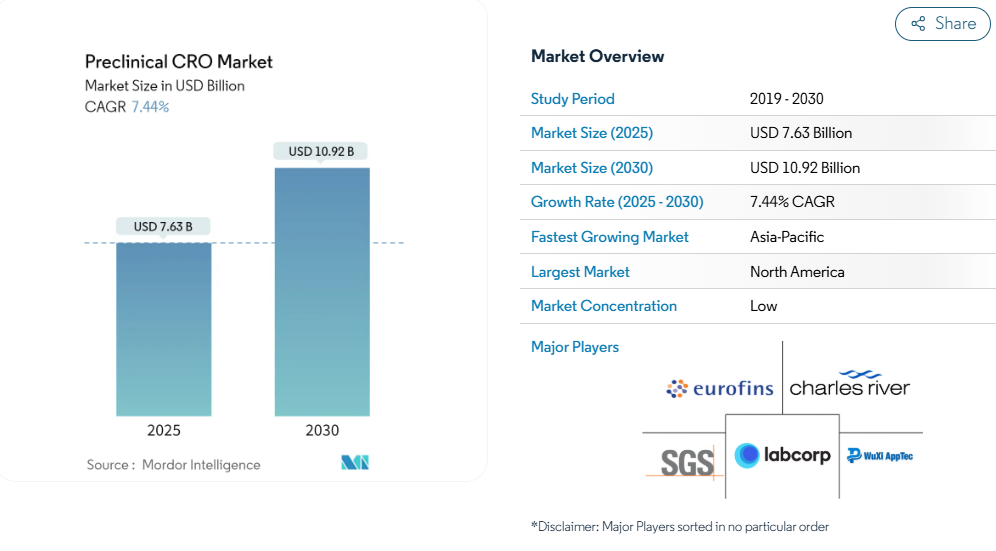

前臨床CRO市場の市場規模は、2025年に76.3億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は7.44%で、2030年には109.2億米ドルに達する見込みです。この成長の主な要因は、世界的な研究開発(R&D)支出の増加、前臨床試験中の医薬品数の増加、2025年から2030年にかけての慢性疾患患者による医薬品取り込み需要の高さです。

製薬企業は、さまざまな慢性疾患に対する先進的な治療法を開拓するため、研究開発(R&D)支出を拡大しています。この研究開発投資の急増は、包括的な創薬イニシアティブが原動力となっています。

こうした取り組みには、潜在的な慢性疾患治療薬の特定と開発だけでなく、前臨床試験の実施、臨床試験の設計、薬事承認の手続きなども含まれます。例えば、2023年から2024年の連邦予算において、インド科学技術省はバイオテクノロジー局(DBT)に400億インドルピー(4億2720万米ドル)を計上しました。このうち110億インドルピー(1億3,048万米ドル)は、主にバイオテクノロジーの研究開発、産業および起業家の育成に充てられます。

この顕著な資金増加の主な要因は、国全体で研究開発費が急増していることです。その結果、研究開発費の増加に伴い、医薬品開発に関連する全体的なコストを抑制することを目的とした前臨床 CRO サービスの採用が増加することが予想されます。

前臨床段階にある医薬品の数が増えるにつれ、前臨床サービスをアウトソーシングする傾向が強まっています。この戦略は、開発コストを削減し、その後の臨床試験で医薬品が承認される可能性を高めることを目的としています。例えば、2024年1月に更新されたClinicalTrials.govのデータによると、世界中で47万9000件近くの臨床試験が登録されています。この臨床試験の急増は、前臨床試験を成功させ、新薬承認申請(NDA)を確保した治療薬や医療機器の多さを裏付けています。このように、前臨床試験を開始する医薬品の増加に伴い、前臨床 CRO 産業は今後数年間で成長する態勢を整えています。

心血管疾患や過活動膀胱のような疾患の前臨床試験中の薬剤の数が増加するにつれて、前臨床 CRO サービスに対する需要が急増します。この増加は、医薬品開発プロセスを迅速化することを目的としており、それによって2024年から2029年の前臨床CRO市場の成長を推進しています。しかし、標準化の欠如とモニタリングの問題が、厳しい規制方針と相まって、予測期間中の市場成長の妨げになると予想されます。

前臨床CRO市場の洞察と動向

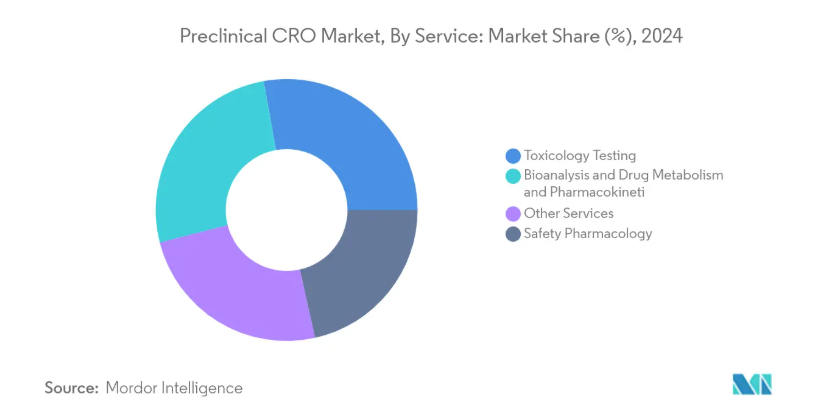

毒性学的検査セグメントが大幅な成長を遂げると予測

サービス別では、毒性試験分野が前臨床CRO市場で大きなシェアを占める一方、予測期間(2024-2029年)のCAGRは6.95%となる見込みです。産業分析によると、毒物学的検査分野は2024年に19億7000万米ドルの市場価値が見込まれ、2029年には27億6000万米ドルの市場規模に達する見込みです。

毒性試験は、化学物質や医薬品化合物が生物にどのような悪影響を及ぼすかを評価するものです。様々な方法論を用いて、これらの物質の安全性プロファイル、特に有害性や毒性の可能性を判断します。日進月歩の医薬品研究開発領域では、医薬品開発業務受託機関(CRO)による前臨床毒性試験サービスの需要が顕著に増加しています。この増加の背景には、毒性試験の効率と精度を高める技術の進歩に加え、製薬企業とCROのパートナーシップの拡大など、いくつかの要因があります。

製薬企業とCROのパートナーシップの拡大は、毒物学的検査サービスの需要を促進すると考えられます。医薬品開発の取り組みが強化されるにつれて、製薬会社は、特に重要な前臨床毒性試験において、その専門知識とインフラをCROにますます依存するようになっています。例えば、イミューターは2023年5月、自己免疫疾患をターゲットとする自社開発候補薬IMP761のGLP(Good Laboratory Practice)毒性試験でチャールズ・リバー・ラボラトリーズと提携しました。同様に2024年3月、バドバス・リサーチはサザンリサーチと戦略的提携を結び、前臨床毒性試験と規制当局の承認プロセスへの対応を重視しました。これらの提携は、徹底的な毒性学的評価を通じて医薬品開発を強化し、規制遵守を確実にする上で、CRO が果たす重要な役割を浮き彫りにしています。

前臨床 CRO が実施する毒性学的試験は医薬品開発に不可欠であり、製薬会社は候補品の安全性プロファイルを評価し、十分な情報に基づいた進行決定を行うことができます。そのため、製薬企業と CRO の協力関係の拡大は、このセグメントの成長率を押し上げると考えられます。

その結果、製薬企業による医薬品開発活動の急増と、毒性評価の精度と効率を高める技術の進歩が、前臨床CROにおける毒性試験サービスの需要増加に拍車をかけています。製薬企業とCROの協力関係の進展と技術の進歩により、前臨床毒性試験の領域はさらなる進化を遂げ、予測期間中、製薬部門におけるより安全で効果的な治療介入への道を開くことになるでしょう。

種類別では、患者由来オルガノイド(PDOs)モデルが2024〜2029年に前臨床CRO市場の主要シェアを占める見通し

患者由来オルガノイド(PDOs)モデルの種類別セグメントは、予測期間(2024年〜2029年)のCAGRが7.54%で、大きな市場シェアを占める見込みです。市場予測では、患者由来オルガノイド(PDO)モデル分野の市場規模は2024年に57.4億ドル、2029年には82.5億ドルに達する見込み。

患者由来オルガノイド(PDO)モデルは、制御された実験室環境において、疾患メカニズムの研究、医薬品反応の評価、個別化医療戦略の探求を行うための生理学的に関連したプラットフォームとして機能します。PDOモデルを活用した主なサービスには、薬効試験、薬物スクリーニング、in vitro薬物動態評価、薬物毒性評価、抗がん剤探索、さまざまなテーラーメイド薬物評価などがあります。

前臨床CRO市場は、サービス、モードタイプ、エンドユーザーによって区分されます。サービス別では、毒性試験、バイオアナリシスおよび薬物代謝・薬物動態試験、安全性薬理学、その他のサービスに細分化されます。種類別では、患者由来オルガノイド(PDO)モデルと患者由来異種移植(PDX)モデルに細分化。エンドユーザー別では、バイオ製薬会社、研究機関および大学、その他のエンドユーザーに区分されます。このような包括的な市場細分化により、CRO企業は主要分野への戦略的投資を行い、収益シェアを最適化することができます。

前臨床CRO市場で大きな成長が期待される北米

地域別では、2024年の推定市場規模が26.3億米ドルで、2029年までに年平均成長率6.71%で36.4億米ドルに達すると予想される北米地域が、前臨床CRO市場で大きなシェアを占めると思われます。自社での創薬・開発コストの高さ、臨床試験の複雑化、開発パイプラインにある治験薬候補の多さから、予測期間を通じて北米が最大のシェアを占めると予想されます。

さらに、生命を脅かす慢性疾患の負担増と前臨床試験における技術進歩が、予測期間中の同地域の市場成長をさらに後押しすると予測されます。

心血管疾患、糖尿病、癌、神経疾患などの慢性疾患の有病率の上昇は、新たな治療法や治療法の緊急の必要性を強調しています。このような状況の変化により、製薬会社はこれらの疾患に対する有望な候補化合物の同定を目的とした前臨床試験のアウトソーシングを余儀なくされています。このような動きは、調査期間中の同国市場の成長を促進すると予測されます。

例えば、米国癌協会は、2023年1月に肺癌に関する傾向を強調しました。同国の肺癌患者は、2022年の236,740人から2023年には238,340人に増加しました。この増加は、がん罹患数の急激な増加を示しており、今後も増加が続くと予測されています。その結果、このようながん罹患率の増加は、先進的な治療薬に対する需要を増幅させ、前臨床試験活動を後押しし、調査期間を通じてアメリカの前臨床CRO産業の成長を支えることになります。

さらに、カナダでは政府の法規制が臨床試験を積極的に推進しており、調査期間中の同国市場の成長を後押ししています。例えば、2023年1月、カナダ保健研究機関は国内研究プロジェクトの強化を目的とした投資を発表しました。このような政府の支援により、カナダでの新薬開発が加速し、その結果、これらの新薬をさらに臨床試験に進めるための前臨床 CRO の需要が高まると予想されます。従って、こうした政府の取り組みは、予測期間中、市場を推進するものと思われます。

メキシコは、前臨床試験および臨床試験のための強固な規制枠組みを誇っています。同国の規制当局であるCOFEPRISは、明確なガイドラインと効率的な審査によって承認プロセスを合理化しています。このような信頼できる規制環境は、製薬企業や前臨床CROの信頼を高め、メキシコを前臨床研究の有力な選択肢として位置づけています。

2023年5月、COFEPRISはメキシコにおける前臨床試験および臨床試験のガイドラインを更新しました。COFEPRISの確立された枠組みは、メキシコにおける臨床試験の安全性の保護者として、メキシコの臨床試験におけるトップクラスの目的地としての地位を高め、予測期間中の産業の成長を促進します。

慢性疾患の負担の大きさ、複雑な規制の枠組み、数々の進歩など、前述したすべての要因が、予測期間を通じて北米の前臨床 CRO 市場の成長を後押しする構えです。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)に区分されます。さらに、東アフリカやその他の中東諸国のような新興国は、様々な研究や研究活動を実施するための高度な前臨床サービスを求めており、予測期間中の市場成長を促進すると予想されます。

前臨床 CRO 産業の概要

世界市場は非常に競争が激しく、ほとんどの市場リーダーやプレーヤーが市場シェアの最大化を目指して競争しています。前臨床CRO市場調査の主要企業は、Charles River Laboratories、Labcorp Drug Development、Thermo Fisher Scientific Inc.(医薬品製品開発(PPD))、NorthEast BioAnalytical Laboratories LLC、Parexel International Corporation、Medpace、Eurofins Scientific、WuXi App Tec、ICON PLC、SGS SA、PharmaLegacy Laboratories、Altasciences Company Inc.などです。

現在、大手数社が重要な研究サービスを提供し、CRO産業に臨床研究サポートを拡大しており、これは様々な前臨床試験で有益です。高度なサービスの出現により、これらの主要プレイヤーの市場金額は増加し、最終的に競争が激化します。

例えば、2023年10月、Altasciencesはミズーリ州コロンビアにラボ施設を完成させました。これにより、Altasciencesのワシントン州シアトル拠点で既に提供されているサービスが補完され、米国で実施される前臨床試験や臨床試験をサポートすることになります。

その結果、主要企業による戦略的な事業拡大が市場成長の原動力となり、予測期間中の市場動向に影響を与えることになるでしょう。

前臨床CRO市場ニュース

- 2024年8月 バイオ医薬品企業のSilo Pharma, Inc.は、著名なグローバルCRO(医薬品開発業務受託機関)であるWuXi AppTec (Hong Kong) Limitedと提携しました。この提携は、中枢神経系(CNS)を標的として設計され、多発性硬化症(MS)への対処を目的としたペプチド、SPU-16の前臨床小動物試験が中心。さらに、サイロファーマは、メリーランド大学ボルチモア校(UMB)との商業評価ライセンスおよびオプション契約を背景に、SPU-16リポソーム・ホーミングペプチドの開発を推進しています。

- 2024年3月 中枢神経系(CNS)に特化した前臨床およびトランスレーショナル創薬サービスを提供する医薬品開発業務受託機関(CRO)であるPsychoGenics Inc. このリブランディングは、バイオ製薬企業、政府機関、疾患研究機関向けの革新的な中枢神経系治療法の発見を目的とした、当社の広範な知識とオーダーメイドのソリューションを強調するものです。

- 2024年1月 Accelera S.r.l.のバイオアナリティカルおよびDMPK事業を買収。これにより、前臨床試験サービスや臨床バイオアナリシスサービスを提供し、ヨーロッパでの顧客拡大を図ります。

- 2023年11月 総合的な医薬品開発業務受託機関(CRO)であり、長寿バイオテクノロジーのパイオニアであるイコール・ライフサイエンス社が、新事業を発表: イコール・クリニカル・トライアル・サービス。イコール・クリニカルの設立により、同社はその専門性を拡大し、バイオテクノロジーおよび製薬企業のクライアントに対応し、初期の前臨床試験から高度な臨床試験、FDA承認までを指導。

前臨床CRO市場レポート-目次

1. 前提条件と市場定義

1.1 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 世界的な研究開発(R&D)支出の増加

4.2.2 前臨床試験中の医薬品数の増加

4.2.3 慢性疾患患者による医薬品需要の増加

4.3 市場促進要因

4.3.1 標準化の欠如とモニタリングの問題

4.3.2 厳しい規制政策

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額別市場規模:10億ドル)

5.1 サービス別

5.1.1 毒性試験

5.1.2 バイオアナリシス、薬物代謝・薬物動態試験

5.1.3 安全性薬理学

5.1.4 その他のサービス

5.2 種類別

5.2.1 患者由来オルガノイド(PDO)モデル

5.2.2 患者由来異種移植片(PDX)モデル

5.3 エンドユーザー別

5.3.1 バイオ医薬品企業

5.3.2 研究機関および大学

5.3.3 その他のエンドユーザー

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 企業プロファイル

6.1.1 Charles River Laboratories

6.1.2 Labcorp Drug Development

6.1.3 Thermo Fisher Scientific Inc. (Pharmaceutical Product Development (PPD))

6.1.4 NorthEast BioAnalytical Laboratories LLC

6.1.5 Parexel International Corporation

6.1.6 Medpace

6.1.7 Eurofins Scientific

6.1.8 WuXi App Tec

6.1.9 ICON PLC

6.1.10 SGS SA

6.1.11 PharmaLegacy Laboratories

6.1.12 Altasciences Company Inc.

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***