ペプチド医薬品市場(製品タイプ別:革新的・ジェネリック;ペプチドの種類別:天然ペプチド・アナログペプチド・異種ペプチド;技術別:液相・固相・ハイブリッド;用途別:代謝性・腫瘍・消化器・心血管・神経・その他)-世界市場分析、規模、シェア、成長、トレンド、予測(2025年~2035年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ペプチド治療薬市場:2035年までの成長と予測」に関する本市場レポートは、ペプチド治療薬の世界市場の現状、成長要因、トレンド、課題、そして将来の展望について詳細に分析しています。

市場概要と予測

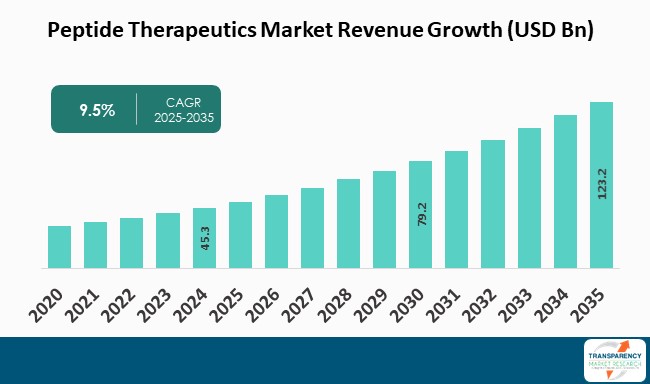

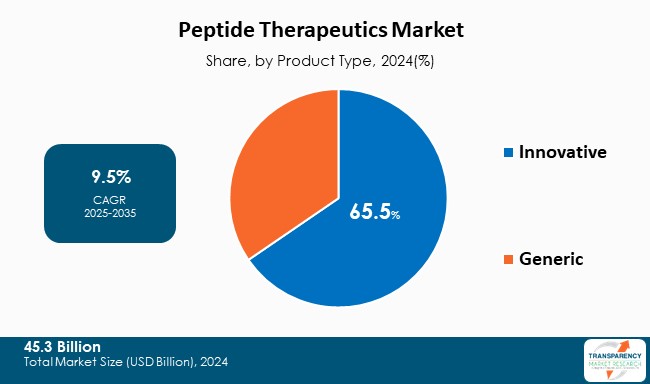

世界のペプチド治療薬市場は、2024年に453億米ドルの評価額に達しました。2025年から2035年にかけて年平均成長率(CAGR)9.5%で成長し、2035年末には1,232億米ドルを超える規模に達すると予測されています。アナリストの見解では、革新的な送達技術の開発と医療専門知識の進歩が市場規模を拡大させる主要因となるとされています。また、PEG化(ポリエチレングリコール化)は、半減期の延長、抗原性および免疫原性の低減、溶解性の向上により薬理学的特性を改善する人気のトレンドです。経口ペプチド送達における課題、例えば賦形剤との製剤化、吸収促進剤の使用、特定の細胞や組織への標的化、吸収後に活性ペプチドに変換されるプロドラッグの開発などが克服されることで、市場の成長がさらに促進されるでしょう。ペプチドベースの治療用ワクチンへの関心の高まりも、市場の進展を後押しすると見られており、ペプチド治療薬市場は今後数年間、引き続き有望で健全な成長を経験するセクターであると予測されています。

ペプチド治療薬の紹介

ペプチド治療薬は、短鎖アミノ酸(ペプチド)からなる薬剤の一種であり、疾患と闘うために特定の生物学的経路を標的とする能力を持っています。これらは、従来の小分子薬と比較して非常に高い特異性、効力、および安全性プロファイルを示すため、大きな関心を集めています。ペプチドは、天然に存在するホルモンやタンパク質を模倣するように設計でき、体内の特定の受容体システムや酵素に影響を与えることが可能です。ペプチド治療薬の主要な利点の一つは、高い特異性で複雑な疾患を標的とする能力です。例えば、がん治療では、特定のペプチドががん細胞に結合し、正常組織への損傷を最小限に抑えつつ、細胞毒性薬を腫瘍に選択的に標的化します。同様に、糖尿病では、インスリンやGLP-1アナログのようなペプチドが血糖値をコントロールするために使用されています。

市場の主要な推進要因

1. 慢性疾患の有病率上昇: ペプチド治療薬は、従来の小分子薬や生物学的治療法と比較して多くの利点を持っています。例えば、ペプチド治療薬であるセマグルチドは、2型糖尿病患者の血糖値を低下させ、心血管転帰を改善することが発見されました。がん治療におけるペプチドの使用も、将来の市場発展に大きな可能性をもたらします。慢性疾患の発生率増加は、新しい治療法の必要性を高め、ひいてはペプチド治療薬市場の価値を向上させています。米国疾病対策センター(CDC)によると、米国成人の10人中6人が少なくとも1つの慢性疾患を抱え、10人中4人が2つ以上の慢性疾患を抱えています。がんは世界的に死因の第2位を占め、Global Cancer Statisticsによると、2022年には約2,000万件のがんが診断され、970万人がこの病気で命を落としました。2050年までに、がんの症例数は3,500万件に増加すると予測されています。

2. 個別化医療の需要増加: 個別化医療の需要増加は、ペプチド治療薬市場の主要な推進要因の一つです。個別化医療は、遺伝子、環境、ライフスタイルの個人差を考慮して、特定の予防および治療オプションを設計するヘルスケアアプローチです。ペプチドは、体内の特定の分子や細胞を標的とするように特別に設計できるため、個別化医療に最適な候補です。これにより、がん、自己免疫疾患、代謝性疾患など、幅広い疾患の治療に特に適しています。高い特異性に加えて、ペプチドは従来の薬剤と比較して、毒性が低く、副作用が少ない、生体利用率が高い(体内に吸収されやすい)といった多くの利点を持っています。これらの利点が、個別化医療におけるペプチド治療薬の採用を促進しています。

3. 革新的なペプチド治療薬における研究開発の重要性: 製品タイプ別に見ると、市場は革新的ペプチドとジェネリックペプチドに分類されます。2024年には革新的セグメントが世界市場で最大のシェアを占めました。これは、市場プレーヤーが革新的な製品の研究開発活動に巨額の投資を行っていることが要因です。多くの収益を生み出すペプチド薬がこのカテゴリに属しています。

市場セグメンテーション分析

* アプリケーション別: 2024年には代謝性疾患セグメントがペプチド治療薬の需要を支配しました。座りがちなライフスタイル、高齢者人口の急速な増加、代謝性疾患の頻度増加がこのセグメントの成長に影響を与えています。ペプチド治療薬は、代謝プロセスに関与する特定の受容体や酵素を標的とするように設計できるため、高い特異性、最小限の毒性、良好な忍容性といった多くの利点を提供します。主要な製薬会社にとって、ペプチドが多数の代謝性疾患の治療に有望な方法であることから、代謝性セグメントは非常に有望なアプリケーションと見なされています。糖尿病、肥満、変形性関節症、骨粗鬆症などの疾患治療におけるペプチドの利用増加は、セグメントの成長を大幅に促進し、市場に大きな機会をもたらすと予測されています。

* ペプチドの種類別: ペプチドの種類に基づく分析では、ネイティブペプチド、アナログペプチド、ヘテロロガス(異種)ペプチドが含まれます。2024年にはネイティブペプチドセグメントが大きなシェアを占めました。合成ペプチドや他の薬物クラスと比較して、安全性、有効性、忍容性が向上しているため、ネイティブペプチドは治療薬開発においてますます魅力的になっています。その固有の安全性の利点が、ペプチド治療薬市場における優位性の主要因となっています。

* 製造タイプ別: 市場は自社製造とCMO(医薬品受託製造機関)に分類されます。2024年には自社製造セグメントが世界市場を支配しました。コスト効率、柔軟性、機密性、反復合成アプローチがこのセグメントを牽引する主要因です。研究者は、研究目的に合わせてペプチドの長さ、配列、修飾、純度をカスタマイズできます。

* 製品タイプ別: 革新的、ジェネリック。

* 技術別: 液相、固相、ハイブリッド。

* 投与経路別: 非経口、経口、その他。

地域別展望

最新の予測によると、2024年には北米が世界市場を支配しました。これは、Novo Nordisk A/S、Eli Lilly and Company、AstraZenecaなどの主要な製薬メーカーが存在し、新規治療法の研究開発に積極的に投資していることに起因します。アジア太平洋地域も世界市場で大きなシェアを占めています。中国、インド、日本などの国々では、高齢化人口の増加やライフスタイル・環境の変化により、糖尿病やがんの有病率が上昇しており、これが地域の市場需要を促進すると考えられます。

主要プレーヤーの分析

主要なプレーヤーは、様々な疾患に対する新しいペプチドベースの薬剤を開発しており、薬剤を腫瘍に直接送達できるペプチドベースのナノ粒子を開発する努力も行っています。さらに、市場シェアを拡大するために、製品ポートフォリオの拡大やM&A(合併・買収)などの戦略を採用しています。市場で活動している主要企業には、Amgen, Inc.、Eli Lilly and Company、F. Hoffmann-La Roche Ltd.、GlaxoSmithKline、Novartis AG、Pfizer, Inc.、Sanofi、Takeda Pharmaceutical Company Limited、Teva Pharmaceutical Industries Ltd.などが挙げられます。これらの企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて本レポートでプロファイルされています。

最近の主要な動向

* 2023年9月14日: FDAは、ペプチド医薬品の臨床薬理学と表示に関するドラフトガイダンスを発表しました。このガイダンスでは、放射性標識質量バランス研究を推奨せず、すべての製品に対して免疫原性リスク評価を要求しています。また、肝機能障害が特定のペプチド医薬品の薬物動態に影響を与える可能性を認識しています。

* 2023年6月26日: Asep Medicalは、NanoMedicines Innovation Networkから20万米ドルの助成金を受領しました。この助成金は、バイオフィルムによって引き起こされる慢性副鼻腔感染症を治療するためのナノ粒子製剤化ペプチド溶液の開発を目的としています。カナダのNetworks of Centres of Excellenceが資金提供しており、前臨床試験と臨床試験を支援する予定です。

* 2023年3月18日: 富士通は、「バイオドラッグデザインアクセラレーター」プラットフォームを発表し、ペプチド医薬品発見研究の加速を目指しています。「Healthy Living」ビジョンの一環として、「設計、製造、試験、分析」サイクルを通じて科学者を支援し、ペプチド医薬品候補の情報に基づいた設計と効率的なコミュニケーションを可能にします。このプラットフォームはHELMと互換性があり、将来的には核酸および抗体医薬品のサポートにも拡大される予定です。

レポートの範囲

本レポートは、製品タイプ(革新的、ジェネリック)、アプリケーション(代謝性、腫瘍、消化器、心血管、神経、その他)、投与経路(非経口、経口、その他)、ペプチドの種類(ネイティブペプチド、アナログペプチド、ヘテロロガス(異種)ペプチド)、技術(液相、固相、ハイブリッド)、製造タイプ(自社製造、CMO)に基づいて市場をセグメント化し、詳細な分析を提供しています。また、北米、ラテンアメリカ、ヨーロッパ、アジア太平洋、中東・アフリカといった地域レベルでの分析も行い、米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、中国、インド、日本、オーストラリア・ニュージーランド、ブラジル、メキシコ、南アフリカ、GCC諸国といった主要国をカバーしています。質的分析には、推進要因、抑制要因、機会、主要トレンド、ポーターのファイブフォース分析、バリューチェーン分析、主要トレンド分析が含まれます。

## よくある質問

Q: 2024年の世界のペプチド治療薬市場規模はどのくらいでしたか?

A: 2024年には453億米ドルと評価されました。

Q: 2035年にはペプチド治療薬事業はどのくらいの規模になる見込みですか?

A: 2035年までに1,232億米ドル以上に達すると予測されています。

Q: 予測期間中のペプチド治療薬産業の年平均成長率(CAGR)はどのくらいになる見込みですか?

A: 2025年から2035年にかけて9.5%になると予測されています。

Q: ペプチド治療薬の需要を牽引する主なトレンドは何ですか?

A: 代謝性疾患の有病率の増加と、投与量の精密な管理です。

Q: 予測期間中、ペプチド治療薬分野で主要なシェアを占める可能性が高い地域はどこですか?

A: 予測期間中、北米が主要なシェアを占めると予測されています。

Q: 主要なペプチド治療薬ベンダーはどこですか?

A: Amgen, Inc.、Eli Lilly and Company、F. Hoffmann-La Roche Ltd.、GlaxoSmithKline、Novartis AG、Pfizer, Inc.、Sanofi、武田薬品工業株式会社、Teva Pharmaceutical Industries Ltd.です。

この市場レポートは、グローバルなペプチド治療薬市場に関する包括的な分析を提供しております。まず、序文では市場の定義と範囲、セグメンテーション、主要な調査目的、および調査のハイライトが明確に示されています。続いて、調査の前提条件と具体的な研究方法論が詳細に説明され、その後にグローバルペプチド治療薬市場のエグゼクティブサマリーが提示され、主要な調査結果の概要が把握できるようになっています。

市場概要の章では、ペプチド治療薬市場の全体像が紹介されます。市場の導入と概観に続き、市場のダイナミクスとして、成長を促進する要因(Drivers)、成長を阻害する要因(Restraints)、そして新たな機会(Opportunities)が詳細に分析されています。さらに、2020年から2035年までのグローバルペプチド治療薬市場の分析と予測が提供され、将来の市場動向が示されています。

主要な洞察の章では、市場に関する多角的な視点からの分析が展開されています。具体的には、2024年にFDA承認されたペプチド治療薬、2000年以降に承認されたペプチド薬とその標的および適応症、未開拓市場分析(White Space Analysis)、ポーターのファイブフォース分析(Porter’s Analysis)、パイプライン分析、ペプチド薬の化学構造トレンド分析、ペプチド薬に使用される分離媒体、そして業界の満たされていないニーズ(Unmet Needs)といった項目が含まれており、市場の深い理解を促す情報が提供されています。

グローバルペプチド治療薬市場の分析と予測は、複数のセグメントにわたって行われています。各セグメントでは、導入と定義、主要な調査結果や開発動向、そして2020年から2035年までの市場価値予測が示されています。また、各セグメントの市場魅力度分析も含まれております。製品タイプ別では、革新的な製品(Innovative)とジェネリック製品(Generic)に分類され、それぞれの市場動向が分析されています。用途別では、代謝性疾患(Metabolic)、腫瘍(Oncology)、消化器系疾患(Gastrointestinal)、心血管疾患(Cardiovascular)、神経系疾患(Neurological)、その他(Others)といった主要な治療分野ごとに市場が評価されています。投与経路別では、非経口投与(Parenteral)、経口投与(Oral)、その他(Others)の各経路における市場の成長が予測されています。ペプチドの種類別では、天然ペプチド(Native Peptides)、アナログペプチド(Analog Peptides)、異種ペプチド(Heterologous Peptides)に分けられ、それぞれの市場貢献度が分析されています。技術別では、液相合成(Liquid Phase)、固相合成(Solid Phase)、ハイブリッド合成(Hybrid)といった製造技術の観点から市場が考察されています。製造タイプ別では、自社製造(In-house)とCMO(Contract Manufacturing Organization)による製造に分類され、それぞれの市場シェアと成長性が分析されています。

地域別のペプチド治療薬市場分析と予測は、グローバル市場をさらに詳細に掘り下げたものです。北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域について、それぞれ導入、主要な調査結果、そして2020年から2035年までの市場価値予測が提供されています。各地域内では、さらに製品タイプ別、用途別、投与経路別、ペプチドの種類別、技術別、製造タイプ別に細分化された分析が行われています。加えて、北米では米国、カナダ、ヨーロッパではドイツ、英国、フランス、スペイン、イタリア、アジア太平洋では中国、日本、インド、オーストラリア・ニュージーランド、ラテンアメリカではブラジル、メキシコ、中東・アフリカではGCC諸国、南アフリカといった主要な国やサブ地域ごとの市場予測も含まれています。これらの詳細な分析に加え、各地域およびそのサブ地域、そして各セグメントにおける市場魅力度分析も実施されており、投資機会や戦略的重点分野の特定に役立つ情報が提供されています。

競争環境の章では、ペプチド治療薬市場における主要企業の状況が詳細に分析されています。市場プレーヤーの競争マトリックス(企業のティアと規模別)、2024年時点の企業別市場シェア分析が含まれています。さらに、Amgen, Inc.、Sachem Holding AG、Eli Lilly and Company、F. Hoffmann-La Roche Ltd.、GlaxoSmithKline plc、Novartis AG、Pfizer, Inc.、Sanofi、Takeda Pharmaceutical Company Limited、Teva Pharmaceutical Industries Ltd.といった主要企業について個別の企業プロファイルが提供されています。各企業プロファイルには、企業概要(本社、事業セグメント、従業員数)、製品ポートフォリオ、財務概要、SWOT分析、および戦略的概要といった詳細な情報が含まれており、競合他社の強み、弱み、機会、脅威、そして将来の方向性を深く理解するための貴重なデータが提供されています。

表一覧

表01:世界のペプチド治療薬市場価値(US$ Mn)予測、製品タイプ別、2020-2035年

表02:世界のペプチド治療薬市場価値(US$ Mn)予測、用途別、2020-2035年

表03:世界のペプチド治療薬市場価値(US$ Mn)予測、投与経路別、2020-2035年

表04:世界のペプチド治療薬市場価値(US$ Mn)予測、ペプチドの種類別、2020-2035年

表05:世界のペプチド治療薬市場価値(US$ Mn)予測、技術別、2020-2035年

表06:世界のペプチド治療薬市場価値(US$ Mn)予測、製造タイプ別、2020-2035年

表07:世界のペプチド治療薬市場価値(US$ Mn)予測、地域別、2020-2035年

表08:北米のペプチド治療薬市場価値(US$ Mn)予測、国別、2020-2035年

表09:北米のペプチド治療薬市場価値(US$ Mn)予測、用途別、2020-2035年

表10:北米のペプチド治療薬市場価値(US$ Mn)予測、投与経路別、2020-2035年

表11:北米のペプチド治療薬市場価値(US$ Mn)予測、製品タイプ別、2020-2035年

表12:北米のペプチド治療薬市場価値(US$ Mn)予測、ペプチドの種類別、2020-2035年

表13:北米のペプチド治療薬市場価値(US$ Mn)予測、技術別、2020-2035年

表14:北米のペプチド治療薬市場価値(US$ Mn)予測、製造タイプ別、2020-2035年

表15:欧州のペプチド治療薬市場価値(US$ Mn)予測、国/サブ地域別、2020-2035年

表16:欧州のペプチド治療薬市場価値(US$ Mn)予測、用途別、2020-2035年

表17:欧州のペプチド治療薬市場価値(US$ Mn)予測、投与経路別、2020-2035年

表18:欧州のペプチド治療薬市場価値(US$ Mn)予測、製品タイプ別、2020-2035年

表19:欧州のペプチド治療薬市場価値(US$ Mn)予測、ペプチドの種類別、2020-2035年

表20:欧州のペプチド治療薬市場価値(US$ Mn)予測、技術別、2020-2035年

表21:欧州のペプチド治療薬市場価値(US$ Mn)予測、製造タイプ別、2020-2035年

表22:アジア太平洋地域のペプチド治療薬市場価値(US$ Mn)予測、国/サブ地域別、2020-2035年

表23:アジア太平洋地域のペプチド治療薬市場価値(US$ Mn)予測、用途別、2020-2035年

表24:アジア太平洋地域のペプチド治療薬市場価値(US$ Mn)予測、投与経路別、2020-2035年

表25:アジア太平洋地域のペプチド治療薬市場価値(US$ Mn)予測、製品タイプ別、2020-2035年

表26:アジア太平洋地域のペプチド治療薬市場価値(US$ Mn)予測、ペプチドの種類別、2020-2035年

表27:アジア太平洋地域のペプチド治療薬市場価値(US$ Mn)予測、技術別、2020-2035年

表28:アジア太平洋地域のペプチド治療薬市場価値(US$ Mn)予測、製造タイプ別、2020-2035年

表29:ラテンアメリカのペプチド治療薬市場価値(US$ Mn)予測、国/サブ地域別、2020-2035年

表30:ラテンアメリカのペプチド治療薬市場価値(US$ Mn)予測、用途別、2020-2035年

表31:ラテンアメリカのペプチド治療薬市場価値(US$ Mn)予測、投与経路別、2020-2035年

表32:ラテンアメリカのペプチド治療薬市場価値(US$ Mn)予測、製品タイプ別、2020-2035年

表33:ラテンアメリカのペプチド治療薬市場価値(US$ Mn)予測、ペプチドの種類別、2020-2035年

表34:ラテンアメリカのペプチド治療薬市場価値(US$ Mn)予測、技術別、2020-2035年

表35:ラテンアメリカのペプチド治療薬市場価値(US$ Mn)予測、製造タイプ別、2020-2035年

表36:中東・アフリカのペプチド治療薬市場価値(US$ Mn)予測、国/サブ地域別、2020-2035年

表37:中東・アフリカのペプチド治療薬市場価値(US$ Mn)予測、用途別、2020-2035年

表38:中東・アフリカのペプチド治療薬市場価値(US$ Mn)予測、投与経路別、2020-2035年

表39:中東・アフリカのペプチド治療薬市場価値(US$ Mn)予測、製品タイプ別、2020-2035年

表40:中東・アフリカのペプチド治療薬市場価値(US$ Mn)予測、ペプチドの種類別、2020-2035年

表41:中東・アフリカのペプチド治療薬市場価値(US$ Mn)予測、技術別、2020-2035年

表42:中東・アフリカのペプチド治療薬市場価値(US$ Mn)予測、製造タイプ別、2020-2035年

表43:世界のペプチド治療薬市場:企業シェア分析、2024年

*** 本調査レポートに関するお問い合わせ ***

ペプチド医薬品は、アミノ酸がペプチド結合によって数個から数十個連なったペプチドを有効成分とする医薬品の総称です。これらはタンパク質よりも分子量が小さく、低分子化合物よりも大きいという特徴を持ち、生体内で重要な生理活性を持つペプチドホルモンや神経伝達物質などを模倣して開発されることが多いです。高い特異性と選択性を示し、特定の標的にのみ作用するため、副作用が少ない傾向がある点が大きな利点とされています。

ペプチド医薬品にはいくつかの種類があります。一つは、インスリンやグルカゴン、ソマトスタチンなど、生体内に存在する天然ペプチドを基にしたものです。これらは、不足している生理活性物質を補充する目的で用いられます。もう一つは、天然ペプチドの構造を改変したり、全く新しい配列を設計したりして合成される合成ペプチドです。これらは、天然ペプチドの不安定性や短い半減期といった課題を克服し、安定性の向上、作用時間の延長、経口吸収性の改善などを目指して開発されます。また、線状ペプチドに比べて安定性が高く、特定の受容体への結合親和性が高い環状ペプチドや、ペプチドの構造の一部を非ペプチド性の骨格に置き換えることで、酵素分解耐性や膜透過性を向上させたペプチド模倣薬(ペプチドミメティクス)も重要なカテゴリーです。近年では、抗体薬物複合体(ADC)のリンカー部分にペプチドが利用されるケースも増えています。

ペプチド医薬品の用途は非常に広範です。代謝性疾患の分野では、糖尿病治療薬としてGLP-1受容体作動薬やインスリン製剤が広く使われており、肥満症治療薬としても注目されています。内分泌疾患においては、成長ホルモンや性腺刺激ホルモン放出ホルモンアナログなどが用いられます。がん治療においても、ホルモン療法薬や、免疫チェックポイント阻害薬の作用を増強するペプチドワクチン、がん細胞特異的なペプチドなどが研究・開発されています。その他、循環器疾患、感染症(抗菌ペプチド)、自己免疫疾患、さらには中枢神経系疾患における鎮痛薬や神経保護薬としてもその可能性が探られています。

ペプチド医薬品の開発を支える関連技術も多岐にわたります。効率的かつ高純度なペプチドを合成するための固相合成法や液相合成法、ハイブリッド法といったペプチド合成技術は基盤となります。また、アミノ酸置換、非天然アミノ酸導入、環状化、D-アミノ酸導入などにより、安定性、薬効、生体内動態を改善する構造最適化技術は、より優れた医薬品を生み出す上で不可欠です。ペプチドは生体内での分解を受けやすく、膜透過性が低いという課題があるため、経口吸収性の改善、標的指向性、徐放化などを目的としたドラッグデリバリーシステム(DDS)の技術、例えばナノ粒子化やプロドラッグ化、PEG化などの修飾技術が重要です。さらに、ファージディスプレイやコンビナトリアルケミストリーなどを用いて、目的の生理活性を持つペプチドを効率的に探索するスクリーニング技術や、ペプチドの設計、構造予測、作用機序解析に利用されるバイオインフォマティクス、そしてLC-MSやNMRなどによる精密な分析技術も、ペプチド医薬品の研究開発において欠かせない要素となっています。これらの技術の進歩により、ペプチド医薬品は今後も医療の重要な柱として発展していくことが期待されています。