外来手術センターの世界市場(2025-2030):センター種類別、モダリティ別、所有形態別、サービス別、専門分野別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

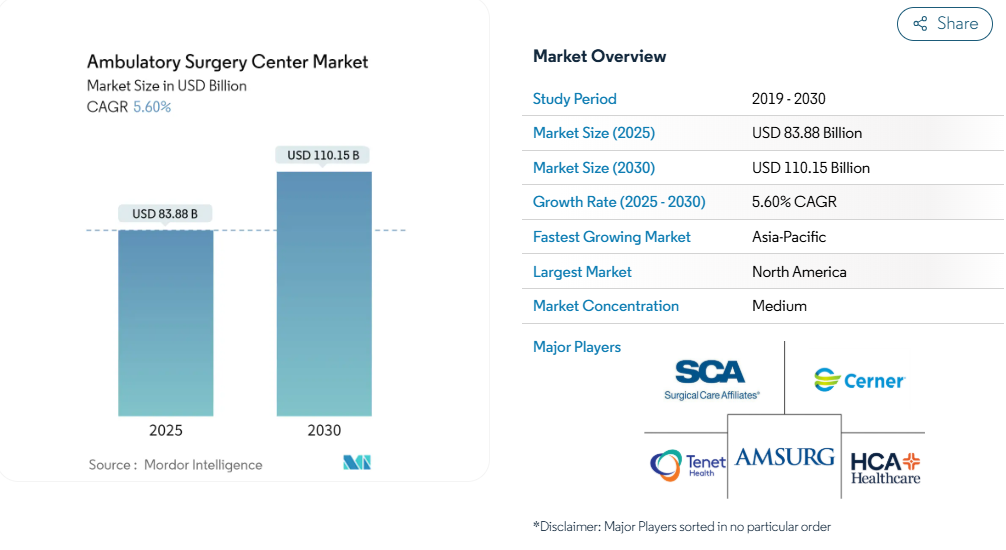

外来手術センターの市場規模は2025年に838億8,000万米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は5.6%で、2030年には1,101億5,000万米ドルに達する見込みです。

金額別支払いモデルの台頭、手術料金の引き下げを求める支払者の圧力、病院の壁外でより高度な急性期治療を可能にする技術の進歩により、施設の増築が加速しています。

整形外科、眼科、疼痛管理が引き続き手術件数の中心となっていますが、新しいCPTコードが外来診療報酬の対象となったため、心臓血管と脊椎の症例が最も急速に拡大しています。診療報酬の逆風が続くなかでも、専門分野の多様化と自動化ツールの組み合わせで利幅を拡大している事業者です。

プライベート・エクイティ(未公開株)の参入による不動産競争の激化は、長期的な統合の兆しですが、近い将来、二次的な都市や規制緩和されたばかりの州にはホワイトスペースが残ります。

レポートの要点

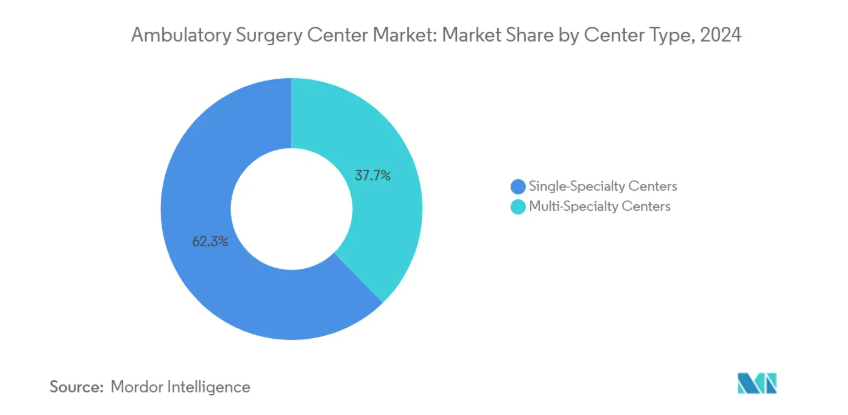

- センターの種類別では、単一専門施設が2024年の外来手術センター市場の62.32%を占め、複数専門センターは2030年まで年平均成長率8.52%で拡大すると予測。

- モダリティ別では、フリースタンディングセンターが2024年の外来手術センター市場規模の66.74%を占め、病院ベースの施設は2025〜2030年のCAGRが9.23%になると予測されています。

- 所有者別では、医師所有のセンターが2024年の外来手術センター市場規模の60.11%を占めていますが、企業支援サイトは10.12%のCAGRで前進しています。

- サービス別では、外科サービスが2024年の外来手術センター市場シェアの77.23%を占め、心血管系処置は2030年まで年平均成長率8.74%で上昇すると予測されています。

- 専門分野別では、整形外科が2024年の外来手術センター市場シェアの30.22%を占め、心血管系処置は2030年まで年平均成長率9.65%で上昇すると予測。

- 地域別では、2024年の外来手術センター市場シェアは北米が36.44%でトップ、2030年までのCAGRはアジアが10.37%で最速と予測。

CMS承認ASCプロシージャーリストの拡大により、高度急性期医療へのシフトが加速

CY 2025 Hospital Outpatient Prospective Payment System最終規則では、一部の経皮的冠動脈処置を含む20の複雑なインターベンションが外来リストに追加されました[1]。心臓血管の処理能力は、2030年まで年平均成長率9.65%を維持すると予想されており、早くから参入してきた医療機関はペイヤーミックスで優位に立つことができます。大規模な医療システムでは、24時間退院ルールに対応しつつ、より多くの症例数を確保するため、利用率の低い病院の外来部門を専用のハイブリッドASCに転換しています。

急速な増築を可能にするCOS規制緩和

ジョージア州、フロリダ州、ウェストバージニア州では規制緩和が進み、新規参入の障壁が低くなっています。ジョージア州のHB 1339は2024年7月から施行され、多くの新規センターが従来のCONプロセスから除外されるため、アトランタ都市圏だけでも30以上の申請パイプラインが形成されています。洗練された立地選定分析技術を持つ運営会社は、ライバルに先駆けて人口増加コリドー付近の賃貸契約を締結し、地元の医師との提携を活用して保険会社のクレデンシャル取得を加速させています。この申請ペースは、中期的には稼働率を低下させる可能性があるものの、歴史的に十分な医療サービスが提供されてこなかった郊外における患者アクセスを拡大させる可能性がある供給急増の可能性を示しています。

高免責医療保険制度と価格の透明性により、患者は低コストのASCへ誘導

米国全体では、ASCの平均的な商業価格はメディケアの162%であるのに対し、病院の外来部門は234%であり、コストに敏感な患者にとっては実質的な節約となっています[2]。手術を包括的なバンドルに包装し、予測可能な請求書を販売するセンターは、雇用主との直接契約を獲得し、従来型の病院チャネルから選択的な治療量を吸い上げています。

眼科と整形外科のスループットを向上させるAI主導のワークフロー・ソリューション

AIを活用したスケジューリングは、2024年の複数州のネットワーク調査において、症例のキャンセルを27%削減し、定時開始を34%改善しました[3]。眼科手術室では、コンピュータ支援による診断スコアリングが術前評価時間を41%削減し、白内障センターは毎日1室あたり2~3症例を追加することができます。スループットの向上は利益率を押し上げるだけでなく、外科医の満足度を高め、ひいては医師の紹介に対する忠誠心を高めます。

手術室利用率を制限する周術期看護師と麻酔医の不足

認定看護師麻酔科医の供給は需要を下回っており、特に地方では唯一の麻酔科医であることが多い。賃金の高騰と燃え尽き症候群が採用の課題をさらに深刻化させ、需要があってもブロックタイムに上限を設けざるを得ないセンターもあります。各センターは、レジデンシー・パイプラインの加速化や、複数年の雇用契約と結びついた学費援助契約によって対応しています。フレキシブルなスケジューリングとクリニカルラダーを提供するセンターは、離職率を一桁台前半に抑え、稼働率を維持しています。

HOPDとの診療報酬格差が心臓と脊椎のマージンを縮小

CMSは2025年のASCの支払額を2.9%増額することを認めましたが、高度急性疾患コードにおける部位別支払額の差は依然として残っています。資本集約的な心臓や脊椎の手術は、ASCでは病院の外来部門よりもまだ利幅が薄く、独立したセンターは症例構成の見直しを迫られています。ASCの多くは、設備資本を提供し、より高いコマーシャルレートを提供する医療システムとのジョイントベンチャーに参入しており、経営の機動性を犠牲にすることなく、財務的な存続を可能にしています。

セグメント分析

センターの種類別: 専門特化型が優勢を維持する一方、多様化が加速

2024年の売上高の62.32%は単科センターが占め、臨床的に効率的な筋骨格系、眼科、疼痛管理のサービスラインが下支え。単一診療科施設の運営者は、医師のロイヤリティを高める重要な要因である、同じ診療室の平均回転時間を14分未満と報告しています。集中的な人員配置モデル、機器の再利用、インプラントの処方調整により、EBITDAマージンは歴史的に30%台半ばに達しています。

マルチスペシャリティセンターは、現在では小規模ですが、2030年まで毎年8.52%で単一診療科の同業他社を上回ると予測されています。多様な症例構成は、診療報酬の変動を緩和し、週をまたいだスケジューリングの密度を高めます。大規模なシステムでは、内視鏡検査、耳鼻咽喉科、女性医療を既存の整形外科ハブに組み込んでおり、固定費の歩留まりを高めています。このようなピボットにより、外来手術センター市場のマルチスペシャリティのシェアは、今後5年間で数ポイント上昇すると予想されます。

モダリティ別: 独立型施設がリードするも病院ベースの成長が加速

2024年の売上の66.74%は独立型施設。独立型施設は病院キャンパスから独立しているため、高所得の郊外や雇用者集積地に近い柔軟な立地選択が可能。また、多くの施設は営業時間を延長しており、病院がスケジュールを組むのに苦労する勤務後の症例にも対応しています。

病院を拠点とするASCは売上高の33.26%を占めていますが、年平均成長率は9.23%です。医療システムは、紹介ベースを守り、下流の画像処理と入院患者数を確保するために、使用されていない手続きスイートを準拠した外来サイトに変換しています。初期段階では、病院の電子カルテとの連携が紹介サイクルを短縮し、成長を促進することが示唆されています。このシフトは、外来手術センター市場規模のうち、特に高額な画像処理インフラを必要とする脊椎や構造心臓のプログラムにおいて、病院付属のスライスを着実に増加させるはずです。

所有者別: 医師の支配は継続、しかし企業統合は激化

2024年における医師オーナーの売上比率は60.11%。パートナー一人当たりの平均分配金は、2.9%のメディケア率調整後も魅力的であり、多くの単一施設ベンチャーが独立を維持しています。しかし、企業やプライベート・エクイティのプラットフォームは、7倍のEBITDA買収レバレッジの恩恵を受け、年平均成長率10.12%で拡大しています。規模が大きくなれば、支払者契約の影響力、サプライチェーンのリベート、収益サイクルサービスの共有が可能になります。その結果、外来手術センターの市場シェアは、医師の所有が定着しているにもかかわらず、企業のスライスが上昇する可能性が高い。

ジョイントベンチャーは、外科医のガバナンスと病院の資本をミックスした中間的な構造を提供します。テネット・ヘルスケアのUSPIポートフォリオは、2021年までに438センターに拡大し、2025年までに575〜600センターを目標としており、経営陣はASCが調整後EBITDAの約半分に貢献すると予測しています。同様の取引は、機器のコストが高い心臓血管や消化器系のニッチでも増加しています。

サービス別 診断が勢いを増す一方、外科手術が中心

2024年の売上高の77.23%を外科手術が占め、整形外科の人工関節置換術、白内障摘出術、痛み止め注射が依然として売上高のトップドライバーであることを反映。外来手術センターの市場規模は、CPT承認の拡大に後押しされ、着実に拡大すると予測。

画像診断と付帯検査は売上高の22.77%を占め、年間8.74%の成長が見込まれます。オンサイトのMRIやCTを追加するセンターは、スケジューリングをコントロールできるようになり、下流の収入も維持できます。2025年発効のCMSテレヘルス・パリティと介護者トレーニング・コードは、非手術的な収入源をさらにサポートし、多角化戦略を強化します。

専門分野別: 整形外科がリードする一方、心臓血管が急増

整形外科は2024年の売上高の30.22%を占め、依然として中心的な専門分野です。予測可能なインプラントの価格設定、一括払いへの慣れ、ロボット支援膝関節技術により、高い件数が維持されています。外来手術センター市場は、筋骨格系の診療報酬が引き締まる中でも、整形外科を最も大きな柱として維持しています。

CMSのsite-of-service更新により新たに解放された心臓血管手術は、年平均成長率9.65%で拡大する見込みです。早くから導入している企業は、ハイブリッド型カテーテルラボとICP資格を持つ看護師スキルセットに投資しています。症例の複雑性が高まれば、手技1件当たりの平均収益が上昇し、2030年まで心臓病学が収益を加速させる重要な役割を果たします。

地域分析

北米は2024年の売上高の36.44%を占め、主導的地位を確立。継続的なCoN(Certificate-of-Need)ロールバックと一貫したCMSの支払い更新が地域拡大を促進。2024年1月にハリファックスのQEIIヘルスサイエンスセンターに100万米ドルが寄付され、ロボット対応の脊椎治療プログラムが開始される予定。これらの投資は、地域の症例数を増加させ、支払者の監視にもかかわらず、適度な価格決定力をサポートするはずです。

ヨーロッパでは、より多様な採用パターンが見られます。イギリス、ドイツ、フランスが開発をリードしており、それぞれ、アクセス義務と民間の効率性のバランスをとる官民パートナーシップの枠組みを活用しています。厳しい術後品質指標と統合されたケアパスが、日帰り手術の可能性を着実に外来手術に転換しています。

アジアが最も急速に拡大し、2030年までの年平均成長率は10.37%と予測。中産階級の需要増加、民間医療保険の増加、インフラ整備に対する公的インセンティブが中国とインドでの建設に拍車をかけます。多国籍企業は、自費診療の需要を取り込みつつ規制リスクを軽減するため、三次病院内で合弁ASCを試験的に立ち上げています。手術手技の移行が定着するにつれ、外来手術センターの世界市場シェアにおけるアジアの貢献は大幅に増加する見込みです。

競争状況

外来手術センター部門は依然として中程度に集中しています。複数の施設を持つ上位5グループがともに高い売上シェアを占めており、独立系企業が参入する余地は十分に残されています。テネットのUSPI部門は2025年までに最大600センターを目指し、システムアライアンスを活用して医師の連携を確保。

従来型では、病院中心の機器メーカーがASCの成長をサポートするために軸足を移しています。2024年6月、ジンマー・バイオメットはBecker’s ASCの協力のもと、オーダーメイドの人工関節置換術教育モジュールを立ち上げ、インプラントをワークフローコンサルティングと並行して位置づけています。在庫ファイナンスやインプラントのアズ・ア・サービス・モデルを提供する医療技術ベンダーは、コスト意識の高い管理者に好まれるベンダーの地位を獲得しています。

技術による破壊者が出現しています。クラウドベースのレベニューサイクル・プラットフォームやAIを活用したスケジューリングSaaSベンダーは、単一施設の医師の管理負担を軽減しています。初期の導入企業では、拒否率が2%未満、スタッフの生産性が20%以上向上したと報告しています。このような効率化は、外来手術センター市場の統合が進む中で、小規模な事業者が独立性を維持するのに役立ちます。

最近の産業動向

- 2025年1月: CMSは、従来型のメディケア受益者の53.4%がアカウンタブル・ケア(説明可能なケア)関係にあると発表。

- 2024年12月 CMSはASCリストに新しい手技を追加するための指名プロセスを改善し、関係者の提案を受け入れる姿勢を示しました。

- 2024年11月 2024年7月1日、ジョージア州はHB 1339を施行し、Certificate of Needのプロセスを改訂し、ASCに対する新たな適用除外を導入。

- 2024年8月 2024年8月:CMSは、小規模病院が必要不可欠な医薬品を在庫できるようにする別枠の支払いを承認し、ASCのサプライチェーンを間接的に安定化。

- 2024年8月 CMSは2025年度のメディケアIPPS賃金指数改定値の実施を発表し、病院所有のASCの支払い率に影響を与え、病院所有の施設と独立した施設の間の競争力学を変える可能性があります。

外来手術センター産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 CMS承認ASCプロシージャーリストの拡大による高度急性期医療へのシフトの加速

4.2.2 急速なASC開設を可能にするCON(Certificate of Neeed)規制緩和

4.2.3 高額医療費控除制度と価格透明化規則により、患者は低コストのASCへ誘導

4.2.4 眼科および整形外科ASCのスループットを向上させるAI主導のワークフロー/ナビゲーションソリューション

4.2.5 外来手術に対する需要の高まり

4.2.6 患者の利便性と新興市場における拡大

4.3 市場の阻害要因

4.3.1 手術室利用率を制限する周術期看護師と麻酔医の不足

4.3.2 HOPDに対する償還ギャップのため、心臓および脊椎の症例で利益率が低下

4.3.3 高い初期設定費用

4.3.4 熟練医療従事者の不足

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 センター種類別

5.1.1 単一スペシャリティセンター

5.1.1.1 消化器センター

5.1.1.2 眼科センター

5.1.1.3 整形外科センター

5.1.1.4 疼痛管理センター

5.1.1.5 循環器センター

5.1.1.6 美容外科センター

5.1.1.7 その他の単一専門分野

5.1.2 マルチスペシャリティセンター

5.2 モダリティ別

5.2.1 病院型ASC

5.2.2 独立型ASC

5.3 所有者別

5.3.1 医師所有

5.3.2 病院所有

5.3.3 企業・株式所有

5.3.4 共同出資

5.4 サービス別

5.4.1 手術サービス

5.4.2 画像診断サービス

5.5 専門分野別

5.5.1 消化器内科

5.5.2 眼科

5.5.3 整形外科

5.5.4 痛み/神経学

5.5.5 循環器

5.5.6 耳鼻咽喉科

5.5.7 泌尿器科

5.5.8 婦人科学

5.5.9 形成外科および再建外科

5.6 地理

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 韓国

5.6.3.5 オーストラリア

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 AMSURG

6.3.2 United Surgical Partners International

6.3.3 HCA Healthcare

6.3.4 Surgery Partners

6.3.5 Surgical Care Affiliates (Optum)

6.3.6 Envision Healthcare

6.3.7 SurgCenter Development

6.3.8 Regent Surgical Health

6.3.9 PE GI Solutions

6.3.10 NueHealth / ValueHealth

6.3.11 NorthStar Healthcare

6.3.12 TriasMD

6.3.13 Vision Integrated Partners

6.3.14 Nobilis Health

6.3.15 Covenant Physician Partners

6.3.16 Mednax Services

6.3.17 TeamHealth

6.3.18 SCA Health International

6.3.19 St. George Surgical Center

6.3.20 Muve Health (ValueHealth)

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***