空間オミックスの世界市場(2025-2030):技術別、製品別、サンプル別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

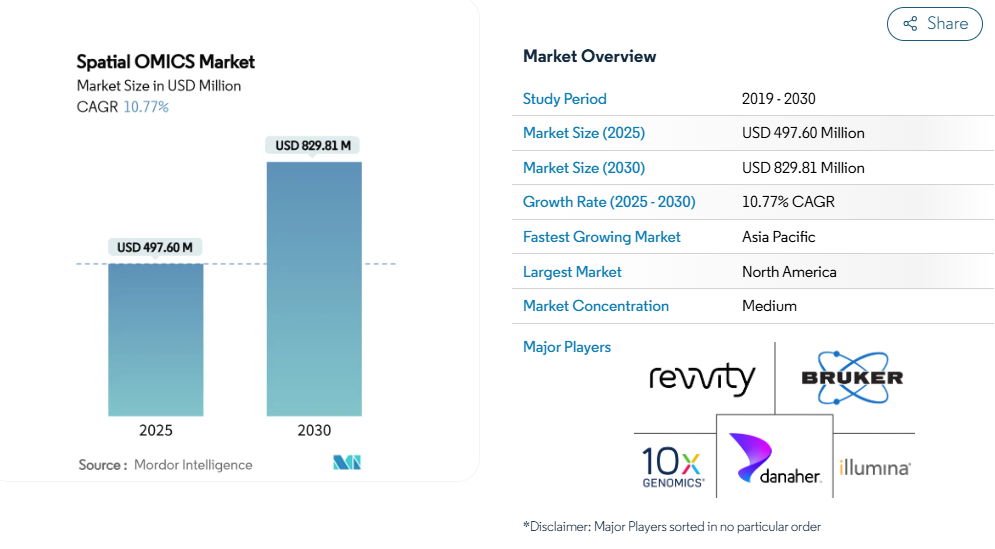

空間オミックスの市場規模は2025年に4億9760万米ドル、2030年には8億2981万米ドルに達すると予測され、予測期間の年平均成長率は10.77%です。

この勢いは、空間トランスクリプトミクス、プロテオミクス、ゲノミクス技術の急速な成熟、精密医療のユースケースの拡大、公的資金の持続的な投入に起因しています。

クラウドネイティブ分析、腫瘍学アプリケーションの増加、産業統合が空間オミックス市場の成長見通しを拡大する一方、装置コストと規制の調和が依然として主要なハードル。北米は研究インフラと規制の明確化により優位性を維持しましたが、アジア太平洋地域はバイオファーマの旺盛な投資を反映して最も急速に拡大しました。BrukerによるNanoStringの買収やQuanterixによるAkoyaの買収などの戦略的買収は、フルスタックの空間生物学的機能を求める軍拡競争を裏付けています。

レポートの要点

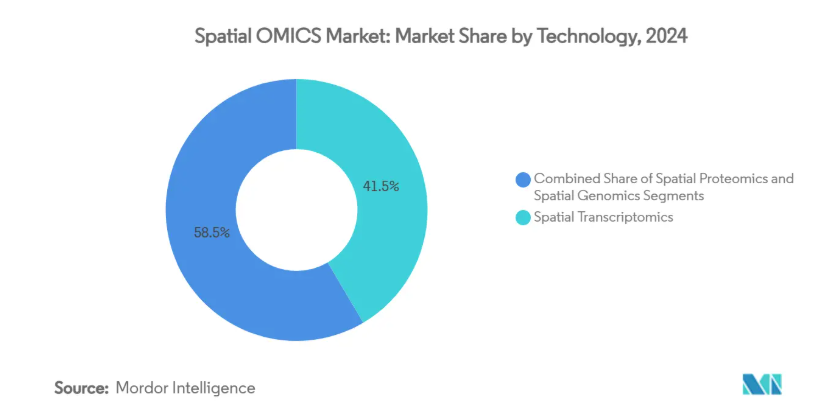

- 技術別では、空間トランスクリプトミクスが2024年の空間オミクス市場で41.51%の収益シェアを獲得しリード、空間プロテオミクスは2030年まで年平均成長率19.65%で進展。

- 製品別では、機器が2024年の空間オミックス市場規模の45.53%を占め、ソフトウェアソリューションは2030年まで年率20.85%で成長する見込み。

- 試料の種類別では、2024年にFFPEが空間オミックス市場の57.62%を占め、新鮮凍結試料は2030年まで年平均成長率18.35%で拡大する見込み。

- アプリケーション別では、創薬・医薬品開発が2024年の空間オミクス市場シェアの32.25%を占め、シングルセル解析はCAGR 22.55%で加速。

- エンドユーザー別では、学術・トランスレーショナル機関が2024年に40.75%の売上を計上し、CRO/CDMOは2030年までのCAGRを19.45%と予測。

- 地域別では、北米が2024年の医療クラウドコンピューティング市場規模の42.25%を占め、アジア太平洋地域は2030年までのCAGRが18.85%で最も急速に拡大しています。

癌と遺伝性疾患の高い負担

アメリカ国立がん研究所は2024年度に72億2,000万米ドルをがん研究に充てています。空間トランスクリプトミクスは、無傷の組織内の腫瘍サブクローンや間質相互作用をピンポイントで特定し、標準的なバルクシーケンスでは見逃される耐性メカニズムや転移パターンに関する情報を提供します。このユーティリティは、総合的ながんセンターや製薬会社の安全性チームからの需要の高まりに拍車をかけています。免疫細胞浸潤のより良いマッピングはチェックポイント阻害剤の設計を導き、多重イメージングマスサイトメトリーは発見されたマーカーのタンパク質レベルでの発現を検証します。神経変性などの非オンコロジー分野が同様のワークフローを採用するとしても、持続的な腫瘍学への資金提供は、空間オミックス市場の安定した収益基盤を保証します。

オミックス技術の進歩と個別化医薬品需要

10x GenomicsのXenium 5Kは、細胞あたり5,000遺伝子を細胞内分解能で読み取り、AIセグメンテーションを統合してデータ解釈を合理化します[1]。2026年発売予定のイルミナの全トランスクリプトーム空間プラットフォームは、偏りのない発見への軸足を示すものです。スタンフォード大学のData Oceanのようなクラウドイニシアチブは、中規模ラボがオンプレミスクラスターなしでテラバイトスケールの空間データセットを解析できるようにします。同じ座標内で転写物、タンパク質、代謝物のレイヤーを組み合わせることで、治療法のマッチングに役立つ、よりリッチな患者固有のマップが作成されます。これらの進歩により、空間オミックス市場は、次世代シーケンサー・パネルを空間的コンテキストで補完しようとする病理ラボへと拡大します。

創薬と医薬品開発における採用

2023年12月現在、7,200以上の査読付き論文が10x Genomicsシステムで生成された空間データを参照しています。大手製薬会社との取引は、その普及を物語っています: ジェネンテックは、前臨床パイプラインに空間生物学を統合するために1,520万米ドルを投資し、ブリストル・マイヤーズスクイブは同様の機能のために1,270万米ドルを投資しました。微小環境内での化合物の分布をマッピングすることで、投与量の選択を精緻化し、標的外毒性を低減。AIを活用した空間薬剤は、画像から新たな経路を探索し、リード化合物の同定サイクルを加速させ、空間オミックス市場全体の収益源となっています。

政府資金とイニシアチブの増加

NIH Multi-Omics for Health and Diseaseプログラムは、多様なコホートにおけるマルチオミクスの調和を図るために5030万米ドルを割り当てました。BRAIN Initiative Cell Atlas Networkは、神経空間アトラスの改良に毎年600万米ドルを追加。ヨーロッパのISO TC 215とFDAのLaboratory Developed Testの最終規則は、より明確なデータ標準に収斂し、空間アッセイの臨床経路を容易にします。アジア各国政府は、日本のバイオミーへの資金提供や中国のバイオテクノロジー強化に続き、世界的な導入パイプラインを強化し、空間オミックス市場の拡大を維持。

機器とデータストレージの高コスト

ターンキーの空間プラットフォームは50万米ドルから200万米ドルで、シングルセル・プロテオミクスは細胞1個あたり50米ドルもするため、学術予算が圧迫されます[2]。画像データセットは日常的に数テラバイトを超え、高性能ストレージへの投資を余儀なくされます。Translational Genomics Research Instituteは、組織マイクロアレイに移行することで、サンプルあたりの費用を8倍に削減しましたが、それでもデータ管理手数料を負担しています。クラウドレンタルにより、設備投資はオペックスに移行するも、データ消去料金は継続。参入障壁が高いため、リソースに制約のあるラボでの導入が遅れ、空間オミックス市場への浸透が抑制。

複雑な規制と標準化のハードル

2024年、FDAは検査室開発試験規則を最終決定し、リスクの高い適応症について2027年からの空間オミックス診断の段階的認可を義務付け。ヨーロッパではMDRが明確な書類要件を定めており、二重申請戦略を余儀なくされています。データフォーマットの断片化は、MAMSのような取り組みにもかかわらず、クロスプラットフォーム分析を複雑にしています。規制当局のスタッフが不足している中小企業は、コンプライアンスコストの上昇に直面しており、空間オミックス市場の統合傾向が強まっています。

セグメント分析

技術別 プロテオミクスが次世代空間生物学を牽引

空間トランスクリプトミクスは2024年に41.51%の売上を維持し、定着したワークフローを確保。しかし、マルチプレックス・イメージング・マス・サイトメトリーとKRONOSスケール基盤モデルがピクセルレベルの精度でタンパク質を特定するため、プロテオミクスの2030年までの年平均成長率は19.65%に達します[3]。転写産物とタンパク質の統合スタックにより、稀な細胞状態にアノテーションする際の偽陰性を減らすことができます。Molecular Pixelationは現在、蛍光の限界を克服し、光学系なしで細胞あたり1,000の隣接ゾーンにわたって76のタンパク質を調べます。マルチオミクス統合が成熟するにつれて、空間オミクス市場は、これらのプラットフォーム間の補完的なライセンスから利益を得ています。

日立のOhmX Analyzerのような新しい空間ゲノミクスワークフローは、無傷の組織内の構造バリアントやメチルランドスケープまで解析を拡張します。ベンダーはクロスモダル・キットをバンドルしているため、ラボは単一のモダリティをアップグレードする代わりにパイプライン全体を近代化することになり、空間オミックス市場の平均販売価格は上昇します。

製品別 ソフトウェアソリューションが市場の変革を加速

ラボが設備投資を優先したため、2024年のハードウェアの空間オミックス市場規模はインストルメントが45.53%のシェア。しかし、消費ベースのソフトウェア・サブスクリプションは、AIによる解釈がマルチテラバイトのデータセットに不可欠になるにつれて、年間20.85%で拡大しています。AWSとの提携により、新興企業はクラウドファーストのアルゴリズムを導入できるようになり、オンプレミスの計算コストを削減しながら、経常収益を獲得できるようになりました。機器メーカーは分析パイプラインの事前ロードを増加させ、試薬の購入をクラウドダッシュボードにリンクさせ、顧客を囲い込みます。

STewやSeuratの空間アドオンを含むオープンソースのリリースは、コミュニティでの普及を促進し、エンタープライズグレードの信頼性を要求しています。ソフトウェアがより大きな金額を占めるようになると、ベンチャーキャピタルはデータレイヤー企業に引き寄せられ、空間オミックス市場に新たな参入者と競争の激化をもたらします。

サンプル別 FFPE優勢も新鮮凍結が台頭

FFPEアーカイブは、既存の病理学バイオバンクと有効な試薬化学物質があるため、2024年の売上貢献率は57.62%。FixNCutとPatho-DBiTプロトコールが空間的完全性を維持しながらRNA収量を向上させるため、新鮮凍結組織がCAGR 18.35%で増加。より高いデータ忠実度は、厳格なQCを要求するバイオマーカー探索コホートに適しています。脱灰の改良により、骨組織マッピングが可能になり、臨床での使用が拡大。

保存様式を超えたバッチ効果の緩和は依然として重要です。自動クライオセクショナーやスマート埋込型はスループットを向上させ、新鮮凍結の取り込みを強化し、対応可能な空間オミックス市場全体を拡大します。

アプリケーション別 シングルセル解析が生物学的発見を変革

昨年の空間オミックス市場シェアの32.25%は創薬と医薬品開発。Spatial2Sentenceのようなイメージング・マスサイトメトリーパイプラインがピクセル座標を記述言語に変換し、インサイト抽出を簡素化するため、シングルセル解析は年平均成長率22.55%で加速しています。FDAの段階的パスが要件を明確化し、早期の臨床研究が促進されるため、診断の見通しは明るい。

SpatialZのような3次元空間再構成フレームワークは、限られた生検材料からアトラスを構築するための仮想スライスを作成し、再生医療の追跡をサポートします。その結果、学術・臨床コンソーシアムは組織バンクを空間メタデータでアップグレードし、シングルセル機能を空間オミックス市場に深く組み込んでいます。

エンドユーザー別:CROが成長の触媒として台頭

学術・トランスレーショナル機関は、NIHとEUのHorizon助成金に後押しされ、2024年の売上高が40.75%に。CRO/CDMOは、医薬品スポンサーが固定費削減のために空間的ワークフローを外部化するのに伴い、年平均成長率19.45%で上昇。Arsenalが支援するCellCartaとPsomagenは組織プロファイリングメニューを拡大し、QuanterixのAkoya統合は血液と組織のデュアルアッセイを誕生させます。空間情報に基づく診断を模索する病院は、空間オミックス市場の収益構成を再調整する可能性のある、新興ではあるが戦略的なセグメントです。

地域分析

北米は、NIH MOHDプログラム、NCI腫瘍学予算、FDA規制の明確化などを背景に、2024年の売上貢献率は42.25%。カリフォルニア州とマサチューセッツ州に集中するクラスターが独自のエコシステムの維持に貢献し、10x Genomicsだけで2024年の売上高は6億1080万米ドル。製薬企業との提携が需要を喚起し、機器、試薬、アナリティクスの空間オミックス市場が拡大。

アジア太平洋地域は、中国、日本、インドが精密医療の青写真を展開し、医療技術製造の規模を拡大するにつれて、年平均成長率18.85%で拡大しています。2021年以降、地域のVCは22%減少しているものの、公的資金がギャップを埋めており、人件費の低下によりグローバルベンダーは生産の現地化を進めています。AWSのリージョナルゾーンを含むクラウドインフラがデータセンターのボトルネックを回避し、空間オミックス市場の幅広い導入を促進。

ヨーロッパは、Horizon Europeの助成金やMDRと連携した臨床ネットワークを活用し、着実な成長を遂げています。ドイツ、英国、フランスが展開を支え、オランダとスイスの小規模なエコシステムがプロトコルの革新を推進。ブレグジットにより二重規制が導入されるも、ロンドンの研究病院は引き続き影響力の高い空間研究を発表。国境を越えたコンソーシアムが多施設臨床試験を加速させ、空間オミックス市場への持続的貢献を確保。

競争状況

GeoMx空間プロファイリングとMALDI質量分析イメージングを統合したブルカーによる3億9,300万米ドルのNanoString買収後、競争は激化。VizgenのUltivueとの融合とQuanterixのAkoya買収計画は、装置、試薬、AIダッシュボードを混合した垂直統合スタックを形成。10x GenomicsはXenium HDを通じて多角化を続け、イルミナは2026年のプラットフォーム立ち上げに向けた準備を進めています。

ホワイトスペース分野には、3D空間再構成、リアルタイム組織検査、臨床検証キットなどがあります。SpatialAgentのような新興企業は、自律型AIを適用して解析時間を短縮し、ハードウェア中心の既存企業に挑戦しています。しかし、特許紛争は依然として高コストであり、ナノストリング社の破産を招いた訴訟負債がその例です。大手ベンダーは現在、エコシステムのロックインを追い求め、サービス契約や消耗品をバンドルして経常収益を強化し、統合の傾向を強め、空間オミックス市場の軌道を形成しています。

最近の産業動向

- 2025年2月 イルミナは、2026年発売予定の全トランスクリプトーム空間技術を発表し、ブロード機関とフラッグシップ空間プロジェクトで提携。

- 2025年1月 Takara Bio USAがCurio Bioscienceの買収を完了し、TrekkerとSeekerのシングルセル空間プラットフォームを統合。

空間OMICS産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 高負担の癌と遺伝性疾患

4.2.2 オミックス技術の進歩と個別化医薬品の需要

4.2.3 創薬・医薬品開発における採用

4.2.4 政府の資金援助とイニシアチブの増加

4.2.5 空間的マルチオミックス統合プラットフォームの出現

4.2.6 クラウドネイティブの空間データ分析サービスが参入障壁を低減

4.3 市場の阻害要因

4.3.1 機器とデータストレージの高コスト

4.3.2 複雑な規制と標準化のハードル

4.3.3 高品質FFPEリファレンススタンダードの希少性

4.3.4 オープンデータ標準化を遅らせる断片化したIPランドスケープ

4.4 技術的展望

4.5 ポーターの5つの力

4.5.1 新規参入の脅威

4.5.2 買い手/消費者の交渉力

4.5.3 サプライヤーの交渉力

4.5.4 代替品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 技術別

5.1.1 空間トランスクリプトミクス

5.1.2 空間ゲノミクス

5.1.3 空間プロテオミクス

5.2 製品別

5.2.1 装置

5.2.2 消耗品

5.2.3 ソフトウェア

5.3 サンプル別

5.3.1 FFPE

5.3.2 生冷凍

5.4 用途別

5.4.1 診断薬

5.4.2 トランスレーショナルリサーチ

5.4.3 創薬・医薬品開発

5.4.4 単一細胞分析

5.4.5 細胞生物学

5.5 エンドユーザー別

5.5.1 学術・トランスレーショナル機関

5.5.2 製薬・バイオテクノロジー企業

5.5.3 CROおよびCDMO

5.5.4 その他

5.6 地域

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 韓国

5.6.3.5 オーストラリア

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 10x Genomics

6.3.2 Illumina Inc.

6.3.3 Danaher (Leica / Cytiva)

6.3.4 Bruker (NanoString Technologies)

6.3.5 Akoya Biosciences

6.3.6 Vizgen

6.3.7 Resolve Biosciences

6.3.8 Revvity, Inc.

6.3.9 Bio-Techne

6.3.10 Ionpath

6.3.11 S2 Genomics

6.3.12 Dovetail Genomics (Cantata Bio)

6.3.13 Fluidigm (Standard BioTools)

6.3.14 Thermo Fisher Scientific

6.3.15 Oxford Nanopore Technologies

6.3.16 Agilent Technologies

6.3.17 Roche Diagnostics (Ventana)

6.3.18 Seven Bridges Genomics

6.3.19 Ultivue

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***