血液診断の世界市場(2025-2030):製品・サービス別、検査種類別、エンドユーザー別、技術別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

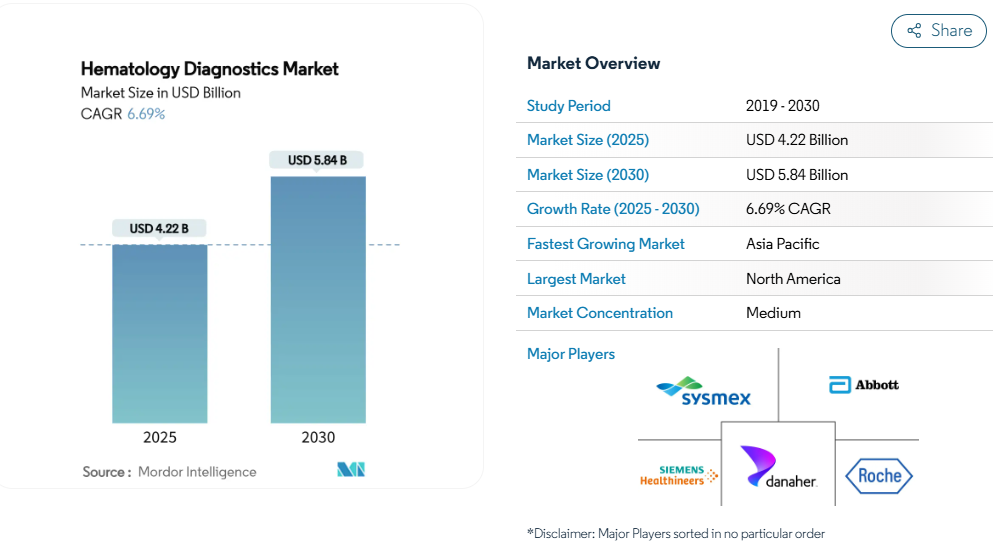

世界の血液診断市場は、2025年に42億2,000万米ドルに達し、2030年には58億4,000万米ドルに達すると予測されています。

自動化の進展、AIを活用した分析、労働力不足の深刻化により、検査室は手動プロセスをハイスループットアナライザーに置き換える傾向にあり、各主要地域で血液学的診断市場が強化されています。

ターンアラウンドタイムを短縮する機器のアップグレード、デジタル形態学の統合、検査情報システムとの接続は、臨床精度とワークフロー効率を向上させ、先進国における支援的な償還政策は設備投資を強化します。糖尿病罹患率の増加はHbA1c検査の採用を促進し、敗血症罹患率の増加は迅速な血球分析の必要性を強調しています。

既存企業と新興企業の絶え間ないイノベーションにより、差別化された性能とユーザー中心の設計により血液学的診断市場を差別化する分子およびデジタルプラットフォームの安定したパイプラインが培われています。

レポートの主なポイント

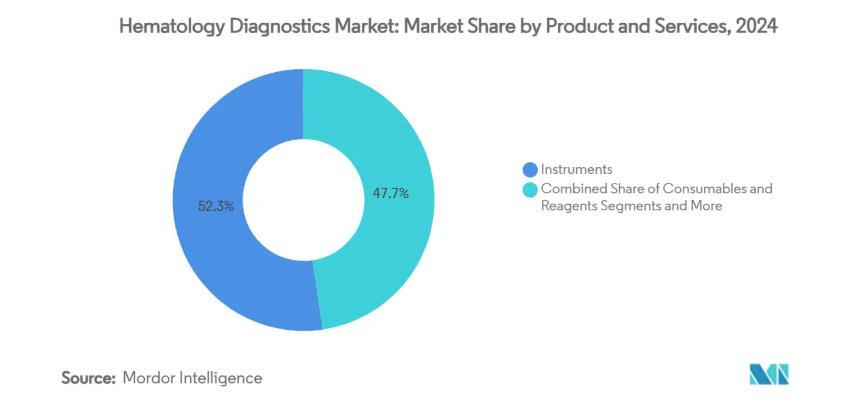

- 製品・サービス別では、2024年の血液学診断市場シェアは機器が52.34%を占め、サービス・ソフトウェアは2030年までCAGR 10.54%で成長。

- 検査の種類別では、2024年の売上高で全血球数が36.47%を占め、HbA1cと特殊検査がCAGR 9.63%で急成長が予測されます。

- エンドユーザー別では、病院検査室が2024年の血液学診断市場規模の46.78%を占め、ポイントオブケアは2030年までCAGR 10.90%で拡大すると予測。

- 技術別では、2024年の血液学診断市場規模は5/6部差分分析装置が44.68%のシェアを占めトップですが、分子・デジタル血液学技術はCAGR 9.44%で進展しています。

- 地域別では、北米が2024年の売上高の33.84%を占め、アジア太平洋地域が2030年までのCAGR 8.82%で最も急成長しています。

自動化によるラボの効率化

ラボでは現在、完全自動化された「ダークラボ」ワークフローが導入され、手動ステップを最大70%削除し、分析エラーを40%削減しています。Sysmex XR-SeriesやHORIBA HELOのようなプラットフォームは、1平方メートルあたり125以上のCBCを処理することができ、予知保全モジュールを統合することで、反応型モデルと比較してダウンタイムを30%削減します。優れた再現性とスキルミックス要件の低下により、特に臨床検査技師の欠員が25%を超える血液学診断市場にとって、自動化が基本となっています。

血液媒介疾患負担の増加

血流感染症は医療関連感染症の15%を占め、重症例では死亡率が25%に達します[1]。COVID-19は、検査室が最大60%のキャパシティを失った際のギャップを際立たせ、敗血症診断を数時間から数分に短縮する迅速フローサイトメトリー搭載血液検査システムへの投資に拍車をかけました。血液学診断市場は、抗菌薬スチュワードシップをサポートし、新興国における患者の転帰を改善する、分子および細胞ベースの複合ワークフローから利益を得ています。

ポイントオブケア血液検査の採用拡大

ライス大学の重力駆動型AI対応フローサイトメーターは、ポンプなしで検査室レベルのCD4カウントを提供し、HIVおよびCOVID-19管理へのアクセスを向上させます。これらのイノベーションは、血液学診断市場を集中型ラボ以外にも拡大し、近接性、スピード、コストを優先する金額別ケア戦略をサポートします。

AIを活用した細胞形態分析

ディープラーニング・アルゴリズムは現在、91%の感度で骨髄芽球を同定し、均一な報告精度を確保しながら手動レビューを60%削減します[3]。ジェノタイピング・フローサイトメトリーは、細胞形態と遺伝子型をさらに相関させ、白血病における新たな精密診断の道を開きます[4]。これらのツールがルーチンのワークフローに統合されるにつれて、データ主導の差別化を通じて血液診断市場の競争力を強化します。

高度な分析装置の高額な設備投資

高度な分析装置には20~50万米ドルの初期投資が必要で、さらに毎年購入価格の15%近くのサービス契約が必要です。小規模施設では、こうした出費を正当化するのに苦労し、分析装置のライフサイクルが7~10年に延び、最新技術の導入が遅れています。リース・モデルも有効ですが、規制当局が特定の構成を義務付けているため、コスト管理には限界があります。

IVD統合による価格圧力

BDの34億米ドルを投じた診断薬部門などの売却により、競争入札が激化し、既存ベンダーとチャレンジャーの両方のマージンが圧縮されます。グループ購買組織による値引きの強化により、血液学的診断薬市場はメーカーによるオペレーションの合理化を余儀なくされています。

セグメント分析

製品・サービス別 自動化を推進する装置

2024年の血液学的診断市場で最も大きなシェアを占めたのは装置で、売上高の52.34%を占めています。サービス&ソフトウェアは、規模は小さいものの、分析装置の稼働時間を延長するデータ分析、クラウド接続、予知保全を検査施設が求めていることから、年平均成長率10.54%で拡大。消耗品と試薬はワークフローの日々の生命線であることに変わりはなく、供給保証により、一部のベンダーは重要な染色やフローサイトメトリー用抗体の製造を統合しています。

アウトカムベースのサービス契約へのシフトは、分析装置の稼働率を金銭的なペナルティに結びつけ、遠隔診断や試薬の自動補充をバンドルすることを奨励しています。このモデルは、1回きりの売上を年金収入に変換し、生涯価値を高め、血液診断市場の軌道を支えています。Siemens Healthineers-Scopio Labsのようなパートナーシップを通じて提供されるデジタル病理アドオンは、物理的なスライドを使用せずに形態学的レビューを可能にすることで、既存の分析装置から収益の増加を引き出します。

検査種類別: CBCが依然優勢、専門パネルが加速

全血球算定は2024年の売上高の36.47%を占め、プライマリ・ケアや腫瘍フォローアップにおけるルーチン・スクリーニングの定番であることを強調。しかし、HbA1cと特殊化パネルのCAGRは9.63%で、糖尿病スクリーニングの義務化と個別化医薬品のイニシアチブの拡大を反映しています。分子融合ワークフローは、次世代シーケンシングパネルと従来の血液学を融合させ、骨髄性新生物の変異を93%の精度で検出できるようにします。

凝固・止血アッセイは、直接経口抗凝固薬の使用拡大から恩恵を受け、第Xa因子阻害薬専用検査の発売を促します。フローサイトメトリーベースのアッセイは、改良された高感度プロトコルを活用し、測定可能な残存病変のモニタリングで人気を博しています。このようなダイナミクスは、収益源の多様化を促進し、治療領域全体における血液診断市場の回復力を高めます。

エンドユーザー別:病院検査室はPOCが加速する中、検査量を確保

病院検査室は、統合された調達力と、注文から報告までのサイクルを合理化する統合電子カルテ接続により、2024年に46.78%のシェアを維持。ポイント・オブ・ケア(POC)市場は小規模ながら年平均成長率10.90%で推移。BDのフィンガースティック型MiniDrawは、採血を簡素化し、瀉血の人員を削減する取り組みの代表例です。

レファレンス・ラボラトリーは、地域病院からの高複雑度検査のアウトソーシングを獲得し、血液学診断市場で小規模施設が迅速なターンアラウンドに集中できるようになりました。動物病院も、ペット保険の普及と高度な診断への支払い意欲から恩恵を受け、一桁台半ばの成長を記録。

技術別 分子プラットフォームとデジタルプラットフォームが躍進

2024年の売上高の44.68%を占めた5/6分画微分分析装置は、ルーチンワークの負荷軽減とコスト効率で支持されています。しかし、分子・デジタル血液学プラットフォーム(それ自体のCAGR予測は9.44%)は、診断価値を高め、十分な情報に基づいた治療選択をサポートする遺伝学的洞察とAI支援による解釈をもたらします。自動フローサイトメトリーはこれらのツールを補完し、白血病分類を合理化する迅速なマルチパラメーター・パネルを提供します。

デジタル形態学ソリューションは、スライドレビューをクラウドワークステーションに移行することで、レビュー時間を短縮し、検査担当者の人間工学的負担を軽減します。高感度フローサイトメトリーとの組み合わせにより、これらの技術は測定可能な残存疾患の検出を地域環境へと拡大し、血液学診断市場における一歩進んだ変化を明確に示しています。

地域別分析

洗練された病院ネットワーク、早期の自動化導入、包括的な検査室検査を奨励する診療報酬体系を背景に、2024年の血液学的診断市場の33.84%は南米アメリカが占めています。医療技術者の欠員率が25%を超え、新規採用なしで処理能力を高める分析装置のアップグレードが加速。アボット社、ダナハー社、ベックマン・コールター社の強固な研究開発パイプラインが技術革新を推進し、カナダは国民皆保険制度を活用して検査利用を正常化し、メキシコは公共支出を再配分して地域の検査室をアップグレードします。

2030年までのCAGRが最も高いのはアジア太平洋地域で、中国とインドが保険適用範囲を拡大し、近代的な病院に投資するためです。大規模な人口基盤と非感染性疾患の増加により、ルーチン検査と専門検査の両方に対する需要が高まります。日本のがんゲノム計画では、2029年までに10万シーケンスの解析が求められており、分子診断が血液学のワークフローに組み込まれ、エコシステム・パートナーシップが促進されます。Mindrayのような地域企業のコンパクトな分析装置は、中堅病院のコスト感覚にマッチしており、血液診断市場が二次都市や農村地域に浸透することを可能にしています。

ヨーロッパは医療インフラの調和と長年の検査室ネットワークの恩恵を受けていますが、体外診断薬規制によるコンプライアンスコストの上昇に悩まされています。IVDRがエビデンス要求を拡大する一方で、既存ベンダーは規制の専門知識を活用して市場障壁を強化します。ドイツ、フランス、イギリスが購入を主導する一方、南ヨーロッパは徐々に投資を行い、高額なアップグレードに重点を置いています。中東とアフリカは比較的小規模ながら、専門医不足を補うために大規模なレファレンスセンターに投資しています。南米アメリカはマクロ経済の回復とラボの段階的な近代化を連携させ、血液学的診断市場の着実な、しかし不均一な拡大を示しています。

競争環境

血液学的検査市場は適度に断片化されています。Sysmexはディファレンシャルカウンティングと自動化モジュールを独占し、DanaherのBeckman Coulter部門は広範な試薬カタログを活用し、AbbottはAlinityの大量統合プラットフォームで差別化を図っています。シーメンス・ヘルティニアーズがシスメックスとOEM止血契約を結ぶなど、戦略的パートナーシップは製品の幅と販売網を広げています。

新興企業は、AIネイティブ設計と分散型医療に適した小型ハードウェアによって既存企業に挑戦。マインドレイの血小板に特化したCAL 8000ラインは、自己脱凝集アルゴリズムを使用し、偽血小板減少症の偽フラッグを最小限に抑えます。新興企業は、スライド画像を一元的にレビューするソフトウェア・アズ・ア・サービス(SaaS)モデルを活用し、大規模な資本支出なしに年金収入を生み出しています。

BDの売却は、新たな競争と積極的な価格戦略を招きます。同時に、試薬の不足は抗体の自社生産など産業統合の引き金となり、マージンを圧縮しながら供給を強化します。全体として、競争の激しさは、血液学的診断市場におけるスループット、精度、人員配置の課題に対処する、統合されたハードウェア・ソフトウェア・サービスのエコシステムを誰が提供できるかに軸足を置いています。

最近の産業動向

- 2025年3月 ライス大学の研究者が、資源が限られた環境をターゲットに、未精製血液中のCD4+ T細胞の計数を可能にする重力駆動型AI対応フローサイトメトリー装置を発表。

- 2025年3月 BDとバブソン・ダイアグノスティックスは、ミニドロー指先採血が静脈採血と同等の精度を提供し、検査への幅広いアクセスを促進すると報告しました。

- 2025年1月 ミンドレイは、偽血小板減少症を抑制し、30分で結果を出すAI搭載血小板計数技術をCAL 8000ラインに搭載。

血液診断産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 自動化によるラボの効率化

4.2.2 血液媒介疾患負担の増加

4.2.3 ポイント・オブ・ケア血液検査の採用拡大

4.2.4 AIを活用した細胞形態解析

4.2.5 検査スタッフの不足による分析装置のアップグレードの加速

4.2.6 新たな動物用血液学需要

4.3 市場阻害要因

4.3.1 高度分析装置の高額な設備投資

4.3.2 IVDの統合による価格圧力

4.3.3 新規血液学検査に対する償還の制限

4.3.4 重要試薬のサプライチェーンの脆弱性

4.4 金額別/サプライチェーン分析

4.5 薬事規制

4.6 技術の展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品・サービス別

5.1.1 機器

5.1.2 消耗品・試薬

5.1.3 サービス&ソフトウェア(SaaS

5.2 検査種類別

5.2.1 完全血球計算(CBC)

5.2.2 ヘモグロビン/ヘマトクリット

5.2.3 凝固・止血

5.2.4 フローサイトメトリーベース

5.2.5 HbA1cおよび特殊検査

5.3 エンドユーザー別

5.3.1 病院検査室

5.3.2 独立/リファレンスラボ

5.3.3 ポイントオブケア設定

5.3.4 学術・研究機関

5.3.5 動物病院

5.4 技術別

5.4.1 3部差分分析装置

5.4.2 5/6分割差分分析装置

5.4.3 自動フローサイトメトリー

5.4.4 分子・デジタル血液学

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 Sysmex Corporation

6.3.2 Danaher

6.3.3 Abbott Laboratories

6.3.4 F. Hoffmann-La Roche Ltd

6.3.5 Siemens Healthineers

6.3.6 Horiba Medical

6.3.7 Mindray Bio-Medical

6.3.8 Nihon Kohden

6.3.9 Shenzhen Dirui

6.3.10 Boule Diagnostics

6.3.11 Drew Scientific

6.3.12 Ortho Clinical Diagnostics

6.3.13 Bio-Rad Laboratories

6.3.14 Drucker Diagnostics

6.3.15 Diatron Medical

6.3.16 PixCell Medical

6.3.17 Melet Schloesing

6.3.18 Urit Medical

6.3.19 Idexx Laboratories

6.3.20 Heska Corporation

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***