点鼻スプレーの世界市場(2025-2030):製品種類別、処方種類別、流通チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

点鼻スプレーの市場規模は2025年に251億米ドル、2030年には456億米ドルに達すると予測され、検討期間の年平均成長率は7.4%です。

需要が堅調なのは、非侵襲的な治療法の持続的な採用、処方箋からOTCへの着実な切り替え、中枢神経系(CNS)および救急医療の適応症のパイプラインの拡大によるものです。

ステロイドスプレーは依然として収益の柱ですが、臨床医が服薬アドヒアランスを向上させる単一デバイスレジメンを求めているため、コンビネーション製品が最も急速に加速しています。エピネフリンやエスケタミンのような複雑な薬剤が規制当局から承認されたことで、より価値の高い処方箋レーンが開かれる一方、セルフケアに対する消費者の意欲はOTCの優位性を強化しています。

流通パターンはオムニチャネル小売を反映しています。実店舗の薬局は依然としてリードしていますが、Eコマースの急速な成長により、ラストワンマイルのフルフィルメントと価格ダイナミクスが再構築されています。競合の激しさは中程度で、大手ブランドはラインナップの拡充、防腐剤フリーの製剤、より環境に配慮した包装でシェアを維持する一方、新興企業は鼻から脳への送達や針を使わない予防接種のニッチを開拓しています。

レポートの主な要点

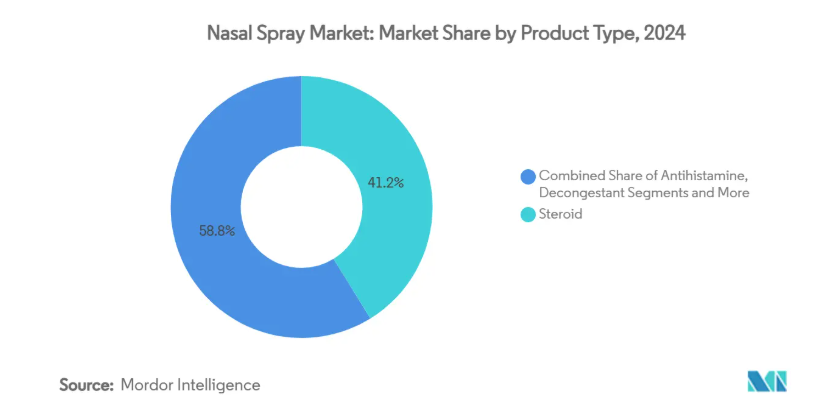

- 製品種類別では、ステロイドスプレーが2024年に点鼻スプレー市場シェアの41.2%を獲得、配合製剤は2030年までCAGR 12.0%で進展すると予測。

- 処方タイプ別では、2024年にOTCセグメントが点鼻スプレー市場規模の64.2%を占め、処方製品は2030年までCAGR 9.3%で拡大。

- 流通チャネル別では、小売薬局が2024年の売上高の45.9%を占め、オンライン薬局は2030年までのCAGR 14.2%を追加。

- 地域別では、北米が2024年の売上高シェア34.7%でトップ、アジア太平洋地域はCAGR 10.9%で急成長。

アレルギー性鼻炎の有病率の上昇

4億人以上の人々がアレルギー性鼻炎を患っており、特にPM2.5やNO₂の濃度がWHOの基準値を超えるような都市部の大気環境の悪化は症状の重篤度を増大させます[1]。アンメットニーズの高さが副腎皮質ステロイド薬や抗ヒスタミン薬のスプレーに対する持続的な需要を支える一方、アゼラスチン・フルチカゾンなどの配合粉ミルクは優れた症状コントロールを実現し、レスキュー薬の使用を短縮します。アレルゲンバリア剤は、全身性の副作用を伴わずに良好な効果を示しています。長期的な直接医療費は、2024年までにすでに110億米ドルを超えており、この慢性的な適応症の経済的な大きさが確認されています。

高まるセルフメディケーションとOTCの普及

消費者が利便性とコスト抑制を追求するにつれ、セルフケアへの嗜好が高まり続けています。より広範なOTC医薬品カテゴリーは2025年に400億米ドルを超え、年率3.5%で拡大しており、鼻の充血除去剤と生理食塩水洗浄剤の購入頻度が最も高いのはミレニアル世代であると報告されています。バイエル薬品のアステプロ抗ヒスタミンスプレーに代表されるように、処方箋からOTCへの切り替えに関するFDAの先例は、消費者の直接アクセスを正常化しました。

中枢神経系治療における経鼻薬物送達の拡大

鼻から脳への輸送は血液脳関門を回避するため、神経系薬剤の迅速な投与が可能。治療抵抗性うつ病におけるエスケタミン・スプレー(Spravato)のFDA認可は、この経路の有効性を証明。レボドパ・スプレーを用いたパーキンソン病の試験では、経口投与に比べてバイオアベイラビリティが改善されていることが実証されています。ボルネオール修飾脂質を含むナノ粒子キャリアは安定性と標的性を高め、アルツハイマー病、自閉症、不安治療薬のパイプラインを加速しています[3]。

針を使わないワクチン接種プラットフォームに対する需要の急増

公衆衛生機関は、粘膜免疫を呼吸器ウイルスの制御に不可欠なものと考えています。経鼻ワクチンは侵入部位で分泌性IgAを誘発し、シャープの廃棄物流を回避します。大学の研究によると、鼻腔内ブースターは筋肉内ワクチンよりも強い気道免疫を生成することが示されています。インフルエンザ、RSV、将来のコロナウイルスに対する候補が後期臨床試験段階にあり、パンデミックへの備えとして噴霧ワクチンを主軸に位置づけています。

充血除去剤の慢性使用による有害事象

オキシメタゾリンまたはキシロメタゾリンの長期使用は薬性鼻炎の引き金となり、反跳性鼻づまりと依存を引き起こし、反復使用量を減少させます。重篤な使用障害事例の記録は、使用ガイドラインの厳格化を促し、ステロイド、抗ヒスタミン剤、生理食塩水の代替品への軸足を促しています。

厳しいプロペラントとプラスチックのサステナビリティ別規則

ハイドロフルオロカーボン推進剤と使い捨てプラスチックに関する環境規制が強化されています。アメリカ消費者製品安全委員会は、2024年にHFCベースのエアゾールダスターを段階的に廃止することを提案し、EUは地球温暖化の可能性があるプロペラント使用量の段階的削減を義務付けています。ハネウェルのSolstice AirとAptarのメタルフリーポンプ設計は、コスト高なコンプライアンス要件に対する産業界の対応を示しています。

セグメント分析

製品の種類別: ステロイドがリードを維持、コンビネーションが加速

アレルギー性鼻炎と慢性鼻副鼻腔炎に対する旺盛な有効性を背景に、ステロイドスプレーが2024年の売上高の41.2%を維持。このクラスの点鼻薬市場規模は、2025年3月に非ポリープ性CRSに対するフルチカゾンプロピオン酸エステル(XHANCE)のFDA承認によってさらに拡大します。成熟期にもかかわらず、数量が増加しているのは、防腐剤不使用で、液漏れやのどからの不定愁訴を軽減する低容量液滴剤形によるものです。

コンビネーションスプレーはCAGR12.0%と最も急速に伸びており、緩和までの時間を短縮するデュアルメカニズムの症状コントロールを活用しています。オロパタジンとモメタゾン、アゼラスチンとフルチカゾンを組み合わせた製品は、無作為化試験で証明された臨床的に優れた性能を示しています。中等度から重度の疾患に対する併用第一選択療法を推奨するガイドライン機関が増えていることから、この高価格カテゴリーの点鼻薬市場は拡大すると予想されます。

抗ヒスタミン剤は処方箋からOTCへの移行の恩恵を受けていますが、季節的なスパイクによって販売本数の伸びは抑えられています。充血除去スプレーは、依存性の懸念と表示規制のために数量プレッシャーに直面しています。生理食塩水と天然成分ラインは、日常的な衛生用途や小児用薬として、保護者の安全性への期待に応えるエッセンシャルオイルベースの防腐剤に支えられて好調。ケルセチンと架橋したキトサン粒子などのナノ化されたキャリアは、粘膜滞留時間を改善し、次の波のイノベーションを示唆します。

処方種類別: OTCの優位性と高額処方イノベーションの融合

2024年の点鼻薬市場シェアはOTC製品が64.2%を占め、この地位は量販店のリーチと買い物客の慣れによって守られています。OTCへの転換は、スポンサーが実臨床での強固な安全性資料を提示し、軽度から中等度の症例ではセルフケアがデフォルトであると位置づけることで続いています。一方、デジタル・ファーストの薬局は、補完的なOTCアレルギー治療薬のアルゴリズムに基づくクロスセリングにより、バスケットサイズを拡大。

処方箋販売数は、急性期治療薬の承認に支えられ、年平均成長率9.3%で増加。2024年8月にFDAが承認したneffyエピネフリンスプレーは、針を使わない初のアナフィラキシー救援療法であり、特殊な製剤がいかにプレミアム価格と保護された流通を可能にするかを例証しています。保険会社は、ダイミスタのような高価な併用療法を保険適用する前に、ステロイドの試用失敗を要求することが多く、米国の患者が国内価格の4分の1の価格で国境を越えて調達することを促しています。

処方開発者はまた、防腐剤フリーの技術にも注目しています。スタンフォード大学の知見により、酸性化生理食塩水が無菌性を維持することが確認され、より穏やかな慢性使用プロファイルに向けたパイプライン設計の指針となっています。

流通チャネル別: デジタル・ディスラプションがもたらす小売店の強み

小売薬局は2024年の売上高の45.9%を占め、製品への即時アクセスや、投与量の沈着と治療結果の決定要因であるスプレー技術に関する薬剤師のカウンセリングを活用しています。病院薬局は、特に監視下で投与される中枢神経系薬剤やアナフィラキシーの緊急在庫など、特殊な急性適応症を扱います。

CAGR14.2%で拡大する電子薬局は、摩擦のないリフィル、ダイナミックプライシング、宅配を活用。Amazon Pharmacyは米国の主要都市で即日配達を拡大し、CVSは処方箋更新のために遠隔コンサルティングを導入。クイック・コマース事業者は、回転率の高いOTC薬の2時間配送を試験的に実施。電子処方箋や安全なコールドチェーン包装に関する規制緩和により、遠隔地チャネルへのリスクがさらに低下。

地域別分析

2024年の売上シェアは34.7%で、南米アメリカが引き続き最も大きな地域貢献。米国は、アナフィラキシー治療薬のネフィや片頭痛治療薬のザブズプリといった画期的なスプレーがFDAから頻繁に承認され、規制当局の受け入れ態勢が整っていることから、この地域の中心的存在となっています。保険浸透率の高さ、臨床医による知名度、強力な消費者向け直接広告が急速な普及を後押し。カナダとメキシコは、国境を越えた貿易協定とユニバーサルケア処方の拡大により、販売量を増加させています。ARSファーマシューティカルズのALK-Abellóとの共同販促は、米国の医療従事者約2万人をターゲットとしており、洗練されたGo-to-Marketの実行を物語っています。

アジア太平洋地域は、可処分所得の増加、都市化に伴うアレルギーの発生率、鼻腔ワクチン接種の受け入れ拡大に後押しされ、2030年までの年平均成長率が10.9%と最も急成長している地域です。インドでは、Bharat BiotechのiNCOVACCとGlenmarkのFabiSprayが上市され、新規適応症に対する規制当局の支援が強調されています。中国、日本、オーストラリアは対応可能な大きな基盤であり、ARS Pharmaceuticalsはすでにライセンス提携のもと、これらの地域で新薬承認を申請しています。国内メーカーは、コスト面で有利な生産体制と、地域特有のフレーバーや人間工学に基づいたデバイスを組み合わせ、現地の消費者にアピール。

ヨーロッパは、持続可能な包装の早期導入に拍車をかける厳しい治療基準や環境基準に支えられ、1桁台半ばの安定した成長を示しています。欧州医薬品庁は、2024年8月にEURNEFYアドレナリンスプレーに8年間のデータ独占権と10年間の市場保護を付与。主要市場であるドイツ、フランス、イタリア、スペイン、英国は、薬局網が成熟しており、アレルギー性鼻炎の有病率が高いことが特徴です。エコデザインの義務化により、リサイクル可能なポンプと低GWP推進剤へのシフトが加速。ブレグジット後の二重申請要件により、上市までのスケジュールが長期化する一方で、専門的な規制コンサルタントにチャンスが生まれました。

競争状況

点鼻薬産業は緩やかな統合が見られます。2024年の世界売上高の50%近くを占めるのは上位5社。GlaxoSmithKline, Bayer, and Viatris leverage legacy brandsは、レガシーブランド、広範な販売代理店契約、スケールメリットを活かして既存企業の地位を守っています。バイエルのアステプロOTCスイッチとヴィアトリスのジェネリック・ポートフォリオ多様化は、ライフサイクル・マネジメント戦術の典型。

新興企業は、新規のAPIと先進のデリバリーシステムを組み合わせることで、ニッチを切り開きます。ARSファーマシューティカルズは、針を使わないアナフィラキシー治療をリードし、1年以内に米国とEUの両方の承認を取得しました。ALK-Abelló社との提携により、医師へのリーチを倍増させながら、ディテールのコストを分散。シップノーズ社の買収(1,250万米ドル)により、鼻から脳への沈着を改善する独自のプルーム・エンジニアリング技術を提供。さらに、2025年1月には初の金属を使用しない完全リサイクル可能なポンプを発売し、環境規制を先取りしてCMOとのパートナーシップを差別化します。

特許の景観は、新規の化学物質ではなく、装置や製剤の進歩を特徴としています。用途は、フルチカゾンのバイオアベイラビリティを向上させるための厳密に制御された粒子径分布から、欠乏症管理をターゲットとしたビタミンB12栄養スプレーまで多岐にわたります。ナノ粒子やリポソームのキャリアを採用する新興企業は、全身性のバイパスが明確な臨床上の利点をもたらす中枢神経系へのデリバリーに関する知財の確保を目指しています。

最近の産業動向

- 2025年3月 ARS Pharmaceuticals社が体重15kg~30kg未満の小児患者を対象にネフィ(エピネフリン点鼻スプレー)1mgを発売し、米国における非注射アナフィラキシーの適用範囲を拡大。

- 2025年3月 鼻ポリープを伴わない慢性鼻副鼻腔炎を適応症とするフルチカゾンプロピオン酸エステル(XHANCE)をFDAが承認。

- 2025年1月 Aptar Pharma社が、金属を使用せず、リサイクル性に優れた初の点鼻ポンプを発売。

- 2024年12月:ネフィがエクスプレス・スクリプツのコマーシャル・ナショナル・フォーミュラーに収載され、米国での償還アクセスが向上。

点鼻スプレー産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 アレルギー性鼻炎の有病率の上昇

4.2.2 セルフメディケーションとOTCの普及拡大

4.2.3 中枢神経系治療薬の経鼻投与拡大

4.2.4 無針ワクチン接種プラットフォームに対する需要の急増

4.2.5 医薬品小売における電子商取引の急速な普及

4.2.6 防腐剤フリーの製剤の普及

4.3 市場の阻害要因

4.3.1 充血除去剤の慢性使用による有害事象

4.3.2 厳しいプロペラントとプラスチックのサステナビリティ別規則

4.3.3 ジェネリックやストアブランドによるOTC価格の侵食

4.3.4 プソイドエフェドリンとコデインの成分精査

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 ステロイド点鼻薬

5.1.2 抗ヒスタミン点鼻薬

5.1.3 充血除去薬点鼻薬

5.1.4 生理食塩水点鼻薬

5.1.5 コンビネーション&その他

5.2 処方タイプ別

5.2.1 一般用医薬品(OTC)

5.2.2 処方薬(Rx)

5.3 流通チャネル別

5.3.1 小売薬局

5.3.2 病院薬局

5.3.3 オンライン薬局

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 GlaxoSmithKline plc

6.3.2 Bayer AG

6.3.3 Viatris Inc.

6.3.4 Bausch Health Companies Inc.

6.3.5 Johnson & Johnson (Kenvue)

6.3.6 Cipla Ltd.

6.3.7 Sun Pharmaceutical Industries Ltd.

6.3.8 Dr. Reddy’s Laboratories Ltd.

6.3.9 Novartis AG (Sandoz)

6.3.10 Sanofi SA

6.3.11 Procter & Gamble Co.

6.3.12 Reckitt Benckiser Group plc

6.3.13 Prestige Consumer Healthcare Inc.

6.3.14 Recipharm

6.3.15 ARS Pharmaceuticals

6.3.16 Neurelis Inc.

6.3.17 Optinose Inc.

6.3.18 Impel Pharmaceuticals Inc.

6.3.19 Hikma Pharmaceuticals plc

6.3.20 Lupin Ltd.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***