ペット用ウェアラブルの世界市場(2025-2030):製品別、用途別、動物種類別、接続モード別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

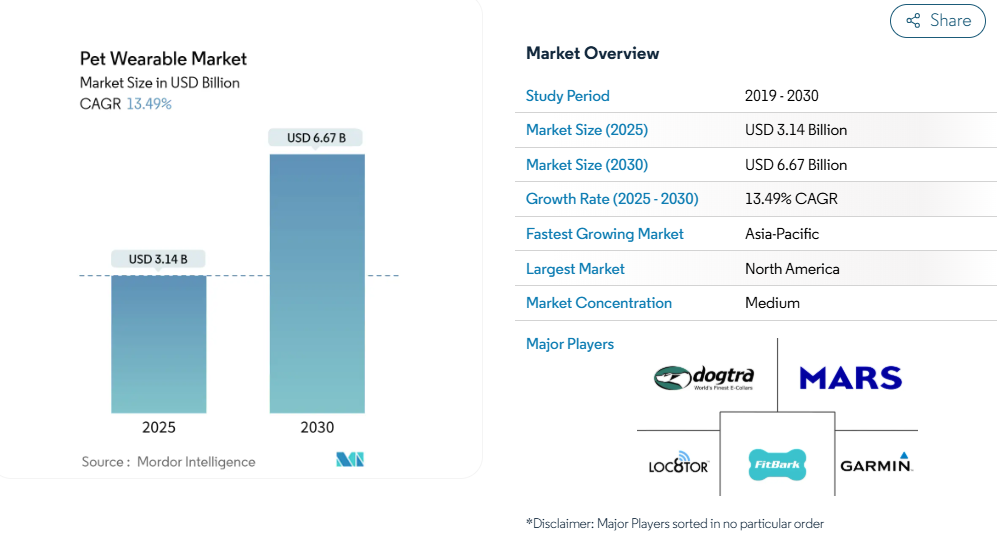

ペット用ウェアラブル市場の市場規模は、2025年に31.4億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は13.49%で、2030年には66.7億米ドルに達する見込みです。

コネクテッド・カラー、カメラ、医療トラッカーに対する着実な需要は、予防医療、遠隔モニタリング、安全性に対する飼い主の関心の高まりを反映しています。

デバイスに組み込まれた人工知能解析は診断時間を短縮し、サブスクリプション・バンドルはベンダーにとって予測可能な収益を確保します。動物用遠隔医療プラットフォームは現在、首輪やセンサーからのリアルタイムのデータストリームに依存しており、単発的な診療では実現できなかった継続的なケアを可能にしています。

GPS、LTE、Wi-Fi、Bluetoothを融合したハイブリッド接続は、カバレッジギャップを緩和し、ユーザーの満足度を向上させます。保険会社、獣医師、プラットフォーム・プロバイダのすべてが、バイオメトリック・インサイトの安定したフローから利益を得ているため、プライバシーに関する懸念が残っているにもかかわらず、投資の勢いは依然として高いままです。

レポートの主なポイント

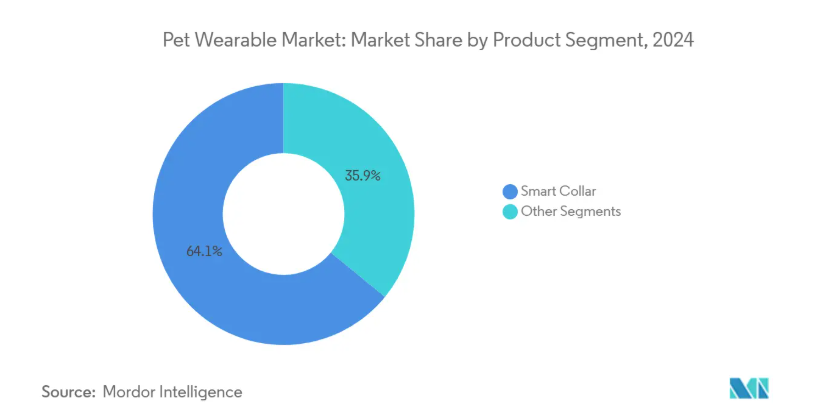

– 製品別では、スマート首輪が2024年のペット用ウェアラブル市場シェアの60.50%を占めトップ、スマートカメラは2030年までCAGR 14.10%で成長すると予測。

– アプリケーション別では、識別・追跡が2024年のペット用ウェアラブル市場規模の50.90%を占め、医療診断・治療は2025年から2030年にかけてCAGR 15.56%で進展。

– 動物の種類別では、犬が2024年にペット用ウェアラブル市場シェアの59.73%を占め、犬セグメントは2030年までにCAGR 14.96%で進行中。

– 接続モード別では、スタンドアロンGPSデバイスが2024年のペット用ウェアラブル市場規模の45.50%を占め、ハイブリッド・マルチ・コネクティビティ・ソリューションはCAGR 14.45%で拡大すると予測されています。

– エンドユーザー別では、家庭のペットオーナーが2024年のペットウェアラブル市場で78.54%のシェアを占め、動物病院と診療所がCAGR 15.56%で最速の成長を示しています。

– 地域別では、北米が2024年に39.60%の収益シェアを占め、アジア太平洋地域が2030年までに15.87%のCAGRで最も高い地域となります。

サブスクリプション・ベースのペット・ウェルネス・エコシステムが経常収益を牽引

デバイスと分析ダッシュボード、獣医のライブサポート、クラウドストレージを組み合わせたサブスクリプションバンドルが、ペット用ウェアラブル市場を再形成しています。かつてはハードウェアの販売が単発の収益を上げていましたが、現在ではデバイス・メーカーは、位置情報サービスや健康アラートを含む月額プランまたは年間プランから大きなシェアを獲得しています。加入者は、首輪を最新の状態に保つファームウェア・アップデートを受け取り、製品ライフサイクルを延ばし、ブランド・ロイヤルティを促進します。定期的なキャッシュフローはメーカーの予測精度を向上させ、安定した利ざやを求める投資家を惹きつけます。獣医のパートナーや保険会社との統合は、ユーザーの健康記録、食事の推奨、保険請求を1つのハブで管理できるため、顧客の粘着性を深めます。

ウェアラブルと獣医療遠隔医療プラットフォームとの統合の高まり

心拍変動、呼吸、活動量を測定できる首輪は現在、遠隔医療ポータルに測定値を直接送信します。獣医師はバーチャル予約の間にダッシュボードを確認し、定期検診のための診療所訪問を減らします。継続的なデータ・ストリームは、臨床症状が現れる数日前に慢性疾患を知らせるパターンを明らかにし、早期介入を可能にします。このアプローチはコンプライアンスも向上させます。進捗指標がリアルタイムで見えると、介護者は治療計画に従う可能性が高くなります。AIツールがセッションを要約し、記録を自動化することで、スタッフは患者の転帰に専念できるようになるため、クリニックは業務効率を高めることができます。

世界的に拡大するペットの人間化と予防医療費

若い世帯ではペットを家族の一員とみなす傾向が強まっており、高級予防医療製品に対する需要が高まっています。獣医療サービス、栄養管理、スマート付属品への支出は、一般的な小売の伸びを上回り続けています。都市化により安全性への懸念が高まり、飼い主は逃走警告を発するトラッカーを採用。アジアの新興市場では可処分所得が拡大し、特に睡眠の質のモニタリングやカロリー消費量の把握といった医療中心の機能に対する需要がさらに高まっています。メーカーは、人間のウェアラブルを反映した、より軽量なフォームファクターとファッショナブルなカラーオプションで対応し、飼い主とコンパニオンアニマルとの間の感情的な絆を強化します。

ウェアラブル・データと連動したペット保険プランの世界的拡大

保険会社は現在、首輪やタグによって取得された行動や生体情報の入力を使用して保険料を設定しています。AIが生成する早期警告アラートにより、緊急クレームの頻度が減少し、損害率が低下し、コンプライアンスを遵守する契約者の保険料割引が可能になります。機器メーカーは保険チャネルを通じたバンドル販売の恩恵を受け、保険契約者はリアルタイムの健康分析の付加価値を高く評価します。データ共有契約は、人獣共通感染症のパターンに関する研究を下支えし、センサーベースの医療モニタリングをより広く採用するケースを強化します。

大衆市場への普及を制限する製品の高価格設定

マルチセンサーアレイを搭載した先進的な首輪の小売価格は100米ドル近くになることもあり、健康分析にはさらに月額料金がかかります。このような価格設定は、価格に敏感な市場や複数のペットを飼う飼い主の間で障壁となります。半導体の供給不足と物流費の高騰は、材料費をさらに膨れ上がらせ、利幅を圧迫し、値引きの余地は限られています。メーカー各社は、段階的な機能セット、エントリー・レベルのオプション、再生品ユニットを試験的に導入し、普及を図っています。それでも、大量導入には規模の経済か、サービスのアップセルを通じてハードウェアを補助する別の収益モデルが必要です。

データ・プライバシーとセキュリティに対する消費者の関心の高まり

データのプライバシーとセキュリティに対する懸念の高まり

首輪は現在、継続的なバイオメトリック・ストリームを収集し、家庭での生活習慣や位置パターンを明らかにする可能性があります。動物のデータを管理する規制の枠組みは、人間のウェアラブル端末に比べ遅れており、同意やデータの所有権をめぐる曖昧さが生じています。隣接するIoTカテゴリーで重大な情報漏えいが発生したことで、消費者の意識が高まり、許可設定を精査するようになりました。そのため、デバイスメーカーはエンドツーエンドの暗号化、匿名化プロトコル、透明性の高いオプトイン・ダッシュボードに投資しています。デジタル・プライバシーに関する法律が厳しい地域では、コンプライアンス・コストが追加される可能性があり、製品設計や地域展開のスケジュールに影響を与える可能性があります。

セグメント分析

製品別: スマートカラーが引き続き優勢、カメラが加速

2024年のペット用ウェアラブル市場規模の60.50%を占めるスマート首輪。現在、多くのモデルが位置情報とともに脈拍や呼吸を追跡し、予防医療を求める飼い主にオールインワンのパッケージを提供しています。吠え声のパターン認識や不整脈の検出など、継続的なアップグレードはプレミアム・ユニットを差別化し、価格プレミアムを維持します。対照的に、スマートカメラは2030年まで年平均成長率14.10%で急成長を遂げます。カメラ対応の給餌器やおやつディスペンサーは、日中ペットと触れ合いたい遠隔地の労働者にアピールします。音声アシスタントとの統合により、ユーザーは簡単なコマンドでライブビデオを見たり餌を与えたりできるため、快適性が向上します。両カテゴリーが融合するにつれ、首輪と家庭内カメラの同期を可能にする互換性のフレームワークが、ブランドのエコシステムを定義し、スイッチングコストに影響を与えるでしょう。

メーカー各社は、バランスの取れた重量配分を必要とする大型犬用のハーネスやベストにセンサーを移行することで、サイズと快適性の課題に対処しています。ミニマリストのタグは、軽量なフォームファクターと長いバッテリー寿命を優先する飼い主を満足させます。進化する製品ミックスは、単一のフォームファクターがすべてのニーズに対応するわけではないことを示しています。産業オブザーバーは、将来の成長は、複数のデバイス、クラウドプラットフォーム、および獣医システム間でのデータ交換を簡素化する相互運用性標準に依存すると予想しています。

アプリケーション別: 診断が従来型の追跡を上回る勢い

2024年のペット用ウェアラブル市場シェアの半分を占めるのは識別と追跡。しかし、医療診断と治療が成長曲線をリードし、予測CAGRは15.56%と最も高い。AIを活用したスマート首輪は、睡眠段階のばらつきや心拍数の偏差を解釈し、病気の初期兆候を示します。獣医のダッシュボードと統合されると、これらの洞察はパーソナライズされたケアプランを導き、臨床的価値提案を強化します。モニタリングと制御の機能は、運動療法、肥満、手術後の回復の管理に適しており、安全性とセキュリティの機能は、密集した都市部での盗難抑止に適しています。

センサーの融合が進むと、1台のデバイスで複数のアプリケーションに対応できるようになります。例えば、活動モニタリングは現在、推奨カロリーを通知し、温度追跡は、ペットが高温の車両に閉じ込められた場合、熱シグネチャが変化するため、健康評価と盗難警告の両方を支援します。診断の精度が上がるにつれ、首輪に由来する指標をコンプライアンスの証明として受け入れる保険会社が増え、飼い主が一貫したデバイスの使用を維持するようになります。このようなフィードバックループにより、ペット用ウェアラブル市場において、健康に焦点を当てたアプリケーションへのシェアシフトが加速すると考えられます。

動物の種類別: 犬が収益を牽引、猫がニッチな成長を開拓

2024年のペット用ウェアラブル市場シェアは犬が59.73%を占め、2030年までの年平均成長率は14.96%となる見込み。屋外への遠足、作業犬としての役割、より高い運動ニーズが、堅牢なトラッキングとパフォーマンス測定基準への需要を支えています。心拍変動解析のような革新的な技術は、現在、活動的な犬種に最も関連する不安や呼吸困難の早期発見をサポートしています。小型犬や室内犬の飼い主は、屋内マッピングや短い歩幅用に調整された歩数補正機能を備えた軽量トラッカーに引き寄せられ、サイズカテゴリー全体で台数が拡大しています。

猫専用のウェアラブルは依然として数量は少ないものの、夜間の活動や隠密行動に適した行動分析に焦点を当てた研究開発が拡大しています。超軽量タグと、グルーミングやトイレの頻度の微妙な変化にフラグを立てるアルゴリズムは、ネコ科動物によく見られる腎臓や甲状腺の問題の検出に役立ちます。コンパニオンアニマルを超えて、馬や介助動物のための専門的なデバイスは、堅牢性とバッテリ寿命の延長を優先します。動物種に特化した分析のためにファームウェアをモジュール化するベンダーは、ハードウェアを再設計することなく、隣接するニッチに参入することができます。

エンドユーザー別:家庭での所有が優勢、診療所が加速

2024年のペット用ウェアラブル市場売上の78.54%は家庭でのペット飼育者が占めており、このカテゴリの消費者起点を反映しています。ゲーム化されたダッシュボード、ソーシャル共有機能、洗練された産業デザインは、最大の採用層を構成する技術に精通したミレニアル世代と共鳴しています。しかし、動物病院や診療所は、CAGR 15.56%で最も急速に成長している採用グループです。プロ仕様のセンサーを使えば、術後のケア中に心電図や体温を継続的にモニタリングできるため、手動でのチェックが減り、精度が向上します。

また、診療所での採用により、飼い主は互換性のある家庭用デバイスを購入するようになり、医療現場でのデータの継続性が強化されます。政府機関やK-9ユニットは、堅牢なハードウェアと暗号化されたデータ・チャネルを必要としますが、シェアはそれほど高くありません。専門家の間での今後の成長は、転帰の改善の証拠と、遠隔モニタリングを請求可能なサービスとして認識する償還モデルにかかっています。

接続モード別: ハイブリッド・オプションが台頭する中、スタンドアロンGPSがリードを維持

スタンドアロンGPSは、2024年のペット用ウェアラブル市場規模の45.50%を占め、屋外での冒険やWi-Fiがまばらな農村環境での信頼性が高く評価されています。しかし、バッテリ消費量とサブスクリプション料金が、一部のセグメントにとっては手頃な価格の制約となっています。LTE、Wi-Fi、Bluetoothを組み合わせたハイブリッド・マルチ・コネクティビティ・ソリューションは、利用可能な最も低コストのネットワークに切り替えるため、CAGR 14.45%と最も速い成長を記録しています。このアダプティブ・ルーティングは、Wi-Fiアクセス・ポイントやBluetoothビーコンを介してポーズを三角測量することで、データ料金を下げ、屋内精度を向上させます。

デバイス・メーカーは、カバレッジを犠牲にすることなくバッテリーを長持ちさせるために、低消費電力の広域ネットワークも試しています。クラウドプラットフォームは生データを実用的な洞察に変換するため、持続的な接続性はミッションクリティカルになっています。飼い主は、公園、家、車などをシームレスにローミングすることを期待しています。そのため、ネットワークの移行を自動的に管理するソフトウェア定義無線が、ペット用ウェアラブル市場全体の標準になると思われます。

地域分析

ペットの飼育率の高さ、可処分所得、成熟した獣医インフラにより、北米が2024年の世界売上高の39.60%を占めトップ。病院はコネクテッド・カラーを頻繁に推奨し、保険会社は機器メーカーと連携してコンプライアンス遵守のための保険料割引を提供。一流ブランドの存在と堅牢な電子商取引ロジスティクスにより、新製品の展開が加速しています。データプライバシーに関する規制は依然として厳しく、後に世界的なベストプラクティスに影響を与える暗号化標準の早期採用を奨励しています。

アジア太平洋地域は、都市化、所得の増加、ペットのヒューマニゼーションという文化的トレンドが融合し、年平均成長率15.87%と最速の予測値を記録。中国、韓国、インドのミレニアル世代とZ世代の消費者は、コンパニオンアニマルの健康的な長生きを約束する技術対応ソリューションを好みます。現地のメーカーはグローバルブランドと手を組み、言語設定、地図範囲、支払い方法をカスタマイズしています。動物福祉基準の改善に向けた政府の取り組みが、主要都市での普及をさらに後押ししています。

ヨーロッパは、厳格な安全ガイドラインと、予防的モニタリングに報いる包括的なペット保険の普及が特徴で、依然として大きな貢献をしています。メーカー各社は、消費者の持続可能性への期待に応えるため、エコフレンドリーな素材や循環型経済へのアプローチを重視しています。中南米と中東・アフリカのシェアは、全体としては小さいものの、上昇傾向にあります。スマートフォンの急速な普及とソーシャル・メディアによるスマート首輪の知名度が認知度を高めていますが、デバイスの高価格が普及を抑制しています。地域販売業者は分割払いプランとエントリーモデルを模索し、需要を刺激。メキシコやベトナムの組立施設を含むグローバルブランドによるサプライチェーンの多様化により、納期が短縮され、関税が引き下げられる可能性があり、発展途上地域全体の将来の成長をサポート。

競争環境

ペット用ウェアラブル市場は、電子機器大手、ペットケア関連コングロマリット、ベンチャー企業が混在しており、依然として適度に断片化されています。Tractiveはサブスクリプションの収益化に注力しており、年間売上は1億ユーロを超え、100万人以上の有料ユーザーを獲得しています[1]。ガーミンは、数十年にわたるナビゲーションの専門知識を生かし、頑丈さとバッテリーの耐久性を優先するアウトドア愛好家にサービスを提供しています。

PetPaceのような新興イノベーターは、2025年IoTブレークスルー賞を受賞した臨床グレードのマルチセンサーアレイで差別化を図っています。Invoxiaは、レーダー・ベースのモニタリングを応用して、直接皮膚に触れることなく呼吸パターンを測定します。Bionet Americaは、クリニックのダッシュボードにデータをストリーミングするVEMOワイヤレスECGパッチで獣医師をターゲットにしています。部品コストが低下し、オープンソースのファームウェアが参入障壁を下げ、隣接するIoTセグメントからの新規参入者を引きつけるため、競争激化は先鋭化すると予想されます。

戦略的パートナーシップによる差別化 Bond VetとDomoの提携は、リアルタイムのアナリティクスを活用してクリニックの運営を強化し、ケアプランをパーソナライズします[2]。Tractiveは、自然保護団体と協力することで、ブランドの信頼性を強化し、アウトドア・ライフスタイルの魅力を広げています。一部のベンダーは、純粋なハードウェアではなく、データリッチなエコシステムの構築を目指しており、縦断的な健康記録が保険、栄養、遠隔医療サービスからの将来の収益の柱となることに賭けています。

最近の産業動向

- 2025年4月 Bond Vet社はDomo社と提携し、AIを活用したデータ技術を導入。

- 未定2024年10月 Mella Pet CareはVetsterと提携し、医療モニタリング機器を遠隔医療プラットフォームに統合。

ペットウェアラブル産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場促進要因

4.1.1 定期収入を促進するサブスクリプションベースのペットウェルネスエコシステム

4.1.2 獣医向け遠隔医療プラットフォームとウェアラブルの統合の高まり

4.1.3 世界的なペットの人間化と予防医療支出の増加

4.1.4 ウェアラブルデータと連動したペット保険プランの世界的拡大

4.1.5 AIを活用した分析によるペットの健康予測洞察の強化

4.2 市場の阻害要因

4.2.1 製品のプレミアム価格設定

4.2.2 データのプライバシーとセキュリティに対する消費者の懸念の高まり

4.2.3 各市場における断片的な接続性と認証基準

4.3 サプライチェーン分析

4.4 規制の見通し

4.5 技術的展望

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争相手のライバル関係

4.7 データセキュリティとプライバシーへの影響評価

5. 市場規模と成長予測(金額別)

5.1 スマートカメラ

5.1.1 スマートハーネス&ベスト

5.1.2 スマートタグ&その他

5.2 アプリケーション別

5.2.1 識別と追跡

5.2.2 モニタリング&コントロール

5.2.3 医療診断・治療

5.2.4 安全・セキュリティ

5.3 動物の種類別

5.3.1 犬

5.3.2 猫

5.3.3 その他のコンパニオンアニマル

5.4 接続モード別

5.4.1 スタンドアロンGPS

5.4.2 Wi-Fiのみ

5.4.3 セルラー接続

5.4.4 ハイブリッド・マルチコネクティビティ

5.5 エンドユーザー別

5.5.1 家庭のペットオーナー

5.5.2 動物病院・診療所

5.5.3 その他

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東&アフリカ

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場シェア分析

6.2 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)}

6.2.1 Tractive GmbH

6.2.2 Fi (SmartDog LLC)

6.2.3 Garmin Ltd.

6.2.4 Mars Inc. (Whistle)

6.2.5 FitBark Inc.

6.2.6 Pawfit (Latsen Technology)

6.2.7 Loc8tor Ltd.

6.2.8 Dogtra Co.

6.2.9 PetPace Ltd.

6.2.10 Pod Trackers

6.2.11 Ceres Tag

6.2.12 Sure Petcare (CFX-Mars)

6.2.13 Wagz Inc.

6.2.14 PitPat Ltd.

6.2.15 PetSafe (Radio Systems Corp.)

6.2.16 Halo Collar Co.

6.2.17 Xiaomi (Petkit)

6.2.18 Otto Petcare Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***