細胞治療の世界市場(2025-2030):療法種類別、細胞種類別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

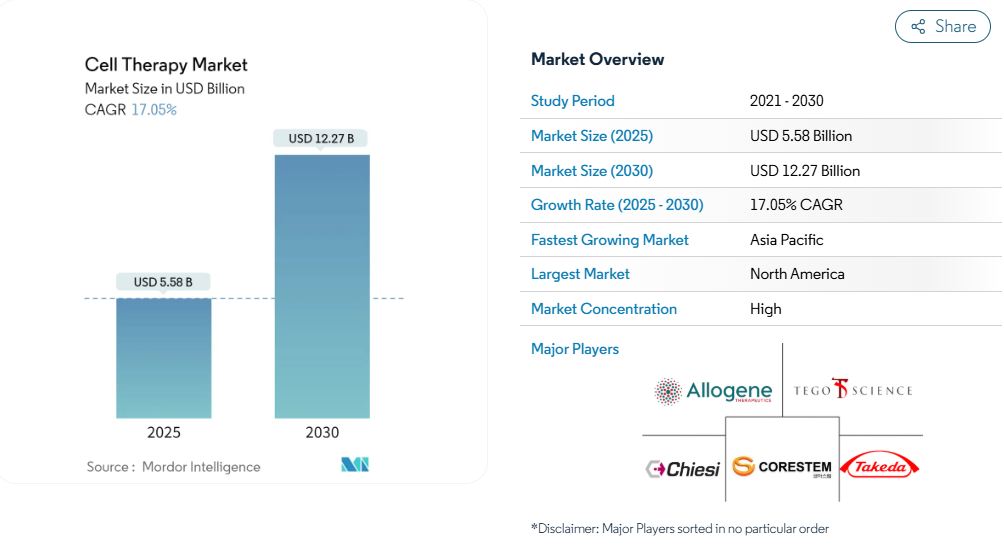

細胞治療市場は2025年に171億3,000万米ドル、2030年には298億8,000万米ドルに達すると予測され、年平均成長率は11.77%で推移します。

FDAとEMAの継続的な承認、モジュール式製造への投資の拡大、疾患特異的な臨床パイプラインは、実験的プログラムから日常診療への決定的な移行を示唆しています。

CAR-Tの早期承認、既製同種製剤の急速な進歩、AIを活用したバイオプロセスにより、生産能力のボトルネックが緩和される一方で、患者までの時間が短縮されます。米国とドイツにおける償還の明確化、アジア太平洋地域のCDMOのスケールアップ、神経系の画期的な指定は、対応可能な集団を腫瘍学以外にも拡大します。

これらの要因が相まって、製薬大手は差別化されたプラットフォームと地域密着型の供給を確保しようと競争し、高い競争力を維持しています。

レポートの要点

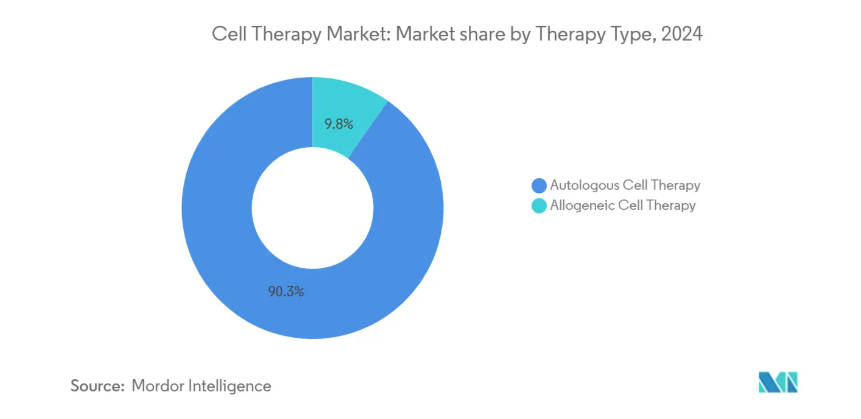

- 治療の種類別では、2024年の細胞治療市場シェアは自家製品が90.25%でトップ、同種プラットフォームは2030年まで年平均成長率12.56%で推移。

- 細胞の種類別では、造血幹細胞が2024年の細胞療法市場規模の45.65%を占め、NK細胞プログラムは年平均成長率12.78%で拡大中。

- 用途別では、がん領域が2024年に38.40%の売上を占め、神経疾患は2030年までのCAGRが13.10%と予測されています。

- エンドユーザー別では、病院・診療所が2024年の細胞治療市場規模の64.67%を占め、専門医療センターがCAGR最速の12.89%を記録。

- 地域別では、2024年に北米が53.40%の売上シェアを占め、アジア太平洋地域は2030年まで年平均成長率14.01%で成長する見込み。

自家CAR-T療法の商業的上市の増加

イデカブタジェンビクリューセルとチルタカブタジェンオートリューセルのセカンドライン承認取得により、対象となるアメリカの患者数は3倍の4万5,000人以上となり、即座に収益が増加し、CDMOの拡大パイプラインが正当化されました。全奏効率69.1%対サルベージレジメンの35%という実臨床データは、支払者の支持を確固たるものにしましたが、世界的な製造能力は現在のところ年間25,000治療が限界であり、開発者はサプライチェーンとの提携を優先せざるを得ません[1]。

病院ベースの細胞療法製造施設の拡大

現在、学術施設の63%が院内でCAR-Tス イートを稼働させており、静脈から静脈までの期間を28日から7日 に短縮し、物流コストを最大20%削減しています。規制当局は、バッチテストを調和させるための複数施設ガイダンスを発行していますが、各施設には1500万~2500万米ドルの初期投資が必要であり、小規模病院による導入が制限され、アクセス格差が拡大する可能性があります。

EUにおける国内償還パスウェイ

ドイツのNUBメカニズムでは、2024年に180の細胞治療薬のうち75%が承認され、30万~40万ユーロの価格差を埋める一方、より長期的なDRG統合を形成する実臨床エビデンスを構築。フランスと英国の同様のファストトラック制度は、世界中の支払者の意思決定に影響を与えるデータプールを増幅します。

AI最適化細胞増殖バイオリアクター

オムニアバイオのクローズドループリアクターは、センサー駆動のパラメーター制御により、商品原価を半減し、バッチ不良を5%以下に削減。規制当局がAI/MLバリデーションの青写真を公開、細胞治療市場全体での幅広い展開を後押し

個別化された自己製剤の高いコスト・オブ・グッズ

自己細胞生産は、労働集約的な14~21日サイクルとバッチ固有のリリースアッセイによって、患者1人当たり平均15~30万米ドル。品質管理だけでも50,000米ドルに達する可能性があり、依然としてほとんど自動化できないため、価格競争の激しい医療制度では償還が困難です。

ウイルスベクターとプラスミドのサプライチェーンのボトルネック

高品位ベクターの世界的な需要は生産能力を200-300%上回っており、上位5社が生産量の70%以上を占めています。ベクターの不合格率は20-25%で、ベクター不足を深刻化させ、保証枠のない小規模スポンサーの臨床スケジュールを遅らせています。

セグメント分析

治療の種類別: 同種療法プラットフォームが自家療法の優位性に挑戦

2024年の細胞治療市場シェアは自己由来製品が90.25%を維持する一方、同種細胞はリオンシルのファースト・イン・クラスの承認を背景に年平均成長率12.56%で拡大。同種細胞療法の製造コストは1回当たり25,000~50,000米ドルであり、より広範なアクセスを支えています。

免疫学的エンジニアリングにより、拒絶反応のない耐久性のある生着が可能なHLA編集移植片が提供されるようになり、自己移植アプローチが長年享受してきた適合性の優位性が損なわれています。ラージバッチの経済性により、1回の投与で数千人規模の治療が可能となり、細胞治療市場において自己由来システムは太刀打ちできない規模となっています。

細胞の種類別: 幹細胞の主役を越えて加速する免疫細胞

造血幹細胞は、成熟した移植プログラムにより、2024年の細胞療法市場規模の45.65%を占めていますが、NK細胞療法は、固形腫瘍のデータによりCAR-Tと比較して優れた安全性が確認されたため、毎年12.78%成長しています。神経修復をターゲットとする初期段階の多能性プラットフォームがパイプラインの幅を広げ、従来型の移植用途から収益を多様化。

NKモダリティはサイトカイン放出症候群を回避し、健康なドナープールから生産できるため、製造が合理化されます。樹状細胞、線維芽細胞、軟骨細胞への取り組みの拡大は、細胞治療産業のツールボックスを総体的に拡大し、それぞれが疾患特異的な利点を提供します。

用途別: 神経疾患が次世代の成長を牽引

2024年の売上高の38.40%をオンコロジーが占めるが、パーキンソン病およびその他の神経変性プログラムにより、神経領域のCAGRは13.10%に上昇。ベムダネプロセルのフェーズ1の結果は、フェーズ3のクリアランスを確保し、持続的なドパミンの回復を検証するもので、症状のコントロールというよりむしろ疾患の改善の可能性を示すもの。

心疾患、自己免疫疾患、眼科領域の候補化合物の追加により、がん領域のキャッシュフローへの依存度が低下。多様な疾患別適応症は細胞治療市場を拡大し、治療カテゴリー間の規制リスクを分散。

エンドユーザー別:成長の触媒として専門センターが台頭

2024年の細胞治療市場規模の64.67%は病院・診療所が占めますが、複雑な投与プロトコルが集中的な専門知識を必要とするため、専門施設は年平均成長率12.89%を記録しています。アフェレーシス、凍結保存、CRS管理に特化した施設は、一般病院の平均を上回る95%以上のバッチ成功を達成。

学術機関は依然として創薬エンジンであり続けていますが、商業CDMOが規模を提供することで、小規模なイノベーターは資本集約的な施設を所有することなく進歩を遂げることができます。

地域分析

北米は2024年の売上高の53.40%を占め、同年の10件のFDA承認とメディケアのMS-DRG 018支払い基準額274,413米ドルに支えられています。年間20億米ドルを超える継続的な国内投資により、回復力のあるキャパシティと安定した償還が確保され、施術件数が増加。カナダの規制調整とメキシコのUSMCA貿易ルール内での費用対効果の高い製造は、大陸部での供給の優位性を強化します。

ヨーロッパは依然として科学の中心地であり、ドイツのNUBは2024年に75%の承認率で180以上の申請を処理しますが、加盟国間の償還の不均一性が成長を抑制しています。病院免除ルートは治験責任医師主導の製造を支援しますが、適用範囲が異なるため、EU全域での上市は複雑です。

アジア太平洋地域のCAGRは14.01%で、ICH基準を満たしながらコストを最大40%削減する50億ドル超のCDMOの支出に支えられています。中国の国家的な細胞治療プログラム、日本の再生医療奨励策、韓国の戦略的なバイオマニュファクチャリング投資により、この地域は2028年までに世界の生産高の40%を供給することになり、細胞治療市場の支点は東側にシフトします。

競争環境

細胞治療市場の断片化は緩やかであるものの、M&Aの勢いは境界を変えつつあります。ロシュによる10億米ドルのポセイダ買収と、アストラゼネカによる2億4,500万米ドルのセレクティス買収は、同種異系と遺伝子編集機能に重きが置かれていることを反映しています。AIを活用したバイオリアクター、迅速な分析、免疫回避編集といった技術の習得は、価格圧力が強まる中で競争上の優位性を決定づけるもの。

新しいCARコンストラクト、ベクター技術、クローズドシステムプラットフォームをカバーする特許出願件数は2024年に2,000件を突破。CDMO間の統合により、製造と分析が統合され、所有権よりもスピードを優先する新興スポンサーにアピール。

神経変性、自己免疫治療、現行のCAR-Tコンストラクトに耐性のある固形癌にホワイトスペースが残されています。同種製剤の汎用性と自動化された低COG製造技術を併せ持つ新規参入企業は、今後のサイクルにおいてレガシーな自家製剤の既存企業を凌駕することになるでしょう。

最近の産業動向

- 2025年5月 2025年5月:サナバイオテクノロジーが、1型糖尿病において免疫抑制を必要としない初のインスリン産生同種細胞移植を報告。

- 2025年5月 FDAが劣性萎縮性表皮水疱症に対する初の自己皮膚細胞遺伝子治療薬Zevaskynを承認。

- 2025年4月 バーテックス社がTreeFrog社のC-Stem技術を膵島生産のスケールアップのため、契約一時金2,500万米ドルとマイルストーンでライセンス。

- 2025年3月 FDAが黄斑毛細血管拡張症2型に対する初の神経保護細胞治療薬ENCELTOを承認。

細胞治療産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 自己CAR-T療法の商業的上市の増加

4.2.2 病院を拠点とする細胞療法製造施設の拡大

4.2.3 EUにおける各国の償還制度(ドイツのNUBなど)

4.2.4 アジアにおける同種パイプラインのCDMO能力増強

4.2.5 AIに最適化された細胞拡張バイオリアクターがCOGを40%以上削減

4.2.6 ポイント・オブ・ケア治療用のオンサイト・マイクロ工場

4.3 市場の阻害要因

4.3.1 個別化された自己製剤のための高い原価

4.3.2 ウイルスベクターとプラスミドのサプライチェーンのボトルネック

4.3.3 編集後のゲノムの完全性に関する長期データが限られていること

4.3.4 ドナーの調達に関する環境、社会、ガバナンス(ESG)の精査

4.4 金額別/サプライチェーン分析

4.5 規制の状況

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模と成長予測

5.1 治療の種類別(金額別)

5.1.1 自家細胞療法

5.1.2同種細胞療法

5.2 細胞種類別(金額別)

5.2.1 幹細胞療法

5.2.1.1 造血幹細胞

5.2.1.2 間葉系幹細胞

5.2.1.3 人工多能性幹細胞

5.2.2 免疫細胞療法

5.2.2.1 T細胞療法

5.2.2.2 NK細胞療法

5.2.2.3 樹状細胞療法

5.2.3 線維芽細胞・軟骨細胞療法

5.3 用途別(金額別)

5.3.1 腫瘍

5.3.2 循環器疾患

5.3.3 整形外科・筋骨格系

5.3.4 神経疾患

5.3.5 自己免疫疾患

5.3.6 創傷治癒・皮膚科学

5.3.7 眼科領域

5.4 エンドユーザー別(金額別)

5.4.1 病院・クリニック

5.4.2 専門細胞・遺伝子治療センター

5.4.3 学術・研究機関

5.4.4 製造受託・CRO施設

5.5 地域別(金額別)

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Novartis AG

6.3.2 Gilead Sciences Inc. (Kite Pharma)

6.3.3 Bristol Myers Squibb Company

6.3.4 Johnson & Johnson (Janssen Biotech)

6.3.5 Legend Biotech Corporation

6.3.6 Fate Therapeutics Inc.

6.3.7 Bluebird Bio Inc.

6.3.8 Allogene Therapeutics Inc.

6.3.9 Sangamo Therapeutics Inc.

6.3.10 CRISPR Therapeutics AG

6.3.11 Mesoblast Limited

6.3.12 Vericel Corporation

6.3.13 Glycostem Therapeutics BV

6.3.14 Celyad Oncology SA

6.3.15 Iovance Biotherapeutics Inc.

6.3.16 CARsgen Therapeutics Holdings

6.3.17 JW Therapeutics Co. Ltd.

6.3.18 Takeda Pharmaceutical Company Ltd.

6.3.19 Astellas Pharma Inc.

6.3.20 Vertex Pharmaceuticals Inc.

6.3.21 Sanofi S.A.

6.3.22 Century Therapeutics Inc.

6.3.23 Be The Match BioTherapies

6.3.24 Lonza Group AG

6.3.25 Charles River Laboratories International Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***