膵がん治療薬&診断薬の世界市場(2025-2030):種類別、診断法、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

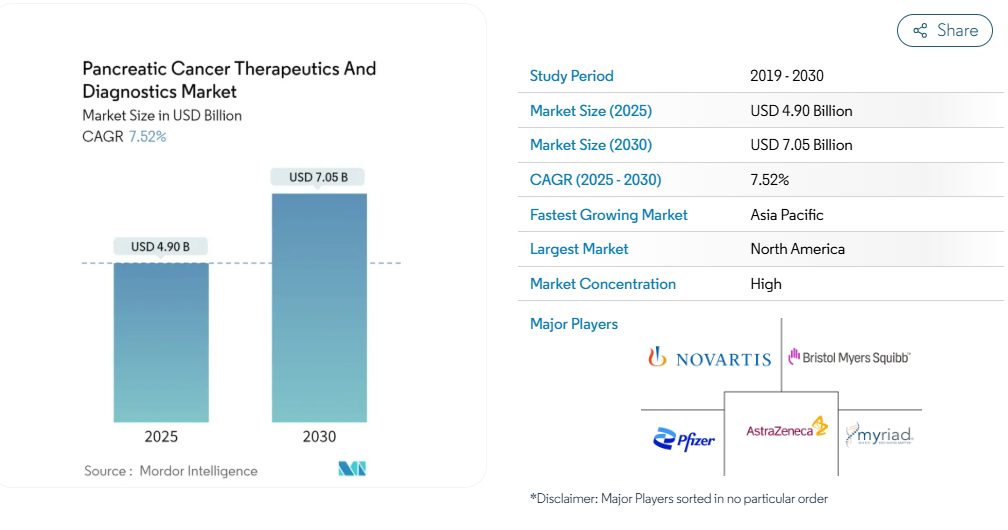

膵がん治療薬・診断薬市場規模は、2025年に49億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は7.52%で、2030年には70.5億米ドルに達すると予測されます。

膵がん治療薬と診断薬には、膵がんの診断とその後の治療のための医療処置が含まれます。膵臓癌の有病率や発生率の増加、分子生物学、薬剤開発、膵臓癌診断技術の進歩といった技術が、膵臓癌市場の成長に大きく関与しています。

研究開発イニシアチブの増加、有利な償還シナリオ、新規製品の発売により、市場は予測期間中に大きく成長する見込みです。例えば、2023年に発表されたオーストラリア膵臓がん財団の統計によると、2023年に膵臓がんと診断された患者は4,506人です。

膵臓がんは、2023年にオーストラリアで診断された疾患の中で8番目に多い有病率でした。このように、膵臓癌の負担の増大は、効果的な診断と治療に対する需要を高めると予想され、予測期間中の膵臓癌治療市場の成長を促進すると思われます。

膵臓がん治療薬の研究開発活動の高まりや大規模な製品パイプラインは、規制当局による製品承認を増加させる可能性があり、膵臓がんを治療するためのより多くの薬剤の入手可能性と可用性を高め、膵臓がん治療薬市場の成長に貢献します。

例えば、2023年2月には、第2相QUILT 88試験(NCT03563144)の完全登録コホートの更新結果が発表され、低用量化学放射線療法、N-803、PDL1 t-haNK療法の新規免疫療法併用プロトコルで治療した場合、転移性膵がんの3次治療患者の生存期間が2倍に延長することが示されました。これらの有望な結果は、転移性膵がん市場にとって重要な意味を持つ可能性があります。

また、2023年4月、カンタージア社は、ナデュノリマブと化学療法との併用による膵がん治療を評価するためにデザインされた第I/IIa相臨床試験CANFOURから新たな知見を報告しました。IL1RAPの腫瘍内濃度が高い患者はナデュノリマブ治療が有効。したがって、有望な臨床試験研究が製品承認につながり、予測期間中に市場を牽引することが期待されます。このように、膵臓癌の有病率の増加や研究開発活動の活発化など、前述のすべての要因が予測期間中の市場成長を後押しすると予想されます。しかし、診断と治療にかかるコストが高いことが、予測期間中の膵がん治療薬・診断薬市場の成長を抑制する可能性があります。

膵がん治療薬と診断薬の市場動向

予測期間中、化学療法セグメントが市場で大きなシェアを占めると予測

化学療法は、膵がん細胞の増殖と分裂を阻害することで膵がん細胞を死滅させる主要ながん治療法の1つです。これらの膵がん化学療法薬は全身治療薬であり、血流に乗って体中のがん細胞にダメージを与えます。残念ながら、化学療法は健康な細胞にもダメージを与え、大きな副作用を引き起こすことがあります。化学療法は膵臓腫瘍を縮小させ、増殖を防ぐ可能性があります。米国がん協会によると、膵がんの治療に使用される化学療法薬には、ゲムシタビン(ジェムザール)、5-フルオロウラシル(5-FU)、イリノテカン(カンプトサール)、 オキサリプラチン(エロキサチン)、アルブミン結合パクリタキセル(アブラキサン)、カペシタビン(ゼローダ)、シスプラチン、パクリタキセル(タキソール)、ドセタキセル(タキソテール)、イリノテカンリポソーム(オニバイド)など。膵臓癌の負担の増加、化学療法薬の開発の進歩、化学療法分野における研究の増加などの要因が、このセグメントの成長に寄与しています。主要企業は、化学療法のより優れた治療オプションを革新するための研究開発戦略に取り組んでいます。例えば、ロチェスター大学が2023年11月に発表した記事によると、同大学が開発した実験薬NP137は、ウィルモット癌機関で膵臓癌の臨床試験が検討されています。2022年1月、ZaiLab Limitedは、切除不能な局所進行膵がん患者に対するフロントライン治療としてゲムシタビンおよびナブパクリタキセルと併用投与した腫瘍標的領域の有効性を評価する第3相試験であるPANOVA-3試験において、中華圏で最初の患者の治療に成功したことを報告しました。したがって、新たな化学療法を革新するための研究開発活動の活発化が、予測期間中の膵がん治療市場を牽引すると期待されます。このように、特に膵腺癌治療市場や膵腫瘍学において、膵癌に対する効果的な治療選択肢に対する需要が急増していることから、同分野は予測期間中に大きな成長が見込まれます。

北米が市場で大きなシェアを占め、予測期間中も成長が期待される市場

南米アメリカは、膵臓癌の罹患率の上昇、支援的な償還政策、高い医療費により、大きな市場シェアを維持する見込みです。カナダ癌協会による2023年5月の統計によると、2023年には7,200人のカナダ人が膵臓癌と診断され、男性4,000人、女性3,200人が罹患しています。膵臓がん患者の増加は、同地域における膵臓がん診断市場および治療に対する需要を促進する可能性があります。さらに、アメリカFDAは、臨床段階にある医薬品を承認することで、臨床開発を加速し、膵臓がん治療薬および診断薬市場の成長を強化するための措置を講じています。例えば、2022年9月、FDAは新規PD-L1/4-1BB二重特異性抗体ATG-101を膵がん患者の治療薬として希少疾病用医薬品に指定しました。また、同地域における研究調査や臨床試験への注目の高まりや、学会や財団による資金提供のための協力体制も、市場の成長を後押ししています。例えば、2022年3月、Pancreatic Cancer Convergence Dream Teamは、Lustgarten FoundationとStand Up to Cancer (SU2C)のイニシアチブであるPancreatic Cancer Collectiveから、より良い治療法を明らかにするために膵臓がんの腫瘍形質を研究する新たな臨床試験のための資金提供を受けました。このような民間団体や政府機関による膵がん治療薬開発への資金提供は、北米の膵がん治療薬市場を押し上げると期待されています。企業や研究機関は研究開発に投資し、共同研究や提携などさまざまな戦略を採用しています。例えば、Seqsterは2022年1月、膵炎や膵臓がんに苦しむ人々にリソースを提供する非営利団体であるThe National Pancreas Foundationと複数年のパートナーシップを結び、国内最大かつ最も包括的な膵疾患患者レジストリを構築しました。このレジストリはSeqsterの技術を利用してあらゆる電子カルテ(EHR)、ゲノムDNA検査、ウェアラブル機器や遠隔モニタリング機器に接続し、患者に完全な縦断的健康記録をリアルタイムで提供します。このように、膵臓がんの罹患率の上昇や政府による支援的な償還政策など、上記の要因はすべて、予測期間中に北米の膵臓がん診断市場の成長を後押しすると予想されます。

膵がん治療薬および診断薬産業の概要

膵がん治療薬市場は競争が激しく、多くの主要企業が市場を支配しています。Novartis AG、Pfizer Inc.、Immunovia AB、AstraZeneca PLC、Myriad Genetics Inc.、Viatris Inc.などの大手市場プレイヤーの存在が競争を激化させています。市場プレイヤーは、市場での競争激化を維持するために、膵臓癌治療薬への研究開発投資の増加、合併、買収、製品革新などの戦略を採用しています。

膵がん治療薬・診断薬市場ニュース

- 2024年2月 米国食品医薬品局はイリノテカンリポソームとオキサリプラチン、フルオロウラシル、ロイコボリンを併用した転移性膵腺癌の一次治療薬として承認。今回の承認は、転移性膵腺がん患者を対象に本剤の有効性を評価した無作為化試験NAPOLI 3(NCT04083235)に基づいています。

- 2024年1月 米国食品医薬品局(FDA)は、膵がん患者に対する治療薬として、植込み型イオントフォレーシス製剤ACT-IOP-003の治験薬申請を承認。

膵がん治療薬・診断薬市場レポート – 目次

1. 序論

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 膵臓がんの発生率と有病率の増加

4.2.2 分子生物学、薬剤開発、診断技術の進歩

4.3 市場の阻害要因

4.3.1 診断と治療に伴う高コスト

4.3.2 厳しい規則性ガイドライン

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額別市場規模-米ドル)

5.1 種類別

5.1.1 治療薬

5.1.1.1 標的療法

5.1.1.2 化学療法

5.1.1.3 手術療法

5.1.1.4 その他の治療法

5.1.2 診断

5.1.2.1 画像診断

5.1.2.2 生検

5.1.2.3 内視鏡超音波検査

5.1.2.4 その他の診断法

5.2 エンドユーザー別

5.2.1 病院および診療所

5.2.2 その他のエンドユーザー

5.3 地域別

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 ヨーロッパ

5.3.2.1 イギリス

5.3.2.2 ドイツ

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 インド

5.3.3.4 オーストラリア

5.3.3.5 韓国

5.3.3.6 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 GCC

5.3.4.2 南アフリカ

5.3.4.3 その他の中東・アフリカ地域

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 その他の南米アメリカ

6. 競争環境

6.1 企業プロフィール

6.1.1 Myriad Genetics Inc.

6.1.2 Novartis AG

6.1.3 ClearNote Health

6.1.4 AstraZeneca PLC

6.1.5 Prestige Biopharma

6.1.6 Boston Scientific Corporation

6.1.7 FUJIFILM Holdings Corporation

6.1.8 Canon Inc. (Canon Medical Systems Corporation)

6.1.9 Immunovia AB

6.1.10 Apexigen Inc.

6.1.11 Pfizer Inc

6.1.12 F Hoffmann-La Roche AG

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***