凍結療法の世界市場(2025-2030):製品種類別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

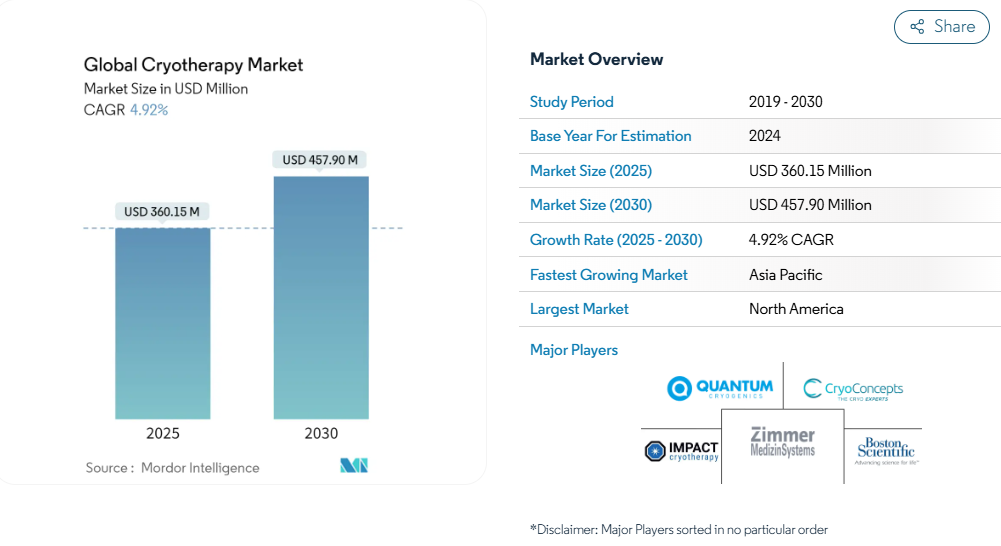

クライオセラピーの世界市場規模は2025年に3,601億5,000万米ドル、2030年には4,579億5,000万米ドルに達すると予測、2025-2030年のCAGRは4.92%と予想されています。

この軌跡は、クライオセラピー市場が、皮膚科処置の増加、非侵襲的疼痛管理、フランチャイズネットワークの拡大に支えられ、専門的な医療用途から幅広いウェルネス採用へとシフトしていることを裏付けています。

窒素消費量を低減する機器の革新、新たな電気システム、データ豊富なアスリート回復プラットフォームが臨床と消費者に受け入れられています。クライオセラピー市場は現在、北米が最も高い地域シェアを占めていますが、アジア太平洋地域が最も早い地域年平均成長率(CAGR)を達成し、都市部のウェルネス支出と現地の製造規模の恩恵を受けているため、リバランスが始まっています。

規制の二重構造も成長を形成しています。ターゲットデバイスがFDAの認可を取得する一方で、全身チャンバーはウェルネス専用であり続け、価格設定、償還、市場参入戦略の舵取りをしています。

レポートの要点

- 用途別では、皮膚科が2024年に31.20%の売上シェアを占め、腫瘍科は2030年まで5.65%のCAGRで拡大すると予測。

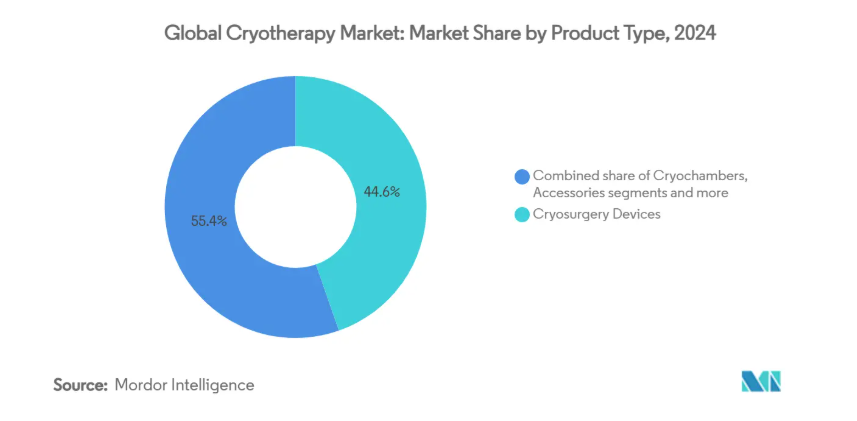

- 製品種類別では、2024年の凍結療法市場シェアは機器が44.00%でトップ、消耗品は2030年までCAGR 5.29%で成長すると予測。

- エンドユーザー別では、病院と専門クリニックが2024年のCryotherapy市場規模の53.82%を占め、CDMO/CMOが2025-2030年の予想CAGRで6.45%と最高を記録。

- 地域別では、北米が2024年の売上高の42.23%を占め、アジア太平洋地域は2030年までのCAGRが6.89%で推移。

皮膚科・美容施術の急増

皮膚科クリニックは、一般的な健康法から、保険料が高く設定され、保険会社から認められるエビデンスに裏打ちされた治療法へとシフトしています。メディケアのクライオニューロリシス(低温神経融解)の請求コードでは、低温を利用した神経切除術が保険適用されるようになり、医師の採用が広がっています。1回あたり50〜300米ドルのクライオフェイシャルは、病変の除去以外にも収益を拡大し、管理された凍結療法はウイルス性疣贅に対して文書化された有効性を示し、寒冷蕁麻疹は症例の2%未満であると報告されています。患者需要の増加、予測可能な償還、合併症発生率の低さにより、凍結手術市場において皮膚科が重要なユースケースとなっています。

非侵襲的疼痛治療への嗜好の高まり

11の無作為化試験を対象とした2025年のNature誌のメタアナリシスでは、全身凍結療法が炎症性IL-1βを低下させ、抗炎症性IL-10を上昇させることが確認され、鎮痛の主張が検証されました。臨床医は現在、関節炎、線維筋痛症、術後痛の補助療法として低温療法を推奨しており、オピオイドへの依存を減らしています。スポーツ医学では、ウェアラブルが乳酸とクレアチンキナーゼの低下を追跡し、アスリートが回復のタイミングを微調整するのに役立つことから、低温療法が主流となっています。このバイオマーカーの検証により、クライオサージェリー市場は集学的な疼痛プロトコルで目立つ存在であり続けています。

フランチャイズによる全身クライオセンターの拡大

フランチャイズ経営者は、標準化されたチャンバー、ソフトウェア、ブランディングを導入することで、独立型クリニックと比較して投資回収期間を短縮しています。Restore Hyper WellnessとiCRYOは、130万米ドル以下の初期資本で多店舗展開が可能であることを示しています。コロラド州やネバダ州では年齢制限を課していますが、米国のほとんどの州では非医療分類により、医師が所有しなくても拡大が可能です。このモデルの再現性は現在、アジア太平洋地域と一部のEU市場に移行しており、クライオサージェリー市場のフットプリントと消耗品のプルスルーを拡大しています。

メディケアと民間保険会社の保険適用拡大

ほとんどのクライオサージェリー・ウェルネス・サービスは現金払いのままですが、手続きコード0440T-0442Tは、メディケア・スケジュール内で標的クライオ神経融解を合法化しています。慢性閉塞性肺疾患と神経障害性疼痛に対する選択的な償還は徐々に進んでいます。臨床試験により有効性とコスト相殺が明らかになるにつれ、支払者の受け入れが改善され、保険顧客基盤が拡大し、クライオサージェリー市場の収益サイクルが安定することが期待されます。

有害事象と凍傷訴訟

2025年4月にパリで発生した致命的な窒素漏れは、チャンバーの設計と換気について世界的な監視の目を向けました。欧州産業ガス協会は、換気が不十分だと窒素が酸素を置換し窒息の原因になると警告。米国FDAのMAUDEファイルには、市販のクライオ・スプレーに関連した凍傷と蜂巣炎が記載。州の監視が緩いところでは賠償責任保険料が高騰し、オペレーターは酸素センサーやスタッフアラームを後付けするよう促され、クライオサージェリー市場全体のコスト構造を引き上げています。

多チャンバー設置のための高額設備投資

窒素ベースのホールボディユニットは1台で40,000~50,000米ドル、高級電気チャンバーは100,000米ドル以上。デュワー、排気システム、安全制御のための設備投資コストは、必要資本を倍増させる可能性があります。液体窒素の使用量は1回あたり4~10リットルで、1リットルあたり0.50~1.50米ドル。設備投資のハードルは、独立系企業の参入を遅らせ、統合を推し進め、サプライヤーの値引き交渉を行う大規模フランチャイズに有利。

セグメント分析

製品種類別: デバイスが優勢、消耗品は加速

低温療法機器は2024年の売上高の44.00%を占め、治療用低温療法の機器中心主義を裏付ける結果。組織接触型および噴霧型プローブは、センチメートル単位の精度が最も重要な皮膚科および腫瘍科に対応。電気式チャンバーは現在、運転コストの低減と運転音の静かさによって窒素式に対抗し、非臨床での採用を拡大しています。同時に、液体窒素、極低温グローブ、酸素センサー、フィルターカートリッジ、交換用シールなど、信頼できる消耗品の流れがベンダーの経済性を支えています。消耗品はすでにCAGR 5.29%で機器を上回っており、これは標準化された消耗品を一括購入する多拠点フランチャイズが牽引しているためで、Cryotherapy市場の永続的な年金モデルが強化されています。

用途別: 皮膚科が首位を維持する一方、腫瘍科が躍進

皮膚科は病変除去、クライオフェイシャル、にきびプロトコルの旺盛な需要により31.20%のシェアを維持。安定した規制ガイダンス、低い有害事象発生率、明確なペイコードにより、医療提供者の導入が容易。CAGR5.65%で拡大するユーティリティは、腎腫瘍、肝腫瘍、前立腺腫瘍に対するクライオアブレーションの低侵襲性と、化学療法による神経障害の軽減に有用であること。COP-Dスプレーシステムは、2024年のFDA認可により、呼吸器への応用がさらに強調されます[1]。スポーツ回復と慢性疼痛は、データ豊富なウェアラブルによって個別のクールダウンレジメンが正規化されるため、クライオセラピー市場の対応可能な基盤を拡大します。

エンドユーザー別:病院がリード、CDMO/CMOが勢いを増す

病院と専門クリニックは、既存のガスインフラと資格のあるスタッフが業務上の障壁を軽減するため、2024年の支出額の53.82%を占めました。ジョンズ・ホプキンスのような教育センターは、ヒトの腫瘍学プロトコルを改良するために動物実験を進めています。しかし、アウトソーシング・プロバイダーであるCDMO/CMOは、OEMがアセット・ライト・グロースを採用する中、年平均成長率6.45%を記録しています。アウトソーシングを利用することで、医療機器メーカーは資本を直接投下することなく、新たな地域にサービスの足跡を残すことができます。このモデルは、画像診断や透析に見られる傾向を反映したものであり、凍結療法市場のサービスレイヤーを高めています。

地域分析

北米が2024年金額の42.23%を獲得。高い可処分所得、成熟したスポーツ医学、有利なフランチャイズ規制が持続的需要を下支え。連邦法では、窒素チャンバーはウェルネス機器として扱われ、非医療機器販売のためのFDA機器市販前審査が免除されるため、展開が加速。とはいえ、コロラド州では医師の監督、ネバダ州では年齢のしきい値など、州によって要件にばらつきがあるため、コンプライアンスが複雑化し、プロトコルをカスタマイズできる全国展開の事業者が有利。

2030年までの年平均成長率(CAGR)が6.89%で最も急成長しているのはアジア太平洋地域。都市化、中間所得層の増加、ブティック・ウェルネス・チェーンの急増が普及を促進。日本は、数十年にわたる関節リウマチのデータを活用し、寒冷療法を広く一般に受け入れてもらうことで、先行者としての地位を維持。中国と韓国はチャンバーの現地生産を急ピッチで進め、輸入関税を削減してリードタイムを短縮。地域の事業者は低温療法をフェイシャルエステや従来型医療と統合し、ハイブリッドな消費者提案を行うことで低温療法市場を拡大。

ヨーロッパは着実な成長を維持していますが、2025年4月の窒素漏れ死亡事故以降、安全監視の強化に直面しています。各国の医療モニタリング機関は、酸素モニタリングシステムとスタッフの認定を義務付けるガイドラインを起草。同時に、EUの気候変動に関する法律が、グリーンアンモニア由来の窒素と低GWPクライオスプレーの採用に拍車をかけます。西欧のウェルネス拠点は富裕層から利益を得、東欧の私立病院はEU構造基金に関連したクライオアブレーション・スイートを導入し、安全への投資と臨床需要のバランスをとっています。

競争環境

競争は、機器製造、フランチャイズ・サービス提供、デジタル・ウェアラブル統合の3つの層にまたがり、適度に断片化された構造となっています。CRYONiQ、MECOTEC、Cryomed、°CRYO Scienceが主要な装置ベンダーです。これらのベンダーを合わせると、2024年には世界のチャンバーとプローブの20%弱を出荷。MECOTECが推進する、現場での窒素貯蔵を不要にする電気チャンバーは、消耗品の支出を削減することで、既存の窒素ベースのモデルを破壊する恐れがあります。

レストア・ハイパー・ウェルネス、iCRYO、デグリー・ウェルネスなどのフランチャイズ・オペレーターは、標準化された運営マニュアル[2]に支えられたターンキー立地を通じて、フットプリントの拡大を追求しています。デグリー・ウェルネスは、凍結療法に点滴、赤色光療法、赤外線サウナを組み合わせ、2023年に1店舗当たり平均565,260米ドルの売上高を生み出します。MECOTECとRestoreの2024年9月のパートナーシップは、233以上の店舗にハードウェアを配置し、フランチャイジーに機器のアップグレードを保証しながら、チャネルへのアクセスを確保する垂直的なカップリングを示しています。

NikeやHypericeなどのテック企業は、スマートウェアやポータブルクーラーに極低温機能を搭載しています。データ中心のエコシステムは、利用指標を収集し、クラウドダッシュボードにフィードし、定期的なソフトウェアサブスクリプションを刺激します。この収束は、耐久性のある機器とデジタルヘルスの境界線を曖昧にし、従来型のチャンバーメーカーが競争力を維持するためにIoTモジュールを組み込むことを促しています。機器の信頼性とクラウド分析の両方を使いこなすサプライヤーは、進化するクライオセラピー市場で優位に立つことができます。

最近の産業動向

- 2025年4月 ColdVentures がシード資金調達ラウンドを 250 万ドルの評価額で完了し、FDA クラス 1 医療機器 ColdVest を開発。

- 2024年9月 MECOTEC と Restore Hyper Wellness 社が、Restore 社の 233 を超える施設の電気チャンバーを対象とする複数年契約を締結。

世界の凍結療法産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 皮膚科・美容施術の急増

4.2.2 非侵襲的疼痛治療への嗜好の高まり

4.2.3 フランチャイズ化による全身クライオセンターの拡大

4.2.4 メディケアおよび民間保険会社の保険適用拡大

4.2.5 未報告:ウェアラブルへのアスリート回復データ統合

4.2.6 報告不足:グリーンアンモニア工場経由の液体窒素調達

4.3 市場の阻害要因

4.3.1 有害事象と凍傷訴訟

4.3.2 マルチチャンバー設置のための高額設備投資

4.3.3 過少報告:クライオスプレイに関するフルオロカーボン排出規制の強化

4.3.4 報告不足:肥料のピークにおける窒素サプライチェーンの混乱

4.4 金額/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 デバイス

5.1.1.1 組織接触プローブ

5.1.1.2 組織スプレープローブ

5.1.1.3 表皮および皮下凍結アブレーションデバイス

5.1.2 クライオチャンバー

5.1.3 極低温ガスおよび消耗品

5.1.4 付属品

5.2 用途別

5.2.1 腫瘍学

5.2.2 皮膚科学

5.2.3 循環器

5.2.4 痛み管理とスポーツ回復

5.2.5 その他の用途

5.3 治療の種類別

5.3.1 全身

5.3.2 部分ボディ

5.3.3 局所/アイスパック療法

5.3.4 低温手術

5.4 エンドユーザー別

5.4.1 病院および専門クリニック

5.4.2 外来手術センター

5.4.3 その他

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 南米アメリカ

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 その他の南米アメリカ

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 その他のヨーロッパ

5.5.4 アジア太平洋

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 オーストラリア

5.5.4.6 その他のアジア太平洋地域

5.5.5 中東・アフリカ

5.5.5.1 GCC

5.5.5.2 南アフリカ

5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Medtronic plc

6.4.2 Zimmer MedizinSysteme GmbH

6.4.3 CooperSurgical Inc.

6.4.4 Brymill Cryogenic Systems

6.4.5 Metrum CryoFlex

6.4.6 IceCure Medical Ltd.

6.4.7 Erbe Elektromedizin GmbH

6.4.8 Metcast Medical

6.4.9 CryoScience Ltd.

6.4.10 Impact Cryotherapy

6.4.11 CryoBuilt

6.4.12 MECOTEC GmbH

6.4.13 Galil Medical (Boston Scientific)

6.4.14 Cortex Technology

6.4.15 Quantum Cryogenics

6.4.16 Kriosystem Life

6.4.17 Varian Medical Systems

6.4.18 Sanarus Technologies

6.4.19 Shanghai Med-X Scientific

6.4.20 CPSI Biotech

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***