スマートピルドラッグデリバリーの世界市場(2025-2030):種類別、コンポーネント別、用途別、エンドユーザー別、疾患別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

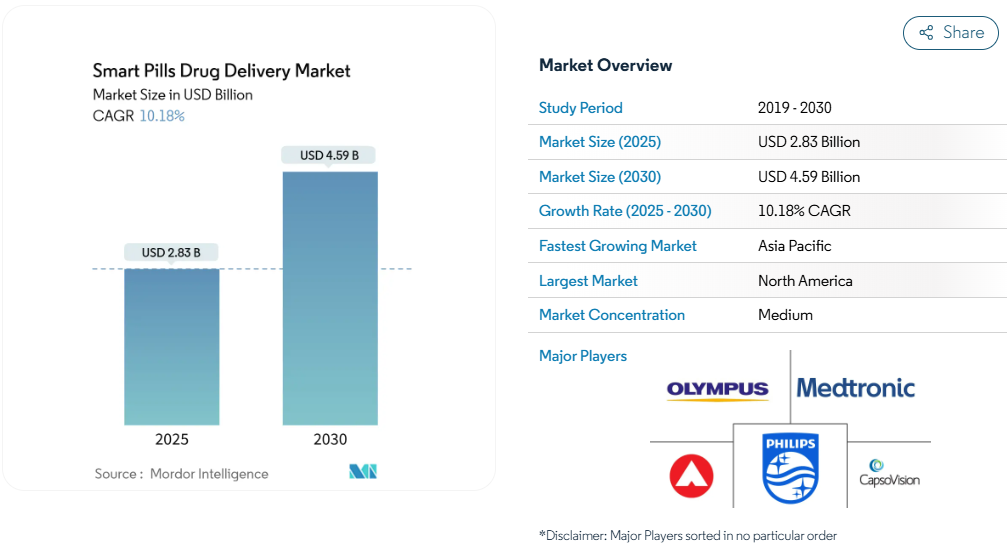

スマートピル薬物送達市場は、2025年に28.3億米ドルに達し、2030年には年平均成長率10.18%を反映して45.9億米ドルに成長すると予測されています。

小型化された電子機器、摂取可能なセンサー、AIアナリティクスの統合が進むことで、摂取可能な機器は精密医療の中核的な柱に位置づけられます。

最近のFDAのサイバーセキュリティ・ガイダンスと新興技術の暫定的適用パスウェイは、以前の規制と償還の障壁に対処し、より迅速な商業化への道を開きます。カプセル内視鏡は強力なインストールベースを維持していますが、治療ユースケースの拡大に伴い、薬物送達カプセルが最も勢いを見せています。

アジア太平洋地域の2桁成長率は医療投資の増加を裏付けており、北米は早期導入医療制度と旺盛なベンチャー資金による恩恵を受けています。大手機器メーカーがスマートピルのポートフォリオを追加し、専門性の高い新興企業がニッチなイノベーションを推進する中、競争は激化しています。

レポートの要点

- 種類別では、カプセル内視鏡が2024年の売上シェア41.34%でトップ、薬物送達カプセルは2030年までCAGR 14.56%で拡大予測。

- コンポーネント別では、摂取可能センサーが2024年のスマートピル薬物送達市場シェアの52.34%を占め、ソフトウェアと分析プラットフォームは2030年まで14.88%のCAGRで進展。

- アプリケーション別では、2024年に画像診断がスマートピル薬物送達市場規模の47.54%を占め、標的薬物送達は13.56%のCAGRで上昇。

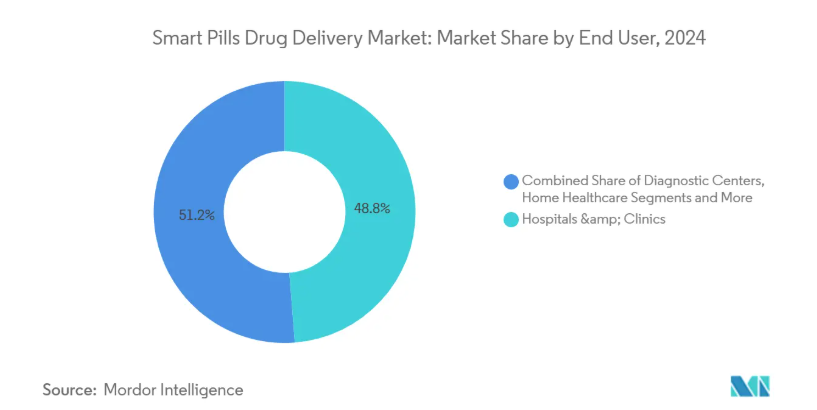

- エンドユーザー別では、病院・診療所が2024年の売上高の48.76%を占め、在宅医療がCAGR 13.64%で急成長中。

- 地域別では、北米が2024年に44.56%の市場シェアを占め、アジア太平洋地域は2030年まで13.24%のCAGRを記録。

GI診断におけるカプセル内視鏡の急速な普及

カプセル内視鏡検査はポリープ検出において従来型の大腸内視鏡検査に匹敵し、2024年の臨床試験ではプール検出率が0.61に達しました。鎮静剤投与や入院が不要なため、患者の受け入れ率も高くなっています。AIによる病変認識と磁気ステアリングにより、正確な位置特定が可能になり、標的治療への道が開かれます。このように、受動的なイメージングから自律的な介入へと進むカプセル内視鏡は、スマートピル薬物送達市場のイノベーションの中心であり続けています。

低侵襲の患者モニタリングへの嗜好

消費者はますます非侵襲的なモニタリングを好むようになり、腸内ガスを3次元的にマッピングし、リアルタイムで疾患バイオマーカーにフラグを立てる摂取可能なセンサーの普及を促進しています[2]。クラウドベースのAIは、生の信号を実用的なアラートに変換し、臨床での受け入れを拡大すると同時に、スマート錠剤の薬物送達市場を家庭での展開に備えます。

慢性疾患負担の増大とポリファーマシー

米国では、服薬不遵守により年間3,000億ドルのコストがかかっています。デジタル医薬品の研究では、重篤な精神疾患を抱える患者において、確認された摂取の中央値は75.9%であったと報告されています。色分けされた複数の服用量を提供する時限放出カプセルは、現在、FDAによる構成材料の認可を受け、商業化に向けて前進しています。医療システムが慢性疾患罹患率の上昇に直面する中、スマートピルは服薬アドヒアランスを最適化し、投与量を微調整するツールセットを提供します。

遠隔医療および遠隔服薬アドヒアランス・プラットフォームとの統合

コネクテッド・ヘルス・フレームワークは、摂取可能なセンサーをエッジデバイスと統合し、臨床医が直接訪問することなく患者を継続的にモニタリングできるようにします[3]。これらの機能は、エピソードケアを縦断的な洞察に変えることで、スマート錠剤薬物送達市場を強化します。

厳しいFDAとEMAのデバイスと薬剤の組み合わせ承認パス

スマートピルは多くの場合、クラスIII審査に該当し、長期の臨床試験と広範なサイバーセキュリティ文書が要求されます。FDAは現在、AI機能に対する所定の変更管理計画も要求しています。EMAの規則と並行して進めることは、コストを増加させ、複数地域での展開を遅らせ、スマートピル薬物送達市場の成長軌道を抑制する可能性があります。

センサーからクラウドへのデータフローによるサイバーセキュリティリスク

相互接続されたカプセル、ウェアラブル、アプリ、クラウドは、大きな攻撃対象領域を形成します。FDAガイダンスの草案では、安全な設計とライフサイクル管理が義務付けられており、メーカーは暗号化、認証、市販後のパッチ適用に多額の投資を迫られています。ランサムウェアを警戒する病院では、ネットワーク接続された摂取物の追加に慎重な姿勢を崩さず、導入が鈍化。

セグメント分析

種類別: 薬物送達アプリケーションがイノベーションを促進

薬物送達カプセルのCAGRは14.56%と最も高いが、カプセル内視鏡は2024年の売上高の41.34%を占めました。この乖離は、各社が正確な投与にスマートピルを活用することによる市場の治療シフトを示しています。MITの週1回投与リスペリドンカプセルは、精神科での持続的投与を検証し、新たなケアモデルを明確にしました。アクティブポンプカプセルは現在、バイオマーカーの感知とオンデマンドリリースを組み合わせ、クローズドループ治療を可能にし、スマートピル薬物送達市場の臨床的価値を高めています。

薬物送達ツールは、炎症性腸疾患や限局性がんなどのアンメットニーズに応えます。磁気ナビゲートカプセルは、臨床医が興味のある部位に留まることを可能にし、受動的な移動というこれまでの限界を克服します。これらのデバイスの臨床試験が進むにつれて、医療従事者はより良い転帰と全身的な薬物曝露の低減を期待し、採用を強化しています。

コンポーネント別 ソフトウェアプラットフォームが金額別移行を獲得

インジェスチブル・センサーの売上は52.34%でしたが、AI主導のソフトウェア・プラットフォームはCAGR 14.88%と最も急成長しました。プロバイダーはデータよりも洞察を求め、摂取パターン、病変画像、生理学的信号を解釈する分析に価値をシフト。アルゴリズムの変更管理に関するFDAのガイダンスは、安全性を守りながら反復的なアップデートを促進します。このような規制の明確化により展開が加速し、スマートピル薬物送達市場内部で分析層への信頼が深まります。

ウェアラブル・レシーバーはカプセルとクラウドの橋渡しをし、接続性の低い環境でも中断のないデータフローを確保します。センサーの小型化が進むにつれて、関係者はpH、温度、圧力のセンシングを統合したマルチパラメーターチップを期待しており、臨床的意味を導き出す上でのソフトウェアの役割がさらに増大します。

アプリケーション別: 標的送達が治療パラダイムを変革

2024年の売上は画像診断が47.54%を占めるが、CAGR13.56%で成長を牽引したのは標的薬物送達。マルチモーダル放出プロファイルを備えた磁気誘導カプセルは、化学療法、超音波療法、光線療法を疾患部位に直接送達します。このような精度は全身毒性を低減し、局所的な介入を推進する腫瘍学と一致するため、スマートピル薬物送達市場を推進しています。

服薬アドヒアランスの追跡は、診断と治療の機能を融合させ、生理学的反応を捉えながら服用量を検証します。集計されたデータセットは集団健康分析に役立ち、支払者は服薬アドヒアランス・プログラムのベンチマークを行い、処方戦略を改善することができます。

エンドユーザー別:在宅医療がアクセシビリティを促進

2024年の売上は病院と診療所が48.76%を占めるが、在宅医療は遠隔医療インフラの成熟に伴いCAGR 13.64%で進展。メドトロニックのPillCam Genius SB Kitは、患者が自宅で処置を完了できるため、施設のボトルネックを軽減。簡素化されたユーザーインターフェースと自動化されたデータアップロードにより、三次医療センター以外へのアクセスが拡大し、スマートピル薬物送達市場のユーザーベースが拡大。

診断機関はカプセル内視鏡検査通訳サービスの需要を維持し、研究機関は次世代プロトタイプを試験的に導入します。在宅医療モデルは、入院費削減という支払側のインセンティブに合致し、分散型医療を加速。

疾患別: がん領域への応用が成長を加速

2024年の売上は消化器疾患が53.42%を占めますが、ナノロボットに対応したカプセルが腫瘍の微小環境に浸透するにつれて、腫瘍学のCAGRは14.23%に達します。センシングと薬物放出モジュールを搭載したスマートピルは、リアルタイムのバイオマーカーの変化に投与量を適応させ、治療を調整し、精密腫瘍学におけるスマートピル薬物送達市場の可能性を強調します。

摂取可能なバルーンや栄養吸収調整剤により、肥満や代謝異常の用途が出現。このような技術革新は収益源を多様化し、学際的な共同研究を誘致します。

地域分析

2024年の売上は北米が44.56%を占め、FDAのパスウェイと強力なベンチャー資金に支えられています。CMSのTransitional Coverage for Emerging Technologiesは、画期的な医療機器の償還を迅速化し、回収リスクを低減。国防予算は16億6,000万米ドルを化学・生物学的対策に充てており、その一部は摂取可能な診断薬に充当されています。これらの要因により、スマートピル薬物送達市場における地域のリーダーシップは確固たるものとなっています。

2030年までの年平均成長率は13.24%で、アジア太平洋地域が最も急成長しています。日本の医薬品医療機器総合機構は認可を加速し、中国のデジタルヘルス投資はスマート錠剤を慢性治療プラットフォームに統合。インドの医療機器規則2018が分類とコンプライアンスを明確化し、現地生産を奨励。電子機器製造における規模の経済が単価を引き下げ、地域的な普及を促進。

ヨーロッパはデータ保護が厳しい中で安定した成長。ドイツ、英国、フランスは、スマートピルとAI解釈を組み合わせた病院のパイロット事業を紹介。EUの医療機器規制は安全性を保証しますが、認証サイクルが長くなるため、企業はまず北米を展開することになります。南米と中東・アフリカは、医療アクセスが拡大するにつれて導入が拡大しているものの、まだ始まったばかりです。

競争環境

市場は依然として適度に断片化されています。メドトロニック、オリンパス、フィリップスは流通規模を活かしてスマートピルを世界的に商品化しており、CapsoVision、etectRx、Proteus Digital Healthはアドヒアランス・モニタリングに特化しています。製薬企業とハイテク企業の提携がコンビネーション製品を加速。AI病変検出、エネルギーハーベスティング回路、トリガー式薬物放出メカニズムに焦点を当てた特許競争。

戦略的な動きとしては、メドトロニックが2024年に発売したピルカムジーニアスSBキットがあり、自宅での処置用に触覚による警告が追加されたほか、DARPAの助成金により軍の創傷モニタリング用の摂取物のプロトタイプに資金が提供されています。etectRxのような新興企業は、薬物摂取追跡のFDA認可を取得し、製薬スポンサーとデータライセンス契約を締結しています。臨床性能と規制当局の承認が主な差別化要因であるため、価格競争は依然として低調。

最近の産業動向

- 2025年6月 マサチューセッツ工科大学(MIT)の研究者が、週1回投与で7日間にわたり安定した血漿中濃度を維持するリスペリドンカプセルの第3相試験の成功を報告。

- 2025年2月 DARPA(国防高等研究計画局)が、自律型創傷治療装置に焦点を当てた「兵士の生存能力強化のためのバイオエレクトロニクス」プログラムを発表。

- 2024年12月 メドトロニック社がピルカムジーニアスSBキットの最初の摂取を完了。

- 2024年6月 南カリフォルニア大学が、胃がんに関連する胃ガスを検出できる GPS のようなスマート錠剤を発表。

スマートピル薬物送達産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 消化器診断用カプセル内視鏡の急速な普及

4.2.2 低侵襲な患者モニタリングへの嗜好

4.2.3 慢性疾患とポリファーマシーの増加

4.2.4 遠隔医療および遠隔服薬アドヒアランス・プラットフォームとの統合

4.2.5 ベンチャーキャピタルの体内埋め込み型バイオ電子機器へのシフト

4.2.6 「インサイド・アウト 」バイタル・センシングに対する防衛/宇宙医薬品からの資金提供

4.3 市場の阻害要因

4.3.1 FDAとEMAの厳しい機器-医薬品組み合わせ承認パス

4.3.2 有害事象: カプセル保持と消化管閉塞

4.3.3 センサーからクラウドデータフローへのサイバーセキュリティリスク

4.3.4 デジタル摂取イベントマーカーに対する償還のギャップ

4.4 金額/サプライチェーン分析

4.5 規制の展望

4.6 技術の展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 種類別

5.1.1 カプセル内視鏡

5.1.2 患者モニタリング型スマートピル

5.1.3 ドラッグデリバリースマートピル

5.2 構成要素別

5.2.1 摂取型センサー

5.2.2 ウェアラブル・レシーバー/パッチ

5.2.3 ソフトウェア&分析プラットフォーム

5.3 アプリケーション別

5.3.1 画像診断

5.3.2 服薬アドヒアランス・トラッキング

5.3.3 ターゲット薬物送達

5.4 エンドユーザー別

5.4.1 病院・クリニック

5.4.2 診断センター

5.4.3 在宅医療

5.4.4 研究機関

5.5 疾患別

5.5.1 消化器疾患

5.5.2 腫瘍

5.5.3 肥満・代謝疾患

5.5.4 その他

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 Medtronic plc

6.3.2 Olympus Corp

6.3.3 Philips NV

6.3.4 CapsoVision Inc.

6.3.5 Jinshan Science & Tech

6.3.6 Check-Cap Ltd.

6.3.7 etectRx Inc.

6.3.8 Otsuka Pharmaceutical Co.

6.3.9 HQ Inc.

6.3.10 IntroMedic Co.

6.3.11 BodyCap Medical

6.3.12 Proteus Digital Health

6.3.13 RF Tracking Systems

6.3.14 AnX Robotica

6.3.15 Chongqing Science & Tech

6.3.16 PENTAX Medical

6.3.17 Karl Storz SE & Co. KG

6.3.18 Fujifilm Holdings Corp

6.3.19 Boston Scientific Corp

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***