動物医療サービスの世界市場(2025-2030):サービス別、動物種類別、医療機関所有形態別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

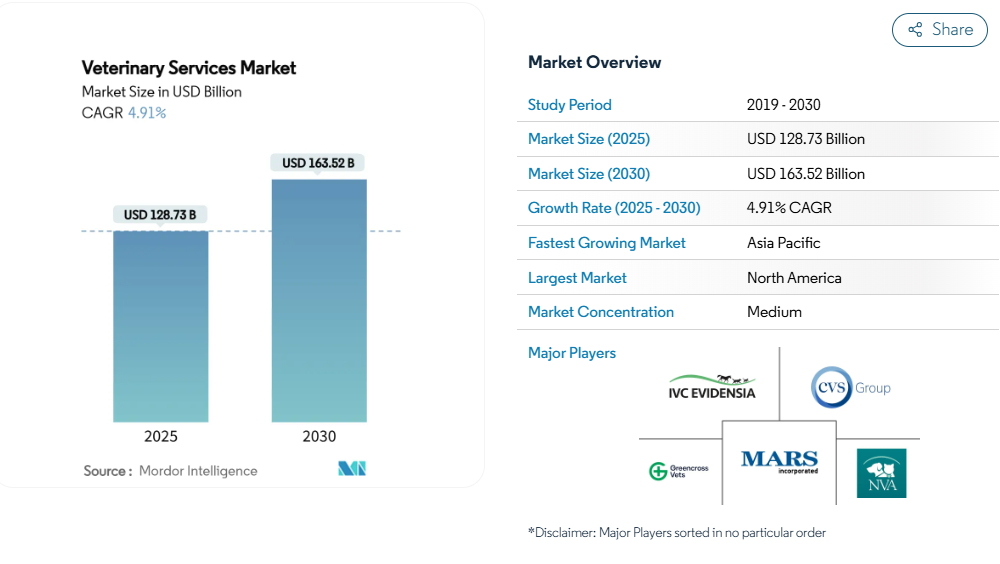

動物医療サービス市場は、2025年に1287億3000万米ドルと評価され、2030年には年平均成長率4.91%で1635億2000万米ドルに達すると予測されています。

ペットオーナーの健全な支出、急速な技術導入、持続的な企業買収により、動物病院サービス市場は拡大基調を維持します。

予防医療は、家庭が単発的なケアから継続的なケアへとシフトする中で需要を獲得し、人工知能は診断スループットを向上させ、多忙な臨床医をサポートします。

プライベート・エクイティや戦略的バイヤーは、スケールメリット、データ資産、人材プールを確保するため、ロールアップ活動を加速させています。人獣共通感染症のサーベイランス、家畜生産性の義務化、One-Health政策の枠組みにより、獣医療サービス市場の収益基盤が拡大します。

レポートの要点

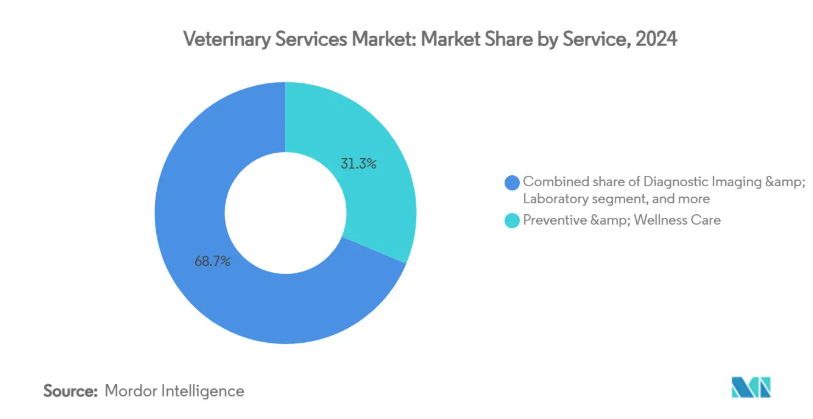

- サービス別では、予防医療とウェルネスケアが2024年の売上高シェア31.34%でトップ、テレヘルスとバーチャルケアは2030年までCAGR 6.54%で拡大予測。

- 動物の種類別では、コンパニオンアニマルが2024年の動物病院サービス市場シェアの63.23%を占め、同分野は2030年までにCAGR最速の6.74%を記録する見込み。

- 提供者の所有形態別では、企業の診療所チェーンが2024年に動物病院サービス市場の41.45%を占め、移動診療所と往診診療所が最強のCAGR 7.65%を記録。

- 提供形態別では、実店舗クリニックが2024年に動物病院サービス市場規模の74.34%のシェアを維持し、遠隔相談プラットフォームは2030年までCAGR 7.34%で成長。

- 地域別では、北米が2024年に動物病院サービス市場の42.45%を占め、アジア太平洋地域は2030年までのCAGRが5.65%で最も急成長する地域。

ペット飼育率の上昇と動物の人間化

ペットの飼育数は、2011年の5,600万世帯から2025年には9,400万世帯に増加し、Z世代は現在、新しい飼い主の中で最も急成長しているコホートとなっています[1]。この層は、かつては人間の医療に限られていた腫瘍学、心臓病学、行動療法を期待しています。富裕層の顧客は、ゲノム・スクリーニング、栄養カウンセリン グ、24時間365日の専門医への遠隔アクセスなどをセットにしたコンシェルジュ・プランも購入。このようなプレミアム化は、機器のアップグレードや専門医のトレーニングを正当化する一方で、獣医療サービス市場全体のキャッシュフローの可視性を強化します。

人獣共通感染症および慢性動物疾病の発生率の増加

2024年に発生したH5N1型インフルエンザでは、800以上の米国の酪農牛群が感染し、66人のヒトへの感染が確認されました。コンパニオンペットは長生きするため、慢性疾患が増加します: 2024年には犬の73%、猫の64%が歯科疾患と診断されました。このような2つの圧力が、獣医学サービス市場における検査室、画像診断、バイオセキュリティへの持続的な支出を支えています。

拡大する家畜生産性と食品安全要件

米国農務省のサーベイランス・プログラムは輸出の信頼性を守り、抗菌剤耐性を検出し、牛群の健康コンサルティングとワクチン接種キャンペーンの需要を強化。低所得地域ではワクチン接種率が低いため、多国籍プロバイダーにアウトソーシングの機会を提供。バージニア州の農村部での大動物診療に対する110,000米ドルの助成金のような、州が資金を提供するインセンティブは、労働力の格差を是正することを目的としています。

AIを活用したトリアージと診断による診療能力の向上

現在、獣医師の30%が画像診断、細胞診、診療管理ワークフローにAIツールを導入しています。Vetscan Imagystのようなソリューションは数分でスライドを分析し、臨床医不足の中で症例数の急増を緩和します。また、機械学習モデルは地域の疾病の発生を予測し、診療所が事前に治療を行うことを可能にします。

世界的な獣医師不足と燃え尽き症候群

予測では、2032年までに獣医師が70,092人不足するのに対し、卒業生はわずか52,926人で、平均40万米ドルの学生負債によって不足が深刻化しています[2]。燃え尽き症候群は40%を超え、自殺のリスクは依然として高く、獣医療産業における診療所勤務を圧迫しています。農村地帯が最も苦しんでおり、2025年には米国の243の郡が不足地域に分類されます。

高度な処置と機器の高騰

動物医療価格は2023年5月から2025年5月の間に7.6%上昇し、一般的なインフレ率をはるかに上回ります。資本集約的なMRIやCT装置は、独立開業医を企業購入や紹介戦略へと向かわせます。飼い主の60%は、治療に対する主な障壁として経済的な余裕を挙げており、動物医療サービス市場の一部で選択的支出が抑制されています。

セグメント分析

サービス別: 予防医療がデジタル変革を促進

予防医療とウェルネス・ケアが2024年の売上高の31.34%を占め、動物病院サービス市場を牽引。定額制のウェルネスプランと年1回の健康診断が予測可能な利幅を生み出し、薬局の自動補充が顧客の粘着を深めます。テレヘルスの動物医療サービス市場規模は、2025年の3億6,917万米ドルから2034年には19億6,000万米ドルに拡大し、年平均成長率は6.54%。AIを活用した画像処理により、処理能力が向上し、サージキャパシティをサポート。低侵襲技術により回復時間が短縮され、処置需要は安定。歯科処置は依然として有利で、1件当たり平均170~350米ドル。

診断ラボはクリニックとのクロスセルを楽しみ、電子処方プラットフォームは薬剤コンプライアンスを合理化します。救急・救命センターは労働力不足に直面しており、企業グループは遠隔ICUダッシュボードで結ばれた24時間ハブを開設しています。リハビリテーション、鍼治療、水治療がペットの高齢化に伴って普及し、獣医サービス市場の生涯支出が拡大。

動物の種類別: 家畜監視が拡大する中、伴侶動物が成長をリード

コンパニオンアニマルは、2024年の売上高の63.23%を占め、2030年までのCAGRは最速の6.74%を記録する見込みです。犬は引き続き最大のサブセグメントであり、腫瘍学と心臓病学サービスは人間のケアプロトコルを反映しています。ミレニアル世代とジェネレーションZの間で都市部での猫飼育が増加し、猫専用クリニックの需要を後押し。馬医療は依然としてニッチだが、跛行診断やスポーツ傷害のリハビリで高い平均取引金額を獲得。

H5N1型酪農家畜の発生で公衆衛生上のリスクが浮き彫りになった後、畜産動物はサービス統合を要求。畜牛経営者は現在、リアルタイムモニタリングとワクチン遵守監査を購入。豚と鶏の生産者は包括的なバイオセキュリティーパッケージを拡大し、水産養殖業者は特殊な健康計画を要求し、いずれも獣医サービス市場に幅を持たせています。消費者がタンパク質源を多様化するにつれて小型反芻動物が注目され、顧客基盤がさらに拡大。

プロバイダーの所有構造別: 独立系企業の革新の中で企業統合が加速

2024年の売上高の41.45%を企業チェーンが占めています。マース・インコーポレイテッドは、VCAを91億米ドルで買収した後、世界中で3,000近いクリニックを運営。ナショナル・ベテリナリー・アソシエイツは、IPOの可能性を前に、専門診療と一般診療の事業を分割。ミッション・ベテリナリー・パートナーズとサザン・ベテリナリー・パートナーズは、730施設をカバーする合併を計画。

移動診療と往診診療は年平均成長率7.65%を記録し、時間に追われる飼い主やライフスタイルのバランスを求める臨床医にアピール。VetsとBetterVetの合併により、移動診療は30都市に拡大し、動物病院サービス市場における同分野のシェアは上昇。大学や紹介センターは、インターベンショナル・ラジオロジーなどの高度な治療法を提供し、優秀な人材のインキュベーターとして機能すると同時に、プレミアム症例数を生み出しています。

提供形態別: 従来型診療所が適応する一方、デジタルプラットフォームが急増

2024年の支出額の74.34%は依然として実店舗が占めており、これは診断と手術の実地的性質に支えられています。しかし、獣医療サービス市場のうち、遠隔診療市場は年平均成長率7.34%で成長しています。カリフォルニア州の議会法案1399とコロラド州の同様の規則は、バーチャルケアのプロトコルを正式なものにし、技術者の職務を拡大し、効率性を解き放ちました。ウェアラブル端末がバイタル情報を取得することで、診察と診察の間の遠隔モニタリングが可能になり、AIトリアージが必要な場合には飼い主を対面診療へと導きます。

農場とモバイル・サービスは、特に不足する郡部での農村格差を解消します。Airvetは、2030年までに15,000人の獣医師不足を解消するため、バーチャル・トリアージ・プラットフォームを拡張するために1,100万米ドルを調達。従来型の診療所では、診療時間を延長し、カーブサイドでのドロップオフを追加し、クラウド診療管理を組み込むことで、デジタルピボットに対応しています。

地域分析

北米は2024年の世界売上高の42.45%を維持。成熟した保険の普及、強固なeコマース薬局チャネル、One-Health保険の統合が保険料価格の弾力性を維持。多国籍チェーンは米国の都市中心部に集中し、カナダの事業者も同様の統合を観察していますが、公共保健の義務に合わせたサービスを提供しています。メキシコの中産階級の台頭は、ペットフードの2桁成長を促進し、川下サービスの機会を示唆。

ヨーロッパでは、ペットフードが着実に浸透しています。英国の王立獣医外科大学は認定を合理化し、国境を越えた臨床医の移動を促進。ドイツとフランスは、動物と人間の疫学データをリンクさせるサーベイランス・プラットフォームに投資しています[3]。EQT社によるVetPartners社の買収は、加盟国間での診療所プラットフォームの拡大を目的とした資本流入を示しています。遠隔医療と処方データの相互運用性に関する規制の調和は、診療所グループが獣医学サービス市場全体で業務上の相乗効果を獲得するのに役立ちます。

アジア太平洋地域は、年平均成長率5.65%で最も急成長している地域です。中国のペット医療費は2024年に1兆620億元に達し、断片化にもかかわらず上昇を続けています。インドのペットフード市場は年平均成長率15.37%で成長し、食餌相談や皮膚科などの付帯サービスを提供。日本では超高齢犬が老犬医療の需要に拍車をかけ、韓国では小動物の画像診断用AIアルゴリズムのパイオニア。オーストラリアではクリニックのロールアップが進み、コンプライアンス遵守率の高い市場への参入を目指す欧州のバイヤーを惹きつけています。これらの動きを総合すると、この地域の動物医療サービス市場規模は拡大します。

競争環境

動物医療サービス市場は、適度な集中度と取引の勢いを示しています。マース・インコーポレイテッドはペットフード、診断薬、クリニックを統合し、スケールメリットとデータシナジーを引き出しています。民間資本による所有は、2011年の米国のクリニックの8%から2025年には50%近くまで拡大し、連続買収者にとって資本コスト面での優位性を確保。コベトラスは40億米ドルで非公開化され、投資家の技術ディストリビューターに対する意欲が明らかに。PEグループは、地域ネットワークを構築し、AIワークフローツールに投資し、マージンを守るために紹介センターをアップグレードします。

ホワイトスペースのニッチには、モバイル獣医サービス、皮膚科専門医、リハビリテーションが含まれ、小規模な事業者は重い固定資産の負担なしに革新的なサービスを提供しています。FDAのVeterinary Innovation Programは、software-as-a-medical-deviceのための迅速な経路を提供し、規制上の摩擦を軽減します。企業買収者は、成長をリフレッシュし、景気サイクルに対して多様化するために、これらの資産を追い求めます。統合が進んだとはいえ、独立系クリニックは依然として51%の拠点を占め、個別ケアや地域とのつながりを活用しています。

そのため、市場は規模のメリットと破壊者の余地のバランスを保っています。AIと遠隔モニタリングは労働負担を軽減しますが、人材不足により給与インフレは高止まりしています。統合企業は今後も一流のクリニックにプレミアムを支払う可能性が高く、動物病院サービス市場におけるオーナー創業者やPEスポンサーには撤退のパイプラインが維持されるでしょう。

最近の産業動向

- 2024年9月 ベーリンガーインゲルハイムがワクチンの研究開発を強化するためサイバアニマルヘルスを買収。

- 2024年10月 Animal Dermatology Groupが、米国4州にまたがる4つの専門診療所を買収。

- 2024年10月 トラクター・サプライが動物用医薬品に参入するためアリベットを買収。

- 2024 年 7 月:Incorporated が Cerba Vet と ANTAGENE 診断事業の買収を完了。

獣医サービス産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 ペット飼育率の上昇と動物の人間化

4.2.2 人獣共通感染症および慢性動物疾病の発生率の増加

4.2.3 家畜の生産性向上と食品安全要求の高まり

4.2.4 ペット保険償還モデルの拡大

4.2.5 AIを活用したトリアージと診断による診療能力の向上

4.3 市場の阻害要因

4.3.1 獣医師の世界的な不足と疲弊

4.3.2 高度な処置と機器のコスト上昇

4.3.3 国境を越えた遠隔獣医療に関する規制の曖昧さ

4.3.4 消費者の価格過敏によるケアの先送り

4.4 規制の状況

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 買い手の交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 サービス別

5.1.1 手術

5.1.2 画像診断&ラボラトリー

5.1.3 予防&ウェルネスケア

5.1.4 救急・救命医療

5.1.5 テレヘルス&バーチャルケア

5.1.6 リハビリテーションと理学療法

5.1.7 歯科

5.1.8 薬局・処方箋管理

5.2 動物の種類別

5.2.1 伴侶動物

5.2.1.1 犬

5.2.1.2 猫

5.2.1.3 馬・ウマ

5.2.2 生産動物/家畜

5.2.2.1 牛および水牛

5.2.2.2 豚

5.2.2.3 家禽類

5.2.2.4 小型反芻動物

5.2.2.5 養殖種

5.3 プロバイダーの所有形態別

5.3.1 独立開業

5.3.2 企業クリニックチェーン

5.3.3 移動/往診診療所

5.3.4 大学病院・紹介病院

5.4 医療提供形態別

5.4.1 インクリニック(実店舗)

5.4.2 移動診療/農場内診療

5.4.3 遠隔診療プラットフォーム

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東&アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 Mars Inc. (VCA, Banfield, BluePearl)

6.3.2 National Veterinary Associates (NVA)

6.3.3 CVS Group PLC

6.3.4 IVC Evidensia

6.3.5 Greencross Ltd

6.3.6 Ethos Veterinary Health

6.3.7 Idexx Laboratories

6.3.8 Zoetis Services

6.3.9 Elanco Animal Health Services

6.3.10 Southern Veterinary Partners

6.3.11 Thrive Pet Healthcare

6.3.12 VetCor

6.3.13 PetVet Care Centers

6.3.14 Mission Veterinary Partners

6.3.15 BlueRiver Pet Care

6.3.16 FirstVet AB

6.3.17 CityVet Inc.

6.3.18 Armor Animal Health

6.3.19 Kremer Veterinary Services

6.3.20 I-Med Animal Referral Centers

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***