がん悪液質の世界市場(2025-2030):治療クラス別、作用機序別、がん種類別、悪液質ステージ別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

がん性悪液質市場は2025年に28.3億米ドルを創出し、画期的な治療薬が概念実証から登録試験に移行し、早期診断プログラムによって対象となる患者層が拡大することから、年平均成長率(CAGR)4.19%で推移し、2030年には34.8億米ドルに達すると予測されています。

がん生存率の向上、バイオマーカーによる患者同定、明確な規制ガイダンスなどの継続的な融合により、がん性悪液質市場は持続的な拡大が見込まれます。

グレリン受容体作動薬がすでに臨床的な牽引役となっていますが、GDF-15、ミオスタチン、あるいは同化・異化の二重経路を阻害する次世代薬剤が、競争分野を多様化させるでしょう。

デジタル在庫ソリューションによりオンライン・チャネルがシェア獲得を加速させるものの、複雑な開始プロトコルのため、調剤の場としては依然として病院薬局が支配的です。地域的な勢いは米国、日本、中国にかかっており、そこでは政府の支援による償還パイロットが悪液質を緩和的なエンドポイントではなく、治療可能な明確な病態として分類し始めています。

主な要点

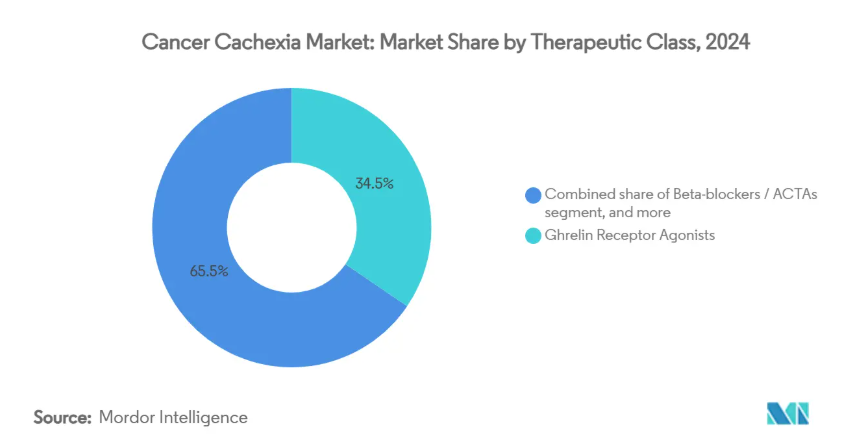

- 治療クラス別では、グレリン受容体作動薬が2024年のがん性悪液質市場シェアの34.56%を占めトップ、β遮断薬/ACTAは2030年までCAGR 6.56%で成長すると予測。

- 作用機序別では、食欲刺激薬が2024年のがん性悪液質市場規模の46.54%を占め、異化経路阻害薬が2030年までのCAGR 6.83%で進展。

- 癌の種類別では、肺癌が2024年の癌性悪液質市場規模の29.54%を占め、血液悪性腫瘍が2030年までのCAGR 7.99%で最速成長。

- 病期別では、確立した悪液質が2024年の市場規模の48.43%を占めていますが、悪液質予備軍への介入は年平均成長率7.82%で拡大しています。

- 流通チャネル別では、病院薬局が2024年に52.34%の売上シェアを占めたのに対し、オンライン薬局は2030年まで7.65%のCAGRを記録。

- 地域別では、北米が2024年に43.45%の売上貢献、アジア太平洋地域は2030年までのCAGRが5.43%で最も急成長している地域。

がんの有病率と生存率の上昇

世界的な罹患率は2024年には2000万人を超え、5年生存率は現在平均68%となっており、リスク人口を効果的に拡大し、代謝低下の窓口を長引かせています[1]。生存期間が長くなると、悪液質は末期症状ではなく慢性合併症となり、持続的な薬理学的コントロールが不可欠となります。免疫腫瘍学的薬剤はさらに体重減少の軌跡を変化させ、繰り返し介入を必要とするエピソード性の筋肉消耗期を作り出します。高齢化社会はがん罹患率の上昇と重なるため、累積有病率は年々増加します。こうした構造的な力が、がん悪液質市場をより広範な腫瘍学の成長曲線に縛り付けているのです。

体重と筋肉の維持に対する高いアンメット・クリニカル・ニーズ

欧米市場ではFDA承認薬がないため、医師は適応外のコルチコステロイドやメゲストロールを使用しています。がん専門医は、悪液質を化学療法の投与量や免疫療法の効果を制限する要因として捉えるようになっており、筋萎縮を予防する薬剤の需要が高まっています。健康関連QOL調査では、一貫して体重の安定が患者の最優先事項となっていますが、現在のレジメンではほとんど効果がありません。診断の不透明さは、多施設共同試験や償還監査の妨げとなるため、治療ギャップをさらに大きくしています。

悪液質の病態生理学的理解の進歩

GDF-15がマスターシグナリングサイトカインであることが発見され、第2相がんコホートにおけるポンセグロマブのプラセボに対する平均体重増加率5.分子層別化は現在、炎症負荷、ミトコンドリア機能障害、タンパク質回転率によって患者をセグメント化し、規制当局の証拠基準を満たすオーダーメイドの試験デザインを可能にしています。早期発見のためのバイオマーカーパネルは、病理学的にまだ可逆的である悪液質前の登録を促します。学術産業コンソーシアムは、代謝および遺伝学的予測因子の検証を加速し、ベンチサイドとベッドサイド間のトランスレーションタイムラインを短縮します。

がん治療薬のパイプラインと併用療法の機会拡大

製薬スポンサーが無増悪生存期間に対する除脂肪体重の維持の付加価値を評価するにつれて、悪液質のエンドポイントを主要な腫瘍学プロトコールに統合することが増加しています。悪液質候補とチェックポイント阻害薬、チロシンキナーゼ阻害薬、細胞毒性薬との併用試験は、腫瘍と宿主の双方向代謝制御を検証するものです。二重目的戦略は治療全体のアドヒアランスを向上させ、一次がん治療においてより高い忍容性投与を可能にし、悪液質の開発者に強力な提携のレバレッジを与えます。規制機関は、合理化された治験薬承認を通して、このような提携を奨励しています。

限られた承認薬物療法

欧州医薬品庁によるアナモレリンの機能的有用性が不十分であるとの理由での却下は、エンドポイントへの期待がいかに変動しやすいかが、開発者の信頼性を低下させることを示しています[3]。体重や食欲の指標だけでは、入院率や生存率との有効な相関関係を求める支払者を満足させることはほとんどありません。明確な前例がないため、パイプライン企業はより重い財務リスクを負い、より大きなパートナーとの共同開発を選択することが多く、全体的なイノベーションの速度が遅くなります。また、適応症として承認されている薬剤がないため、臨床現場における異質性が蔓延し、真の需要が覆い隠されてしまいます。

新規薬剤の安全性と有効性の懸念

悪液質患者は複雑な合併症を抱え、ポリファーマシーを多用しているため、規制当局は、特に中枢神経系や心血管系の経路を調節する薬剤の有害事象プロファイルを入念に精査しています。長期にわたるデータが限られているため、持続的な同化刺激や潜在的な腫瘍増殖シグナル伝達に関する疑問が生じます。市販後のファーマコビジランスのコミットメントは、総開発コストを膨れ上がらせる可能性があり、中小のバイオテクノロジー企業を早期のライセンス契約終了へと向かわせます。有効性の検証は、疾患の不均一性によってさらに複雑になる。なぜなら、単一経路の阻害剤は、分子学的に定義されたサブグループで強固な反応を示すにもかかわらず、全体としてはわずかな改善しか示さない可能性があるから。

セグメント分析

治療クラス別 グレリン受容体作動薬がACTAイノベーションをリード

グレリン受容体作動薬の2024年のがん悪液質市場シェアは34.56%。これは、アナモレリンに対する日本の臨床的な慣れと、6,000人以上の治療患者から収集された支持的な実臨床データを反映しています。このクラスのがん性悪液質市場規模は、新規承認待ちの市場での段階的な取り込みにより、安定した勢いを維持すると予測されます。しかし、β遮断薬をベースとする蛋白同化・異化変換剤(ACTA)は、S-ピンドロールが大腸がんコホートでフェーズ2の成功を収め、蛋白分解の減衰と筋蛋白合成の促進を同時に示したことが後押しとなり、年平均成長率6.56%を達成する見通しです。

薬剤開発者は、グレリン作動薬に抗炎症薬やアンドロゲン受容体モジュレーターをバンドルして有効性を高めるケースが増えています。黄体ホルモンとコルチコステロイドは、進行性疾患においてニッチなユーティリティを維持しますが、代謝毒性により長期投与スケジュールが制限されるため、収益の増加はわずかです。エノボサームのような選択的アンドロゲン受容体モジュレーターは、メカニズム的には新規性がありますが、規制当局が慢性投与に対する安全性を厳しくチェックし続けています。そのため、ポートフォリオ戦略はメカニズムの多様化に傾注し、各社は有効性が確認された食欲ルートと新たに登場するACTAとの組み合わせのバランスをとることになります。

作用機序別 食欲刺激剤の優位性は経路阻害剤に阻まれることに

食欲刺激薬は2024年の売上高の46.54%を確保しましたが、異化経路阻害薬のCAGRは最速の6.83%と予測され、カロリー摂取だけではサルコペニアを食い止めることはできないという臨床医の考えが高まっていることを反映しています。規制当局のクリアランスが十分に研究された分子を優先する地域では、食欲に基づく薬剤が依然として第一選択薬となるでしょうが、第二世代の治療薬は現在、摂食行動を完全にバイパスして筋プロテアソームの活性化を阻害しています。したがって、癌性悪液質産業は、ユビキチンリガーゼ活性または下流の炎症カスケードを阻害する薬剤に軸足を移しています。

選択的アンドロゲン受容体結合やミオスタチン阻害による同化支援は、パイプラインの枠を埋め続けており、多くの場合、多剤併用レジメンで使用されています。IL-1またはTNF-αを標的とする免疫調節薬は、グレリン作動薬と併用すると相加的な効果を示し、併用生態系が単剤療法に取って代わる未来を示唆しています。二重作用型ACTAは、ヨーロッパで規制当局が認めている機能的エンドポイントである握力改善とともに体重増加をもたらすことで、この変化を象徴しています。産業アナリストは、各社がフランチャイズ価値を守るために合併メカニズムの特許を取得し、カテゴリの境界が曖昧になると予測しています。

癌の種類別: 肺がんが首位、血液がんが躍進

肺がんは2024年のがん悪液質市場規模の29.54%を占め、単独で最も寄与の大きい適応症であり続けました。これは、全身性炎症、慢性低酸素症、積極的な治療レジメンが交差して体重減少を加速させるためです。しかし、血液悪性腫瘍は、異化シグナルへの曝露を拡大するCAR-Tや二重特異性抗体による生存期間の延長を反映して、CAGR 7.99%という魅力的な見通しを示しています。

消化器がんは、外科的切除や吸収不良が代謝障害を悪化させ、早期の治療介入につながることから、大きなセグメントを形成しています。乳房や前立腺のようなホルモン感受性腫瘍は、中程度の悪液質の発生率を示すが、臨床的警戒の高まりから恩恵を受けています。薬物反応に影響を及ぼすサイトカインシグネチャーの相違がデータから明らかになり、それによって精密投与アルゴリズムが進歩するにつれて、試験プロトコールは腫瘍生物学的に層別化され始めています。

悪液質のステージ別 悪液質前予防が勢いを増す

悪液質前治療は、標準化されたスクリーニングにより、臨床的な衰弱が現れる数カ月前に、微妙な不随意的体重減少や炎症マーカーが発見されるため、年平均成長率7.82%で拡大しています。早期の治療開始は除脂肪体重の維持と治療耐容能の向上と相関しており、腫瘍医はベースライン検診に筋肉の健康チェックを組み込むように促しています。これとは対照的に、確立した悪液質は2024年の患者数の48.43%を占めています。

難治性悪液質は依然として最も難治性のカテゴリーであり、多くの場合、緩和的措置に限定され、罹患率が高いため臨床試験での割合が低い。産業界の焦点は、多施設検証試験で77~85%の精度を持つAIモデルを活用し、患者を先制的なプロトコールに誘導できるリスク予測アルゴリズムに移っています。これらのツールは、臨床ガイドラインが進化するにつれて、最終的には後期治療を凌駕するかもしれない予防市場をサポートします。

流通チャネル別: デジタル変革の中での病院の優位性

2024年の売上は病院薬局が52.34%を占め、導入期および早期漸増期におけるがん専門医の監督の必要性を強調。ポンセグロマブのような薬剤は心血管および代謝パラメーターのモニタリングを必要とするため、病院販売におけるがん悪液質の市場規模は引き続き大きい。それでもオンライン薬局のCAGRは7.65%であり、これは遠隔腫瘍学が保険償還の正当性を獲得し、コールドチェーン物流が成熟してきたためです。

専門小売店は、化学療法室と地域診療の架け橋となる医療統合型調剤モデルを採用していますが、償還の遅れが浸透を妨げています。デジタルアドヒアランスプログラム、体重追跡アプリケーション、バーチャルカウンセリングが経口レジメンを補強し、ハイブリッドなサービスアーキテクチャを構築。医療システムは、患者が事前に定義された筋力ベンチマークを維持できなかった場合に薬局がコストを割り戻すアウトカムベースの契約を評価し、長時間のデジタルフォローアップを奨励します。

地域分析

北米は、回復力のある研究開発資金、広範な臨床試験ネットワーク、主要な登録試験における悪液質エンドポイントの早期組み入れにより、2024年の世界売上高の43.45%を創出。学術センターでは、代謝モニタリングが日常的に腫瘍学のパスウェイに組み込まれており、タイムリーな診断と支持療法クリニックへの紹介を促進しています。このような優位性にもかかわらず、民間支払機関は短期的な薬剤費とまだ定量化されていない入院の節約とを比較検討するため、償還には逆風が吹いています。

アジア太平洋地域の2030年までの年平均成長率は5.43%で、日本の画期的なアナモレリン上場と中国の急速に拡大する腫瘍学インフラが後押ししています。韓国、オーストラリア、シンガポールでガイドラインが統一され、外国製剤の審査期間が短縮されつつあります。ファースト・イン・クラスの上市に対する政府の強力なインセンティブを反映し、ミオスタチンとGDF-15経路をターゲットとした地元のバイオテクノロジー・パイプライン。官民パートナーシップは、栄養カウンセリングと薬物療法を組み合わせた筋肉の健康プログラムに投資し、包括的なソリューションへの需要を加速しています。

ヨーロッパは、断片的な償還制度が普及を遅らせているため、緩やかな成長。EMAが機能的エンドポイントにこだわったため、いくつかの候補薬の市場参入が遅れていますが、各国のがん計画では悪液質スクリーニングの指標を追加しており、診断率は上昇するはずです。ドイツとイタリアの主要機関では、理学療法士と薬物療法を組み合わせたマルチモーダルクリニックを試験的に導入しており、費用対効果の評価が採用に有利に働く可能性のある実データが得られています。

競争状況

Pfizer社はponsegromabとアライアンスの深化を活用して規制当局の先例を作り、Actimed Therapeutics社はACTAのノウハウを活用して専門医のマインドシェアを獲得しています。ヘルシン社は、市販後調査や地域ライセンシングを通じてアナモレリンのライフサイクルを延長し、グレリン・フランチャイズの関連性を維持。

デジタルヘルス参入企業が製薬会社と協力し、従来型の試験募集にアルゴリズムによる患者選択を加えることで、登録ウィンドウを縮小し、統計的検出力を向上。GDF-15抗体、ミオスタチン阻害剤、選択的アンドロゲン受容体モジュレーターの特許出願が集中し、多くの出願がデリバリーベクターや併用法をカバーし、参入障壁を拡大。

M&Aは、メルクKGaAによる39億米ドルのSpringWorks Therapeuticsの買収によって、悪液質に適応する希少腫瘍のノウハウが追加されたことで、支持療法の多様化に対する戦略的な意欲を物語っています。ライセンス契約では、機能的エンドポイントに関連したマイルストーンに重きを置いた支払いが行われ、後期段階での価値実現に対する信頼が高まっていることを示しています。小規模バイオテクノロジー企業は、大企業のポートフォリオを補完する表現型に特化したデータパッケージを通じて交渉力を維持。

最近の産業動向

- 2025年4月 Merck KGaAがSpringWorks Therapeuticsを39億米ドルで買収し、がん支持療法におけるプレゼンスを拡大すると発表。

- 2025年3月 ヘンリアス・バイオテックが胃がんを適応症とするHLX22抗HER2モノクローナル抗体でFDAの希少疾病用医薬品指定を取得。

- 2025年1月 2025年1月:バイオメッド産業がICOCD-2025でNA-931とTirzepatideの併用療法プロトコルを発表。

- 2024年12月 ファイザーがポンセグロマブのフェーズ2結果をニューイングランド・ジャーナル・オブ・メディシンに発表。

- 2024年12月 Endevica Bio社がTCMCB07ペプチドの転移性結腸直腸がんにおける体重減少予防のフェーズ2試験を開始。

がん悪液質産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 癌罹患率の上昇と患者生存率の向上

4.2.2 体重・筋温存に対する高いアンメット・クリニカル・ニーズ

4.2.3 悪液質の病態解明における進歩

4.2.4 拡大するがん治療薬のパイプラインと併用機会

4.2.5 主要市場における有利な償還と規制支援

4.2.6 マルチモーダルケアアプローチの採用拡大

4.3 市場阻害要因

4.3.1 承認された薬物療法が限られていること

4.3.2 新規薬剤の安全性と有効性に関する懸念

4.3.3 標準化された診断基準および試験エンドポイントの欠如

4.3.4 高い開発コストと償還の不確実性

4.4 薬事規制の状況

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 買い手の交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争相手のライバル関係

4.6 臨床試験の状況

5. 市場規模・成長予測(金額別)

5.1 治療クラス別

5.1.1 グレリン受容体作動薬

5.1.2 選択的アンドロゲン受容体モジュレーター(SARMs)

5.1.3 ベータ遮断薬/ACTA

5.1.4 プロゲストーゲン

5.1.5 副腎皮質ステロイド薬

5.1.6 併用療法

5.1.7 その他の治療クラス

5.2 作用機序別

5.2.1 食欲増進薬

5.2.2 同化薬

5.2.3 異化経路阻害薬

5.2.4 抗炎症薬/免疫調節薬

5.2.5 マルチターゲットACTA

5.3 癌の種類別

5.3.1 肺がん

5.3.2 消化器がん

5.3.3 乳がん

5.3.4 前立腺がん

5.3.5 血液悪性腫瘍

5.3.6 その他のがんの種類

5.4 悪液質のステージ別

5.4.1 前悪液質

5.4.2 悪液質確立期

5.4.3 難治性悪液質

5.5 販売チャネル別

5.5.1 病院薬局

5.5.2 小売薬局

5.5.3 オンライン薬局

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東&アフリカ

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 Helsinn Group

6.3.2 Ono Pharmaceutical

6.3.3 Actimed Therapeutics

6.3.4 Pfizer Inc.

6.3.5 Bristol-Myers Squibb

6.3.6 Merck KGaA

6.3.7 Artelo Biosciences

6.3.8 Novartis AG

6.3.9 CatalYm GmbH

6.3.10 NGM Bio

6.3.11 Aveo Oncology

6.3.12 Aeterna Zentaris

6.3.13 Fresenius Kabi

6.3.14 TCI Peptide Therapeutics

6.3.15 Cannabics Pharmaceuticals

6.3.16 Tetra Bio-Pharma

6.3.17 PsiOxus Therapeutics

6.3.18 Aavogen Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***