ワクチンアジュバントの世界市場(2025-2030):製品種類別、用途種類別、疾患種類別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

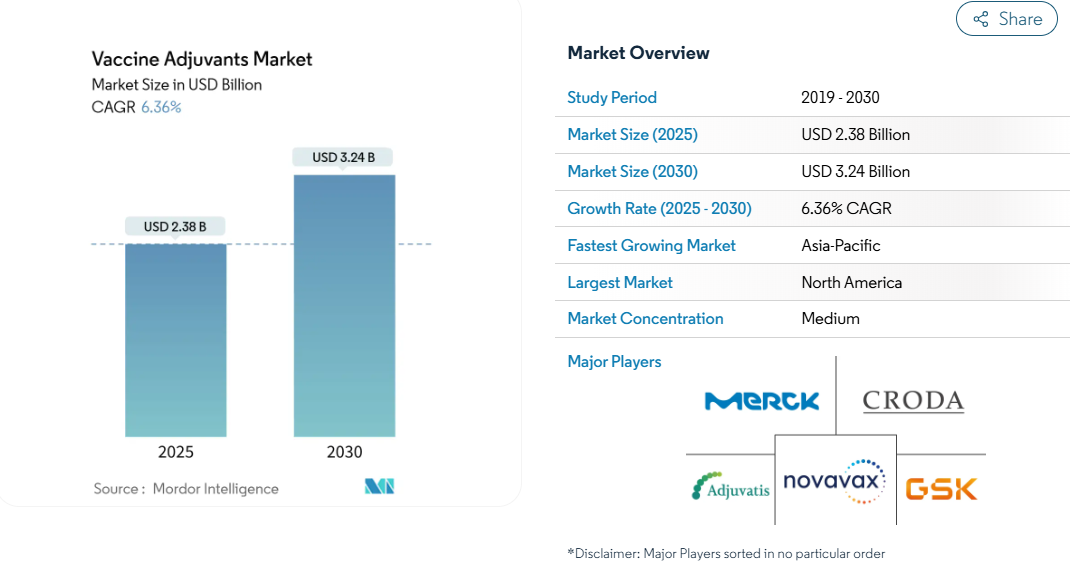

ワクチンアジュバント市場は、2025年に23.8億米ドル、2030年には32.4億米ドルに達すると予測され、年平均成長率は6.36%です。

この持続的な拡大は、免疫反応を増幅し、新しい抗原フォーマットを可能にし、耐熱性製剤をサポートする高度なアジュバント技術を必要とする次世代免疫化プラットフォームへの製薬セクターの軸足を反映しています。パンデミック(世界的大流行)に備えるための政府のコミットメントにより、予測可能な購入量が増加する一方、AI誘導設計により製剤サイクルが短縮され、コールドチェーンへの依存度が低下するため、流通コストが低下し、世界的なアクセスが拡大します。

mRNAワクチン、自己増幅型RNAワクチン、ウイルス様粒子(VLP)ワクチンの研究が活発化しており、これらのプラットフォームは、精製抗原や合成抗原の低い内在性免疫原性を相殺する強力なアジュバントに依存しているため、需要がさらに高まっています。

サポニンとトリテルペノイドの供給確保と、STINGアゴニズムのような新規経路に関する規制の明確化は依然として注視点ですが、バイオテクノロジー革新への継続的な資本流入は、ワクチンアジュバント市場の長期的な魅力に対する自信を示しています。

レポートの要点

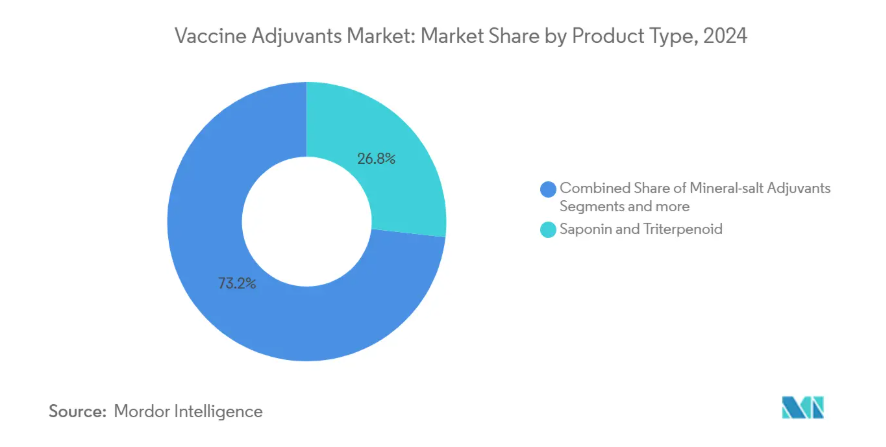

- 製品の種類別では、サポニンとトリテルペノイド系が2024年の売上高シェア26.78%でトップ、ウイルス様粒子は2030年までCAGR 7.12%で成長すると予測。

- 用途の種類別では、活性免疫刺激剤が2024年にワクチンアジュバント市場シェアの47.89%を占め、ビヒクルアジュバントが2030年までの予測CAGRで最も高い7.04%を記録。

- 疾患の種類別では、感染症ワクチンが2024年のワクチンアジュバント市場規模の72.45%を占め、がん領域への応用はCAGR 7.06%で拡大する見込みです。

- 用途別では、市販ワクチンが2024年のワクチンアジュバント市場規模の68.31%を占め、研究用途は2030年までCAGR 7.34%で拡大します。

- 地域別では、北米が2024年に41.12%のシェアを獲得し、アジア太平洋地域は2030年までCAGR 7.45%で加速すると予測されています。

政府による予防接種推奨の拡大

国の予防接種スケジュールが青少年、成人、高齢者を対象とするようになり、アジュバント製剤の接種対象が着実に拡大しています。2024年にFDAがパンデミック備蓄用アジュバントH5N1ワクチンを承認したことや、EMAが65歳以上の成人にMF59強化インフルエンザ製剤を推奨したことは、確実な量的供給でメーカーに報いる政策の勢いを示しています[2]。公衆衛生当局もまた、入院率の低下と結びついたコスト回避のメリットを強調し、アジュバントが豊富な製品への予算配分を強化しています。このような医療経済と調達の整合性により、ワクチンアジュバント市場は安定した需要フロアを形成しています。

新興人獣共通感染症に対する未充足のワクチンニーズ

気候に関連した生息地のシフト、都市と野生動物との接点の増加、世界的な貿易により、流出が促進され、迅速な免疫原性のために強力なアジュバントに依存する即効性ワクチンの需要が高まっています。自己増幅型RNAワクチン候補は、最適化されたアジュバントと組み合わせることで、抗原 投与量を最大40倍まで減らすことができ、緊急時のサージ製造が可能です。WHOのDisease Xフレームワークでは、優先技術として広域スペクトルアジュバントプラットフォームが明示的に挙げられており、近い将来の購入の確実性を高める多国間資金援助を示唆しています。

組換え抗原と合成抗原の採用増加

合成生物学は正確な抗原構造を提供しますが、生得的な刺激が弱い場合が多く、防御力にはアジュバントが不可欠です。Matrix-Mで強化された組換えスパイクワクチンは、重要な臨床試験で90%の有効性を示し、調整されたアジュバントがいかに精製タンパク質を高性能ワクチンに変えることができるかを確認しました。スケーラブルな細胞培養生産と病原体の取り扱いがないことが粗利の可能性を高め、組換えパイプラインのさらなる拡大を促し、ワクチンアジュバント市場の構造的成長を強化します。

新規アジュバントに対するmRNAプラットフォーム需要の加速

COVID-19に加え、mRNAパイプラインは現在、インフルエンザ、RSV、個別化がんワクチン接種に及んでいます。ポリ(カルボキシベタイン)のような新しい脂質ナノ粒子ケミストリーは、エンドソームからの脱出を改善し、抗PEG反応を緩和します。一方、トランス増幅mRNAアーキテクチャは、ペイロードの必要性を40分の1に削減し、バッチ容量の制約を減少させます。それぞれのブレークスルーはアジュバントとデリバリーの共同最適化を必要とし、ワクチンアジュバント市場の長期的成長を支えています。

局所・全身毒性の懸念

市販後調査で稀な炎症性事象が検出されるケースが増えており、規制当局はデータ要件の厳格化を余儀なくされています。例えば、クラスBのCpGコンストラクトはタンパク質抗原を不安定化させ、標的外反応性を高める可能性があるため、毒性学的パネルやファーマコビジランスの拡大が求められています。安全性の閾値が高まると、スケジュールが長期化し、資本需要も高まるため、ワクチンアジュバント市場の当面の成長が抑制されます。

高い創薬コストと臨床前スクリーニングコスト

複数の生物種にわたるメカニズム研究、製剤のストレステスト、複雑な分析には、ヒトでの初回臨床試験までに5,000万ドルから1億ドルの費用がかかります。このような出費は、多くのアーリーステージの開発者の資金調達の幅を超えるため、幅広いポートフォリオでリスクを償却できる大手製薬会社にイノベーションが集中します。その結果、資金調達のハードルがパイプラインの多様性を阻害し、一部の有望な候補化合物を停滞させているのです。

セグメント分析

製品種類別: サポニン優位がVLPの崩壊に直面

サポニンとトリテルペノイド系は、帯状疱疹、マラリア、結核プログラムにおけるQS-21とAS01の展開に支えられ、2024年のワクチンアジュバント市場規模の26.78%を支配。体液性免疫と細胞性免疫の二重誘導が需要を支えていますが、天然資源採掘のリスクと持続可能性の要求の高まりが、半合成アナログへの投資を促進しています。ウイルス様粒子は、ベースは小さいものの、スケールアップを簡素化するBacFreetsの汚染低減技術に後押しされ、2030年までの年平均成長率は7.12%で上昇する見込みです。

一方、合成生物学研究所は、多価抗原と内在性パターン認識モチーフを併せ持つVLPスキャフォールドを改良し、別個のアジュバント成分を回避する可能性があります。アルミニウム塩製剤、乳剤、リポソーム製剤は小児科のルーチンのスケジュールを支え続けていますが、一方で炭水化物や細菌由来のTLRアゴニストは、免疫分極を調整する必要のあるニッチな適応症に対応しています。このように、伝統的技術と破壊的技術が共存しているため、ワクチンアジュバント市場は異種の製品で構成されています。

使用タイプ別: 活性免疫賦活剤がビークルイノベーションをリード

活性免疫刺激剤は、ダイナバックスのCpG 1018やGSKのMPLのようなメカニズム的に定義された薬剤に支えられ、2024年のワクチンアジュバント市場シェアの47.89%を確保しました。規制当局がこれらの経路に精通しているため、審査期間が短縮され、複数の抗原にまたがるプラットフォームの承認が促進されます。脂質ナノ粒子やポリマー担体を含むビヒクルアジュバントは、開発者が送達刺激統合ソリューションを求めることから、2030年までの年平均成長率は7.04%と予測されています。

ワクチンアジュバント市場では、抗原と免疫増強剤を共カプセル化し、温度変化に対するコロイド安定性を維持するビヒクルがますます重視されるようになっています。最近のマンガン-脂質ハイブリッド粒子は、ミョウバンの比較対象に対して水痘-帯状疱疹に対する強いCD8+反応を示し、代替の波を促進する機能的な利点を強調しています。キャリアアジュバントは、粘膜や徐放性のアプリケーションとの関連性を維持し、より広いワクチンアジュバント市場において、各モダリティが明確な機会領域を確保しています。

疾患種類別: がんへの応用が感染症ベースを超えて加速

インフルエンザ、肺炎球菌、H5N1予備軍の政府調達に支えられ、確立された感染症プログラムが2024年のワクチンアジュバント市場規模の72.45%を占めています。このような優勢にもかかわらず、ネオアンチゲンや腫瘍関連抗原のパイプラインが成熟するにつれて、腫瘍候補の2030年までの年平均成長率は7.06%になると予想されます。パーソナライズドワクチンは、制御性T細胞の拡大を避けつつ、CD4+とCD8+の強固な活性化を組織化するアジュバントを要求しており、STINGアゴニストとTLR7/8モジュレーターの探求に拍車をかけています。

臨床報告では、アジュバント化メラノーマワクチンはチェックポイント阻害剤との併用で持続的な奏効率を達成しており、ポートフォリオ横断的な相乗効果により、対処可能な総金額が上昇することが示唆されています。安全性と有効性のトレードオフが解決されれば、ワクチンアジュバント市場にとってさらなるアップサイドが期待できます。

用途別: 研究の勢いが商業パイプラインを促進

2024年のワクチンアジュバント市場規模の68.31%は商用供給が占め、インフルエンザ、小児用混合ワクチン、トラベルヘルスフランチャイズが牽引。しかし、パンデミック後の研究開発予算が迅速対応プラットフォームを優先することを反映し、研究用途が年平均成長率7.34%で上回るでしょう。BARDA、CEPI、ホライズン・ヨーロッパからの助成金は、特にアジュバント探索に資金を割り当てており、後の商業上市のリスクを回避する前臨床データの安定した流入を保証しています。

学術産業コンソーシアムは現在、ハイコンテントスクリーニング、AI支援分子設計、システム免疫学を用いて、新規アジュバントと抗原の相乗効果を発見し、リード最適化サイクルを短縮しています。この反復的なフィードバックループは、今日の研究室でのブレークスルーが明日のライセンス製剤の種となり、ワクチンアジュバント市場に好循環のイノベーションサイクルが組み込まれていることを意味します。

地域別分析

北米は、成熟した製造能力、公衆衛生調達予算、プラットフォーム審査を合理化するFDA規制の前例に支えられ、2024年のシェア41.12%で首位を維持。ワープ・スピード作戦とその後継構想では、連邦政府がmRNAに最適化したアジュバント・システムのスケールアップを助成しており、この地域の優位性をさらに強固なものにしています。ボストン、サンフランシスコ、トロントに集積する学術センターは、商業的ポートフォリオに供給するトランスレーショナル・パイプラインを構築し、ワクチンアジュバント市場をこの地域に確実に定着させています。

アジア太平洋地域は、2030年まで年平均成長率7.45%を記録すると予測されており、これは中国のバイオ医薬品生産能力増強、インドの受託製造のスケールメリット、ASEANの予防接種プログラム拡大が後押ししています。耐熱性アジュバントの研究開発に対する政府補助金が熱帯地域のコールドチェーン制約に対処する一方、日本の化学産業の強みが脂質ナノ粒子のイノベーションを加速。ASEANのワクチン規制メカニズムの下での各国規制の調和は、承認の重複を減らし、地域の開発者の市場投入スピードを向上させ、アジア太平洋地域のワクチンアジュバント市場を上昇させます。

ヨーロッパは、EMAのadaptive-pathwaysフレームワークが優先的なアジュバントプラットフォームの条件付き認可をサポートしているため、一桁台半ばの安定した成長を維持しています。EU共同調達協定に基づく国境を越えた調達メカニズムが需要を集約し、サプライヤーに予測可能な数量を提供すると同時に、マージン規律を維持する価格交渉を可能にします。ドイツとオランダの化学専門インフラが高純度賦形剤の供給を支え、アジュバント中間体の他地域への輸出を支援。

競争環境

ワクチンアジュバント産業は中程度の集中度を示しています。GSKはASシリーズのポートフォリオを帯状疱疹、マラリア、RSVの各プログラムに活用し、ダイナバックスのCpGプラットフォームはB型肝炎とCOVID-19の提供を支えています。ノババックスはMatrix-MをVLPやリコンビナントコンストラクトと組み合わせ、独自のアジュバントが抗原の価値を高めることを実証しています。上位5社を合計すると、世界売上高の約60〜65%を占めており、中堅バイオテクノロジー企業の参入には競争的な余地が残されています。

戦略的買収でプラットフォーム支配力を強化 Croda社によるAvanti Polar Lipids社の買収(1億8,500万米ドル)により、mRNA製剤に不可欠な高品位脂質が確保され、SKバイオサイエンス社によるIDT Biologika社の買収(2億4,400万米ドル)により、アジュバント製造に必要な充填仕上げ能力が統合されました。パイプラインのリスクを分散させるため、大手製薬会社が専門企業からTLR7/8やSTING作動薬のライセンスを受けるなど、提携が盛んに行われています。ホワイトスペースの機会は、耐熱性ナノアラム、HLAハプロタイプに基づく個別化アジュバント選択、自然免疫トリガーを同期させる配合剤などが中心。

規制の複雑さ、毒性学的コスト、サプライチェーンの検証のため、参入障壁は依然として大きいものの、ファースト・イン・クラスのメカニズムに対するベンチャー投資は、破壊的差別化に対する持続的な意欲を示すものです。2030年に向けてワクチンアジュバント市場が拡大する中、免疫学的優位性と費用対効果に優れた拡張性の双方を証明できる企業は、さらなるシェアを獲得できる立場にあります。

最近の産業動向

- 2025年6月 2025年6月:ピッツバーグ大学とペンシルバニア州立大学が、従来のmRNAよりも40倍少ないmRNAを必要とするトランス増幅型mRNAコンストラクトを報告。

- 2025年6月 ワーヘニンゲン大学がBacFreets処理を導入し、VLP生産におけるバキュロウイルスの汚染を99.97%除去し、商業的スケーラビリティを強化。

- 2025年6月 ACIPがチメロサール含有のインフルエンザ予防接種を廃止することを支持し、RSV予防のためのクレスロビマブモノクローナル抗体を承認。

- 2025年5月 コーネル大学の科学者が、mRNAナノ粒子のPEGに代わるポリ(カルボキシベタイン)脂質を開発。

ワクチンアジュバント産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 政府による予防接種推奨の拡大

4.2.2 新たな人獣共通感染症に対する未充足のワクチンニーズ

4.2.3 遺伝子組換え・合成抗原の採用増加

4.2.4 新規アジュバントに対するMRNAプラットフォーム需要の加速

4.2.5 微生物由来TLRアゴニストパイプラインの拡大

4.2.6 AIが設計したナノミョウバン製剤が可能にするコールドチェーンフリー流通

4.3 市場の阻害要因

4.3.1 局所・全身毒性への懸念

4.3.2 高い創薬コストと臨床前スクリーニングコスト

4.3.3 スクアレンとQS-21のサプライチェーンにおけるスケールアップの課題

4.3.4 新規STING作動薬をめぐる規制上の不確実性

4.4 薬事規制の状況

4.5 ポーターズファイブフォース分析

4.5.1 新規参入企業の脅威

4.5.2 買い手の交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 ミネラル塩アジュバント

5.1.2 サポニンとトリテルペノイド

5.1.3 エマルジョンベース

5.1.4 リポソームとビロソーム

5.1.5 炭水化物および多糖類

5.1.6 細菌由来TLRアゴニスト

5.1.7 ウイルス様粒子

5.1.8 その他の製品種類

5.2 使用タイプ別

5.2.1 活性免疫賦活剤

5.2.2 キャリア

5.2.3 ビークルアジュバント

5.3 疾患の種類別

5.3.1 感染症

5.3.2 癌

5.3.3 その他

5.4 用途別

5.4.1 研究用途

5.4.2 商業用途

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.2 Seppic (Air Liquide)

6.3.3 Dynavax Technologies Corp.

6.3.4 Croda International plc (Croda Pharma)

6.3.5 CSL Limited (BioCSL, Seqirus)

6.3.6 Merck KGaA (Sigma-Aldrich)

6.3.7 Novavax Inc.

6.3.8 Thermo Fisher Scientific Inc.

6.3.9 Agenus Inc.

6.3.10 Adjuvatis SAS

6.3.11 InvivoGen

6.3.12 SPI Pharma (ABF plc)

6.3.13 Vertellus

6.3.14 Pacific GeneTech Ltd.

6.3.15 OZ Biosciences

6.3.16 Adjuvance Technologies Inc.

6.3.17 Valneva SE

6.3.18 Bavarian Nordic A/S

6.3.19 Pfizer Inc.

6.3.20 AstraZeneca plc

6.3.21 Avanti Polar Lipids (Croda)

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***