長期介護の世界市場(2025-2030):サービス別、支払者別、年齢層別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

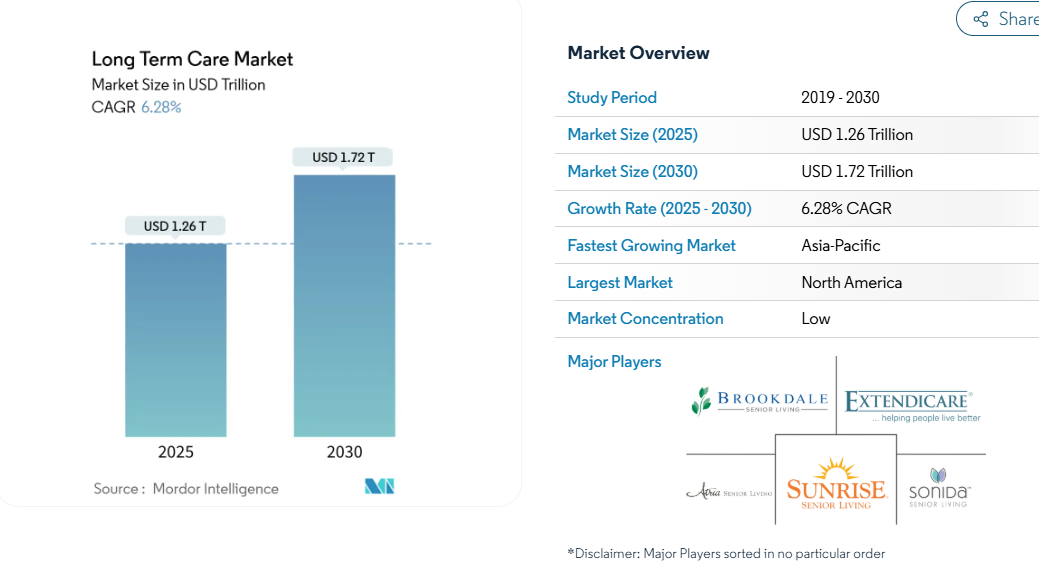

長期介護市場の市場規模は2025年に1兆2,600億ドル、2030年には1兆7,200億ドルに達すると予測され、予測期間中の年平均成長率は6.28%です。

成長を支えているのは、地域密着型のサービスモデル、高齢化に対応する政策インセンティブ、ケアの質と運営効率を向上させる着実な技術導入です。

米国では2030年までに65歳以上の高齢者人口が7,300万人に達し、85歳以上の高齢者が最も資源集約的な介入を必要とするようになるため、需要はさらに高まります。在宅医療サービスは、コストが安く、慣れ親しんだ環境を好む消費者の嗜好に合致しているため、機関よりも優位に立ち続けています。

資金調達の勢いが最も強いのは公的支払いプログラムですが、マネージド・ケアやバリュー・ベースの契約は、償還を測定可能なアウトカムに結びつける新たな収入源を追加します。継続的な労働力不足と新たな人員配置規則がコスト圧迫要因となっていますが、回避可能な入院を減らすAI主導のモニタリングシステムや予測分析への投資も加速しています。

レポートの主なポイント

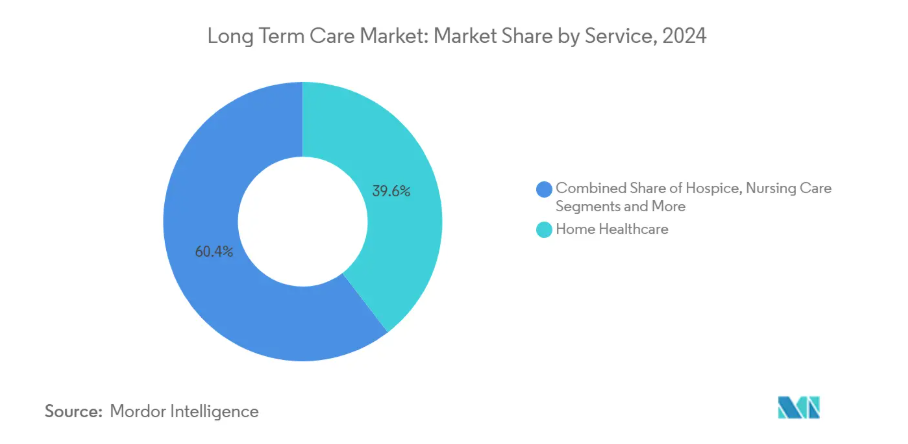

- サービス別では、在宅医療が2024年の長期ケア市場シェアの39.56%を占めトップ。

- 支払者別では、公的支払者が2024年の長期介護市場規模の54.12%を占め、マネージドケアとバリューベース契約は2030年まで年平均成長率8.68%で進展。

- 年齢層別では、75〜84歳が2024年の長期療養市場規模の44.23%を占め、85歳以上のセグメントは2030年までCAGR 7.06%で成長すると予測されています。

- 地域別では、2024年に北米が42.36%の売上シェアを占め、アジア太平洋地域が2030年までのCAGRで最速の9.23%を記録する見込みです。

サービス利用を促進する高齢者人口の増加

人口の高齢化はもはや長期介護市場に単に量を増やすだけでなく、介護の強度も高めます。発展途上のアジア太平洋地域だけでも、2050年までに65歳以上の高齢者が12億人に達すると予想されており、その中でも複雑で集学的なサポートを必要とする85歳以上の層が最も急速に拡大すると見られています[1]。平均寿命が延びると複数の慢性疾患の有病率が高まるため、一人当たりのサービス消費量は人口増加よりも速く増加します。欧州の政策立案者は、高齢化関連の財政支出は2022年のGDPの25.1%から2070年には26.5%に増加し、その中でも長期介護が大きな比重を占めると見積もっています[2]。米国では、少子化の影響でインフォーマルな介護者の数が減少しており、医療システムは技術と合理化されたワークフローを通じて高齢者介護の産業化を余儀なくされています。データを活用して機能低下を予測するプロバイダーは、希少なスタッフをリスクの高い利用者に振り向けることができ、労働力を直線的に拡大することなく成果を向上させることができます。

在宅ケアと地域密着型ケアに対する政府のインセンティブ

コミュニティ型ケアは施設型ケアに比べコストが40%近く低く、満足度も高いため、機関もエイジング・イン・プレイスを受け入れています。メディケア&メディケイド・サービスセンターは、2025年に向けてメディケア・アドバンテージの支払いを3.70%引き上げ、会員を在宅で維持するための補完的サービスをカバーするために160億米ドル以上を追加しました[3]。ヨーロッパでは、「2022年ケア戦略」が、手頃な価格で質の高い長期ケアを権利として位置づけ、加盟国に地域社会の能力に投資するよう促しています。このような動きは、デジタルモニタリング、ソーシャルサポートの調整、多職種チームに依存するサービスへと支払者構成をシフトさせます。ホームヘルスの補助員、テレヘルスの臨床医、レスパイト・リソースのネットワークを構築するサプライヤーは、払い戻しが施設ではなく会員に従うため、財布のシェアを獲得する態勢が整っています。

AIによる遠隔モニタリングと予測分析

人工知能が長期介護市場で試験的プロジェクトから日常業務へ。Sensi.AIは3,100万米ドルを調達し、健康状態の悪化を予測する24時間365日の在宅音声センシングを拡大。英国では、PainChekのようなシステムが顔分析を通じて不快感を検知する一方、政府予算は2025年に233億英ポンドを成人福祉ケアに割り当て、デジタル導入を奨励しています。プロバイダーは目に見える利益を報告しています: セラのアルゴリズムによるスケジューリングは、スタッフの離職率を20%削減し、採用コストを下げ、継続性を向上させました。しかし、システマティック・レビューによると、臨床的なエビデンスはまちまちであり、臨床的に広く支持されるには、より広範なバイアス対照試験が必要であることを示しています。慎重な姿勢にもかかわらず、早期に導入した企業はリスク層別化モデルをサポートするデータレイクを構築し、後発の企業にとって参入障壁となっています。

ケア提供における継続的な技術向上

スマートホーム、センサーネットワーク、モバイルアプリは現在、孤立したツールではなく、接続されたケアエコシステムを形成しています。スマートシティ・イニシアチブのもとで行われた最近の調査では、インターフェイスの複雑さやプライバシーの心配など、普及を遅らせるハードルが浮き彫りになっています。開発者は、個人の特徴をぼかしながらも転倒警告を発するカメラシステムで対応し、安全性と尊厳を両立させています。日本のコンパニオン・ロボットの展開は、デバイスが特定の移動型タスクを解決し、トレーニングが配備と同時に行われることで、ユーザー受容が高まることを示しています。テクノロジーに対応した老人ホームの建築ガイドラインでは、バリアフリー設計とモジュラーレイアウトを推奨しています。技術更新を単発のプロジェクトではなく、定期的な必須事項として扱う医療提供者は、データ報告や感染制御に関する進化する規制基準に業務を合わせることができます。

熟練看護師と介護士の労働力不足

長期介護市場では、現在90万人の欠員があり、2031年までに930万人の採用が必要と予測されています。CMSの新しい規則では、入居者1人当たり1日3.48時間の看護が義務付けられていますが、熟練看護施設の5件に4件が不足しています。コンプライアンス・コストは10年間で総額430億米ドルに達する可能性があり、事業者は効率性を追求するか、不採算施設から撤退せざるを得なくなります。移民は重要な労働力プールを形成しており、教育水準の低い移民労働者が集中している地域では、高齢者の施設入所率が低くなっています。移民政策が強化されると、介助員や看護師の供給が厳しくなり、賃金が上昇し、消費者や公的負担者にも影響を与えるコストスパイラルに陥ることになります。プロバイダーは、授業料の払い戻しを提供したり、残業による疲労を軽減するAIスケジューリングツールを活用することで、不足に対抗しています。

機関サービスの高い自己負担額

サービスのインフレは賃金の上昇を上回り、多くの家族は長期滞在の資金を確保することができません。2024年の介護付き有料老人ホームの利用料は前年比10%増の70,800米ドルに達し、アラスカ州の半個室の介護付き有料老人ホームの利用料は62%増の364,453米ドル。OECDの分析では、補助金がなければ、施設介護が避けられなくなったときに、多くの高齢者が貧困に陥る危険性があると警告しています。人件費の高騰は、この増加の一因を説明しています。人員配置の義務化や病院との競争により、賃金は割高になり、事業者はそれを入居者に転嫁しています。家計は、入所を遅らせたり、インフォーマルなケアに頼ったり、より低コストの非規制施設に頼ったりすることで対応し、その結果、質の格差が拡大します。政策立案者たちは、中所得者を救済するための税額控除や費用負担の上限設定などを模索していますが、長期的な資金調達に関するコンセンサスは得られていません。

セグメント別分析

サービス別 在宅医療はハイテクを活用した「その場での高齢化」へのシフトにおいてリーダーシップを維持

在宅医療は2024年の売上高の39.56%を占め、高額な再入院を減らすコミュニティ環境に対する消費者と支払者の嗜好の高まりを実証。在宅医療の金額別市場規模は、機能状態の改善や救急受診の減少などの成果指標に対して医療機関に報酬を与えるバリュー・ベースド・パーチェシングから支持されています。遠隔治療や慢性疾患管理への払い戻しを行う全国的な支払者の規則が、このセグメントのマージン回復力を強化しています。プロバイダーは、創傷ケアの専門家、遠隔緩和コンサルティング、利用者一人当たりの平均収益を拡大する在宅病院バンドルでサービスミックスを深化させます。

レスパイト・プログラム、遠隔モニタリング・サブスクリプション、介護者トレーニングを含むその他のサービスは、CAGR見通しで最も高い9.85%を記録。デジタル・プラットフォームは、投薬リマインダー、栄養コーチング、緊急対応などを統合したサブスクリプション・モデルに転換。介護付有料老人ホーム事業者はハイテク企業と提携し、バーチャルケアプランやウェアラブル分析を追加したハイブリッドサービスを導入。ホスピス事業者は、低業績事業者を対象とした質の監視強化とともに、メディケア報酬の着実な向上を報告。熟練看護施設は最も厳しい規制負担に直面していますが、人員比率を満たしている施設は、一括支払い契約において優先提供者としての地位を交渉することができ、入居率を守ることができます。

支払者別: 公的財源が収益を支える一方、金額別モデルが多様化を加速

公的プログラム(主にメディケア、メディケイド、国別同等額)は2024年の支出の54.12%を占め、給付設計に決定的な影響力を与えます。メディケア・アドバンテージへの加入や、在宅サービスや地域密着型サービスをカバーするメディケイドの免除制度への加入により、公的支払機関に付随する長期ケア市場規模は増加。連邦政府の政策により、2025年からパートDの薬剤費の自己負担額は2,000米ドルに制限されるため、組合員のキャッシュフローは長期ケア給付への追加投資に充てられるようになります。

2030年まで年平均成長率8.68%で成長するマネージドケアとバリューベースの契約は、入院率の低下と機能的自立度スコアの向上に報いるリスク分担の仕組みを組み込みます。PACE組織は、医療、社会、交通サービスをバンドルした人頭払いを受け、予測可能なキャッシュストリームを獲得。民間保険は、適格な介護が必要な場合に死亡保険金を前倒しで受け取ることができる生命保険と介護保険のハイブリッド商品を通じて拡大。保険ソリューションの認知度が高まるにつれ、直接的な支払いは減少する可能性があるものの、自己負担額は依然として大きい。

年齢層別: 高齢者層が複雑で高度なサービスの需要を促進

75~84歳の成人は2024年の消費額の44.23%を占め、絶対額が最も大きい長期介護市場シェアセグメント。慢性疾患の増加に伴い、自立した生活から在宅医療や介護付き生活へと移行するのが一般的。

85歳以上の層はCAGR 7.06%で最も急速に拡大する人口層であり、多くの場合、メモリーケア・スイート、常勤看護師、緩和サービスを必要とします。プロバイダーは認知症に配慮した設計を拡張し、センサーを使った徘徊アラートを導入し、非薬理学的な行動介入でスタッフを訓練します。65~74歳のグループは、初期のベビーブーマーがデジタル関与、ウェルネスプログラム、柔軟なサービスパッケージを期待するため、将来のパイプラインの成長をもたらします。新たなモデルとしては、コンシェルジュによる訪問チェックインや遠隔リハビリテーションがあり、より集中的な施設への入所を遅らせ、キャパシティをさらに拡大します。

地域分析

メディケア、メディケイド、民間保険会社が広範な給付範囲を維持し、先進的な規制枠組みが技術償還をサポートしているため、北米が世界売上高の42.36%を占めています。全国的な労働力不足により、プロバイダーは自動化や州をまたいだ買収戦略を模索し、人材配置や企業のコンプライアンス・リソースをプールしています。コミュニティ・カレッジとの地域連携により、看護補助者のパイプラインに資金が供給され、離職率が緩和されます。

アジア太平洋地域の2030年までの年平均成長率は9.23%と最も高く、これは中国の1兆ドル規模のシルバーエコノミー政策が牽引しています。日本では介護ロボットへの投資が介護者不足を補う道筋を示しており、韓国では住宅と医療監視を統合した公的資金による認知症ビレッジを試験的に建設中。米国本土の規制当局が高齢者居住プロジェクトにおける外国人所有権の上限を緩和したことで、プライベート・エクイティへの関心が高まっています。

ヨーロッパは、2050年までに老齢人口比率が55%に跳ね上がると予測されるなど、顕著な人口構造の圧力に直面しています。欧州介護戦略」は、労働者訓練の拡大と最低サービス品質規則を要求し、プロバイダーに国境を越えた事業の調和を促しています。ドイツのような国は法定保険料を引き上げ、フランスは事業者の収入を安定させるために国家リスク分担基金を試験的に導入しています。中東・アフリカと南米はまだ初期段階にあるが、急速な都市化と平均寿命の延びが見られる。政府は官民パートナーシップを模索し、専門知識や技術を輸入して、多国籍企業に先行者利益を提供。

競争環境

長期介護市場では、何千もの地域業者や家族経営の施設が全国チェーンと共存しているため、断片化が支配的です。事業者がコンプライアンスや技術コストを相殺するスケールメリットを求めると、統合が加速します。ブルックデール・シニア・リビングは、2024年に41のコミュニティを6億1000万米ドルで購入しましたが、利益率の高い地域に集中するため、非中核的なリースを売却する予定です。エンサイン・グループは、分散型クラスター・モデルを活用した連続的な買収により、その拠点を17州343カ所に拡大。

技術力が重要な差別化要因に。AI転倒予測センサーを導入したプロバイダーは、病院の再入院抑制に熱心なマネージドケア支払者との優先契約を確保。ユナイテッドヘルスによるアメディシス買収(33億米ドル)は、在宅医療データをオプタムの分析エンジンに統合するものだが、連邦規制当局は競争維持のため資産分割を要求。単独のホスピス企業は、上流の紹介元や専門的な緩和コンサルティングを統合しない限り、利益率の低下に直面。

市場参入企業は、文化的背景を考慮したケアハウスやハイテクを駆使したレスパイトサービスなど、ニッチな分野に注力。PACEの運営会社は、サービスが行き届いていない郡部に進出し、キャッシュフローを安定させる人頭払いで二重資格患者を獲得します。投資家は、統一されたデジタル監視の下で独立した介護者のネットワークを編成し、大規模な不動産エクスポージャーを伴わずに複数の国に拡大するためのオプション性を生み出す、資産の少ないプラットフォームを好みます。

最近の産業動向

- 2025年5月 UnitedHealthとAmedisysは、33億米ドルの合併に関連する司法省の独占禁止条件を満たすため、VitalCaring Groupに在宅医療とホスピスの支店を追加売却することで合意。

- 2025年1月 エンサイン・グループがテネシー州とアラバマ州にある熟練看護師とリハビリセンターの買収を完了。

- 2024年11月 カイザー・パーマネンテ、タウンホール・ベンチャーズ、ニュー・エンタープライズ・アソシエイツが、サクラメントとロサンゼルスで、メディケアとメディケイドの人頭払いによるPACEサービスを提供するハビタット・ヘルスを設立。

- 2024年9月 ブルックデール・シニア・リビングが6億1,000万米ドルで41の高齢者向けコミュニティを買収し、キャッシュフローを最適化するために55の賃貸用地を売却する計画を発表。

長期介護産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 有利な介護保険制度

4.2.2 サービス利用を促進する高齢者人口の増加

4.2.3 在宅・地域密着型ケアに対する政府の奨励策

4.2.4 ケア提供における継続的な技術向上

4.2.5 AIを活用した遠隔モニタリングと予測分析

4.2.6 ベンチャーキャピタルによる在宅高齢者ケアプラットフォームへの資金提供

4.3 市場の阻害要因

4.3.1 新興国における消費者意識の低さ

4.3.2 機関サービスの自己負担額の高さ

4.3.3 熟練看護師・介護士の人材不足

4.3.4 コネクテッド・デバイスに対するデータ・プライバシー/サイバーリスクの懸念

4.4 金額別/サプライチェーン分析

4.5 規制の状況

4.6 技術の展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 サービス別

5.1.1 在宅医療

5.1.2 ホスピス

5.1.3 介護(熟練看護施設)

5.1.4 生活支援施設

5.1.5 成人デイケアセンター

5.1.6 その他のサービス(例:レスパイト、遠隔モニタリング)

5.2 支払い者別

5.2.1 公的保険(メディケイド/メディケアおよびそれに準ずるもの)

5.2.2 民間保険

5.2.3 自己負担/自己資金

5.2.4 マネージドケアと金額別契約

5.3 年齢層別

5.3.1 0~29歳

5.3.2 30~64歳

5.3.3 65~74歳

5.3.4 75~84歳

5.3.5 85歳以上

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 Brookdale Senior Living

6.3.2 Sunrise Senior Living

6.3.3 Atria Senior Living

6.3.4 Genesis Healthcare

6.3.5 Amedisys Inc.

6.3.6 Sonida Senior Living

6.3.7 Diversicare Healthcare Services

6.3.8 Extendicare Inc.

6.3.9 Revera Inc.

6.3.10 Home Instead Inc.

6.3.11 National Healthcare Corp.

6.3.12 The Ensign Group

6.3.13 LHC Group

6.3.14 Encompass Health (Home-Health)

6.3.15 Kindred at Home

6.3.16 VITAS Healthcare

6.3.17 Clariane SE

6.3.18 Orpea Group

6.3.19 Howard Bernstein Healthcare

6.3.20 Benesse Style Care

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***