泌尿器用機器の世界市場(2025-2030):製品別、技術別、疾患別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

泌尿器科機器市場は2025年に396億5000万米ドルの金額別で、2030年には555億5000万米ドルに達し、年平均成長率6.98%で拡大すると予測されています。

平均寿命の伸びにより泌尿器科疾患の患者層が拡大する一方、低侵襲技術やロボット技術により回復時間が短縮され、手術件数が増加しています。

在宅透析と自己カテーテル治療は病院から治療を移行させ、使い捨て機器はかつて外来患者の成長を制約していた感染リスクを低下させています。ロボット、ツリウムファイバーレーザー、AI誘導画像システムはプレミアム価格を正当化し、欧米の規制当局は破裂波結石破砕術やAI支援ロボットシステムなどの画期的なプラットフォームの承認を加速させています。

このような背景から、泌尿器科機器市場は、より広範な医療技術のベンチャー資金が縮小する中でも、引き続き投資を集めています。

レポートの要点

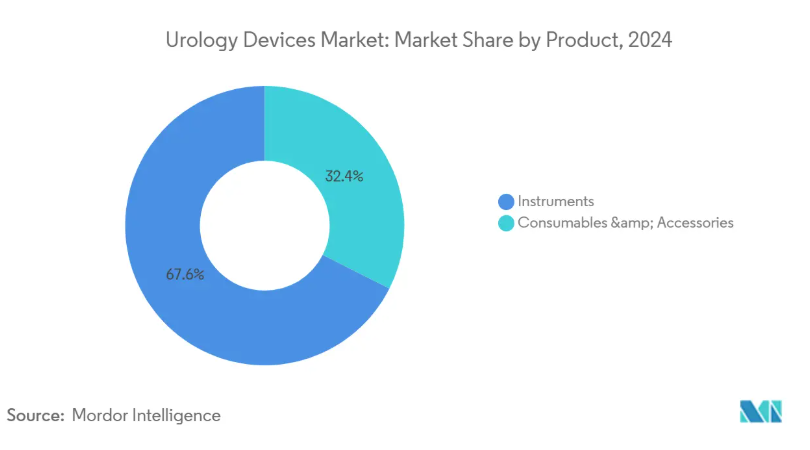

- 製品カテゴリー別では、器具が2024年に67.58%の売上シェアを獲得、消耗品と付属品は2030年まで年平均成長率8.54%で進展。

- 技術別では、低侵襲手術機器が2024年に泌尿器科機器市場シェアの46.13%を占め、ロボット泌尿器科手術システムは2030年まで10.66%のCAGRで拡大すると予測。

- 疾患別では、腎臓結石管理が2024年の泌尿器科機器市場規模の36.41%を占め、尿失禁ソリューションは年平均成長率8.65%で拡大すると予測されています。

- エンドユーザー別では、病院と診療所が2024年の泌尿器科機器市場規模の68.55%を占めましたが、外来手術センターが2030年までのCAGR 8.78%で最速の成長を示しています。

- 地域別では、2024年の泌尿器科機器市場シェアは北米が39.11%でトップ、2030年までのCAGRは9.12%でアジア太平洋地域が急成長。

泌尿器疾患の高い発生率

米国では約4,000万人の男性が腎結石に罹患しており、結石破砕装置や使い捨て尿管鏡の持続的な需要を支えています。前立腺肥大症は10人に8人が罹患しており、低侵襲治療への対応可能な裾野が広がっています。尿失禁はおよそ3,000万人の成人を苦しめており、神経調節インプラントの普及に拍車をかけています。これらの疾患は繰り返し、あるいは生涯にわたる介入が必要なため、景気サイクルを通じて泌尿器科機器市場を安定させる経常的な収益源となります。

老年人口の増加

平均寿命の延長により、多因子性の泌尿器科的問題を抱えることの多い高齢者の割合が増加しています。医療システムの計画担当者は、高齢患者の入院期間短縮のニーズに対応しながらコスト圧迫を管理するため、処置件数を入院病棟から外来環境へと再配分しています。メーカーは、虚弱な生理機能に適合し、在宅モニタリングをサポートする機器を設計することでこれに対応し、泌尿器科機器市場の長期的な拡大を強化しています。

低侵襲手術とロボット手術の技術進歩

メドトロニックのHugoプラットフォームなどのロボットシステムは、Expand URO試験で98.5%の手術成功率を達成し、支払者に割増償還を認めるよう説得する性能向上を示しています。チューリウムファイバーレーザーは結石破砕時間を20%短縮し、コンソールに組み込まれたAIモジュールはリアルタイムの組織認識を支援します。その結果、病院は予算が横ばいであっても新しい資本設備を購入し、泌尿器科機器市場を押し上げています。

単回使用内視鏡とカテーテルへの嗜好

クックメディカルの単回使用尿管鏡は、再処理コストを削減し、交差感染のリスクを低減します。これは、COVID-19の期間中および終了後に採用を加速させた要因です。労働力、滅菌、訴訟を考慮した経済モデルでは、正味の節約を示すことが多くなっており、外来センターは手技の価格を競争力のあるものに保つことができます。

厳しいグローバル承認と市販後調査要件

21CFRパート822に基づく市販後調査は、長期の追跡調査を要求し、小規模なイノベーターに最も重くのしかかる負担となっています[2]。 ANVISAとEUによる同様の強化された規制は、発売を遅らせ、泌尿器科機器市場が新規参入を吸収するペースを低下させます。

先進システムの高い資本コストと手続きコスト

ロボットスイート、高度なレーザー、AIワークステーションは、7桁の資本予算と保守契約を必要とします。中南米や東南アジアの小規模病院では、再生品や融資制度に頼らざるを得ないことが多く、中期的な普及が遅れる可能性があります。

セグメント分析

製品別 消耗品が加速する一方、機器がリード

ロボットシステム、透析装置、チューリウムレーザーは多額の先行投資が必要なため、2024年の泌尿器機器市場の67.58%を機器が占めます。消耗品および付属品は、単回使用の尿管鏡やカテーテルが予測可能な再注文サイクルを生み出すため、CAGR 8.54%で成長。内視鏡可視化タワー、結石破砕装置、尿流動態カートは資本予算の中心ですが、収益の予測可能性は現在、すべての症例に適合する使い捨て品に傾いています。器具のサブカテゴリーは、統合された画像とナビゲーションを必要とする高複雑度の手術を施設が追求する場合、依然として極めて重要です。大量の血液透析濾過が可能なフレゼニウス5008Xのような透析コンソールは、段階的なアップグレードがいかに買い替え需要を維持するかを示しています。消耗品の面では、生分解性尿管ステントや抗菌コーティング剤が、再処理の負担を増やすことなくブランドの差別化を図っています。

このような背景から、泌尿器科医療機器の消耗品市場規模は、特に手術単価の透明性が買い手の選好を左右する地域において、より大きな収益スライスを形成する見通しです。金額の絶対値では器具が優位を保つでしょうが、予算委員会が大規模な設備投資の承認サイクルを長くするため、付属品の成長率を下回るでしょう。旧型のホルミウムYAGレーザーを所有する施設では、低侵襲症例への再導入が進む一方、新たな資本をツリウムプラットフォームに割り当てる傾向があり、泌尿器科機器市場のバーベル支出パターンが強化されます。

技術別 ロボットが急増する一方、AIの統合が加速

2024年の泌尿器科機器市場規模では、低侵襲手術機器が46.13%のシェアを占めていますが、ロボットシステムがCAGR 10.66%と最も急カーブを描いています。メドトロニックのヒューゴ(Hugo)のような新規参入企業は、インテュイティブ・サージカル(Intuitive Surgical)以外にも顧客の選択肢を広げ、モジュール式コンポーネントを提供することで採用の敷居を下げています。AIモジュールは、光学系にコンピュータビジョンを重ね、ビデオフィードを実用的なプロンプトに変換し、学習曲線を短縮するのに役立ちます。小型の超音波エミッターを介した破裂波結石破砕術は、非侵襲的なツールキットをさらに拡大し、今後10年間で従来型の衝撃波システムと共食いする可能性があります。

画像処理AIとロボットアームの統合により、経皮的腎結石摘出術における膀胱挿入などのサブステップが自動化され、効率ベンチマークが改善されることが期待されます。これらのモダリティの融合により、泌尿器科機器市場全体への浸透が深まり、価格決定力が保護されるはずです。

疾患別: 失禁が加速する一方で腎結石が優勢

腎結石への介入は2024年の疾患別売上高の36.41%を占め、これは結石破砕術や尿管鏡検査を繰り返す必要がある高い再発率を反映しています。携帯型破裂波結石破砕術のような技術革新は、麻酔を不要にすることで治療へのアクセス性を高め、症例数をさらに拡大する可能性があります。尿失禁は、小型化された神経調節インプラントの良好な臨床データと患者の治療意欲の高まりに支えられ、CAGR 8.65%で最も急成長している分野です。

前立腺肥大症は、外科的治療と機器治療の大規模なインストールベースであることに変わりはなく、現在は2026年に発効するAquablationのAMA CPTカテゴリーIコードによって増強されています。泌尿器がんは、AI支援画像ガイダンスのもとで焦点療法へと移行しており、骨盤臓器脱は、引っ張り強度と生体適合性のバランスを目指した軽量メッシュ構造から利益を得ています。こうしたシフトが相まって、泌尿器科機器市場の収益チャネルは多様化しています。

エンドユーザー別:病院が優勢、ASCが台頭

病院および診療所は、包括的なサポートサービスに依存する複雑な再建術や腫瘍学的症例を受け入れているため、2024年の世界売上高の68.55%を占めています。外来手術センターがCAGR 8.78%で急拡大しているのは、部位にとらわれない償還を求める支払者の嗜好に沿った、より低いオーバーヘッド構造によるものです。ASCの膀胱鏡検査件数は、感染制御プロトコルが合理的なワークフローを持つ施設を好むため、着実に増加しています。

在宅医療環境は、ポータブル透析や自己カテーテル留置キットが規制当局の支持を得るにつれて、新たなフロンティアを構成しています。また、透析チェーンは、地方でのアクセスのばらつきとスタッフの制約のバランスをとるために、ハブ・アンド・スポークの遠隔監視を試験的に行っています。臨床責任が拡散するにつれて、泌尿器科医療機器市場はより広範な医療環境に収益を広げるでしょう。

地域分析

北米は2024年に39.11%の世界シェアを維持。これは、強固な保険償還、迅速な規制導入、ロボットプラットフォームの定着によるもの。FDAのブレークスルー・デバイス・プログラムは、破裂波結石破砕術のような技術へのアクセスを迅速化し、研究開発予算にフィードバックする早期収益獲得を可能にします。また、米国ではルーチン診断の外来への配分が見直されており、メーカーは小型内視鏡タワーを設置する新たなチャネルを獲得しています。カナダとメキシコは、機器の仕様を標準化し、調達サイクルを短縮する国境を越えた購買協定により、さらなる成長を生み出しています。

アジア太平洋地域は、2030年までのCAGRが9.12%で、最も急速に成長しています。中国、日本、韓国では高齢化が進み、手術需要が拡大する一方、公共部門の改革により先進的なレーザーや画像診断のための資本予算が確保されます。オリンパスが次世代前立腺肥大症治療器の発売に韓国を選んだのは、多国籍企業がこの地域をプレミアム技術の実験場と見なしていることの表れ。ベンチャー資金調達の後退で評価額が下がり、資本力のある既存企業の地域的な足跡の蓄積を助ける統合に拍車がかかる可能性があります。

ヨーロッパは成熟した市場ですが、政策主導の市場であり、環境法制が一夜にして材料の選択を変えることもあります。PFASの禁止が予想されるため、ePTFEベースのカテーテルや人工血管のサプライヤーは、フッ素を含まないコーティング剤の研究を加速させる必要があります。ドイツ、フランス、イタリアは依然として需要の中心ですが、この地域の病院は大量生産される消耗品の割引を強化しており、ベンダーは付加価値サービスからマージンを引き出そうとしています。南米では、ANVISAの電子ラベリング推進によりローカライゼーション・コストが低下し、輸出業者のコンプライアンスが緩和される可能性があるブラジルを筆頭に、成長のポケットが広がっています。中東では専門病院に多額の投資が行われる一方、アフリカの多くの国では低コストの透析およびカテーテル治療ソリューションが優先され、泌尿器科機器市場に段階的な機会がもたらされています。

競争環境

泌尿器科医療機器市場は適度に断片化されており、技術の差別化が競争力の主な源泉となっています。ボストン・サイエンティフィックによる37億米ドルをかけたアクソニクスの買収は、仙骨神経調節の事業領域を拡大し、大手コングロマリットが高成長のニッチ分野に参入する方法を明確に示しています。ストライカーによるイナリ・メディカルへの49億米ドルの入札は、末梢血管の相互融通における同様のロジックを示しており、重複する外科医の顧客のためのソリューション・ポートフォリオを拡大します。

ロボット手術は依然として激戦区。インテュイティブ・サージカルは依然として圧倒的な設置台数を誇っていますが、メドトロニックは病院全体の購買関係を活用してヒューゴ・システムを販売し、多くの場合、エネルギー機器やステープラーとバンドルしています。PROCEPT BioRoboticsは、ウォータージェット組織焼灼術とAIによるプランニングで差別化を図り、金額ベースの調達チームと共鳴するアウトカムデータを提供しています。消耗品メーカー各社は、感染対策と人間工学に基づいたデザインで競合しています。クック・メディカルの単回使用尿管鏡とテレフレックスのウロリフト2は、アカウント維持に役立つ高速サイクルのアップデートを例示しています。

ソフトウェアのスペシャリストとの戦略的パートナーシップは、ハードウェアベンダーが社内で容易に構築できないコンピュータビジョンや機械学習レイヤーを提供します。病院が相互運用性を求めるようになり、ベンダーはオープンAPIを公開するようになりました。これと並行して、持続可能性の誓約が各社に包装の再設計を迫っており、泌尿器機器市場では価格や性能と並ぶ購入基準になりつつあります。

最近の産業動向

- 2025年5月 アビオ・メディカルが最初の患者を非侵襲的腎結石療法で治療。

- 2025年4月 メドトロニック社、Expand URO試験で98.5%の成功率を報告。

- 2025年2月:Neuspera社の超小型神経調節インプラントが失禁治療のゴールドスタンダードエンドポイントを達成。

- 2024年12月 テレフレックス社がアドバンスト・ティシュー・コントロールを搭載したウロリフト2システムを発売し、前立腺肥大症の適応を100gまで拡大。

泌尿器機器産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 泌尿器疾患の高い発生率

4.2.2 高齢者人口の増加

4.2.3 低侵襲手術とロボット手術の技術進歩

4.2.4 単回使用内視鏡およびカテーテルへの嗜好

4.2.5 手技のスループットを向上させるAI対応イメージング&ナビゲーション

4.2.6 遠隔泌尿器科が可能にする在宅透析と自己カテーテル治療

4.3 市場の阻害要因

4.3.1 世界的に厳しい承認・市販後調査要件

4.3.2 先端システムの高い資本コストと手続きコスト

4.3.3 単回使用プラスチックとPFASコーティング剤に対するサステナビリティ別圧力

4.3.4 新興市場における訓練された泌尿器科外科医と看護師の不足

4.4 金額/サプライチェーン分析

4.5 規制情勢

4.6 技術の展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品別

5.1.1 機器

5.1.1.1 透析装置

5.1.1.2 内視鏡・内視鏡システム

5.1.1.3 レーザー・結石破砕装置

5.1.1.4 ロボット手術システム

5.1.1.5 ウロダイナミックシステム

5.1.1.6 画像・ナビゲーション機器

5.1.1.7 膀胱管理装置

5.1.1.8 その他の器具

5.1.2 消耗品・付属品

5.1.2.1 透析消耗品

5.1.2.2 ガイドワイヤーおよび尿道カテーテル

5.1.2.3 ステント(尿管・尿道)

5.1.2.4 生検器具

5.1.2.5 使い捨て尿管鏡

5.1.2.6 コンチネンスケア製品

5.1.2.7 その他消耗品・付属品

5.2 技術別

5.2.1 低侵襲手術機器

5.2.2 ロボット泌尿器手術システム

5.2.3 AI対応イメージング&ナビゲーション

5.2.4 3Dプリント&患者専用インプラント

5.2.5 その他の新興技術

5.3 疾患別

5.3.1 腎臓疾患

5.3.2 泌尿器がん・BPH

5.3.3 尿路結石(尿路結石症)

5.3.4 骨盤臓器脱

5.3.5 尿失禁

5.3.6 その他の疾患

5.4 エンドユーザー別

5.4.1 病院・クリニック

5.4.2 透析センター

5.4.3 外来手術センター

5.4.4 在宅医療

5.4.5 その他のエンドユーザー

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Baxter International Inc.

6.3.2 Boston Scientific Corporation

6.3.3 Becton, Dickinson and Company

6.3.4 Cook Medical Incorporated

6.3.5 Stryker Corporation

6.3.6 Fresenius Medical Care AG & Co. KGaA

6.3.7 Intuitive Surgical Inc.

6.3.8 KARL STORZ SE & Co. KG

6.3.9 Medtronic plc

6.3.10 Olympus Corporation

6.3.11 Coloplast A/S

6.3.12 Teleflex Incorporated

6.3.13 Cardinal Health Inc.

6.3.14 Siemens Healthineers AG

6.3.15 Dornier MedTech GmbH

6.3.16 Richard Wolf GmbH

6.3.17 Lumenis Ltd.

6.3.18 ConvaTec Group plc

6.3.19 Terumo Corporation

6.3.20 HuiZhou MIMED Co. Ltd.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***