ヘパリンの世界市場(2025-2030):製品別、供給源別、剤形別、投与経路別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

2025年のヘパリン市場規模は100億4,000万米ドルで、2030年には年平均成長率7.13%を反映して141億6,000万米ドルに達すると予測されています。

手術件数の増加、透析手技の増加、腫瘍治療や医療機器における幅広い用途により、需要は堅調に推移しています。

サプライチェーンの多様化、特に生合成生産への移行は、アフリカ豚熱に関連した供給不足が豚への依存度の高さのリスクを明らかにしたことから、戦略的優先事項として浮上しています。

ウシ由来のヘパリン再導入に対する規制当局の支援と、生物工学的に改良された代替品への資金提供は、見通しをさらに強化します。競争の中心はポートフォリオの拡大と地理的な拡大であり、病院が最大の購買層であることに変わりはありません。

主なレポート内容

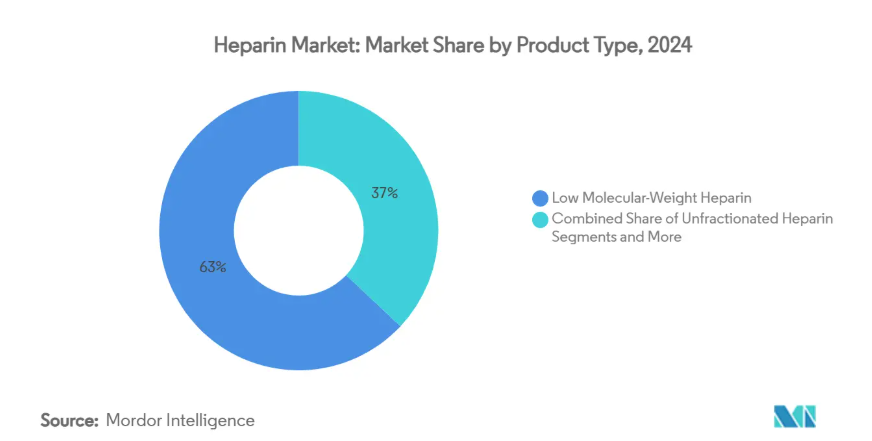

- 種類別では、低分子ヘパリンが2024年にヘパリン市場シェアの63%を占め、合成/生合成ヘパリンは2030年までCAGR 8.40%で成長すると予測。

- 供給源別では、ブタ由来原料が2024年のヘパリン市場規模の87.50%を占め、組換え微生物由来原料は2030年までCAGR 9.10%で前進。

- 用途別では、深部静脈血栓症が2024年のヘパリン市場規模の46.20%を占めてトップで、血液透析がCAGR 7.80%で最速成長。

- 剤形別では、注射液が2024年に68.40%の売上シェアを獲得し、プレフィルドシリンジは年平均成長率7.40%で拡大。

- 投与経路別では、皮下投与が2024年の売上高の54.60%を占め、静脈内投与は2030年まで年平均成長率7.09%で進展。

- エンドユーザー別では、病院が2024年の売上高の72.30%を占め、在宅介護の現場が8.60%と最も高いCAGRを記録。

- 地域別では、アジア太平洋地域が2024年に32.10%のシェアを獲得して首位に立ち、同地域は2030年までCAGR 8.19%で拡大すると予測。

手術件数と透析手技の増加

心臓血管外科手術と整形外科手術は増加の一途をたどっており、両手術とも予防的抗凝固療法に依存しているため、ヘパリン需要は高水準にあります。また、末期腎不全の増加に伴い、透析患者数も増加しています。最近の臨床試験では、ヘパリンコート透析器と断続的な生理食塩水洗浄により、高出血リスクの患者における血液凝固イベントが解消されたことが示されています。地域抗凝固処置により、一部の症例では酸やヘパリンを使用しない透析が可能になりましたが、全体的な処置の増加により、2027年まで透析量は維持されます。

低分子ヘパリンの急速な採用と生合成プログラム

LMWHは薬物動態が予測しやすく、モニタリングの必要性が限定的であることから臨床医に支持されており、着実なシェア拡大を支えています。バイオエンジニアリングによるヘパリンの並行的な進歩により、大腸菌をベースとしたシステムで、ブタ製剤に化学的に匹敵する物質が生産され、LMWHに転換可能であることが示されています[1]。2025年、NHLBIは微生物生産をスケールアップするためのアメリカ306,656米ドルのプロジェクトに資金を提供し、動物由来でない供給源の勢いを強調しています。

高い疾病負担と高齢化

心房細動は世界中で推定2%の人が罹患しており、病院での急性ヘパリン療法を必要とする高齢者ではその割合がはるかに高くなっています。2024年に更新された静脈血栓塞栓症ガイドラインでは、78の新しい周術期推奨が導入され、多くの急性期シナリオでヘパリンを優先するルーチンの抗凝固療法プロトコールが強化されました。アジア太平洋地域とヨーロッパにおける平均寿命の伸びと相まって、患者数は予測期間中に拡大する見込みです。

医療機器への応用拡大

医療機器メーカーは、血液適合性を向上させるため、固定化ヘパリンで人工血管やリザーバーをコーティングするケースが増えています。2024年3月にFDAがゴア・プロパテ ン人工血管を承認したことは、このような技術に対する規制当局の信頼を裏付けました[2]。2024年5月に認可されたメドトロニックの静脈リザーバーバッグは、バイパス手術中の血栓リスクを低減するために非溶出性ヘパリンを使用しています。また、ヘパリン結合性シルクタンパク質の研究は、透析用抗菌・抗凝固カテーテルを示唆しています。

動物由来原料によるサプライチェーンの脆弱性

原薬量の約80%は中国が原産地であり、疾病の発生や地政学的措置の影響を受けやすい。2019年から2021年にかけてのアフリカ豚フィーバー危機は供給を逼迫させ、コストを上昇させました。2025年、FDAはBSEプリオンを除去する精製度の向上を理由に、牛由来ヘパリンの供給多様化を奨励。

出血のリスクと有害事象

ヘパリン誘発性血小板減少症は治療患者の最大5%に影響を及ぼし、重篤な合併症を引き起こす可能性があります。比較研究によると、ウシとブタの変異体は、HIT抗体において同様の血小板凝集を引き起こすことが示されています[3]。直接経口抗凝固薬は代替療法を提供し、2025年の血液学ガイドラインに掲載され、従来型のヘパリン使用を圧迫しています。

セグメント分析

製品別 LMWHがリード、生合成が増加

低分子ヘパリンは2024年の売上高の63%を占め、外来での使用に適した1日1回投与に支えられています。ヘパリン市場では、外科手術の予防や腫瘍の治療において、未分画ヘパリンからLMWHへの一貫した切り替えが報告されています。このセグメントの安定した数量により、メーカーはより安全なベッドサイド投与のためのシリンジフォーマットの拡大を促しています。

合成ヘパリンおよび生合成ヘパリンはCAGR 8.40%で最も急成長している製品ラインであり、これはブタからのインプットをバイパスする微生物および化学酵素経路への投資を反映しています。これらの代替品が規模を拡大するにつれて、10年後までにはヘパリン市場全体のシェアを再編成する可能性があります。

供給源別 豚由来が優勢、微生物由来が台頭

2024年における豚粘膜の供給量は世界全体の87.50%に達し、中国沿岸部の生産拠点が中心。豚由来のヘパリン市場規模は、輸入国のコストを引き上げる牛群の健康ショックや関税の影響を受けやすい。年平均成長率9.10%で成長する組換え微生物源は、サプライチェーンの回復力を目的とした民間資本と公的助成金を惹きつけています。

FDA(米国食品医薬品局)のガイダンスが更新され、最新の精製によってBSEの病原体が除去されることが実証されたため、牛由来原料が規制市場に戻りつつあります。早期採用企業は、薬理学的同等性を維持しながら、ブタの供給の変動を平準化することを目指しています。

剤形別 注射剤が優勢

注射剤が2024年の売上高の68.40%を占め、入院治療における非経口投与への依存が続いていることが確認されました。プレフィルドシリンジがCAGR 7.40%で最も急速に採用されており、取り扱いの簡素化と汚染リスクの低減が寄与しています。フレゼニウス・カビのシンプリストシリンジは、包装の革新がいかに安全性と普及の両方を促進するかを示しています。

局所用ゲルはニッチな疾患別ですが、ヨーロッパとアジアでは店頭での認知度が高いという利点があります。ヘパリンコーティング剤とデポ製剤はまだ試験段階ですが、将来のヘパリン市場の成長を支える投与形態のスペクトルを広げています。

投与経路別 皮下投与ルール

LMWHが院外での予防的レジメンを支配しているため、皮下投与が2024年の販売量の54.60%を占めています。患者の自己投与は在院日数の短縮をサポートし、コスト抑制目標に合致。静脈内投与は急性期治療に不可欠であり、循環器科および心臓外科の手術需要により、年平均成長率は7.09%と予測されます。

投与プロトコールは新しいアブレーション技術や体外生命維持に適応しており、両ルートが長期的なヘパリン市場に不可欠であることを保証しています。

用途別 DVT予防が優勢

深部静脈血栓症は2024年の売上高の46.20%を占め、整形外科や腹部の大手術後の予防がガイドラインで義務付けられていることがその要因。世界的な腎不全の蔓延に伴い、血液透析の使用率がCAGR 7.80%で上昇中。新しいダイアライザーコーティング剤は、全身的な抗凝固療法を減らしながらも、回路開存性の基礎となるヘパリンを保持します。

心房細動治療と急性冠症候群は、ヘパリン市場の多様性を維持しながら、臨床専門分野にまたがる大量の適応症となっています。

エンドユーザー別:病院が優勢、在宅医療が拡大

病院は2024年にヘパリン購入の72.30%を吸収し、そこでは集中的なモニタリングと迅速な用量漸増が依然として重要です。しかし、CAGR 8.60%で成長する在宅医療の採用は、使いやすい注射器と遠隔医療によるフォローアップから利益を得ています。外来センターや専門クリニックは、腫瘍学、循環器学、腎臓学への浸透を深め、流通チャネルを拡大。

地域分析

北米は2024年に莫大な需要を記録。FDAによる牛肉調達の奨励が供給の安定化を図る一方、中国からの輸入品に対する関税が調達リスクを浮き彫りに。新しいヘパリン検査システムのクラスⅡ特別管理への分類は、規制環境の強化を例証しています。

アジア太平洋地域の売上高は世界全体の32.10%を占め、年平均成長率は8.19%と最速。中国の加工基盤は依然として不可欠ですが、最近の政策見直しでは、永続的な競争力を確保するために研究開発と品質監視の強化が求められています。インドと東南アジアにおける新たな自給自足プログラムは、原薬生産の現地化を目指しており、地域のヘパリン市場供給を拡大する可能性があります。

ヨーロッパは、高齢化社会と充実した医療制度が安定した消費を支えており、安定したシェアを維持しています。機器と薬剤の組み合わせに対するEMAの適合性評価では、厳格な安全基準が適用されます。バイオシミラー医薬品の開発経路はアメリカの慣行とは異なり、上市スケジュールや低分子ブランド間の競争激化に影響。

競争状況

ヘパリン市場は、Pfizer, Baxter International, and Sanofiが世界的な供給を支え、幅広い治療ポートフォリオを維持しており、緩やかな統合が進んでいます。Hebei ChangshanやShenzhen Hepalinkを含むアジアの専門企業は、輸出の規模を拡大してシェアの拡大を図っています。戦略的な動きは、製造の現地化、供給契約の締結、プレフィルドデリバリーシステムの発売などです。

サプライチェーンの強靭性は極めて重要な競争要因。企業は、豚のボラティリティをヘッジするために、二重調達、在庫バッファーの増加、社内のバイオエンジニアリング・プラットフォームを評価しています。BIOPARINのアメリカでの助成金獲得は、品質管理と地理的な柔軟性を約束する微生物経路に対する機関支援の高まりを裏付けるものです。

規制のシフトがライバル関係をさらに形成 FDAがウシからの調達を支援することで、反芻動物の精製に精通した新規参入者にスペースが開かれる一方、EMAの差別化されたバイオシミラー要件は、アメリカに比べて後続品の承認が遅れる可能性があります。過去の汚染事件後の監視強化も相まって、トレーサビリティと分析管理を実証する企業は永続的な優位性を得ることができる。

最近の産業動向

- 2025年2月 BIOPARIN社、微生物ヘパリンのバイオ製造を拡大するため、306,000米ドルのNHLBI STTR助成金を獲得。

- 2025年1月 FDAガイダンスが牛由来ヘパリンの再導入を奨励し、多様な原材料に対する政策的支援を示唆

- 2024年8月 エンドトキシン濃度の上昇によりヘパリンナトリウムを回収。

- 2024年5月 メドトロニック社が非溶出性ヘパリンコーティングを施した静脈リザーバーバッグのFDA承認取得

ヘパリン産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 手術件数および透析件数の増加

4.2.2 低分子ヘパリンの急速な普及と生合成ヘパリンプログラムの拡大

4.2.3 標的疾患の高負担と高齢化

4.2.4 医療機器への応用拡大

4.2.5 腫瘍治療への応用拡大

4.2.6 体外式膜酸素療法(ECMO)および心肺バイパス回路におけるヘパリン使用の増加

4.3 市場の阻害要因

4.3.1 動物由来原料への依存によるサプライチェーンの脆弱性

4.3.2 リスクと有害出血事象

4.3.3 厳しい規制要件

4.3.4 長期血栓予防における直接経口抗凝固薬への治療シフト

4.4 金額/サプライチェーン分析

4.5 規制上の展望

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模と成長予測(金額別)

5.1 製品別

5.1.1 未分画ヘパリン

5.1.2 低分子ヘパリン(LMWH)

5.1.3 超低分子ヘパリン(ULMWH)

5.1.4 合成/生合成ヘパリン

5.2 供給源別

5.2.1 豚

5.2.2 ウシ

5.2.3 組換え微生物製剤

5.3 剤形別

5.3.1 注射液

5.3.2 プレフィルドシリンジ

5.3.3 外用ゲル/クリーム

5.3.4 その他

5.4 投与経路別

5.4.1 静脈内

5.4.2 皮下投与

5.5 用途別

5.5.1 深部静脈血栓症(DVT)

5.5.2 心房細動および心臓発作

5.5.3 冠動脈疾患

5.5.4 血液透析

5.5.5 その他の用途

5.6 エンドユーザー別

5.6.1 病院

5.6.2 外来手術センター

5.6.3 専門クリニック

5.6.4 在宅医療

5.7 地域別

5.7.1 南米アメリカ

5.7.1.1 米国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.2 ヨーロッパ

5.7.2.1 ドイツ

5.7.2.2 イギリス

5.7.2.3 フランス

5.7.2.4 イタリア

5.7.2.5 スペイン

5.7.2.6 その他のヨーロッパ

5.7.3 アジア太平洋

5.7.3.1 中国

5.7.3.2 日本

5.7.3.3 インド

5.7.3.4 韓国

5.7.3.5 オーストラリア

5.7.3.6 その他のアジア太平洋地域

5.7.4 中東・アフリカ

5.7.4.1 GCC

5.7.4.2 南アフリカ

5.7.4.3 その他の中東・アフリカ地域

5.7.5 南米アメリカ

5.7.5.1 ブラジル

5.7.5.2 アルゼンチン

5.7.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.4.1 B. Braun Melsungen AG

6.4.2 Baxter International Inc.

6.4.3 Dr. Reddy’s Laboratories Ltd.

6.4.4 Hebei Changshan Biochemical Pharmaceutical Co. Ltd.

6.4.5 Leo Pharma A/S

6.4.6 Opocrin S.p.A.

6.4.7 Pfizer Inc.

6.4.8 Fresenius Kabi AG

6.4.9 Gland Pharma Ltd.

6.4.10 Hikma Pharmaceuticals PLC

6.4.11 Techdow Pharma USA Inc.

6.4.12 Viatris Inc.

6.4.13 Abbott

6.4.14 Smiths Medical (ICU Medical)

6.4.15 Sanofi S.A.

6.4.16 Shenzhen Hepalink Pharmaceutical Co. Ltd.

6.4.17 Bioiberica S.A.U.

6.4.18 Nanjing King-Friend Biochemical Pharmaceutical Co. Ltd.

6.4.19 Cipla

6.4.20 Emcure Pharmaceuticals Ltd

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***