プロテオミクスの世界市場(2025-2030):コンポーネント別、技術別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プロテオミクス市場規模は2025年に299億2000万米ドルと推定され、2030年には年平均成長率12.04%を反映して528億3000万米ドルに拡大すると予測されています。

高スループット質量分析システムの急速な普及、AIを活用したシングルセルワークフロー、精密医療プログラムへのプロテオミクス測定結果の統合の拡大が、市場拡大を後押ししています。

製薬会社はターゲット探索、リード化合物の最適化、バイオマーカーの検証にプロテオミクスを導入し、CRO(医薬品開発業務受託機関)は専門的なサービスを拡大しています。

地域的には、継続的な研究開発資金と確立されたバイオファーマのインフラが北米のリーダーシップを支える一方、中国、インド、日本、韓国では活発な投資が行われ、アジア太平洋地域が最も急成長しています。大手ベンダーがニッチな革新企業を買収し、試薬、機器、分析ソリューションをエンド・ツー・エンドで提供することで、医薬品開発企業のプロジェクト期間を短縮しています。

レポートの要点

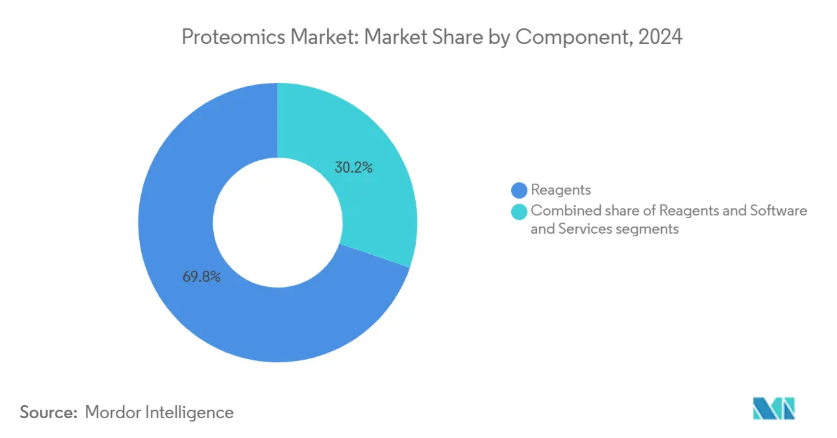

- コンポーネント別では、2024年のプロテオミクス市場の売上高シェアは試薬が69.78%でトップ、ソフトウェア・アズ・ア・サービス(SaaS)は2030年まで13.56%のCAGRで拡大すると予測。

- 技術別では、質量分析計が2024年のプロテオミクス市場売上シェアの30.69%を占め、次世代シーケンサーは2030年まで13.71%のCAGRで成長すると予測。

- アプリケーション別では、創薬と開発が2024年のプロテオミクス市場規模の49.02%を占め、精密医療と個別化医療は2030年までの年平均成長率14.23%で進展。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年の需要の73.54%を占め、CROセグメントは2030年までCAGR 12.98%で成長。

- 地域別では、北米が2024年の売上高の44.31%を占め、アジア太平洋地域は2030年までのCAGRが13.84%になると予測されています。

個別化・精密医薬品に対する需要の高まり

臨床エビデンスの増加により、タンパク質ベースのバイオマーカーと疾患の層別化が関連付けられ、大規模コホート研究におけるプロテオミクス・パネルの日常的な組み入れが促進されています。サーモフィッシャーサイエンティフィックのOlinkプラットフォームがUKバイオバンクのプログラムに採用され[1]、60万サンプルにわたって5,400個のタンパク質をプロファイリングしたことは、このシフトを象徴しています。プロテオミクスによるフィットネススコアは現在、遺伝的リスク指標を補完し、生活習慣への介入に対する反応性を実証しており、予防医療計画の金額別を強調しています。循環タンパク質シグネチャーから得られる臓器特異的老化時計は、早期介入戦略に情報を提供しています。製薬企業関係者は、これらの洞察をコンパニオン診断開発にとって極めて重要なものと考えており、次世代アッセイプラットフォームに対する持続的な需要を強化しています。

研究開発費と公的資金の増加

バイオファーマと公的資金をプールするコンソーシアムによる資金提供モデルは、かつてはエリート学術センターに限られていたインフラを拡大しつつあります。UKバイオバンクのプロテオミクス・イニシアチブは、14のバイオ製薬企業[2]が資金を提供し、産業界の協力によって、以前は実現不可能であった大規模なプロテオミクス研究が推進されるというパラダイムシフトを象徴しています。中国、日本、韓国の政府補助金は、高分解能質量分析計の設置やクラウドベースのデータハブを助成し、新興研究所の障壁を下げています。ベンチャーキャピタルがAIネイティブのプロテオミクスソフトウェア企業に流入し、分析時間を数日から数分に短縮し、ユーザーアクセスを拡大する自動パターン認識ツールが加速。

ハイスループットMSおよびLC-MSプラットフォームの急速な進歩

2024年から25年にかけて、装置メーカーはスキャン速度と感度を向上させるフラッグシップモデルを相次いで発表しました。サーモフィッシャーのステラ質量分析計は定量感度を10倍向上させ、ブルカーのtimsTOF Ultra 2はイオン捕捉効率を100%に高め、1回の分析でプロテオームをより深くカバーできるようになりました。SCIEX の ZT Scan DIA は、以前のデータ非依存ワークフローと比較して 10 倍の高速化を達成し、データの質を犠牲にすることなく集団規模の研究をサポートします。これらの利点により、取得ウィンドウが短縮され、サンプル全体が増加し、ディーププロファイリングがトランスレーショナルプロジェクトで経済的に実行可能になります。

創薬パイプラインにおける採用の拡大

プロテオミクスは、標的のバリデーションから臨床試験のバイオマーカーの読み出しまで、あらゆる連携を支えています。ブリストル・マイヤーズ スクイブ社は、AIプロテインズ社とのミニタンパク質ベースの治療薬に関する共同研究に4億米ドルを割り当てました。ファイザーはエーデルリス社との提携により、プロテオミクス主導の分子接着剤探索を低分子医薬品のポートフォリオに導入。このような取引は、社内の創薬チームが専門家のプラットフォームと提携することで、これまで治療不可能だったタンパク質に取り組み、精密治療のための対応可能な総市場を拡大することを示しています。

装置の高い資本コストと運用コスト

トップクラスのオービトラップやトラップドイオンモビリティープラットフォームは、1システムあたり100万米ドルを超えるのが普通で、年間サービス契約は購入価格の10%を上乗せすることもあります。ラボは消耗品、真空インフラ、環境制御にも予算を割かなければなりません。E3手段のような大学レベルのイニシアチブはサンプル前処理コストを削減しますが、ハードウェアの出費は中堅機関にとっては依然としてハードルです。共用施設モデルやCROのアウトソーシングは参入コストを軽減するものの、実験の柔軟性を制約する可能性があります。

熟練バイオインフォマティシャンとプロテオミクス専門家の不足

分析パイプラインには、化学、統計、機械学習にわたる専門知識が必要です。クロストレーニングを受けた科学者に対する世界的な需要は大卒者を上回り、賃金インフレと雇用のボトルネックを生み出しています。規制グレードのワークフローでは、さらにCLIAのようなバリデーション基準の知識が必要とされ、トレーニングのタイムラインは延びます。産業グループはマイクロクレデンシャルプログラムで対応していますが、特に急成長するアジア太平洋市場では、構造的な人材格差が続いています。

セグメント分析

コンポーネント別: 試薬の優位性とソフトウェアの勢い

試薬は消耗品であり、サンプルの溶解、濃縮、標識、定量の各工程で不可欠であることから、2024年のプロテオミクス市場シェアの69.78%を占めました。検出特異性を向上させるバイオオルトゴナルタグの高い採用率が、堅調な再注文量を支えています。装置サブセグメントでは、シングルセルアッセイ用に設計された超高分解能スペクトロメーターのプレミアム価格による恩恵を受けています。ソフトウェア・アズ・ア・サービス(SaaS)は、ラボがデータ量の増加に直面し、バイオインフォマティクスのボトルネックを解消するAI主導の分析プラットフォームを求める中、年平均成長率13.56%で成長しています。品質管理ダッシュボードと自動アノテーションを統合したクラウドネイティブなパイプラインは、非専門家にとってのアクセシビリティを広げ、プロテオミクス市場全体の拡大をサポートします。

第2段落 サブスクリプションライセンスの採用はベンダーの収益を加速し、マネージドサービス契約は機器のモニタリング、データストレージ、コンプライアンスレポートを予測可能な料金にバンドルします。CROはモジュラーソフトウェアを活用して迅速な試験を提供することで、小規模なバイオテクノロジー企業が高価なハードウェアを導入することなくディスカバリーを実施できるようになります。マルチオミクスの統合が日常化するにつれ、トランスクリプトームとプロテオミクスのレイヤーを共同解析するハイブリッドワークフローは、異種データセットを調和させることができるミドルウェアに依存するようになり、プロテオミクス市場において専門的な解析ソリューションへの需要がさらに高まっています。

技術別: 質量分析のリーダーシップとNGSの躍進

質量分析プラットフォームは2024年にプロテオミクス市場シェアの30.69%を占めました。これは、イオン光学系と検出器設計の継続的な革新[3]により、80 kDaまでのタンパク質の分離能が20万を超えたためです。飛行時間型オービトラップハイブリッドは、母集団規模のコホート研究をサポートするスキャン速度でppm以下の質量精度を実現します。次世代シーケンサーに関連するプロテオミクス市場規模は、タンパク質相互作用ネットワークのマッピングにおけるDNAコード化ライブラリーとリボソームディスプレイシステムのユーティリティの収束を反映して、年平均成長率13.71%で拡大すると予測されています。シーケンスベースのリードアウトは翻訳後修飾の直交検証を提供し、高多重定量をサポートします。

第2段落 マイクロ流体ベースの分離や空間的に分解されたタンパク質アレイのような相補的な手段は、組織コンテキスト解析のために人気を集めています。超高圧を含むクロマトグラフィーのアップグレードの統合は、フロントエンド分離を強化し、サンプルのキャリーオーバーを減少させ、低存在ペプチド同定の信頼性を高めます。各手段は現在、LC-MS、キャピラリー電気泳動、イメージングベースのワークフロー間の移行を合理化するクロスプラットフォームキットを包装しており、プロテオミクス市場における縦断的研究のためのメソッドの継続性を確保しています。

アプリケーション別 創薬スケールと精密医薬品アクセラレーション

創薬および医薬品開発は、標的の検証、作用機序の解明、薬力学的バイオマーカーの追跡のためにプロテオミクスプロファイリングに深く依存しているため、2024年のプロテオミクス市場規模の49.02%を占めました。適応試験デザインは、リアルタイムのプロテオミクスエンドポイントを組み込んでゴー/ノーの決定を迅速化し、それによって減少コストを削減します。精密医療への取り組みは、医療機関が治療法選択の指針としてマルチアミクス診断を採用することにより、年平均成長率14.23%で成長すると予測されています。コンパニオン診断アッセイに関連するプロテオミクス市場規模は、規制当局ががんや代謝性疾患のタンパク質シグネチャーパネルを承認するにつれて急拡大する見込みです。

第2パラグラフ 臨床診断ラボは神経変性や心血管リスクの早期発見のために多重化タンパク質パネルを導入。農業および食品安全グループは、アレルゲンの含有量を確認し、作物の病原体耐性をモニターするために標的プロテオミクスを採用。環境機関は、センチネル生物種のタンパク質バイオインディケーターを通じて新興汚染物質を監視し、医療以外にも商機を広げています。学術コンソーシアムは、共有リポジトリを活用してバイオマーカーシグネチャーの相互検証を行い、プロテオミクス市場における共同研究の勢いを強調しています。

エンドユーザー別:製薬・バイオテクノロジー企業の優位とCROの躍進

創薬パイプラインに高深度プロテオームプロファイリングを組み込むことで、製薬・バイオテクノロジー企業は2024年にプロテオミクス市場シェアの73.54%を獲得。ラベルフリー定量と構造プロテオミクスの統合により、候補化合物選択までの時間が短縮され、合理的な併用療法が可能になります。CROは、アウトソーシングによって資本負担を軽減し、専門的な分析深度を提供するため、年平均成長率12.98%で前進しています。CROが獲得するプロテオミクス市場シェアは、薬事関連文書を管理し、臨床グレードのデータセットを提供する能力とともに上昇します。

第2段落 学術機関は、多くの場合、方法開発の見識と引き換えにデモ装置を提供する大手装置ベンダーと提携して、基本的な技術進歩の先頭に立ち続けています。政府の研究所はバイオサーベイランスとバイオディフェンス計画に投資し、病原体のフィンガープリントにプロテオミクス・アッセイを適用しています。食品検査施設は品質保証プログラムのために標的パネルを導入し、プロテオミクス市場全体の成長を安定させる非医薬品の収益源を追加しています。

地域分析

北米は、バイオファーマ企業の定着、国立衛生研究所の持続的な資金提供、大規模な精密医療コホートにより、2024年の世界売上高の44.31%を維持。米国にはサーモフィッシャーサイエンティフィックのような大手ベンダーが存在し、54件の戦略的買収(平均30.9億米ドル)を成立させて技術の幅を広げています。カナダは官民一体となったゲノミクス・イニシアチブを通じて事業を拡大し、メキシコは地域のジェネリック医薬品メーカー向けにニッチなCRO機能を構築しています。

ヨーロッパはドイツ、イギリス、フランスを中心に CAGR 11.96%を記録。英国バイオバンクのプロテオームプログラムは、汎欧州的な協力体制を象徴するもので、製薬スポンサー向けにマルチオミクスデータセットを解釈する受託解析プロバイダーのエコシステムを下支えしています。ドイツは国内の精密機器エンジニアリングを活用して高性能LC-MSシステムを輸出し、フランスとイタリアはプロテオミクスのエンドポイントを統合した臨床試験ネットワークを拡大し、欧州全域のプロテオミクス市場を強化しています。

アジア太平洋地域は、2030年までのCAGRが13.84%で最も急成長する地域と位置付けられています。中国の5カ年計画ではバイオテクノロジーが戦略的柱に位置づけられており、新規診断パネルに対する特許付与は国内のイノベーション能力を証明するものです。インドは費用対効果の高いCROハブへの投資を呼び込み、人材不足を解消するためにプロテオゲノミクスの共同学位プログラムを設立。日本はロボットによるサンプル汎用調製を開拓し、韓国はAIを活用したバイオインフォマティクスの新興企業に助成金を支給。オーストラリアでは、アグリゲノミクスと希少疾患診断に焦点を当てたトランスレーショナル・リサーチ・アライアンスにより、対応可能なプロテオミクス市場が拡大。中東とアフリカでは3次病院での導入が進んでおり、ブラジルではワクチン関連のプロテオーム研究を通じて南米での導入が進んでいます。

競争環境

競争は、垂直統合型ソリューションを追求する装置サプライヤー間の統合によって顕著になっています。サーモ・フィッシャーは2024年7月に31億米ドルでオリンクを買収し、近接伸長アッセイとオービトラップ質量分析計を統合して、サンプルからインサイトまでの幅広いワークフローを構築。BrukerはELITech[4]の8億7,000万ユーロの買収を完了し、マススペクトロメトリーによる確認を下流に供給する診断キットの提供を強化。クオンタリックスは、アコヤ・バイオサイエンスの空間オミクス・ポートフォリオを統合し、血液ベースと組織コンテキストの両方のタンパク質バイオマーカー検出を実現。

戦略的パートナーシップによる創薬パイプラインの拡大 ブリストル・マイヤーズ スクイブ社はAIプロテインズ社とミニタンパク質治療薬の共同開発で4億米ドルの契約を締結。オリオニス・バイオサイエンシズは、分子接着剤創薬でジェネンテックから1億500万米ドルの契約一時金を獲得。ベンダーは、ペプチドとスペクトルのマッチングを自動化し、偽陽性を減らし、クロマトグラフィーの実行中にリアルタイムのフィードバックを可能にする独自のAIアルゴリズムによって差別化。小規模なディスラプターは、ハードウェアのフットプリントを縮小し、分散型の研究チームにアピールするクラウドネイティブなラボインアボックス・ソリューションに注力。

シングルセル・プロテオミクスに特化した市場参入企業は、音響液滴吐出とナノフローLCを取り入れて、サブピコグラムレベルの感度を向上させます。ラピッドサンプルタグケミストリーと超高分解能質量分析計を統合することで、免疫腫瘍学プログラムにとって重要な細胞間の不均一性に関する知見が得られます。既存企業は、次世代フロントエンドモジュールをインストールベースにプラグインするアップグレードパスを立ち上げることで対応し、プロテオミクス市場でのシェアを守っています。

最近の産業動向

- 2025年6月 サーモフィッシャーサイエンティフィックは、バイオ医薬品のQCとマルチオミクスワークフローをターゲットに、スキャン速度を35%高速化し、マルチプレキシングを50%向上させたOrbitrap Astral ZoomとOrbitrap Excedion Proを発表。

- 2025年6月 UCLAとトロント大学がmoPepGenを発表。従来の手段よりも4倍多くのユニークなタンパク質バリアントを検出するソフトウェアツールで、がんゲノミクス研究を促進。

- 2025年5月 オリオニス・バイオサイエンシズがジェネンテック社と、分子接着剤によるがん治療薬の開発で20億米ドル以上のマイルストンを支払う可能性のある提携を締結。

- 2025年5月 プロテオミクス・インターナショナル・ラボラトリーズが筋肉ストレス診断薬の中国特許を取得。

プロテオミクス産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 個別化・精密医薬品に対する需要の高まり

4.2.2 研究開発費と公的資金の増加

4.2.3 ハイスループットMSおよびLC-MSプラットフォームの急速な進歩

4.2.4 創薬パイプラインにおけるプロテオミクスの採用拡大

4.2.5 AIを活用したシングルセル・プロテオミクスのブレークスルー

4.2.6 アグリゲノミクスと食品安全におけるプロテオミクスの利用拡大

4.3 市場の阻害要因

4.3.1 機器の資本コストと運用コストの高さ

4.3.2 熟練したバイオインフォマティシャンとプロテオミクス専門家の不足

4.3.3 データ解析の複雑さとワークフロー標準の欠如

4.3.4 ネイティブ膜タンパク質研究のスループット制限

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 コンポーネント別

5.1.1 装置

5.1.2 試薬

5.1.3 ソフトウェア・ア・サービス(SaaS

5.2 技術別

5.2.1 質量分析

5.2.2 スペクトロスコピー

5.2.3 クロマトグラフィー

5.2.4 次世代シーケンサー

5.2.5 タンパク質マイクロアレイ

5.2.6 マイクロフルイディクス

5.2.7 X線結晶構造解析

5.2.8 その他の技術

5.3 アプリケーション別

5.3.1 創薬・医薬品開発

5.3.2 臨床診断

5.3.3 バイオマーカー探索

5.3.4 精密医薬品および個別化医薬品

5.3.5 農業・環境プロテオミクス

5.3.6 その他の用途

5.4 エンドユーザー別

5.4.1 製薬・バイオテクノロジー企業

5.4.2 学術・研究機関

5.4.3 受託研究機関

5.4.4 その他のエンドユーザー

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 競合ベンチマーキング

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Agilent Technologies Inc.

6.4.2 Alamar Biosciences, Inc.

6.4.3 Bioneer Corporation

6.4.4 Bioinformatics Solutions Inc.

6.4.5 Bio-Rad Laboratories Inc.

6.4.6 Bruker Corporation

6.4.7 Creative Proteomics

6.4.8 Danaher Corporation

6.4.9 Evosep

6.4.10 GE Healthcare

6.4.11 Illumina Inc.

6.4.12 Merck KGaA

6.4.13 Nautilus Biotechnology

6.4.14 Olink Holding AB

6.4.15 Oxford Nanopore Technologies

6.4.16 Promega Corporation

6.4.17 Proteome Factory AG

6.4.18 Proteome Sciences PLC

6.4.19 QIAGEN N.V.

6.4.20 Revvity, Inc.

6.4.21 Seer Inc.

6.4.22 Shimadzu Corporation

6.4.23 SomaLogic Inc.

6.4.24 Thermo Fisher Scientific Inc.

6.4.25 Waters Corporation

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***