ボツリヌス毒素の世界市場(2025-2030):製品別、用途別、性別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

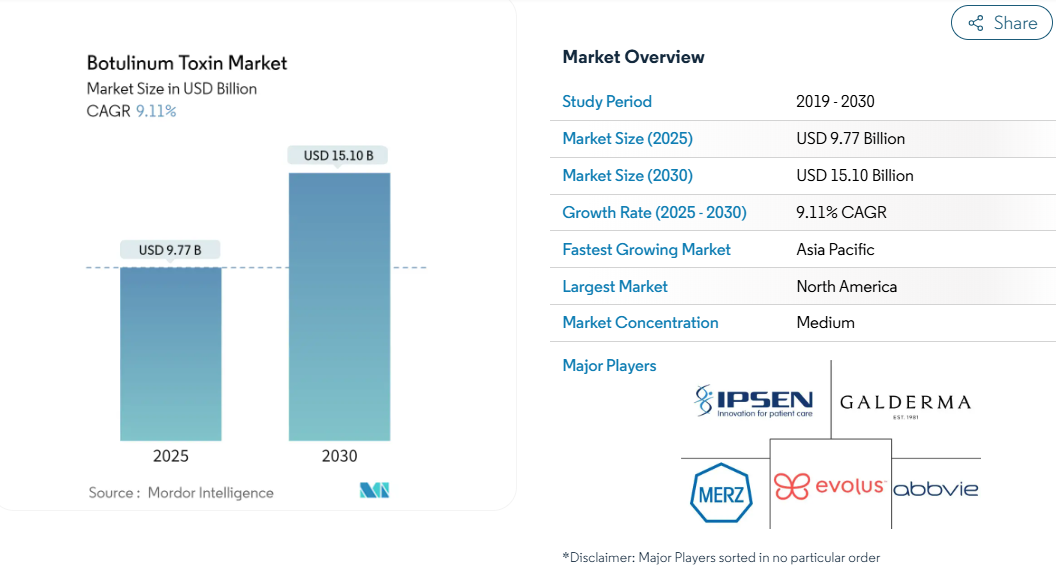

ボツリヌス毒素市場は2025年に97.7億米ドルを創出し、2030年には151.0億米ドルに達すると予測され、年平均成長率は9.11%で推移しています。

長期作用型血清型、精密投与装置、新たな精神科適応症など、治療の多様性が美容用途以外の需要を拡大し、成長のテンポを速めています。

男性消費者層の拡大、アジア太平洋地域での医療承認の増加、技術による投与精度の向上が、商業的な勢いを強めています。2024年にクラウン・ラボラトリーズがレバンス・セラピューティクスを9億2,400万米ドルで買収するなど、戦略的買収が競争を激化させる一方で、投与期間主導の製品セグメントを再定義しています。

模倣品に対する規制上の警戒は、北米とヨーロッパにおける償還のシフトと相まって、短期的な摩擦を生むと同時に、安全なサプライチェーンと追跡可能な包装への投資にも拍車をかけています。

レポートの主な要点

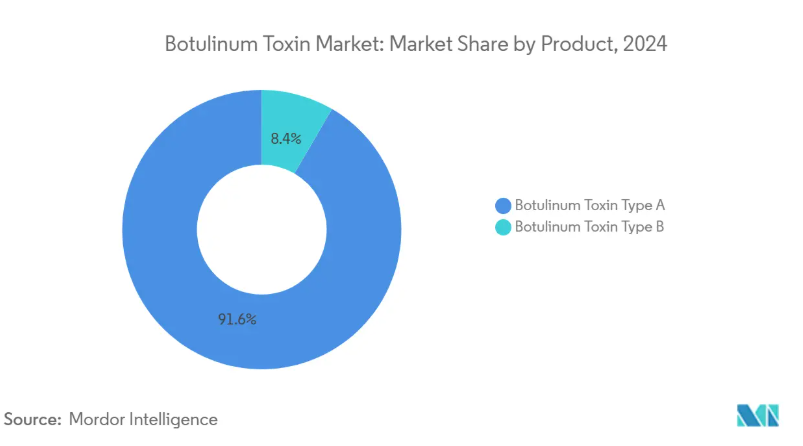

- 製品タイプ別では、2024年のボツリヌス毒素市場シェアはA型が91.67%を占め、B型は2030年までCAGR 9.83%で拡大すると予測されています。

- 用途別では、2024年に美容処置がボツリヌス毒素市場規模の62.39%を占め、治療用途は2030年まで10.66%のCAGRで先行すると予測されています。

- 性別では、2024年の売上高シェアは女性が97.38%を占め、2030年までのCAGRは男性が10.25%と最速の成長を記録。

- エンドユーザー別では、病院と専門センターが2024年の売上シェア42.81%でトップ、スパと美容センターが2030年までの予測CAGR10.45%で最高。

美容施術への需要の高まり

2024年には30万人以上の男性が注射を選択し、日常的な身だしなみへの文化的シフトを反映して、男性の利用が増加している[1]。筋肉量の増加に伴う投与量の増加により、患者1人当たりの売上が増加。25~35歳の年齢層における予防治療は、生涯の治療サイクルを延長し、長期的な売上を高めます。従来型の保守的な中東市場でも疾患別導入が加速しており、文化的障壁が急速に崩壊していることがうかがえます。これらの要因が相まって、マクロ経済の変動を乗り切ることのできる、人口動態的に多様な需要が形成されています。

治療用途の拡大に向けた研究開発の成長

第III相臨床試験では、顔面フィードバック機構を介したうつ病や不安症に対する有効性が確認されています。心臓外科の研究では、術後の心房細動に対する可能性が示され、数十億ドル規模の病院の収益源を示唆。神経領域のパイプラインはパーキンソン病と三叉神経痛を対象としており、小児科領域では脳性小児麻痺の承認により、再発主導型の売上が拡大します。遺伝子マーカーを活用したプレシジョン・メディシン・アプローチは、より高い有効性とより少ない副作用を約束し、医師の信頼と支払者の支持を強化します。

精密投与注射装置が無駄を削減

超音波ガイドシステムやロボットシステムは、注射1回あたりの製品ロスを最大2単位削減し、クリニックの収益性と患者の負担を軽減します[2]。ナノ粒子キャリアは有効レベルを6カ月間維持し、来院頻度を半減させ、満足度を高めます。顔の筋肉の活動に合わせて調整されたAIベースの投与計画は、結果のばらつきを減少させ、より標準化された治療包装を促進します。技術主導の差別化により、無許可診療や偽造販売業者への参入障壁を強化。

第II相段階に入った精神疾患臨床試験

システマティック・レビューでは、治療抵抗性うつ病における53%の奏効が報告され、新たな製薬企業の投資を誘致。脳卒中後のうつ病患者は、複雑な神経学的治療を必要とする十分なサービスを受けていない市場。既存の化粧品としての安全性記録が規制のスケジュールを短縮し、神経毒が新規抗うつ薬よりも有利に。メンタルヘルスに対する意識の高まりにより、神経毒は身体的・心理的な二重治療として位置づけられ、精神科や美容医療における処方者層が拡大。

副作用と安全性への懸念

規制当局は米国9州にわたり、偽造輸入品に関連した17件の有害事象を調査しており、開業医の警戒を強め、コンプライアンス・コストを上昇させています。FDAの取り締まりはサプライチェーンの脆弱性を浮き彫りにし、不正開封防止包装やシリアル化の普及を促しています。中和抗体は、頻度は低いものの、慢性療法における長期的な有効性を低下させるため、血清型の多様化に向けて研究開発が進められています。まれに毒素が拡散する事象が発生すると、医療過誤の保険料が増大し、小規模診療所の参加意欲を減退させる可能性があります。

美容手技の償還制限

可処分所得が高いにもかかわらず、メディケアは美容医療を厳格に除外しているため、高齢化が進むベビーブーム世代における美容医療は伸び悩んでいます。民間保険会社は慢性疾患への適応を優先するため、斬新な美容プロトコルの採用が遅れています。事前承認規則が管理負担を増大させ、小規模クリニックを圧迫。ヨーロッパの公的医療制度の経済的制約が保険適用ルールの厳格化を促し、ハイエンドの需要を軟化させる可能性。

セグメント分析

製品別: 種類Aの優位が新たな競争に直面

2024年のボツリヌス毒素市場シェアは、A型が91.67%を記録。B型はニッチではありますが、抗体陽性患者や痙縮症例に対応し、年平均成長率9.83%で拡大しています。ダクサイファイのような投与期間延長型製剤は、従来型の12週間サイクルを覆し、中央値で24週間の治療効果をもたらします。現在臨床試験中の液剤候補は、再構成不要の取り扱いと保存性の向上を約束します。韓国発のLetyboが米国で承認され、ボトックスのブランド・エクイティに挑戦しているため、競争は激化しています。製品環境は、患者の利便性とクリニックの効率性を重視した、持続時間や製剤ベースのカテゴリーに移行しつつあります。

種類Aは依然として研究資金と医師の嗜好の大半を占めていますが、特許が失効すれば、支払者はコスト面で有利なバイオシミラーに引き寄せられる可能性があります。種類Bのサプライヤーは、自律神経障害に的を絞ったデリバリーを模索しており、臨床の幅を広げています。血清型や製剤の種類が増えているため、医療機関にとっては在庫に関する判断が複雑になる一方、患者にとっては治療頻度、発症速度、抗体プロファイルに合わせてカスタマイズされた選択肢が提供されることになる。

用途別 治療の伸びが美容の伸びを上回る

2024年の売上は美容注射が62.39%を占めますが、神経学的、心臓学的、精神医学的効果が実証されるにつれて、治療手技がCAGR 10.66%で急成長しています。慢性片頭痛の予防は、12週間サイクルの持続的な有効性により、依然として収益の基盤となっています。グラベラー注射を用いたうつ病プロトコールでは44.8%の奏効率が得られ、精神科の収益の可能性が明らかになりました。心臓手術の臨床試験では、術後の心房細動のエピソードが減少したことが報告されており、神経毒は病院の心臓手術室に位置づけられています。

治療用途のボツリヌス毒素市場規模は、規制当局が適応症を追加承認するにつれて急増すると予測されています。上肢痙縮に対するカナダ保健省の投与上限引き上げは、臨床的信頼の高まりを示しています[3] 。医療用途では保険適用が強化され、選択的美容目的の周期性を相殺する予測可能な請求の流れが形成されています。全体として、治療法の拡大は、安定した償還を受けられる医療上必要なセグメントへと販売ポートフォリオをリバランスしています。

性別 男性セグメントが人口動態の拡大を牽引

女性消費者が依然として97.38%を占めていますが、男性患者数は急速に増加しており、2030年までの男性CAGRは10.25%に上昇します。男性の顔面筋肉は1回あたりの投与量が多く、売上単価が高い。アジア太平洋および中東地域の文化的受容により、顎ラインの輪郭形成と僧帽筋整形が加速。臨床プロトコールでは、男性に対する投与量、注射の深さ、筋肉の選択がますます差別化され、専門的なサービスが提供されるようになります。

職場の競争力やソーシャルメディアの美学を狙ったマーケティングキャンペーンがミレニアル世代の男性に共感を呼び、反復治療のパイプラインが拡大。クリニックの報告によると、若い男性はより早い段階でしわの予防管理を求めており、生涯支出を長くしています。このような人口動態の変化により、年齢層や性別の枠を超えた幅広い需要が確保され、市場の回復力が強化されています。

エンドユーザー別:病院がリード、スパが加速

病院と専門センターは、痙縮、片頭痛、心房細動の臨床試験などの複雑な治療症例を扱うことで、2024年の収益の42.81%を獲得。しかし、ハイブリッド医療スパ・モデルは、消費者がリラックスした環境で提供される臨床基準を好むため、最も急速に成長します。スパは合理化された精密投与システムを活用し、低価格で一貫した結果を提供することで、10.45%のCAGRに拍車をかけています。

皮膚科クリニックは、美容と治療の架け橋となり、クロスセルを可能にすることで、患者の定着率を高めています。精神科や心臓病での使用が最終的な規制のハードルをクリアすれば、償還金主導の病院での使用量は膨らむでしょう。進化するエコシステムは、病院の専門知識が下流のクリニックやスパに紹介され、メンテナンス投与が行われるような、統合されたケアの連続性を示唆しています。

地域分析

2024年の北米の売上シェアは43.27%。FDAの監督により偽造品の蔓延が抑制され、高い平均販売価格が維持されていますが、2024年の取締り事例により、グレーマーケットのリスクが根強く残っていることが明らかになりました。メディケアによる治療薬適用範囲の再検討は、化粧品の償還が制限されたままであっても、さらなる成長をもたらす可能性があります。

年平均成長率11.75%と予測されるアジア太平洋地域は、中国の国家医薬品局(National Medical Products Administration)による承認と中間層の拡大が牽引役となり、急成長を遂げています。欧米のメーカーは現地のパートナーと販売提携を結び、地域の入札制度を利用しています。製造コストの低下と積極的な規制当局の関与に後押しされた韓国のイノベーターは、日本、タイ、米国に進出し、競争力学を変化させています。

ヨーロッパは、新たな疾患別適応症を推進するEU全域の臨床試験ネットワークに支えられ、着実ではあるが緩やかな拡大を示しています。CE認証のハーモナイゼーションにより、デバイス支援送達システムの市場投入までの時間が短縮されます。中南米と中東・アフリカは、バイオシミラー承認と現地化された充填仕上げ工場がアクセスを後押しする新興フロンティアです。DaewoongはUAE、Medytoxはブラジルと、製造拠点が産業的に多様化していることは、地域の自給自足とサプライチェーンの強靭化を推進していることを裏付けています。

競合他社の状況

アッヴィのボトックスは2024年の売上で大きなシェアを占めているが、クラウン・ラボラトリーズが24週間持続するDaxxifyに賭けて高頻度の患者を誘致しているため、シェア低下は明らか。イプセン(Ipsen)のディスポート(Dysport)は神経学的なポジショニングを維持し、メルツ・エステティック(Merz Aesthetics)はゼオミン(Xeomin)の防腐剤フリー製剤を活用して抗体過敏症のユーザーを獲得。韓国のヒューゲル、デウン、メディトックスは、積極的な価格設定と迅速な登録経路を駆使して、世界的なリーチを拡大。

技術は新たな戦場。アッヴィはトレニボツリヌムトキシンEの生物製剤承認申請を行い、即効性化粧品のようなニッチな適応のために、即効性と持続時間の短さを売りにしています。クラルビスの液剤YY003は、再構成のステップを省くことでオフィスのワークフローを合理化できる可能性があります。デリバリー・デバイス・メーカー各社は、超音波ガイド付き注射器とトキシン・バイアルをバンドルし、クリニックのロイヤリティを確保するため、共同マーケティング契約を競っています。

2026年以降の主要市場における特許の崖は、特にコストに制約のある医療システムにおいて、バイオシミラーの参入を招きます。競争上の位置づけとしては、美容と治療にまたがる多様なポートフォリオを持つ企業が有利。

最近の産業動向

- 2024年10月 Allergan Aestheticsが、成人の中等度から重度の板状筋帯を一時的に改善するBOTOX Cosmeticの米国FDA承認を取得。

- 2024年9月 Allergan Aesthetics社が、成人における咬筋隆起に対するBOTOX Cosmeticを中国で発売。

- 2024年7月 Merz Aesthetics社が、額、もみあげ、カラスの足跡のシワを同時に治療するXEOMINの米国FDA認可を取得。

- 2024年4月 エボラスは、40Uジュヴォーが持続的な目尻のシワの改善をもたらすという第2相試験結果をAesthetic Surgery Journal誌に発表。

ボツリヌス毒素産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 美容施術に対する需要の増加

4.2.2 拡大する疾患別の研究開発

4.2.3 精密投与注射器による無駄の削減

4.2.4 フェーズIIの段階に入った精神疾患別適応症

4.2.5 持続時間の長い神経毒の商業化

4.2.6 新興市場におけるバイオシミラーA型の承認

4.3 市場阻害要因

4.3.1 副作用と安全性への懸念

4.3.2 美容施術の償還制限

4.3.3 取り締まりを促す偽造/違法注射剤

4.3.4 中和抗体による長期有効性の低下

4.4 金額別/サプライチェーン分析

4.5 規制の状況

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 製品別

5.1.1 A型ボツリヌス毒素

5.1.2 B型ボツリヌストキシン

5.2 用途別

5.2.1 化粧品用途

5.2.1.1 ほうれい線

5.2.1.2 外側顎骨線(カラスの足跡)

5.2.1.3 額ほうれい線

5.2.1.4 咬筋肥大

5.2.1.5 リップフリップとガミースマイル

5.2.2 治療への応用

5.2.2.1 ジストニア

5.2.2.2 慢性片頭痛

5.2.2.3 痙縮

5.2.2.4 過活動膀胱

5.2.2.5 口内炎

5.2.2.6 眼科的障害

5.2.2.7 胃食道障害(アカラシア)

5.2.2.8 精神疾患(うつ病、不安神経症)

5.3 性別

5.3.1 男性

5.3.2 女性

5.4 エンドユーザー別

5.4.1 スパ&ビューティーセンター

5.4.2 皮膚科・美容クリニック

5.4.3 病院・専門センター

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 AbbVie

6.3.2 Ipsen

6.3.3 Merz Pharma

6.3.4 Galderma

6.3.5 Revance Therapeutics

6.3.6 Evolus

6.3.7 Medytox

6.3.8 Daewoong Pharmaceutical

6.3.9 Hugel

6.3.10 Huons Global

6.3.11 Supernus Pharmaceuticals

6.3.12 Lanzhou Institute of Biological Products

6.3.13 Chong Kun Dang Pharma

6.3.14 Alphaeon

6.3.15 Ipsen Biopharm Ltd.

6.3.16 Huadong Medicine

6.3.17 Suneva Medical

6.3.18 Croma-Pharma

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***