パーキンソン病治療薬の世界市場(2025-2030):作用機序別、投与経路別、流通チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

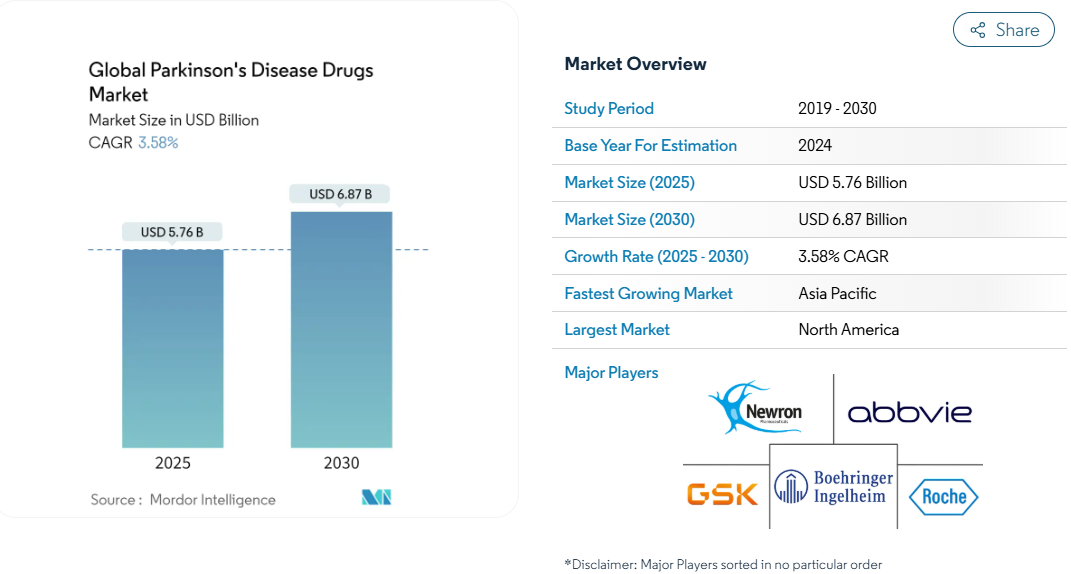

パーキンソン病市場は、2025年に57.6億米ドル、2030年には68.7億米ドルに達すると予測され、年平均成長率は3.58%です。

この成長は、患者層の拡大と、対症療法および疾患修飾療法の着実な普及を反映しています。カルビドパ-レボドパ併用療法が商業的に優位を保っていますが、臨床医が補完的な非ドパミン作動性緩和を求めているため、アデノシンA2A拮抗薬が最も急速に進歩しています。

持続点滴デバイスは運動機能の変動を抑制することで臨床的に支持され、デジタル薬局は治療へのアクセスを拡大。北米が収益の主導権を維持する一方、高齢化のトレンドが加速し、償還の枠組みが拡大するにつれて、アジア太平洋地域が最も急速に拡大。

レポートの要点

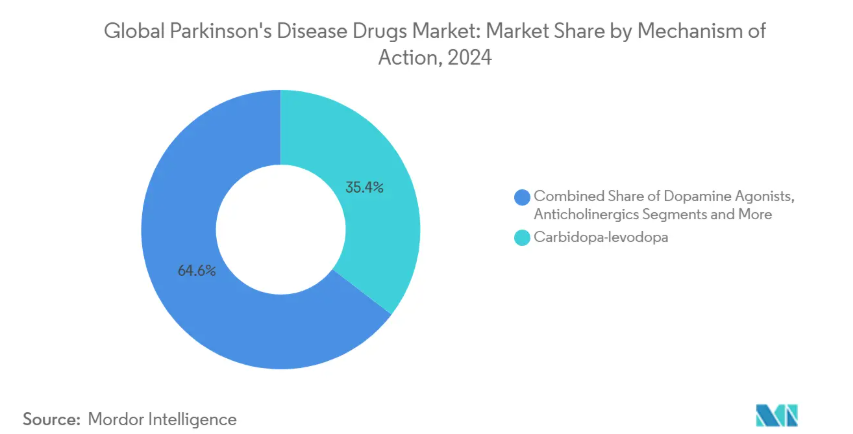

- 作用機序別では、カルビドパ・レボドパが2024年のパーキンソン病市場シェアの35.43%を占め、アデノシンA2A拮抗薬は2030年までCAGR 4.25%で成長すると予測。

- 投与経路別では、経口剤が2024年のパーキンソン病市場規模の75.61%を占め、輸液システムは2030年まで年平均成長率4.38%で拡大すると予測されています。

- 流通チャネル別では、病院薬局が2024年の売上高の60.31%を占め、オンライン薬局が2030年までのCAGR 5.15%で最も急成長しています。

- 地域別では、2024年のパーキンソン病市場は北米が44.35%のシェアでトップ、2030年までのCAGRはアジア太平洋が5.28%で進展。

老年人口の増加と疾病負担の増加

世界のパーキンソン病患者数は2050年までに2,520万人に達し、世界的な長寿化に伴い2021年の2倍以上になると予測されています。患者数の絶対的な増加が最も大きいのは東アジアで、サハラ以南のアフリカ西部では増加の割合が最も高く、地域に合わせたケアモデルへの投資が進むと予想されています [1] 。米国の年間経済的負担はすでに520億米ドルを超えており、長期障害コストを抑制するために早期介入に重点を置くよう支払者に促しています。

高まる認識と早期診断への取り組み

AIを活用した血液検査により、症状が顕在化する7年前に発症を予測できるため、神経保護試験への早期登録が可能になります。10万人の参加者を対象とした補完的なスマートウォッチ分析により、前駆症状を示す運動パターンのバイオマーカーが検証されました。タイの全国的なデジタルスクリーニングは、低コストのツールが中所得環境での発見をいかに拡大するかを示しています。診断の早期化により、パイプラインの疾患修飾製品の対応可能ベースが増加します。

償還と保険適用の拡大

クレゾントの保険適用率は、フォーミュラリーの獲得により、米国の保険加入者の30%から50%を超えるまでに上昇。深部脳刺激療法に対するメディケアの支払い枠組みは、新しいデバイスベースの療法が現在活用するベンチマークを設定しました[2] 。持続点滴に関するコーディングの更新は、導入の障壁をさらに緩和しています。

研究開発投資の増加と継続的な医薬品承認

現在、世界で実施されている中枢神経系の臨床試験の10%以上がパーキンソン病を対象としており、産業界の信頼が持続していることを反映しています。アッヴィによるセレベルの買収(87億米ドル)により、ドーパミン受容体パイプラインが強化。バイエルの遺伝子治療薬AB-1005はフェーズ2のマイルストーンを達成し、疾患修飾プラットフォームに対する投資家の意欲を例証している[3] 。

長時間作用型持続点滴製剤の採用

レボドパ/カルビドパ皮下輸液により、経口療法と比較して1日2.7時間の「オン」時間が延長され、機能的転帰が向上。Bluetoothテレメトリーを搭載したウェアラブルポンプにより、臨床医が遠隔で投与量を調整できるようになり、服薬アドヒアランスが向上。

α-シヌクレインを標的としたAI主導の薬剤再利用パイプライン

ケンブリッジ大学の研究者は、α-シヌクレインの凝集経路に関する機械学習を用いて、リード候補の同定を10倍に短縮しました。このような高速化により、全体的な開発スケジュールが短縮され、ファースト・イン・クラスの可能性が高まります。

現在の治療薬に関連する有害事象

レボドパの慢性投与は運動合併症を引き起こします。ベンセラジドのレジメンでは、オン・オフ現象のオッズ比は170.74で、カルビドパの67.5より著しく高い。ドパミンアゴニストはインパルス制御のリスクを伴い、脳深部刺激は外科的罹患を伴うため、リソースの豊富な施設以外での導入は限定的。

高い治療費と研究開発費

持続注入レジメンは年間119,000米ドルの費用がかかり、先進国でも支払者の予算を圧迫しています。企業が複雑な生物製剤やコネクテッドデバイスに取り組むにつれて開発費は増加し、発売時の価格戦略を圧迫。

セグメント分析

作用機序別: ドパミン経路の優位は変わらず

カルビドパ・レボドパ・セグメントが2024年に35.43%のシェアでパーキンソン病市場をリード。アデノシンA2A拮抗薬は、ニッチではあるものの、CAGR 4.25%で最も急成長しているクラス。選択的D1/D5部分作動薬tavapadonはフェーズ3でMDS-UPDRSを有意に改善し、ジスキネジアのリスクを低減しながらドパミン作動性シグナルを維持するメカニズムへの意欲を強化。

パイプラインの多様化により、ドパミン調節への依存度が緩和。AI由来のαシヌクレイン阻害剤とGDNF遺伝子治療ベクターは、疾患修飾への軸足を示しています。これらが商業段階に達するにつれて、非ドパミン作動性カテゴリーのパーキンソン病市場規模は拡大し、治療法の選択肢と競争上の差別化が強化されると予想されます。

投与経路別: 経口剤の優位性に輸液システムが挑戦

経口製剤は、利便性と確立された償還により、2024年のパーキンソン病市場シェアの75.61%を占めます。しかし皮下ポンプは、胃の変動を回避する優れた薬物動態に後押しされ、年平均成長率4.38%で前進しています。

経皮・経鼻製剤は、嚥下障害や不規則な 「休薬 」期間のある患者に対応します。リアルタイムの用量調整プラットフォームが成熟するにつれて、輸液デバイスに起因するパーキンソン病市場規模は2030年までに10億米ドルを超え、メーカー間の収益配分が再構築される可能性があります。

流通チャネル別: デジタル変革が加速

病院薬局は、専門医の監督下での複雑なレジメンの開始を反映し、2024年に60.31%の売上を維持。CAGR5.15%で成長するオンラインチャネルは、電子処方箋の普及と高齢者層における宅配志向から恩恵を受けます。Telehealthエコシステムはリフィル管理とアドヒアランス分析を統合し、パーキンソン病産業とコンシューマーヘルス技術との接点を拡大します。

専門薬局は、温度に敏感な生物製剤を管理し、看護師主導で輸液デバイスのカウンセリングを提供することで、患者の転帰に重点を置くメーカーのハイタッチパートナーとしての役割を確固たるものにしています。

地域分析

北米は2024年の世界金額の44.35%を占め、充実した医療制度、包括的な保険、運動障害の専門家ネットワークの密度を活用しています。National Plan to End Parkinson’s Act(パーキンソン病撲滅のための国家計画法)などの連邦政府のイニシアチブは、研究資金の追加を予定しており、イノベーションの勢いを持続させています。しかし、農村部では神経科医へのアクセスが限られているため、診断の遅れが生じています。

アジア太平洋地域は、2030年までの年平均成長率(CAGR)が5.28%と最も急速に成長している地域です。中国の症例数は1990年以降急増し、臨床医の非運動症状に対する認識も向上していますが、農村部での治療格差は依然として残っています。日本では超高齢化社会が先進医療機器への需要を喚起し、インドでは拡大する中産階級が専門医の偏在という制約を受けつつも医療需要を押し上げます。ASEAN諸国の規制調和により承認までの期間が短縮され、多国籍企業による上市が有利に。

ヨーロッパは国民皆保険制度に支えられ、安定した普及を享受していますが、国ごとの償還決定によりばらつきが生じています。英国ではBrexitに関連した税関の変更によりレボドパが時折不足し、弾力的な供給戦略を求める声が高まっています。ドイツの2025年ガイドライン更新では、早期の学際的管理が強調され、薬剤クラス全体の安定した需要が強化されています。中南米と中東・アフリカでは、平均寿命の伸びと神経医療インフラの改善に伴い、新たなビジネスチャンスが生まれています。

競争環境

パーキンソン病市場は適度に細分化されています。アッヴィ、アムニール、バイエルなどの多国籍企業と、遺伝子・細胞ベースの治療を開発する機敏なバイオテクノロジー企業が共存しています。戦略的提携により、製薬企業の規模とデジタルヘルスに関する専門知識が融合。ウェアラブルセンサーとの提携により、継続的な客観的データを提供することで試験期間を短縮。レボドパ持続点滴療法とαシヌクレイン免疫療法の特許群が参入障壁に。

成熟した経口レボドパの価格競争は依然として激しいものの、差別化されたデリバリーシステムと独自の生物製剤が、ジェネリック医薬品の侵食からイノベーターを守ります。レボドパ原薬のサプライチェーンの脆弱性は一部の中国メーカーに集中しており、マージンを守るために二重調達や欧米のオンショアリングが奨励されています。

市場参入企業は、疾患修飾薬、運動領域と非運動領域に同時に対応する配合剤、遺伝的リスクプロファイリングに基づく精密医療アプローチといったホワイトスペース領域をターゲットとしています。これらのニッチは、複雑な臨床検証への投資を厭わない先発企業にとって、大きなリターンを約束するものです。

最近の産業動向

- 2024年10月 MeiraGTx社がAAV-GADブリッジング試験で26週時点でUPDRSパート3が18ポイント上昇したと報告、フェーズ3開始を支持

- 2024年9月 2024年9月:Amneal社、徐放性カルビドパ・レボドパカプセル「CREXONT」を米国で発売。

- 2024年9月 アッヴィの第3相TEMPO-1試験で、タバパドン単剤療法が5mgと15mgの両用量でMDS-UPDRSパートII-III複合スコアを有意に改善。

世界のパーキンソン病治療薬産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 高齢者人口の増加と疾病負担の増加

4.2.2 意識の高まりと早期診断への取り組み

4.2.3 保険償還と保険適用の拡大

4.2.4 研究開発投資の増加と継続的な医薬品承認

4.2.5 長時間作用型持続点滴製剤の採用

4.2.6 Α-シヌクレインを標的とするAi主導の医薬品再利用パイプライン

4.3 市場阻害要因

4.3.1 現在の治療薬に関連する有害事象

4.3.2 高い治療費と研究開発費

4.3.3 レボドパ・アピスのサプライチェーン上の制約

4.3.4 疾患修飾に関する規制上の不確実性

4.4 金額/サプライチェーン分析

4.5 薬事規制の状況

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手/消費者の交渉力

4.7.3 サプライヤーの交渉力

4.7.4 代替製品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別、百万米ドル)

5.1 作用機序別

5.1.1 ドパミン作動薬

5.1.2 抗コリン薬

5.1.3 MAO-B阻害薬

5.1.4 アマンタジン

5.1.5 カルビドパ-レボドパ

5.1.6 アデノシンA2A拮抗薬

5.1.7 その他の作用機序

5.2 投与経路別

5.2.1 経口剤

5.2.2 経皮

5.2.3 皮下投与

5.2.4 輸液

5.2.5 経鼻

5.3 流通チャネル別

5.3.1 病院薬局

5.3.2 小売薬局

5.3.3 オンライン薬局

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 AbbVie Inc.

6.3.2 Amneal Pharmaceuticals LLC

6.3.3 Viatris

6.3.4 Boehringer Ingelheim Intl. GmbH

6.3.5 GSK plc

6.3.6 Teva Pharmaceutical Industries Ltd

6.3.7 Pfizer Inc.

6.3.8 Novartis AG

6.3.9 F. Hoffmann-La Roche Ltd

6.3.10 ABL bio

6.3.11 Kissei Pharmaceutical Co., Ltd.

6.3.12 AstraZeneca

6.3.13 Prevail Therapeutics

6.3.14 Newron Pharmaceuticals S.p.A.

6.3.15 Kyowa Kirin Co., Ltd.

6.3.16 ACADIA Pharmaceuticals Inc.

6.3.17 UCB S.A.

6.3.18 Sunovion Pharmaceuticals Inc.

6.3.19 Neurocrine Biosciences, Inc.

6.3.20 Lundbeck A/S

6.3.21 Voyager Therapeutics, Inc.

6.3.22 Supernus Pharmaceuticals, Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***