甲状腺機能検査の世界市場(2025-2030):検査別、処置別、サンプル種類別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

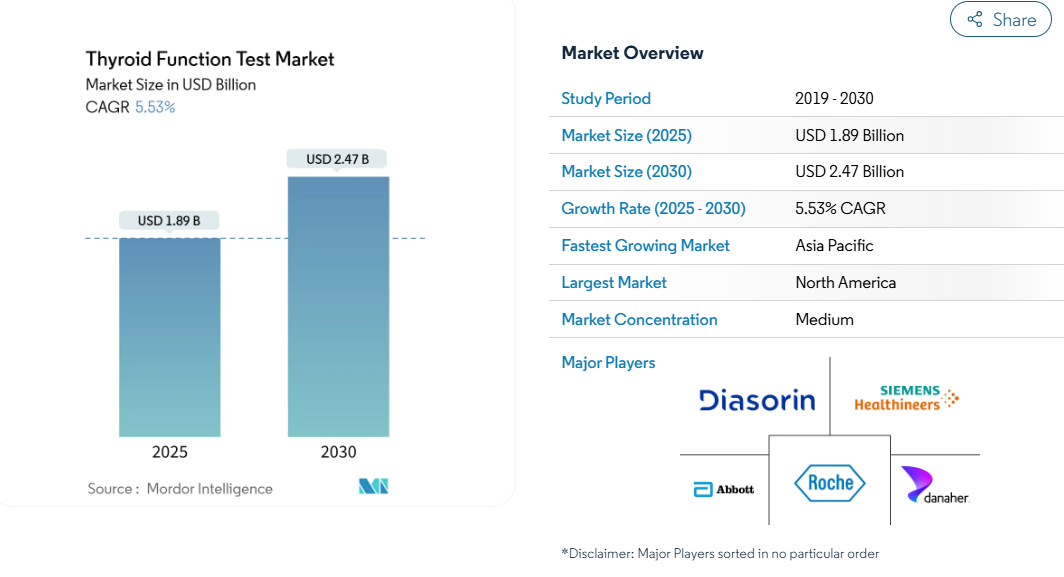

甲状腺機能検査の市場規模は、2025年に18億9000万米ドルと評価され、予測期間中の年平均成長率は5.53%で、2030年には24億7000万米ドルに達すると予測されています。

世界的な甲状腺疾患有病率の上昇、高齢者人口の拡大、新生児スクリーニングプログラムの普及がこの成長を支えています。

技術統合、特に高感度第3世代免疫測定法、質量分析法、AIガイド下反射検査アルゴリズムは、診断精度を高めると同時に、アメリカの70%の郡に影響を及ぼしている内分泌専門医不足による作業負担を軽減します。

アメリカFDAによる2024年の検査室開発検査の枠組みのような規制変更は、より高いコンプライアンス・コストを導入する一方で、より高い標準化を約束します[1]。価格の透明性に関する法律と一括契約交渉は、より低コストの独立検査室へと検査量をシフトさせ、競争を激化させていますが、患者アクセスは拡大しています。

レポートの主な要点

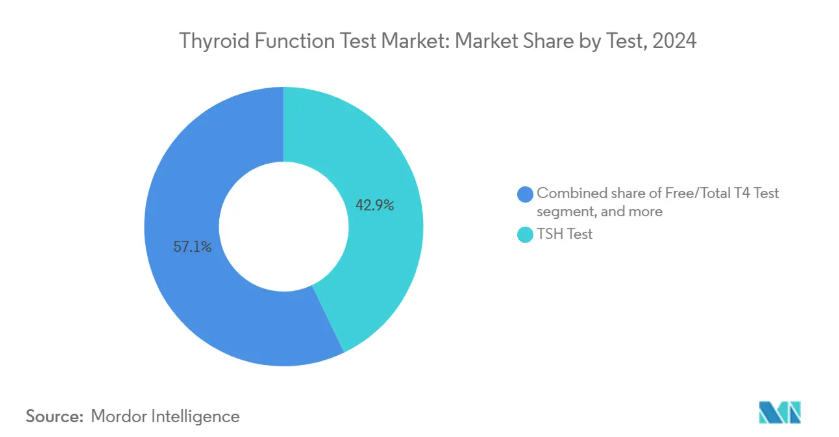

- 検査の種類別では、TSH測定法が2024年の甲状腺機能検査市場シェアの42.86%を占め、抗TPO/抗TG抗体検査法は2030年までのCAGRが7.56%になる見込み。

- 技術別では、免疫測定法が2024年の甲状腺機能検査市場規模の60.23%を占め、ポイントオブケア検査は年平均成長率8.86%で成長する見込み。

- エンドユーザー別では、病院が2024年に甲状腺機能検査市場規模の41.78%のシェアを占める一方、診断検査室は8.34%のCAGRで進展。

- サンプルの種類別では、血清/血漿が2024年の甲状腺機能検査市場規模の72.46%のシェアを獲得し、一方、毛細管血(フィンガー・プリック)は7.45%のCAGRで進展しています。

- 地域別では、2024年に北米が34.89%の収益シェアでリードし、アジア太平洋地域は2030年まで6.89%のCAGRで拡大すると予測されています。

甲状腺疾患の負担増

甲状腺機能低下症の有病率はインドで11%に達するのに対し、欧米諸国では2~4.6%であり、ヨウ素充足率、遺伝、環境暴露の地理的な違いが浮き彫りになっています。潜在性甲状腺機能亢進症はアメリカの青年の4.4%を罹患させており、スクリーニングプログラムを促進する未診断のコホートを浮き彫りにしています。自己免疫性甲状腺疾患に対する認識の高まりは、従来型のホルモン測定に加えて抗体パネルの需要を拡大します。早期発見により下流の心血管疾患や認知合併症が減少するため、支払者はスクリーニングの適用範囲を拡大する経済的インセンティブを得ることができます。これらの力が総合的に甲状腺機能検査市場の着実な拡大を支えています。

高齢化により定期検診量が増加

人口の高齢化、特に60歳以上の女性の高齢化は、甲状腺機能低下症および甲状腺機能亢進症の発症率の上昇と相関しています。アメリカでは、2036年までに最大86,000人の医師が不足すると予測されており、内分泌学は最も打撃を受ける専門分野の一つであるため、自動化プラットフォームとプライマリ・ケアに基づく検査経路の採用が加速しています[2]。保険会社による予防検診の払い戻しにより、甲状腺パネルが定期検診に組み込まれ、検査オーダーが事後対応型から事前対応型へと変化しています。デジタル化された集団健康イニシアチブが検査量をさらに拡大し、甲状腺機能検査市場の長期的成長を強化します。

高感度第3世代イムノアッセイが臨床ユーティリティを向上

第3世代のTSHアッセイでは、0.02mIU/L以下を検出できるようになり、潜在性疾患の確実な診断と治療モニタリングの向上が可能になりました。強化された抗体、シグナル増幅ケミストリー、自動キャリブレーションがこの性能を支えています。中枢性甲状腺機能低下症の優れた検出と、甲状腺機能補充療法における用量の厳格な漸増は、研究により確認されています。新たな検出化学物質の継続的な研究開発により、甲状腺機能検査市場における競争圧力は高く保たれ、技術革新の勢いは維持されています。

政府出資の新生児・集団スクリーニングプログラム

先進国では先天性甲状腺機能低下症のスクリーニングがほぼ普遍的であるのに対し、世界の新生児のカバー率はわずか29.6%であり、拡大の余地が大きいことを示しています [eurothyroid.com]。タイの農村部での展開では、98.6%のカバー率を達成し、1,208人の出生につき1人の症例を確認し、資源に制約のある環境でのスケーラブルなモデルを検証しています。T4優先プロトコールからTSH優先プロトコールに切り替えることで、偽陽性が0.45%に減少し、フォローアップ費用が削減されます。政府の投資は予測可能な需要を確保し、民間の検査施設の増設を促し、甲状腺機能検査市場を拡大します。

複雑な解釈とビオチン干渉の問題

高用量のビオチンサプリメントは、検査した患者の最大10%で免疫測定結果を歪め、検査室は診断を遅らせる7日間の中止期間を余儀なくされます[3]。干渉はプラットフォームによって異なるため、病院ネットワーク間の調和を複雑にしています。さらに、妊娠中や重篤な疾患におけるホルモン結合タンパク質のシフトは、微妙な解釈を要求するため、一部のプライマリケア臨床医が注文を制限することを促し、甲状腺機能検査市場の短期的な利益を弱めています。

内分泌専門医の不足が診断とフォローアップを遅らせる

アメリカの内分泌専門医は8,000人しかおらず、40.0%が定年退職を迎えつつあるため、都市部以外でのアクセス格差は悪化しています。研修プログラムでは、毎年およそ300人の専門医を増やしていますが、急増する甲状腺と糖尿病の症例数には不十分です。地方の患者は数ヶ月の待ち時間を強いられることが多く、フォローアップのコンプライアンスが低下し、疾患罹患率が上昇しているにもかかわらず潜在的な検査量に上限が設けられています。遠隔診察とAIによるプライマリ・ケア支援は、甲状腺機能検査市場に対するこの抑制を部分的に緩和しますが、完全に相殺することはできません。

セグメント分析

検査別: TSH優位は抗体検査の崩壊に直面

2024年の甲状腺機能検査市場におけるTSH測定法のシェアは42.86%。抗TPO抗体と抗TG抗体アッセイは、絶対量は少ないものの、自己免疫性甲状腺炎の認知が加速するにつれて、年平均成長率7.56%で拡大しています。ターボTSIバイオアッセイは納期を数日から数時間に短縮し、ポイントオブケア抗体キットは10分以内に実用的な結果を提供します。新しい質量分析パネルが複雑な症例で支持され、より高い特異性と低干渉性を約束し、甲状腺機能検査市場を拡大します。

遊離/総T4アッセイは用量漸増と鑑別診断に不可欠であることに変わりはありませんが、遊離/総T3アッセイは孤立性T3中毒症の有病率が低いことから、ニッチな役割を担っています。分化型甲状腺癌のフォローアップのためのサイログロブリンと髄様癌のためのカルシトニンという特殊なマーカーは増収をもたらしますが、甲状腺機能検査市場全体の規模を大きく変えるものではありません。AIベースのパターン認識ツールは、臨床医が複数の分析プロファイルを解釈するのに役立ち、診断の曖昧さを減らし、抗体パネルの普及を促進します。

処置別: POCTイノベーションが挑む免疫測定法のリーダーシップ

2024年の売上高の60.23%を免疫測定法が占め、1シフトあたり数千サンプルを処理する自動化学発光およびELISAプラットフォームを活用。分散型医療モデルにより、POCTのCAGRは8.86%となり、成長は続くが緩やかに。金ナノシェルを使用したラテラルフローストリップは、TSH検出の閾値を0.16μIU/mLまで下げ、ラボグレードの感度に匹敵。デジタルイムノアッセイはクラウドに接続された遠隔モニタリング結果を提供し、甲状腺機能検査市場を拡大。

質量分析計の採用は、特にタンパク質結合が免疫測定に影響を与える遊離ホルモンについて、比類のない特異性を求めるレファレンスラボで増加します。蛍光偏光法とエレクトロケミルミネッセンスは、依然として研究用の特殊なツールです。COVID-19は、迅速で必要最小限の検査で済む診断法に対する評価を高め、パンデミック後の携帯型機器の普及を維持し、甲状腺機能検査産業全体の投資優先順位を再形成する行動シフト。

検体の種類別: 血清優位から毛細管イノベーションへ

血清と血漿サンプルは、マルチパラメータ・パネルと規制当局への馴染みやすさが支持され、依然として検査量の72.46%を占めています。しかし、キャピラリー血液検査は、利便性から7.45%のCAGRを記録しています。TSHと遊離T4の相関係数は、指刺と静脈採血を比較すると0.97を超え、臨床的に同等であることを臨床医を安心させます [endocrinesociety.org]。乾燥血液スポットは遠隔地での新生児プログラムを合理化し、スマートフォン連動型リーダーは自己検査を実行可能なケア経路に変えます。遠隔医療が正常化するにつれて、キャピラリーサンプリングは、以前は未検査だった集団を採用することによって、甲状腺機能検査市場全体の規模を拡大します。

エンドユーザー別:病院の優位は検査室の効率化へシフト

病院は2024年の売上高の41.78%を創出し、統合された電子記録と急性期治療のための即時ターンアラウンドを活用。それにもかかわらず、独立系検査施設の2〜6倍という高いコスト構造が、CAGR 8.34%を記録する中央検査施設への支払者の移行を促進。価格の透明性ルールは、同一の甲状腺パネルについて最大600%のばらつきを明らかにし、より低コストのチャンネルラボコープへのプッシュを強めています。リファレンスラボの統合により交渉力が強化される一方、甲状腺専門センターは質量分析とAI分析を導入して差別化を図ります。在宅検査プロバイダーは、消費者の関与の高まりと遠隔ケアモデルに乗り、甲状腺機能検査市場に新たな需要層を追加。

地域分析

北米は2024年に34.89%で最大の地域シェアを維持し、幅広い保険適用、高い疾患認知度、洗練された検査インフラが後押し。しかし、アメリカの70%の郡では内分泌専門医が不足しており、AIトリアージツールや遠隔内分泌学診察の普及を促しています。価格ベンチマーク規制により、医療システムは緊急性のないパネルを独立ラボに振り向けるようになり、チャネルミックスは変化しますが、甲状腺機能検査市場全体の成長は維持されます。

アジア太平洋地域はCAGR 6.89%で最も急成長しています。インドの甲状腺機能低下症有病率11%は、スクリーニングの大きな機会を示唆しています [ijmedicine.com]。中国の甲状腺がん罹患率の上昇と大規模な人口基盤は、その量を増加させ、一方、日本の急速な高齢化社会は、定期的なモニタリングを推進します。タイやその他の国における政府の支援による新生児スクリーニングの拡大は、予測可能な数量を引き出し、地域の甲状腺機能検査市場規模を上昇させる、ほぼ普遍的な適用可能性を示しています。規制の不均一性と償還のギャップが課題として残りますが、デジタル医療への投資と官民ラボのパートナーシップが障壁を相殺します。

ヨーロッパは、国民皆保険制度と厳格な臨床ガイドラインに支えられ、着実ではあるが緩やかな拡大を示しています。予算の制約により、集中調達と一括契約が促進され、コスト効率の高いサプライヤーが有利。ブレグジット後の規制再編は複雑さを増すものの、確立された品質基準が臨床医の信頼を維持。医療インフラの成熟化に伴い、中東・アフリカと南米が長期的な成長ポケットとして浮上。移動式検査装置と遠隔医療プラットフォームが地理的障害を克服し、甲状腺機能検査市場が十分なサービスを受けていない地域にまで拡大。

競争環境

甲状腺機能検査市場は適度に統合されています。Abbott、Roche、Siemens Healthineersは、広範な設置ベース、統合プラットフォーム、サービス契約を活用して検査室を囲い込んでいます。FDAの2024年LDTルールは、コンプライアンスの負担を規制力のある大企業にシフトさせるもので、中小企業を縮小させる可能性があります。それでも、技術革新の窓は残されています: ポラリスDXの2250ユーロ(2605.9米ドル)のポータブル分析装置は、破壊的なコスト対サービス経済性を提供。

戦略的プレイブックの中心はAIの増強、質量分析の差別化、ポイントオブケアの拡大。中堅ベンダーは急成長するアジア太平洋市場に参入するため地理的提携を追求し、既存ベンダーはカルシトニン、抗体、反射アルゴリズムアドオンでメニューを強化。買収パイプラインはニッチなアッセイ開発企業やクラウド解析のスペシャリストをターゲットにしており、規制コストが上昇するなかでも継続的な取引が行われていることがうかがえます。購入の意思決定において、純粋な試薬価格よりも、インストールプラットフォームの切り替え障壁やサービスの信頼性が勝るため、競争激化は中程度にとどまるはず。

最近の産業動向

- 2024年10月 シーメンス・ヘルスイニアーズ社が抗TPOおよび抗TG検出用Atellica DL IM1600分析装置の検証を完了し、自己免疫性甲状腺診断の精度基準を確認。

- 2024年8月 Labcorp社は、病院の甲状腺検査価格が独立系検査機関より2~6倍高いと報告。

- 2024年6月:HEI Therapeutics社が甲状腺機能低下症の個別管理を目的としたホームモニタリングシステムに関する特許を出願。

- 2024年6月 ロシュがコバスプラットフォームで甲状腺髄様がん用のElecsysカルシトニン測定法を発表。

甲状腺機能検査産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 甲状腺疾患の負担増

4.2.2 高齢化による定期検診量の増加

4.2.3 高感度第3世代免疫測定法による臨床ユーティリティの向上

4.2.4 政府資金による新生児・集団検診プログラム

4.2.5 消費者向け在宅検査キットと遠隔検査サービス

4.2.6 AI主導の反射検査アルゴリズムによる検査オーダーの増加

4.3 市場の阻害要因

4.3.1 複雑な解釈とビオチン干渉の問題

4.3.2 内分泌専門医不足による診断とフォローアップの遅れ

4.3.3 バンドル契約によるラボ検査価格の圧縮

4.3.4 過剰スクリーニングと過剰治療に対するガイドラインの反発

4.4 規制の状況

4.5 ポーターのファイブフォース分析

4.5.1 サプライヤーの交渉力

4.5.2 買い手/消費者の交渉力

4.5.3 新規参入者の脅威

4.5.4 代替製品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模と成長予測

5.1 検査別

5.1.1 TSH検査

5.1.2 遊離/総T4検査

5.1.3 遊離/総T3検査

5.1.4 抗TPO/抗TG抗体検査

5.1.5 その他の検査

5.2 手技別

5.2.1 免疫測定法(CLIA、ELISA、RIA)

5.2.2 迅速ポイントオブケア検査法

5.2.3 質量分析法

5.2.4 その他の処置

5.3 検体種類別

5.3.1 血清/血漿

5.3.2 キャピラリー血液(フィンガープリック)

5.3.3 乾燥血液スポット

5.4 エンドユーザー別

5.4.1 病院

5.4.2 診断研究所

5.4.3 その他のエンドユーザー

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東&アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 会社プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

6.3.1 Abbott

6.3.2 Zhengzhou Autobio Co., Ltd.

6.3.3 bioMrieux SA

6.3.4 Danaher Corporation (Beckman Coulter)

6.3.5 DiaSorin SpA

6.3.6 F. Hoffmann-La Roche Ltd

6.3.7 Qualigen, Inc.

6.3.8 QuidelOrtho Corporation

6.3.9 Siemens Healthineers

6.3.10 Thermo Fisher Scientific Inc.

6.3.11 Werfen

6.3.12 Boditech Med Inc.

6.3.13 Ortho Clinical Diagnostics

6.3.14 Mindray Bio-Medical Electronics

6.3.15 Randox Laboratories

6.3.16 Tosoh Corporation

6.3.17 Diazyme Laboratories

6.3.18 Sysmex Corporation

6.3.19 PerkinElmer Inc.

6.3.20 IBL-America

6.3.21 Sekisui Diagnostics

6.3.22 Euroimmun AG

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***