Cアームの世界市場(2025-2030):デバイス種類別、検出技術別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

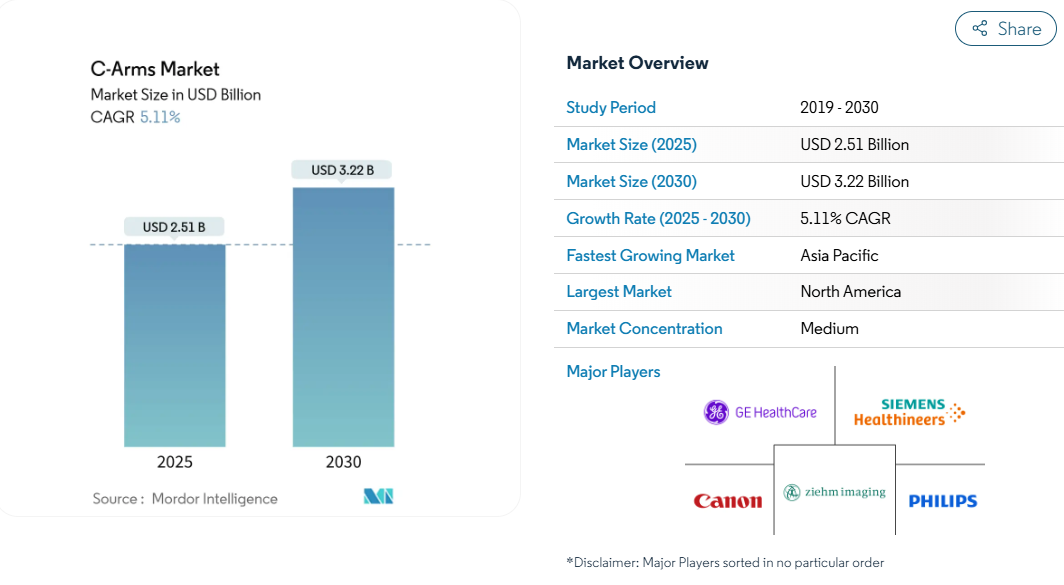

Cアームの市場規模は2025年に25.1億ドル、2030年には32.2億ドルに達し、年平均成長率は5.11%で推移すると予測されています。

病院や外来センターが低侵襲手技を増やし、画質を向上させながら線量を下げるフラットパネル検出器システムの交換サイクルを促進するにつれて需要が加速します。

AIの迅速な統合はリアルタイムナビゲーションをサポートし、手術時間を短縮し、外来手術室で可能な複雑な介入の幅を広げます。

また、自動運転モバイルユニットが労働力の制約を軽減し、新たなワークフロー効率を実現します。サプライチェーンリスクは依然としてコスト面での逆風ですが、サービス指向のビジネスモデルは、プロバイダーが多額の先行投資なしでアップグレードの資金を調達するのに役立ちます。

レポートの主なポイント

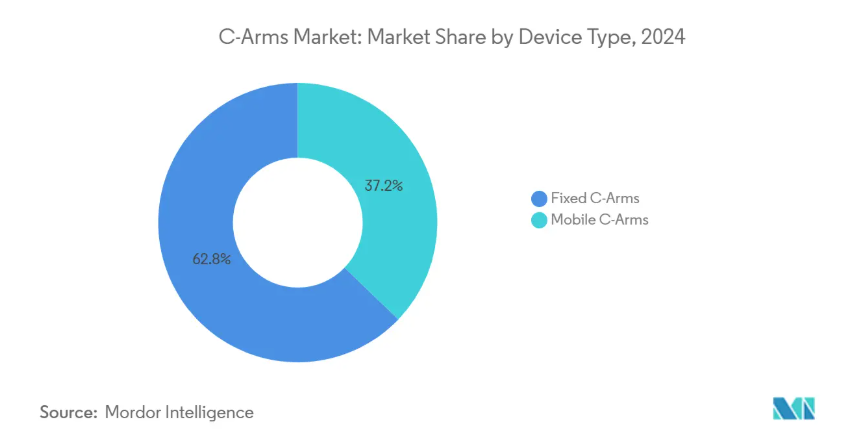

- 種類別では、固定式Cアームが2024年にCアーム市場シェアの62.81%を獲得、移動式Cアームは2030年まで最高のCAGR 5.96%で拡大予測

- 検出器技術別では、フラットパネルディテクタが2024年にCアーム市場規模の58.20%を占め、このセグメントは2030年までCAGR 5.78%と最も速いペースで成長すると予測されています。

- アプリケーション別では、整形外科と外傷が2024年の売上シェア29.96%でトップ、神経内科は2030年までのCAGRが最速6.25%となる見通し。

- エンドユーザー別では、2024年の売上高の69.40%を病院が占め、2030年までのCAGRは外来手術センターが6.04%で最速。

- 地域別では、北米が2024年に売上高の35.46%を占め、アジア太平洋地域は2030年までのCAGRが6.13%と予測されています。

低侵襲手術と画像誘導手術への移行

低侵襲手術は現在、脊椎、血管、肺の手術で大きな割合を占めており、モバイルCアームは術中画像ワークフローの中心に位置づけられています。リアルタイム3DコーンビームCTとAIガイド付きナビゲーションは、透視時間を短縮し、スタッフと患者の放射線被ばくを低減します。病院では、術後合併症[1]の減少や回復期間の短縮が報告されており、この傾向は費用対効果を改善し、画像誘導アプローチに報酬を与えるよう償還機関に働きかけています。その結果、マルチプレーン再構成と自動ポジショニングが可能なプレミアム・プラットフォームへの需要が高まっています。先進的なセンターでは、自動運転Cアームがセットアップ間隔を短縮し、1日の手術件数を増やすことができます。このようなワークフローの利点は、特に新しいソフトウェアのリリースが既存のハードウェアとの下位互換性を維持するため、継続的なアップグレードサイクルを強化します。

高齢者人口の増加と慢性疾患負担の増加

人口の高齢化は、整形外科の骨折修復、脳卒中の血栓除去、心臓電気生理学の件数の増加に直結します。外来手術センターに対するメディケア支出は、手術件数が2桁の上昇を続ける中、2025年に再び増加しました[2]。そのため医療機関は、骨密度が低く併存疾患のある高齢患者を保護する線量追跡ダッシュボードを備えたシステムを選択します。機関の計画担当者は、稼働時間を保証するために機器の交換時期を早め、サービス契約には検出器の再校正とAI線量最適化ソフトウェアが含まれるようになりました。こうした動きは、メーカーにとって経常的な収益機会を拡大し、Cアーム市場を維持する好循環を生み出します。

外来およびASC環境におけるモバイルシステムへの強い需要

外来手術センターでは、病院の外来部門の半分以下のコストで手術が行われるため、1日に複数の部屋に対応できる機動性の高いCアームの調達が進んでいます。メディケア&メディケイドサービスセンターからの最近の支払い更新は、部位中立的な償還を改善し、ASCの展開に有利な経済的ケースをさらに傾けています。このシフトを利用するため、メーカーはコンパクトなフットプリント、バッテリー駆動オプション、専任の技師の必要性を減らす直感的なユーザーインターフェースを提供しています。また、学習曲線を加速させることで、患者に人気のある即日退院プロトコルをサポートしています。これらの要因が相まって、C-arms市場は、オフィスベースのラボや疼痛管理スイートなどの新しい外来ニッチへと押し上げられています。

イメージインテンシファイアからフラットパネル検出器への移行

オリジナル機器メーカーは、ほとんどのプレミアムモデルでイメージインテンシファイアを廃止しており、病院は放射線をカットし、目に見える画像の遅れのないデジタルサブトラクション血管造影を可能にするフラットパネルシステムを採用するようになりました。CMOS(相補型金属酸化膜半導体)センサーは、高速読み出しと低ノイズにより上位機種を独占し、IGZO(酸化インジウムガリウム亜鉛)パネルは、金額重視のバイヤーのためにコストを削減しています。現在もアナログ検出器を使用している施設では、線量モニタリング法令に準拠するため、2予算サイクル以内にアップグレードを計画しています。この移行は、柔軟な融資を提供するベンダーの利益となる安定した交換パイプラインを下支えします。継続的なソフトウェア更新により、製品寿命がさらに延び、総所有コストの経済性が向上します。

高い取得コストとライフサイクルコスト

フルサイズの移動式装置の価格は10万ドルから15万ドル。3D再構成や線量解析のためのソフトウェアライセンスには、さらに経常費用がかかります。このような出費は、少ない資本予算で運営されている地域病院の足かせとなり、メーカーの推奨を超えて交換サイクルを延長することにつながります。プロバイダーはまた、ボリュームディスカウントを引き出すために、グループ購買契約内で機器調達をバンドルしていますが、それでも初期現金支出は依然として大きいままです。マクロ経済が低迷している間は、購入の先送りが注文の重荷となり、サプライヤーにとっては収益の見通しが甘くなります。

再生機器のエコシステムの拡大

成熟した再生ネットワークはCアームを10-30%低価格で提供しており、低所得地域の新興画像診断センターや病院にとって二次販売は魅力的です。改修業者には検出器のアップグレードや限定保証が含まれていることが多く、リスクを軽減することができます。このような装置によって技術へのアクセスは広がりますが、最新のAIナビゲーション機能の採用が遅れる可能性があり、オリジナルメーカーのトップライン成長が鈍化します。そのためベンダーは、ハードウェアの販売がセカンダリー・チャネルに移行しても収益を確保できるよう、旧世代のハードウェアで動作するサブスクリプション・ソフトウェアを販売しています。規制機関も、より厳しい改修ガイドラインを公表していますが、コンプライアンス費用は新造費用よりも低いままであるため、価格差は維持されています。

セグメント分析

デバイスの種類別: モバイルシステムが手続きの柔軟性を促進

心臓カテーテル検査室やハイブリッド手術室では、天井に設置されたガントリーが緊急度の高い作業に使用されるため、固定式Cアームが2024年の売上高の62.81%を維持。病院がアナログ検出器をデジタルパネルに交換したり、X線の動きと同期するロボットテーブルを追加したりすることで、このセグメントの売上は堅調に推移しています。しかし、外来患者の移動が加速しているため、モバイルシステムは2030年までの年平均成長率が5.96%に上昇します。自走式プラットフォームは現在、自律的に通路を移動し、あらかじめ設定されたアイソセンタにドッキングすることで、症例間の回転時間を短縮しています。コンパクトなモデル[3]は四肢の整形外科や小児外傷に対応し、フルサイズの可動式はより広い視野を必要とする血管や脊椎の症例に対応します。リースプログラムは、迅速な投資回収を優先する外来センターにとって障壁を低くします。その結果、C-arms市場は、大都市から地方まで、移動式フリートが増加するにつれて、幅を広げています。

モバイルシステムはまた、固定式アンギオ・スイートを持たない地域病院への脳卒中血栓除去術の手続き拡大を支えます。メーカー各社はAI衝突回避機能と音声コマンドを統合し、オペレーターの負担を軽減しています。画質は天井設置型システムに近づき、かつてはモバイルユニットが基本的なフルオロ作業に限られていたギャップを埋めています。デバイスの低価格化と検出器の長寿命化により、モバイルプラットフォーム向けCアーム市場規模は2030年まで年平均成長率5.96%で成長すると予測されています。トレーニングや遠隔診断をバンドルするベンダーは、年金収入を獲得する立場にあり、このセグメントの戦略的重要性を強化しています。

検出器技術別: フラットパネルがプレミアム需要を再形成

フラットパネル・ディテクタは2024年の売上高の58.20%を占め、病院がアナログ引退を加速させる中、2030年までのCAGRは5.78%で推移。CMOSセンサーが上位を占め、神経血管検査や心臓電気生理学に適した空間分解能を提供。IGZOパネルは低価格で性能差を縮め、東南アジアや中南米の成長市場で人気を集めています。アモルファスシリコンアレイは、画像遅延が許容される金額別レイヤーに残っていますが、他のレイヤーではコストが低下するにつれてシェアが低下しています。検出器の信頼性は現在10年の耐用年数に達しており、早期の画素脱落を警戒する管理者を安心させています。

フラットパネルにより、手動でモードを変更することなく、透視と高フレームレート撮影を素早く切り替えることができるため、このシフトは臨床スループットを向上させます。3DコーンビームCTを単一プラットフォームに統合することで、固定撮影室への患者の移動がなくなり、安全性が向上します。金額別では、ディープラーニングによる再構成が有効で、線量を増加させることなくノイズを半減します。その結果、C-arms市場はデジタルの均一化へと向かっています。フラットパネルのアップグレードは、キャリブレーションやネットワークコンプライアンスを保証するサイバーセキュリティパッケージによるサービス収益も促進します。

アプリケーション別 神経学が成長リーダーとして浮上

整形外科と外傷は、リアルタイム画像に依存する骨折の発生率と人工関節置換術の件数が多いことから、2024年の売上高の29.96%を創出。髄内釘打ちや椎体増大術などの手技には、移動式装置が迅速に提供する垂直投影が必要です。しかし、脳卒中センターが3次病院から血管造影機能を必要とするスポーク施設へと拡大しているため、神経内科のCAGRは6.25%と最も高くなっています。AIが支援するロードマッピングは血栓回収時間を短縮し、この指標は国の品質登録で密接に追跡されています。モバイル3Dスピンは、外来手術室での低侵襲脊椎減圧術もサポートします。

循環器内科では、特に心房細動アブレーション用の電気解剖学的マッピングと統合することで、一部の電気生理学的症例をモバイルイメージングに移行し続けています。消化器内科では、内視鏡的逆行性胆管膵管造影で低線量フルオロを活用し、疼痛管理では慢性腰痛に対するラジオ波焼灼療法で成長しています。腫瘍学では、コーンビームCTガイダンスに依存する経皮的マイクロ波焼灼術が有益です。アプリケーションの多様性により、Cアームの関連性が専門分野間で強固なものとなり、各臨床ラインに合わせたモジュール式ソフトウェアを提供するベンダー戦略が強化されています。

エンドユーザー別:ASCが外来患者への移行を加速

2024年の売上高の69.40%は病院が占め、これは大規模な設置ベースと複雑な症例の幅広さによるものです。それにもかかわらず、外来手術センターは他のチャネルを上回り、CAGRは6.04%。ASCは、高スループットの整形外科、疼痛管理、血管処置に重点を置いており、いずれも迅速なセットアップと小規模な手術室が利点となっています。直感的なタッチスクリーン・インターフェイスを備えたモバイルCアームは、看護師の相互訓練を可能にし、専門技師の不足に対応します。

外科医が膝関節部分置換術や手根管開放術をオフィス環境に移行するのに伴い、専門クリニックも投資を行います。機器、メンテナンス、ソフトウェアを月額料金に組み込んだ融資モデルは、小規模診療所のキャッシュフロープロファイルにマッチしています。その結果、Cアーム市場は、病院へのアクセスが限られている二次都市にも深く浸透しています。ユーティリティは、放射線量や病室利用率をベンチマークするクラウド分析、およびセンターが保険会社との契約交渉に役立つデータを提供することで、ロイヤリティを高めています。

地域分析

北米は2024年に売上高の35.46%を維持し、2030年まで年平均成長率4.56%で拡大すると予測。病院は老朽化したアナログ装置を更新し、整形外科や脊椎の症例数の増加に対応するために移動式装置を追加。関税関連のコンポーネントコストが2025年の平均販売価格を押し上げるものの、ベンダーはサービスバンドルとパフォーマンスベースの支払いスケジュールによってこの負担を部分的に相殺。外来手術センターは、複雑な脊椎手術の当日退院プロトコルをサポートするためにデュアルパネルシステムを追加。地方病院の近代化に対する政府の優遇措置により、小規模な手術室に適合するコンパクトな可搬型システムの導入機会が拡大。

アジア太平洋地域は2030年までのCAGRが6.13%で最も急成長している地域であり、インフラ投資と保険加入率の上昇がその要因です。中国の都市部の大規模病院では、新たな品質認定基準を満たすため、アナログ検査室をデジタルシステムに置き換え。中堅層では国内メーカーがシェアを獲得していますが、プレミアム・セグメントではGE[4]、シーメンス、フィリップスが依然として優勢です。インドの官民提携病院は、増加する交通事故症例をサポートする外傷・整形外科センター向けに移動式Cアームを調達。東南アジア諸国は、医療ツーリズムの需要を活用して、ハイスペックな画像処理室を正当化しています。日本の成熟した設置ベースは、AIのアップグレードと放射線量分析に焦点を当てています。これらの傾向は、競争分野を多様化させながら、同地域のCアーム市場規模を拡大させます。

ヨーロッパは、公的機関が放射線安全に関する最新の理事会指令に沿った線量低減技術に資本を配分しているため、年平均成長率4.82%で推移。ハイブリッド手術室が分野横断的なプロジェクトを通じて資金を獲得し、3D機能を備えた天井設置型ユニットの需要を牽引。数カ国が脳卒中全国ネットワークを拡大し、神経血管撮影装置の設置が増加。欧州市場は、厳格なサイバーセキュリティ指令もあり、安全な接続性を提供するベンダーが有利。中東・アフリカでは、各国政府が専門医療ハブや医療観光回廊に投資しているため、年平均成長率は中程度を記録。サウジアラビアのビジョン2030では、高度な画像診断を必要とする整形外科センターに資本が割り当てられています。南米も、経済の安定化と民間医療計画の成長に支えられ、年平均成長率は中程度。ブラジルは、整形外科医がナビゲーション・ソフトウェアを搭載した移動式ユニットに依存する外来人工関節置換術を採用しているため、地域別件数でトップ。

競争状況

Cアーム市場の集中度は中程度。GE HealthCare、Siemens Healthineers、Philipsの3社がプレミアムセグメントの出荷台数の大半を占めていますが、専門メーカーや地域メーカーがバリューセグメントでシェアを獲得しています。GEヘルスケアはAIを活用したワークフローに注力し、画像解析のMIMソフトウェアと自動測定ツールのIntelligent UltrasoundのAIグループを買収。同社はまた、300以上の施設をカバーするSutter Healthとの7年間のケアアライアンスを発表。

シーメンス・ヘルスイニアーズは自動化を重視しており、Ciartic Move自動運転Cアームは脊椎および骨盤の手術において撮影時間を50%短縮することを実証。この機能セットには、ライダーベースのナビゲーション、衝突回避、自動軌道アライメントが含まれ、これらすべてがスタッフの作業負荷を軽減します。サービス契約には遠隔診断と予知保全が含まれ、継続的な収益を確保します。フィリップスはZenitionプラットフォーム全体のAI画像拡張に投資し、テーブルサイドのコントロールとワークフローのパーソナライゼーションを提供するZenition 30モバイルユニットのFDA認可を取得。

アジアと中南米の地域プレーヤーは、価格とアフターセールス・サポートで競争しています。検出器メーカーと提携してIGZOパネルを統合し、許容できる性能を低コストで提供する企業もあります。ソフトウェアのみの参入企業は、線量分析と後処理をターゲットとし、自社のアプリケーションをベンダーニュートラルなハードウェアに統合しています。競争上の争点は、生の画像指標よりも、臨床の生産性、ユーザー体験、エコシステムとの連携にますます集中しています。ハードウェア、ソフトウェア、マネージドサービス契約を包装するベンダーは、プロバイダーが予測可能な運営予算を求める中で戦略的優位性を獲得しています。

最近の産業動向

- 2025年3月 2025年3月: GEヘルスケア、日本メジフィジックスの残り50%の株式取得を完了。

- 2025年1月 GEヘルスケアとサターヘルスは、AIを活用したイメージングソリューションで300以上の施設をカバーする7年間のケアアライアンスを発表。

- 2024年10月 ラドン・メディカル・イメージング社がアルファ・イメージング社を買収。

- 2024年4月 フィリップスは、柔軟性を高め、サポート要員への依存を軽減するZenition 30モバイルCアームのFDA 510(k)認可を取得。

Cアーム産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 低侵襲手術と画像誘導手術への移行

4.2.2 高齢者人口の増加と慢性疾患負担の増加

4.2.3 外来患者およびASC環境におけるモバイルシステムへの強い需要

4.2.4 イメージインテンシファイアからフラットパネル検出器への移行

4.2.5 AIによる線量最適化とナビゲーション

4.2.6 OEMによるイメージインテンシファイアの生産中止によるフラットパネルへのアップグレード

4.3 市場の阻害要因

4.3.1 高い取得コストとライフサイクルコスト

4.3.2 再生機器のエコシステムの拡大

4.3.3 訓練を受けた術中画像診断技師の不足

4.3.4 検出器基板の半導体サプライチェーン・リスク

4.4 規制の状況

4.5 技術的展望

4.6 ポーターのファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 バイヤー/消費者の交渉力

4.6.3 サプライヤーの交渉力

4.6.4 代替製品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 デバイス種類別

5.1.1 固定型Cアーム

5.1.2 モバイルCアーム

5.1.2.1 フルサイズ

5.1.2.2 小型

5.2 検出器技術別

5.2.1 イメージインテンシファイア

5.2.2 フラットパネル検出器

5.2.2.1 a-Si

5.2.2.2 IGZO

5.2.2.3 CMOS

5.3 アプリケーション別

5.3.1 整形外科・外傷

5.3.2 循環器

5.3.3 消化器内科

5.3.4 神経学

5.3.5 腫瘍学

5.3.6 痛み管理と血管

5.4 エンドユーザー別

5.4.1 病院

5.4.2 外来手術センター

5.4.3 専門・整形外科クリニック

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 競合ベンチマーキング

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 AADCO Medical, Inc.

6.4.2 Allengers Medical Systems Ltd

6.4.3 BPL Medical Technologies Private Limited

6.4.4 Canon Medical Systems Corporation

6.4.5 Eurocolumbus Srl

6.4.6 FUJIFILM Corporation

6.4.7 GE Healthcare

6.4.8 Genoray Co., Ltd.

6.4.9 Hologic, Inc.

6.4.10 Medtronic PLC

6.4.11 OrthoScan Inc

6.4.12 Koninklijke Philips N.V.

6.4.13 Shimadzu Corporation

6.4.14 Siemens Healthineers AG

6.4.15 Skanray Technologies Ltd

6.4.16 SternMed GmbH

6.4.17 Trivitron Healthcare Pvt. Ltd.

6.4.18 United Imaging

6.4.19 Whale Imaging Inc

6.4.20 Ziehm Imaging GmbH

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***