無細胞タンパク質発現の世界市場(2025-2030):製品別、発現手段別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

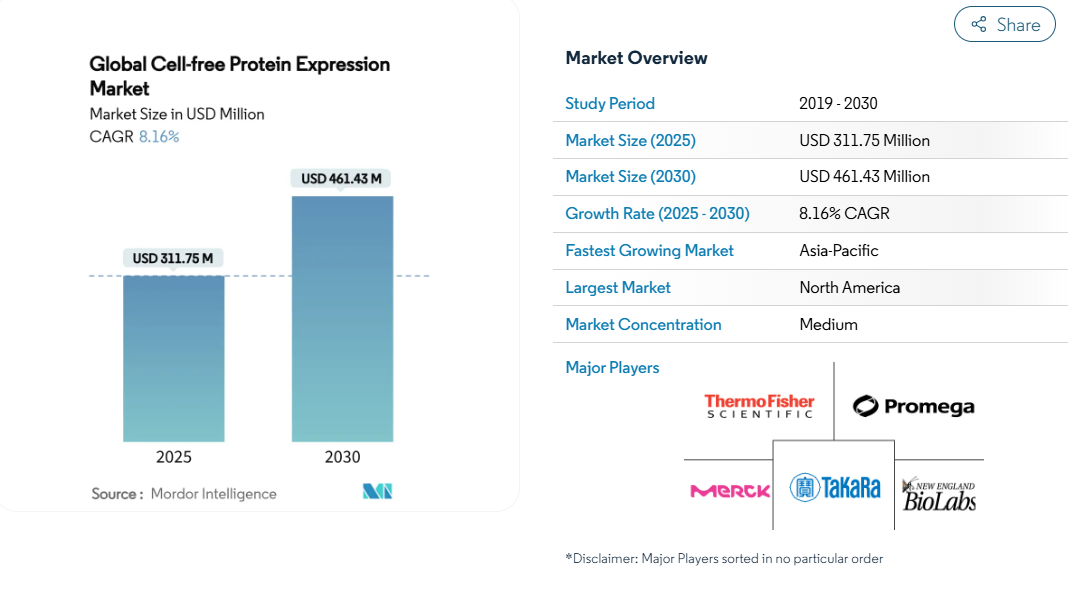

無細胞タンパク質発現の市場規模は、2025年に3億1,175万米ドル、2030年には4億6,143万米ドルに達すると予測され、年平均成長率は8.16%です。

この技術が学術ベンチからcGMPスイートへと移行することで、バイオ製造のワークフローが再構築されつつあります。特に、設計から試験までの期間が短く、毒性のあるタンパク質プロファイルが細胞ベースのシステムの課題となっています。

アメリカFDAの先端製造ガイダンスが、商業規模の無細胞施設に対する明確なバリデーションの道筋を示しているように、規制当局の支援も広がっています。合成生物学への戦略的な資本流入、溶解液の収率の向上、試薬の標準化により、対応可能な市場は探索研究の枠を大きく超えて拡大しています。

一方、アジア太平洋地域はワクチン志向の国家プログラムを背景に急成長しており、北米は医薬品需要の定着により最大の収益基盤を維持しています。競争の激しさは依然として緩やかで、統合プラットフォームプロバイダーは、溶解液の品質、自動化、エンドツーエンドのワークフローサポートで差別化を図っています。

レポートの要点

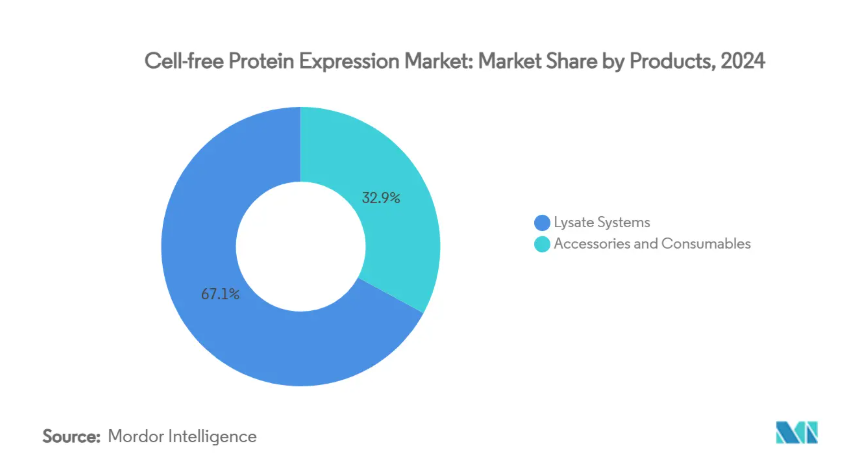

- 製品の種類別では、ライセートシステムが2024年の無細胞タンパク質発現市場で67.12%の売上シェアを占め、付属品および消耗品は2030年までCAGR 8.56%で拡大すると予測。

- 発現手段別では、翻訳システムが2024年に無細胞タンパク質発現市場シェアの56.65%を占め、転写-翻訳結合プラットフォームは2025〜2030年にCAGR 9.71%を記録すると予測されています。

- 用途別では、ワクチン・治療薬開発が2024年の無細胞タンパク質発現市場規模の32.21%を占め、2030年までのCAGRは9.86%で推移。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年の売上シェアで55.15%を占め、CROとCDMOが2030年までのCAGR 9.55%で急成長する見通し。

- 2024年の売上シェアは北米が41.44%でトップ、アジア太平洋地域はCAGR 9.21%と予測期間で最も早い地域拡大が予測されます。

個別化と迅速なワクチン試作の成長

分散型ワクチン戦略は現在、患者特異的コンジュゲートのオンサイト生産を重視しており、無細胞システムはコールドチェーン依存性を排除しながら0.50米ドルという低投与コストを実現しています。ノースウェスタン大学のiVAXプラットフォームは、小胞濃縮により収率を91%向上させ、投与あたりのコストを1ドル近くに押し上げました。このような経済性は、凍結乾燥した溶解液の安定性と相まって、大型のステンレス製発酵槽では達成できない方法でパンデミック対応策を強化します。FDAの先進製造フレームワークでは、無細胞システムを迅速反応ワクチンの適格経路として明示的に挙げており、臨床応用が加速しています。

オンデマンド生物製剤製造のための無細胞プラットフォームの台頭

治療パイプラインが少量多品種の生物製剤にシフトするにつれ、受託製造業者は柔軟な施設を拡張しています。サムスンバイオロジクスは60億ドル、富士フィルムダイオシンスは32億ドルを、俊敏な技術を採用した多品種生産工場に投入しました。無細胞ワークフローは、タンパク質合成を細胞増殖から切り離し、ほぼ瞬時にキャンペーンを切り替えることを可能にすることで、この戦略に合致しています。2025年、ベーリンガーインゲルハイムがSutro BiopharmaのセルフリープロセスをフルGMPスケールで稼働させ、ルベルタマブ・タゼビブリンを製造した時、商業的マイルストーンが到来しました[1]。この成功により、安定した収率が検証され、無細胞ラインが抗体薬物複合体に要求される厳しい品質仕様を満たすことができることが確認されました。

プロテオミクスとゲノミクスにおける研究開発の増加

DeepMindのAlphaProteoのようなAI支援タンパク質設計プラットフォームは、何千もの仮説配列を日常的に出力します。無細胞システムは、生きた宿主を危険にさらす毒性または膜リッチな変異体を発現させることで、スクリーニングを迅速化します。アカデミアはこの能力を機能ゲノミクスに活用しており、自動化されたプレートベースの無細胞システムにより、遺伝子ライブラリー全体を数ヶ月ではなく数日で特性解析しています。計算による設計とオンデマンドの発現との間のフィードバックループは、発見のスループットを加速し続け、無細胞プロトコルを次世代プロテオミクスの標準ツールとして確固たるものにしています。

合成生物学の新興企業への投資の急増

ベンチャーキャピタルは、目的に特化した無細胞技術革新に拍車をかけています。Exsilio Therapeuticsは、ラピッドライセートプロトタイピングによって最適化されたプログラム可能な遺伝子エレメントを開発するために、8,200万米ドルを確保しました。このような資金は自動化を促進し、新興企業はロボット液体ハンドラーやクラウドベースの設計ツールを統合して開発サイクルを短縮しています。GSKとエレジェン社との提携により、先進的な無細胞DNA生産プラットフォームが研究開発拠点に直接導入され、試薬中心の分散型サプライチェーンへの幅広いシフトが実証されました。投資の流れは、無細胞タンパク質発現市場全体の安定した試薬需要とシステムのアップグレードに反映されています。

大容量ライセート供給における持続的なギャップ

需要が50mLのベンチ反応から1,000LのcGMPリアクターに移行する中、ライセートの活性のバッチ間変動は依然としてアキレス腱です。NIZOとEnzymit社との提携は、酵素組成を安定化させるために連続発酵による収穫に焦点を当てていますが、アジア太平洋地域の契約キャンペーンでは、供給の遅れが依然として波及しています。小麦胚芽やヒト細胞エキスのようなニッチ系は、上流のワークフローが複雑なため供給不足に直面し、生産工程での利用が制限されます。バイオリアクターのスケールダウンモデルと標準化された凍結乾燥プロトコルの進歩により、ばらつきは緩和されつつありますが、工業的一貫性はまだ完全には実現されていません。

無細胞自動化ワークステーションの高額な初期投資

完全なウォークアウェイ無細胞ベンチは50万米ドル以上かかることがあり、多くの新興市場のCROにとっては手の届かない金額です。研究グループは、シリカビーズ乾燥や乳糖安定剤を使用して400倍の試薬コスト削減を実証していますが、ハードウェアの価格は依然として高止まりしています。プラットフォームベンダーは、リキッドハンドリング、サーマルサイクリング、インライン分析を統合したモジュール式スキッドを従量制でリリースしています。

セグメント分析

製品別 ライセートシステムが市場基盤を牽引

ライセートシステムは2024年の売上高の67.12%を占め、無細胞タンパク質発現市場規模をプロセスの中核に据えています。大腸菌ライセートは、成熟した発酵のノウハウと直線的なスケーラビリティを活用することから優位を占めており、小麦胚芽抽出物は構造研究に不可欠なパラメータである真核生物タンパク質の優れたフォールディングを実現します。ウサギ網状赤血球および昆虫細胞溶解液は、哺乳類またはバキュロウイルス翻訳装置が真正性を提供する特殊なニッチを占めています。ヒト細胞溶解液は依然として生産能力に制約がありますが、ネイティブの生物学を反映した翻訳後修飾のためにプレミアム価格が設定されています。

プレブレンドエネルギーミックスと強化シャペロンカクテルの標準化により、付属品と消耗品への金額獲得が進んでおり、CAGR 8.56%で最も急成長しているサブセグメントです。試薬は現在、生涯運転コストの40%近くを占め、サプライヤーにとって年換算の収益源となっています。シングルユースの反応カートリッジと凍結乾燥エンハンサーペレットは、ワークフローの再現性を簡素化し、無細胞タンパク質発現市場を支えるハイスループットオートメーションラインと分散製造拠点にとって魅力的な機能です。

発現手段別: 翻訳優位がカップリングシステムの課題に直面

翻訳専用キットは2024年の売上高の56.65%を占め、そのシンプルさとmRNAテンプレートライブラリーとのアラインメントが支持されています。コドンの最適化、開始因子、リボソームの休止を正確に制御できるため、タンパク質の変異体を分析スケールで研究するのに適しています。しかし、転写-翻訳結合システムは、DNA直接入力によるコスト優位性とワークフローのステップ縮小により、年平均成長率9.71%で拡大しています。プラスミドクローニングをスキップするLinear-DNAプロトコールはさらに所要時間を短縮し、AIガイドによるパラメータスイープはマグネシウム、NTP、アミノ酸濃度を同時に最適化します。

この収束により、細胞標準の代謝負担や時間的ペナルティなしに、細胞力価に近い収量が向上しています。ハイスループット施設がマイクログラムあたりのコストとスピードの指標を追い求める中、連成システムは量的シェアを吸収する態勢を整え、より広範な無細胞タンパク質発現市場における製品レベルの競争を激化させています[3] 。

アプリケーション別: ワクチン開発が加速する中、ハイスループットプロダクションがリード

ハイスループット生産は、2024年の無細胞タンパク質発現市場の収益の32.21%を占め、何百もの変異体発現を並行して必要とするライブラリースクリーニングや酵素エンジニアリングプログラムからの需要を牽引しています。溶解液反応のオープンな性質により、合成補因子、同位体標識、非カノニカルアミノ酸の直接添加が可能になり、生きた細胞では閉ざされていた研究の窓が開かれます。

ワクチンと治療法の開発は、CAGR 9.86%で最も急成長しているアプリケーションです。この分野では、宿主細胞には適さない溶菌毒素やタンパク質結合体の製造に無細胞能力を活用することで、開発期間を数週間に短縮しています。GMP認定を受けた抗体薬物複合体の製造などの規制上のマイルストーンは、臨床に適合した製造準備が整っていることを裏付けるものです。免疫パーソナライゼーション戦略の進展に伴い、無細胞システムは迅速なターンアラウンド・バッチを支えることが期待され、無細胞タンパク質発現市場における無細胞システムの重要性はさらに高まっています。

エンドユーザー別:製薬企業の優位性はCROの成長に阻まれる

製薬およびバイオテクノロジー企業は、外部細胞株開発への依存を排除し、リード分子を迅速に開発するために社内無細胞化スイートを統合しており、2024年の支出の55.15%を占めています。学術機関は、手段開発と学生トレーニングのために安定した試薬需要のベースラインを維持しています。

しかし、バイオ医薬品のアウトソーシングが加速する中、研究・製造受託機関は年平均成長率9.55%を示しています。CROは、無細胞スキッドの短いセットアップ時間とプラグアンドプレイの特性を活用し、2週間のリードタイムで発現サービスを提供し、数ヶ月かかる細胞培養プロセスよりも競争力があります。標準操作手順と検証済みのQCアッセイが多くの市販キットに添付されるようになり、CROの参入に対する技術的障壁が低下し、無細胞タンパク質発現市場の世界的なフットプリントが拡大しています。

地域分析

無細胞タンパク質発現市場の2024年売上高の41.44%は北米が占め、連邦政府の資金調達メカニズム、合成生物学のベンチャープール、新規製造技術を支持する規制環境に支えられています。FDAによる高度製造ルートに関する明確な見解は産業界の信頼を高め、ベーリンガーインゲルハイムとサトロ・バイオファーマのADC商業化のようなスケールアップ提携の引き金となりました。

アジア太平洋地域は、2030年までの年平均成長率が9.21%と、最も急速に拡大している地域です。シンガポールのmRNAがんワクチン・パイロットプラントへの投資と、韓国のグローバル・ワクチン・ハブという明確な政策目標が、迅速なモジュール生産に対する地域的な需要を促進しています。細胞・遺伝子治療に関する中国の新たな枠組みは、GMPの透明性を重視する日本と相まって、採用をさらに促進します。また、アジアの人々の遺伝的多様性は、無細胞の俊敏性に大きく依存する個別化ワクチンキャンペーンを後押ししています。

ヨーロッパはMHRAのモジュール製造規制に支えられて着実に前進しており、分散型無細胞ユニットにとって自然な形で、ポイント・オブ・ケアのATMP製造を奨励しています。サステナビリティ別要件と動物性成分を含まないインプットの選好は、プラットフォームの試薬プロファイルと共鳴し、地域的な受容を強化します。RNAベースの治療技術移転プログラムなど、国境を越えた共同研究が急増し、無細胞タンパク質発現市場におけるこの地域の役割を強化しています。

競争状況

競争分野は適度に細分化されています。統合システムベンダーは、独自のライセート前処理、高密度エネルギーミックス、完全密閉型ロボットベンチによって差別化を図っています。トッププレーヤーは、消耗品、データ分析モジュール、規制文書などをバンドルし、定期的な試薬売上を確保。最近の特許申請は、連続ライセート生産、シャペロンエンジニアリング、センサーベースのリアルタイム反応制御が中心。

戦略的提携が主要なスケールベクターになりつつあります。サトロ・バイオファーマのベーリンガーインゲルハイムへの技術移転は、商業的バッチ量でのGMP無細胞生産の概念実証を提供し、従来のステンレス鋼市場を動揺させました。GSKのエレゲン社との契約は、無細胞DNAとmRNAの外部委託供給に対する大手製薬会社の意欲を示すものであり、一方、Nucleraのアジア太平洋販売網は、ベンチトップ自動化システムの地理的範囲を広げるものです。現場配備可能な診断や環境モニタリングでは、凍結乾燥カートリッジが低インフラのタンパク質読み出しを提供し、無細胞タンパク質発現市場で新たな利益プールを提供する可能性があります。

最近の産業動向

- 2025年5月 アジア太平洋と中東に販売網を確立し、無細胞製品ラインの現地技術サポートを提供。

- 2025年4月 デジタルマイクロフルイディクスによる48時間以内の発現と精製を可能にする膜タンパク質ワークフローでeProtein Discoveryシステムを拡張。

- 2025年1月 Sutro Biopharma社とBoehringer Ingelheim BioXcellence社が、Sutro社の無細胞プラットフォームを用いたluveltamab tazevibulinの商業規模の生産に成功したと発表。

- 2024年10月 Nuclera社は、米国とヨーロッパにおけるベンチトップ型無細胞発現システムの商業化を加速するため、Elevage Medical Technologies社が主導する7500万米ドルの資金調達ラウンドを完了。

無細胞タンパク質発現産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 個別化と迅速なワクチン試作の成長

4.2.2 オンデマンド生物製剤製造のための無細胞プラットフォームの台頭

4.2.3 プロテオミクスとゲノミクス分野における研究開発の増加

4.2.4 合成生物学の新興企業への投資の急増

4.2.5 癌やその他の感染症による負担の増大が無細胞タンパク質発現の必要性を生み出していること

4.2.6 無細胞タンパク質発現システムの利点の増加

4.3 市場の阻害要因

4.3.1 大量ライセート供給における持続的なギャップ

4.3.2 新興市場におけるCROの認知度の低さ

4.3.3 無細胞自動化ワークステーションの初期投資の高さ

4.3.4 厳しい開発ワークフロー

4.4 金額別/サプライチェーン分析

4.5 規制上の展望

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品別

5.1.1 付属品・消耗品

5.1.2 ライセートシステム

5.1.2.1 大腸菌溶解液

5.1.2.2 小麦胚芽抽出物ライセート

5.1.2.3 ウサギ網状赤血球溶解液

5.1.2.4 昆虫細胞ライセート

5.1.2.5 ヒト細胞溶解液

5.1.2.6 その他のライセート系

5.2 発現手段別

5.2.1 転写と翻訳の連鎖

5.2.2 翻訳

5.3 用途別

5.3.1 酵素エンジニアリング

5.3.2 ハイスループット生産

5.3.3 タンパク質標識

5.3.4 タンパク質間相互作用研究

5.3.5 ワクチン・治療開発

5.3.6 その他の用途

5.4 エンドユーザー別

5.4.1 製薬・バイオテクノロジー企業

5.4.2 学術・研究機関

5.4.3 CROおよびCDMO

5.4.4 その他のエンドユーザー

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Thermo Fisher Scientific Inc.

6.3.2 Promega Corporation

6.3.3 Merck KGaA (Sigma-Aldrich)

6.3.4 Takara Bio Inc.

6.3.5 New England Biolabs

6.3.6 Biotechrabbit GmbH

6.3.7 CellFree Sciences Co., Ltd.

6.3.8 Cube Biotech GmbH

6.3.9 GeneCopoeia, Inc.

6.3.10 Jena Bioscience GmbH

6.3.11 Creative Biolabs

6.3.12 Bioneer Corporation

6.3.13 LenioBio GmbH

6.3.14 Sutro Biopharma Inc.

6.3.15 Addgene Inc.

6.3.16 TAIYO NIPPON SANSO Corporation

6.3.17 QIAGEN N.V.

6.3.18 Synthelis biotech

6.3.19 Arbor Biosciences

6.3.20 Cayman Chemical

6.3.21 Nuclera

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***