サンプル前処理の世界市場(2025-2030):製品別、技術別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

2025年に94.6億米ドルと評価された世界のサンプル前処理市場は、CAGR 4.35%で着実な拡大を反映し、2030年には117.1億米ドルに成長すると予測されています。

市場を牽引するのは、オミックス研究への持続的な投資、データ品質基準の厳格化、臨床・製薬ラボにおける自動化・高スループット機器の採用拡大です。2030年までには、臨床検査室が労働力不足に対処する一方で再現性の向上に努めるため、完全自動化プラットフォームが市場で大きなシェアを占めるようになると予想されます。

二次医療や三次医療における精密医療プログラムの導入が進むにつれ、ゲノム、プロテオミクス、メタボロミクス検体の標準化された上流処理に対する需要がさらに高まっています。

このシフトは、装置交換サイクルの長期化にもかかわらず、独自の化学物質によって継続的な収益源を確保する消耗品ベンダーの影響力を強めています。さらに、アジア太平洋地域の動向は、国内のイノベーション政策とバイオ製造能力の戦略的移転に支えられ、既存プレーヤーとの差を着実に縮めていることを示しています。

レポートの要点

- 製品カテゴリー別では、消耗品が2024年のサンプル前処理市場シェアの54.1%を占め、サンプル前処理キットは2030年までCAGR 9.1%で成長すると予測。

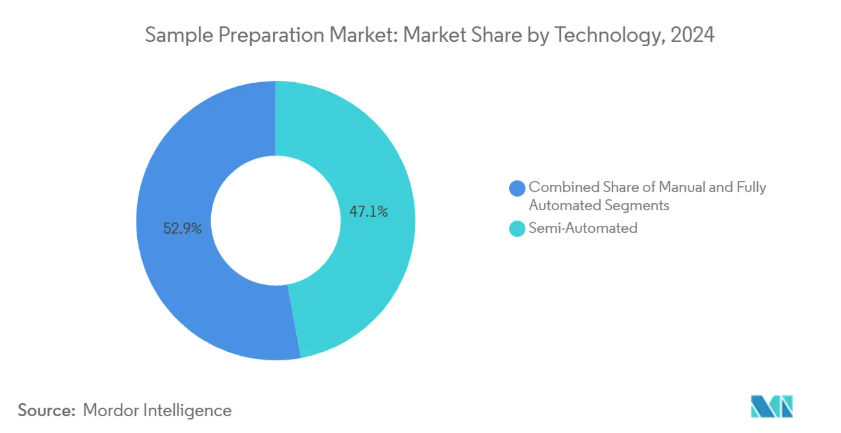

- 技術別では、2024年に半自動化プラットフォームが47.2%の市場シェアを占め、完全自動化システムが2025~2030年のCAGR 10.4%で最速の成長を記録すると予測。

- アプリケーション別では、ゲノミクスが2024年の売上高の41.3%を占め、エピゲノミクスは2030年まで年平均成長率11.8%で拡大する見込み。

- エンドユーザー別では、製薬会社が2024年の市場シェアの35.4%を占め、分子診断ラボは2025〜2030年にCAGR 10.7%で最も高い成長が見込まれます。

- 地域別では、北米が2024年の造影剤市場シェアの35.5%を占める一方、アジア太平洋地域が2030年までのCAGR見通しで8.7%と最も高い成長を維持。

オミックス研究と精密医薬品への世界的投資の急増

電子カルテ[1]へのマルチオミクスデータの統合は、データ調和における著しい進歩を促し、高度なサンプル前処理技術への需要を煽っています。統合されたゲノミクスおよびプロテオミクス・ダッシュボードを導入している病院では、分析のばらつきを引き起こす重大な要因としてサンプルの不一致を指摘しています。この課題に対処するため、さまざまな種類の検体で抽出効率を標準化し、信頼性の高い結果を保証して実用的なバイオマーカーの同定を可能にする、検証済みのキットベースのワークフローを採用する病院が増えています。このシフトはサンプル前処理市場を後押ししており、ベンダーは次世代シーケンサーと高分解能質量分析プラットフォームの両方に適合するケミストリーの認証取得に努めています。臨床検査室と研究検査室の重複が増加しており、トレーサビリティに対する要求が共有されていることが、市場ダイナミクスを再構築しています。これを受けて、規制機関は分析前変量に関するガイドラインを更新しており、コンプライアンス上の課題が増え、新規参入企業の参入障壁が高まっています。

自動化されたハイスループットなサンプル前処理への需要の高まりによるラボの生産性向上

検査量の増加と人員不足に対応するため、ラボでは96または384ウェルプレートを1時間以内に処理できる自動液体処理ステーションへの投資が増加しています。自動化は、プロテオミクスのワークフローにおいてサンプル間のばらつきを1.8倍に減らし、品質と生産性の両方を向上させる戦略的資産であることが証明されています。この傾向はサンプル前処理市場の成長を促進し、ハードウェアOEMや試薬専門業者が戦略的パートナーシップを結んで、エンドユーザーのバリデーション負担を軽減するターンキーソリューションを提供しています。早期採用企業の報告によると、技術者を反復的なピペッティング作業からデータ解釈に振り向けることで、労働者の士気が向上するだけでなく、受託研究市場において重要な競争優位性であるレポート作成タイムラインも短縮されます。その結果、調達委員会はより広範な評価の枠組みを採用し、スループット指標だけでなく、機会費用の節約も加味して投資収益率を評価するようになっています。この進化する視点は、半自動化プラットフォームから完全自動化プラットフォームへの移行を加速させ、市場導入をさらに促進しています。

ゲノムシーケンスとリキッドバイオプシー診断の臨床採用の増加

全ゲノムシークエンシングは、リファレンスラボから地域の主要病院へと移行しつつあり、サンプル汎用市場の大幅な成長を牽引しています。腫瘍学検査、特にリキッドバイオプシーは新たな業界標準となりつつあります。臨床医は、1%以下の対立遺伝子頻度でもバリアントコールの精度を確保するために、超高純度の核酸抽出物を求めるようになっています。EMAGや同様の遠心分離機を使用しない抽出装置のようなシステムは、コンパクトな分子病理学ワークフローにシームレスに統合しながら、コンタミネーションのリスクを最小限に抑えることができるため、市場で人気を集めています。Intermountain Precision Genomics 社は、自動化された前解析と社内のバイオインフォマティクス・パイプラインを組み合わせることで、このシフトを例証し、報告書の納期短縮と患者管理のアウトカムの改善を可能にしています[2]。この傾向は、ラボのマネージャーとIT部門との緊密な連携を促進し、試薬キットやデータパイプラインを統一調達戦略の一環として共同指定するようになっています。試薬とインフォマティクスサポートの両方を単一のサービスレベル契約(SLA)の下で提供するサプライヤーを好むバイヤーが増加しているため、このような統合購買決定はベンダーの統合を加速しています。

バイオ医薬品の研究開発・製造量の拡大により、汎用的なサンプル調製が必要に

細胞療法やmRNAベースの製品が主流になるにつれ、開発・製造受託企業は、厳格なロットリリース分析により、毎日のサンプル数が増加することに直面しています。バイオ医薬品のスポンサーは、コンプライアンス監査のために各工程を詳細に記録し、製造実行システム(MES)とシームレスに統合するサンプル前処理装置を優先しています。このようなコンプライアンスへの関心の高まりは、バーコードリーダー、電子バッチ記録、自動試薬ロット検証を組み込んだプラットフォームへとサンプル前処理汎用産業を誘導しています。これらの機能を誇るベンダーは、消耗品の更新率の上昇を享受しています。この傾向は、臨床段階を通じて有効なキットの継続を義務付ける規制プロトコルに後押しされています。さらに、産業界が刺激の強い溶媒から、より穏やかな溶菌剤へと軸足を移していることは、高いスループットと生物学的活性の維持のバランスをとるという課題を浮き彫りにしています。クリティカルクオリティーアトリビュートフレームワークに合わせてサンプル調製パラメーターを微調整することにより、メーカーはCMC書類の堅牢性をさりげなく強化しています。

完全自動化されたサンプル前処理プラットフォームの高い資本コストと運用コスト

総合的なワークステーションの高額なコストは、しばしば10万米ドルを超え、小規模ラボや価格に敏感な地域にとって大きな障壁となり、市場導入に影響を与えています。さらに、サービス契約、検量線、独自の消耗品を含む年間運用経費は、ワークステーションの定価の15%から20%を占めるため、検査室は慎重な予算編成戦略を採用せざるを得ません。このようなコスト動向は、サンプル前処理汎用市場を細分化しています。ハイスループットのリファレンスセンターでは、高級機への投資が正当化される一方、地域病院では、コスト効率を最適化するために、モジュラーシステムや再レンタルモデルが好まれます。これに対して、ベンダーは、オプションのモジュールに対応できるように設計されたコアデッキを備えた拡張性のあるシステムを戦略的に発表しています。このようなシステムにより、検査室は需要の増加に合わせて磁気ビーズや真空ろ過ユニットを追加することができ、業務ニーズの変化に対応することができます。このようなモジュール化は資産のライフサイクルを延ばすだけでなく、技術的陳腐化のリスクを低減し、二次装置市場における再販価値を高め、市場競争力を強化します。

高度なシステムを操作・保守する熟練者の不足

サンプル前処理技術の複雑化により、市場には大きな技術格差が生じており、検査室は高度な自動化システムの操作やトラブルシューティングを行う有能な人材の確保と維持が課題となっています。この問題は、プロテオミクスやエピゲノミクスのような、複雑なサンプル前処理ワークフローが要求される高成長分野で特に深刻です。新しいスタッフのための長いトレーニング期間は、自動化の導入を遅らせ、初期の生産性を低下させ、自動化ソリューションに投資することを躊躇するラボのディレクターを導いています。これに対し、システムベンダーは、高度なユーザーインターフェース、リモートモニタリング機能、および包括的なトレーニングプログラムを導入しています。しかし、人材育成は依然として市場の重要な制約となっています。このような熟練者の不足が、遠隔診断や遠隔操作を可能にするクラウド接続機器への需要を促進しています。2024年10月にMalvern Panalyticalが強調したように、これらのソリューションにより、集中的な専門知識で複数のラボ拠点をサポートできるようになり、現場の専門家への依存度が低下します。

セグメント分析

製品別 消耗品が経常的収益源を牽引

2024年には、消耗品がサンプル前処理市場を支配し、54.1%のシェアを確保し、ベンダーの収益源のトップに浮上しました。各検査は抽出カラム、ビーズ、バッファーキットに依存するため、設備投資サイクルの影響を受けず、安定したキャッシュフローが確保されます。消耗品分野では、サンプル前処理キットが2025年から2030年にかけてCAGR 9.1%で成長し、一般試薬の成長を上回ると予測されています。このシフトは、オペレーター間のばらつきを抑える手段バリデーション済みのキットを好む検査室によってもたらされています。この傾向は特にリキッドバイオプシーのワークフローにおいて顕著であり、無細胞DNA抽出用に設計されたキットは最小限の血漿量から優れた回収率を達成します。さらに、ラボが特定の装置と連携した独自のケミストリーを採用すれば、消耗品に対する価格決定力が強化されます。この傾向は、ベンダーが自社のプラットフォームと物理的または電子的に互換性のあるカートリッジやカラムを開発する動機付けとなり、顧客ロイヤルティを高めます。

技術別 自動化がラボのワークフローを再構築

2024年には、半自動化技術がサンプル前処理市場で47.2%のシェアを占め、業務を大幅に見直すことなく中程度のスループット向上を求めるラボにアピールします。これらのシステムは、多くの場合、ベンチトップ型磁気ビーズプロセッサーと手動ピペッティングステーションを統合し、コストと性能のバランスを図っています。しかし、完全自動化プラットフォームは、人件費の高騰と厳しい再現性基準に後押しされ、2030年まで年平均成長率10.4%で成長すると予測されています。完全自動化ソリューションを採用したラボでは、トレーサビリティの強化やクロスコンタミネーションの低減など、追加的な利点が頻繁に強調されます。さらに、ソフトウェアのアップデートがリモートで新しいプロトコルを展開するにつれて、自動化ハードウェアの寿命は延び、総所有コストを評価する予算委員会にとって、より魅力的なものとなります。

アプリケーション別 ゲノミクスがリーダー的地位を維持

ゲノミクスは、成熟した商用シーケンスプラットフォームと確立された償還経路に支えられ、2024年には41.3%の圧倒的なサンプル前処理市場シェアを獲得。同分野の成長は新興分野に遅れをとっていますが、シーケンシングの読み取り深度が増加し、汎がんパネルが標準的な検査メニューに移行するにつれて、絶対的な市場規模は増加し続けています[3]。一方、エピゲノミクスは、疾患進行の予測因子としてのメチル化とクロマチンアクセシビリティマーカーへの関心の高まりを反映して、2025-2030年の予測CAGRが11.8%に達します。シングルセル・エピゲノム解析は、検体あたりのデータ量を増加させ、各細胞が個別のライブラリー前処理となるため、消耗品需要をさらに高めます。新しいキットの開発を促進することで、エピゲノミクスは、後にゲノミクスやトランスクリプトミクスのルーチンに拡散するコアケミストリーの技術革新率を間接的に高めます。

エンドユーザー別:製薬会社が採用をリード

製薬会社は2024年にサンプル前処理市場規模の35.4%を占めました。製薬企業の購買決定はしばしば業界のベンチマークを設定するため、製薬企業との契約を獲得したベンダーは、取引量を増やすだけでなく、学術分野や病院分野にも波及する信用を得ることができます。一方、2030年までのCAGRが10.7%と予測される分子診断ラボは、がん領域と希少疾患領域の検査メニューの拡大に後押しされています。これらの検査施設は、最小限の作業時間とLIS接続を組み合わせたターンキー・プラットフォームを優先します。遺伝子検査の地域病院への着実な移行は、限られた専門家の監視を必要とするユーザーフレンドリーな機器の必要性を強調し、将来の製品設計ロードマップを形成します。

地域別分析

地域別 南米アメリカが市場をリード

北米は、強力な連邦研究助成金、次世代ラボ自動化の迅速な導入、バイオ製薬本社の集中に支えられ、35.4%の市場シェアでサンプル前処理市場をリードしています。この地域の規制の枠組みは、FDAとCLIAの基準によって誘導され、分析前の品質管理を強化し、標準化されたキットと追跡可能なワークフローへの需要を促進しています。Bio-Manguinhos/FiocruzとのQIAGENのようなパートナーシップは、新興の公衆衛生市場に北米のソリューションを適応させ、グローバルなプレゼンスを強化し、多様なリソースに製品を適合させようとする、既存のベンダーの努力を強調しています。その結果、差別化を求める学術医療センターは、シングルセル・マルチオミクス・プラットフォームへの投資を進めています。このため、装置の設置が停滞しても、消耗品の処理能力は向上しています。この地域の市場は、統合されたコンプライアンス重視のソリューションに傾いており、認定サイクルのための文書化を合理化しています。

アジア太平洋地域は、医薬品製造の急増と、国内バイオテクノロジー・エコシステムを強化する政府の強力なインセンティブが原動力となり、急成長を遂げています。中国の5カ年計画では、ハイエンドの機器に多額の資金が割り当てられており、現地のラボは中級技術を回避して完全自動化されたワークフローに移行しています。日本と韓国では、高齢化により、特に腫瘍学と遺伝性疾患における分子診断検査の需要が高まっています。現地語ソフトウェアの台頭と試薬パックの小型化は、中核となる化学物質を維持しながら市場シェアを獲得する上で、地域ごとのカスタマイズの可能性を強調しています。特筆すべきは、最近の地政学的な混乱がサプライチェーンの弾力性の重要性を浮き彫りにしたことで、多国籍企業が入札を確保するためにこの地域に製造拠点を設けるようになったことです。

ヨーロッパのサンプル前処理産業は、綿密なサンプル処理が求められるオミックスプロジェクトに資金を振り向けるホライゾン・ヨーロッパのようなイニシアチブで繁栄しています。ラボの持続可能性に関するEUの指令は、エコフレンドリーな消耗品へのシフトを促し、収量を最大化しながら環境への害を最小限に抑えるキットの革新をベンダーに促しています。学術界と産業界のパートナーシップの台頭は、特殊な抽出化学物質の開発を加速させ、産業大手とのライセンス契約を通じて繁栄する新興企業を生み出します。同時に、GDPRによる厳格なデータ保護の義務化により、安全で監査に準拠した装置ソフトウェアへの需要が高まり、従来型の性能ベンチマークと並んで調達の意思決定が再形成されています。これらの動きを総合すると、ヨーロッパは世界の規制と持続可能性の動きのトレンドセッターとして極めて重要な役割を担っていることになります。

競争環境

サンプル前処理市場は、確立された多国籍ベンダーと、アプリケーションに特化した機敏な専門業者が共存する、中程度の集中構造を示しています。大手企業は広範な製品ポートフォリオとグローバルなサービスネットワークを活用していますが、新興企業との競争の激化に直面しています。マイクロ流体やAIで強化されたプラットフォームを備えた新規参入企業は、より小型で効率的な設計で同等の性能を提供します。アジレントとサーモフィッシャーが制御プロトコルを共同開発するなどの戦略的提携は、独占的なロックインからエコシステムの効率化への競争シフトを示しています。同時に、中堅企業は、細胞外小胞や低インプットのFFPE組織など、特定のサンプルマトリックス向けにケミストリーを最適化することで、守備範囲の広いニッチを切り開いています。このアプローチは、装置のスループットよりもサンプルの複雑さを優先するセグメンテーション戦略の有効性を示しています。

市場機会は、中規模ラボ向けのコスト効率の高い自動化ソリューション、ポイントオブケア診断用の統合化されたサンプルから回答までのワークフロー、および無細胞RNAのような新しい分析対象用に調整された消耗品に現れています。無溶媒溶解やビーズフリー結合マトリックスなどの破壊的技術は、有害廃棄物処理コストの削減を目指す環境検査ラボの支持を集めています。競合分析によると、試薬、機器、バイオインフォマティクスを含む認定されたエンドツーエンドのワークフローを提供できるベンダーは、高い顧客維持率を達成しています。この傾向は、検査室が合理化された単一ベンダーのサポートモデルを好んでいることを裏付けています。

市場における技術の差別化は、クロスコンタミネーションの低減、作業時間の最小化、ダウンストリームでの互換性の確保にかかっています。サーモフィッシャーのAccelerOmeプラットフォームは、事前に検証された手段とセルフシール試薬カートリッジを提供することで、プロテオミクスのサンプル調製におけるオペレーターのミスを大幅に削減し、この傾向を例証しています。競合他社による同様の動きは、ターンキーバリデーション包装がプレミアム機能ではなく、ベースライン期待に急速になりつつあることを示唆しています。

最近の産業動向

- 2025年1月 サーモフィッシャーサイエンティフィックは、AccelerOme自動サンプル前処理プラットフォームにリモートワークフローダウンロード機能を追加。

- 2024年12月:ハミルトン社は、段階的な自動化アップグレードを可能にするミッドスループットモジュラーデッキを発表。

- 2024年11月 ベックマン・コールター・ライフサイエンス社は、詰め替え可能な試薬リザーバーによりプラスチック廃棄物を40%削減するエコフレンドリーな抽出キットを発表。

- 2024年10月 アジレント・テクノロジーは、5977B 高効率ソース GC/MSD システムを Beijing Conference on Instrumental Analysis で発表しました。このシステムは、既存のシングル四重極システムよりも 10 倍低いレベルで汚染物質を検出できるとともに、必要なサンプル量と汎用時間を削減します。

- 2024年9月 QIAGEN は Bio-Manguinhos/Fiocruz 社との提携を拡大し、ブラジルにおける血液スクリーニング能力を強化し、公衆衛生イニシアチブ向けに分子生物学技術とカスタムソリューションを提供します。

サンプル汎用産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 オミックス研究と精密医薬品への世界的投資の急増

4.2.2 自動化、ハイスループット検体前処理に対する需要の高まりによる研究所の生産性向上

4.2.3 ゲノムシークエンシングとリキッドバイオプシー診断の臨床採用の増加

4.2.4 堅牢なサンプル前処理を必要とするバイオ医薬品の研究開発および製造量の拡大

4.2.5 生命科学ツールの革新に対する政府の支援資金と官民パートナーシップ

4.2.6 ワークフロー効率を高める自動化、マイクロ流体工学、試薬化学の進歩

4.3 市場の阻害要因

4.3.1 全自動サンプル前処理プラットフォームの高い資本コストと運用コスト

4.3.2 洗練されたシステムを操作・維持する熟練者の不足

4.3.3 臨床グレード試薬に対する厳しい規制要件による市場投入期間の延長

4.3.4 特殊酵素、磁気ビーズ、プラスチックのサプライチェーンにおける脆弱性

4.4 規制上の展望

4.5 技術的展望

4.6 ポーターのファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品別

5.1.1 サンプル汎用前処理装置

5.1.1.1 抽出システム

5.1.1.2 自動ワークステーション

5.1.1.3 蒸発システム

5.1.1.4 液体ハンドリングプラットフォーム

5.1.1.5 その他の装置

5.1.2 消耗品

5.1.3 試料調製キット

5.1.3.1 精製キット

5.1.3.2 アイソレーションキット

5.1.3.3 抽出キット

5.1.4 付属品・ソフトウェア

5.2 技術別

5.2.1 手動

5.2.2 半自動化

5.2.3 完全自動化

5.3 アプリケーション別

5.3.1 ゲノミクス

5.3.2 プロテオミクス

5.3.3 エピゲノミクス

5.3.4 その他のアプリケーション

5.4 エンドユーザー別

5.4.1 製薬会社

5.4.2 バイオテクノロジー企業

5.4.3 分子診断研究所

5.4.4 学術・研究機関

5.4.5 CROおよびCDMO

5.5 地理

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向など)

6.3.1 Thermo Fisher Scientific

6.3.2 Agilent Technologies Inc.

6.3.3 Merck KGaA (MilliporeSigma)

6.3.4 Danaher Corporation (Beckman Coulter & Cytiva)

6.3.5 QIAGEN N.V.

6.3.6 PerkinElmer Inc.

6.3.7 Illumina Inc.

6.3.8 Bio-Rad Laboratories Inc.

6.3.9 Tecan Group Ltd.

6.3.10 Biotage AB

6.3.11 Norgen Biotek Corp.

6.3.12 Eppendorf AG

6.3.13 Hamilton Company

6.3.14 Promega Corporation

6.3.15 LGC Biosearch Technologies

6.3.16 Takara Bio Inc.

6.3.17 Becton, Dickinson and Company

6.3.18 Fluidigm Corporation

6.3.19 Analytik Jena GmbH

6.3.20 Brooks Life Sciences

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***