バイオリアクターの世界市場(2025-2030):種類別、用途別、スケール別、制御種類別、バイオプロセス別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオリアクターの世界市場規模は2025年に56.8億米ドル、2030年には81.7億米ドルに達すると予測され、2025〜2030年の年平均成長率は7.10%です。

この成長軌道を支えているのは、複雑な生物製剤に対する持続的な需要、細胞・遺伝子治療候補のパイプラインの急速な拡大、プロセス制御技術の着実な改善です。

ステンレス製、シングルユース、ハイブリッドの各システムは、それぞれ異なる生産上の課題を解決しているため、柔軟性と規模のバランスを取るサプライヤーが引き続き台頭しています。

自動制御は現在、新規導入のデフォルト設定となっており、AI主導の分析は概念実証試験から日常的な製造へと移行し、バッチの一貫性を向上させ、ダウンタイムを削減しています[1]。地域力学も変化しています: アジアではcGMP生産能力の増強が加速し、グローバルなサプライチェーンが再構築される一方、北米は最大の設置ベースを維持し、次世代技術のローンチパッドであり続けています。

レポートの主なポイント

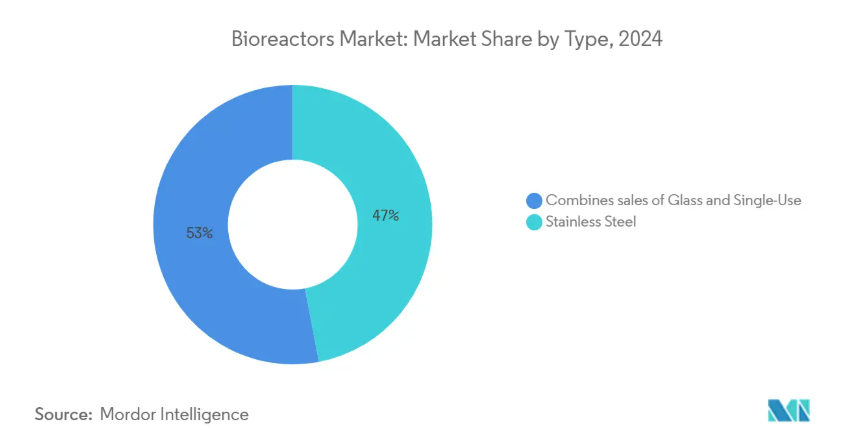

- 種類別では、ステンレス製容器が2024年のバイオリアクター市場シェアの47.0%を占め、シングルユースシステムは2030年までCAGR 10.1%で成長すると予測。

- 用途別では、フルスケール生産ユニットが2024年の売上高の58.8%を占め、パイロットスケール生産は2030年まで年平均成長率9%で拡大すると予測。

- 規模別では、2024年に200L~1,500Lのリアクターがバイオリアクター市場規模の39.0%を占め、1,500L以上の容量は2025~2030年にCAGR 10.2%で増加する見込み。

- 制御の種類別では、自動化(MFCベース)システムが2024年に64.0%のシェアを占め、予測期間中のCAGRは8.5%を維持する見込み。

- バイオプロセス別では、フェドバッチプロセッシングが2024年の売上高の52.0%を占めトップ。

- アプリケーション別では、医薬品・バイオ医薬品製造が2024年の売上高の72.0%を占め、細胞・遺伝子治療のユースケースは2030年までのCAGRが10.8%となる見込み。

- 地域別では、北米が2024年のバイオリアクター市場シェアの43.0%を占め、アジアは2025年から2030年までのCAGRが8.3%になると予測されています。

細胞・遺伝子治療製造の急速な生産能力拡大

細胞および遺伝子ベースの製品の開発者は、従来のモノクローナル抗体製造装置の能力を急速に超えています。コーニングのAscent Fixed-Bed Reactorのような新しい高密度プラットフォームは、コンパクトな設置面積を保ちながら、接着培養のための広い表面積を提供し、ウイルスベクターのボトルネックを緩和します[2]。CDMOがこれらのシステムを評価する理由は、施設を全面的にオーバーホールすることなく、迅速にスケールアップできるからです。規制当局がモダリティに特化したプロセス理解を重視する中、専用バイオリアクターはオプションのアップグレードから不可欠なインフラへとシフトし、バイオリアクター市場に大きな上昇をもたらしました。

新興市場におけるモジュール式・クローズドシステム設備へのシフト

アジア、中南米、アフリカの一部の製造業者は、シングルユースアセンブリーとスキッドマウントのユーティリティを統合したプレハブのクローズドシステムスイートを設置することで、従来のクリーンルーム建設を回避しています。これらのプラントは、資本支出を削減し、バリデーション期間を短縮し、グローバルサプライチェーンへの迅速な参入を可能にします。その可搬性により、CDMO は最小限の混乱で移転や拡張を行うことができます。分散型モデルは輸送リスクを低減し、生産拠点を患者に近づけることで、バイオリアクター市場のフットプリントをより多くの場所に広げます。

連続バイオプロセシング・プラットフォームの台頭

長らく実験的と考えられてきた連続灌流は、細胞保持装置とオンライン分析が成熟するにつれ、商業的な現実味を帯びてきています。培養を代謝のピーク期に維持することにより、灌流リアクターは容積生産性を高め、施設のフットプリントを最大75%削減することができます。定常運転はバッチの一貫性を向上させ、分解しやすい分子にとって重要な利点となります。連続的な上流工程と同期化された下流の精製をリンクさせることで、ホールドタイムを短縮し、品質を向上させるエンド・ツー・エンド・フローが実現し、バイオリアクター市場における採用の勢いが強まります。

中東・アフリカにおけるワクチン・バイオ製造に対する政府の優遇措置

現在、中東・アフリカ全域の政府は、国内ワクチン工場設立のために、税金の免除、土地の補助、専用の労働力プログラムを提供しています。設備は、断続的な電力供給や水質の変化に耐えなければなりません。既存のサプライヤーからの技術移転が加速することで、現地での学習曲線が短縮され、グローバルなバイオリアクター市場ネットワークに新たな拠点が挿入されます。

大容量シングルユース・バイオリアクターにおける滅菌-完全性の失敗

使い捨てバッグを2,000 L以上にスケールアップすると、継ぎ目やフィルム界面へのストレスが増大し、製造後期の汚染リスクが高まります。フィルムの押し出しに一貫性がなく、より厚いアセンブリー全体におけるガンマ線照射の有効性を検証する上での課題も未解決のままです。多くの生産者は、シングルユースのシードトレインとステンレススチール製生産タンクを組み合わせることで、無菌性を保証する代わりに柔軟性を確保しています。サプライヤーは試験プロトコルを改良し、材料をアップグレードしていますが、追加コストはシングルユースの価値提案の一部を損ない、バイオリアクター市場の成長を抑制しています。

高品質シングルユースプラスチック樹脂の世界的不足

超低抽出性樹脂の需要が供給を上回り、リードタイムが延び、複数年の調達契約が必要となっています。厳しい薬局方基準を満たす石油化学企業はわずかであり、当面の生産能力拡大には限界があります。備蓄と二重調達は運転資金を圧迫し、規制当局への届出はより複雑になります。バイオベースの材料やリサイクルプログラムは、時間の経過とともに供給を多様化させる可能性がありますが、現在の供給不足はバイオリアクター市場の予測CAGRからおよそ0.9%ポイント差し引きます。

セグメント分析

種類別: ステンレス鋼が依然として製造の基幹

ステンレス製容器は2024年の売上高の47%を占め、大量生産と酸素集約型アプリケーションにおける優位性を強調。デジタルツインレトロフィットとインラインプロセス分析技術アレイが資産寿命を延ばし、オペレーターが新規建設なしで処理能力を高めることを可能にしています[3]。一方、シングルユースシステムは、シードトレインやマルチプロダクトスイートにおいて補完的な役割を確保しています。ハイブリッドレイアウトにより、メーカーはより迅速な交換と洗浄の検証の削減を実現しながらも、最終的な生産はステンレスに依存しています。表面処理の画期的な進歩により、ステンレスの壁面へのタンパク質の付着が減少し、溶接のないクイックコネクト設計により設置時間が短縮されました。このような技術革新により、バイオリアクター市場において、それぞれが比較優位性を持つように最適化され、両プラットフォームが共存できるようになりました。

最近の調達データによると、大手CDMOは、使い捨てバッグと固定タンク間のプラグアンドプレイ相互運用性を示すサプライヤーとのみ複数年契約を締結しています。処理量の増加により、より少量の処理に関心が集まっていますが、微生物発酵やその他のせん断力の強いプロセスでは、ステンレス製システムの優位性が際立っています。このバランスにより、両方の形式に対する長期的な需要が確保され、バイオリアクター市場の多様な構造が強化されています。

用途別 フルスケール生産が市場金額を牽引

フルスケール生産装置は2024年の支出額の58.8%を占め、医薬品が規制当局の承認を取得すると収益が集中することが明らかになりました。スポンサーは、フットプリントを拡大することなくタンパク質の収率を高めるために、細胞株エンジニアリングと培地最適化を使用。5,000Lまでのシングルユースリアクターは多品種生産プラントに柔軟性をもたらしますが、10,000L以上のステンレスタンクは依然としてブロックバスター生産量の基準となっています。高度なPATセンサーは、pH、溶存酸素、代謝物の傾向をリアルタイムでフィードバックし、力価を安定させる事前調整を可能にします。

AI主導の制御スイートは、複数のキャンペーンの履歴データを分析し、収量に影響を与える前に逸脱を予測します。高い稼働率で稼動しているCDMOにとって、これらのツールは請求可能な生産能力を直接向上させます。その結果、バイオリアクター市場では、連続処理のパイロット事業がより小さなフットプリントで試行されているにもかかわらず、大容量装置への投資が続いています。

規模別: 中程度の容量が製造のスイートスポットを獲得

200L〜1,500Lのリアクターは、2024年の需要の39.0%を占め、標的生物製剤や希少疾患別適応症のニーズに対応した能力を備えています。高濃度フェドバッチや高細胞密度灌流戦略により、かつては大型容器でしか達成できなかった収量が得られるようになり、ミッドレンジの装置が商業的上市のための実用的な選択肢となっています。ベンチャー企業が支援するバイオテクノロジー企業は、ファースト・イン・ヒト試験や初期の収益マイルストーンを加速させるために、こうしたリアクターをリースまたは購入することが多く、バイオリアクター市場規模の中でこのセグメントを位置づけています。

サプライヤーは、プロセス規模が拡大するにつれて技術移転を簡素化するため、容量サイズ間で制御ハードウェアを共有するシャーシを導入しています。再利用可能なフレームに組み込まれた使い捨ての流路は、無菌性の保証とコスト効率を兼ね備えています。可搬性、コンプライアンス、モジュール拡張性を備えたミッドレンジセグメントは、依然として戦略的な激戦区です。

制御の種類別: 自動化がプロセスの信頼性を再定義

自動リアクターは2024年の売上高の64.0%を占め、産業全体のデータ中心オペレーションへの動きを反映しています。組込み型アナリティクスはセンサーストリームをリアルタイムで解釈し、「ゴールドスタンダード」のフィンガープリントと比較することで、影響を与える数分前に逸脱のフラグを立てます。デジタルツインシミュレーションは、スケールアップの指針となり、大規模な試運転を行うことなく、実験室での学習を生産に反映します。予知保全アルゴリズムは、故障のかなり前にコンポーネントの疲労を知らせ、ダウンタイムを削減し、バッチスケジュールを保護します。これらのエンジニアリングは、バイオリアクター市場の主要な成長エンジンとしての自動化を確固たるものにします。

バイオプロセス別 フェドバッチが商業生産を支配

フェドバッチ処置は2024年に52.0%のシェアを維持。段階的栄養供給は、灌流細胞保持装置のような複雑さを加えることなく培養寿命を延長。培地調合の画期的な進歩により力価は上昇し、施設は少ない運転回数で生産目標を達成できるようになりました。灌流強化法を使用するハイブリッド・シード・トレイン戦略は、サイクル時間を短縮しながらも、生産はフェッドバッチに戻し、簡単なバリデーションを維持します。連続処理は勢いを増していますが、ほとんどのオペレーターは、移行は漸進的なものと考えています。当面、フェドバッチはバイオリアクター市場の中心であり続けます。

アプリケーション別 医薬品がイノベーションと採用を促進

医薬品・バイオ医薬品製造は、2024年の売上高の72.0%を占め、機器設計に大きな影響力を与えています。複雑なタンパク質の足場は、翻訳後修飾経路を正確に制御する必要があります。CDMOは、モノクローナル抗体とウイルスベクターのキャンペーンを数週間で切り替えることができる多目的スイートを購入し、サプライヤーのロードマップをモジュール化されたレシピベースのアーキテクチャに向かわせます。上流のリアクターと下流のクロマトグラフィースキッドを連携させることで、ホールドステップを減らし、不安定な分子を保護するストレートスルー処理が可能になり、バイオリアクター市場のアンカーとして医薬品の品質基準が強化されます。

地域分析

北米は2024年に世界需要の43.0%を占め、ラボから上市までのサイクルを短縮する研究大学、ベンチャーキャピタル、商業施設の緻密なネットワークに支えられています。パンデミックによる混乱後に制定された、国内製造の回復力を高めるための連邦政府のインセンティブは、シングルユースまたはハイブリッドシステムを頻繁に特徴とする新しい生産能力に資金を提供します。プロセス分析技術の採用に関するFDAのガイダンスは、高度なモニタリングをほぼ義務化し、センサーが豊富なリアクターの注文を後押ししています。CAR-Tやin-vivo遺伝子編集のようなファースト・イン・クラスの治療法は、通常この地域で試験的に実施されるため、地元のサプライヤーはバイオリアクター市場に特殊な機器をいち早く提供し続けることができます。

アジアは2025年から2030年にかけて年平均成長率8.3%を記録すると予測されており、これは世界最速です。中国、シンガポール、韓国では、政府が支援する工業団地がターンキーのユーティリティと税制優遇措置を提供し、多国籍のイノベーターを引き付けています。地域のCDMOは、コスト効率の高い労働力とハイスペックな施設を組み合わせ、グローバルな供給契約を獲得しています。新たに建設された工場は、当初からデジタルワークフローを採用し、成熟市場で見られる後付けの課題を回避しています。バイオシミラー医薬品の製造業者も、コスト競争力を支える柔軟な生産量への需要を喚起しています。その結果、バイオリアクター市場は第二級都市にまで広がり、地域の製造マップを広げています。

ヨーロッパは、プロセス開発科学と先端治療薬におけるリーダーシップを通じて、大きな技術的影響力を維持しています。公的助成金は、品質設計(Quality-by-Design)の原則を洗練させることを目的とした継続的製造(Continuous-Manufacturing)のパイロット事業に資金を提供しています。サステナビリティ別では、クローズドループ・ウォーターシステムやエネルギー効率の高いジャケットの採用に拍車がかかっています。ウイルスベクターやプラスミドDNAを専門とするCDMOがドイツや北欧諸国に集積し、コンパクトでありながら洗練されたリアクターに対する地域的需要が高まっています。EU規制の調和により技術移転が促進され、加盟国間で技術革新が効率的に伝播し、バイオリアクター市場におけるヨーロッパの役割が維持されています。

競争環境

バイオリアクター市場は中程度の集中度を示しており、上位5社(ザルトリウス、サーモフィッシャーサイエンティフィック、メルクKGaA、ダナハー、エッペンドルフ)が合計で売上高の約65.0%を占めています。各サプライヤーは、装置、消耗品、分析を統合エコシステムにバンドルする買収や提携を通じてポートフォリオを拡大しています。ザルトリウスとサーモフィッシャーは、上流のリアクターと下流の精製スキッドをリンクさせたスイートを推進しており、顧客のスイッチングコストを引き上げ、プラットフォームのロックインを強化しています。

小規模なイノベーターは、微生物発酵、マイクロ流体灌流、臓器オンチップ培養のようなニッチで成功を収めています。多国籍企業と大学のスピンアウト企業との戦略的提携は、新技術を商業的パイプラインに送り込むと同時に、新興企業にグローバルなリーチをもたらします。独自のセンサーや細胞保持装置からのライセンス収入は、これらの専門家の収入を補います。

人工知能機能は、次の競争フロンティアとなるものです。予知保全や適応制御アルゴリズムを監督ソフトウェアに直接組み込んでいるサプライヤーは、ダウンタイムや逸脱率の測定可能な削減を報告しています。早期の採用企業は、大手CDMOと複数年のマスター供給契約を結び、バイオリアクター市場全体の新たなパフォーマンスベンチマークを設定しています。ハードウェアと実用的なデータを組み合わせることができないベンダーは、コモディティ化のリスクがあります。

最近の産業動向

- 2025年3月 サーモフィッシャーサイエンティフィックがDynaDriveシングルユース・バイオリアクターを発表。この設計は、高密度灌流に不可欠なパラメーターであるせん断応力を暗黙のうちに低減させ、CGTスポンサーにとってのCost-of-Goodsの削減を示唆。

- 2025年1月 アイオワ州立大学の研究者が、代謝シフトに対する感度を20倍に高めたSMART培養容器を発表。この進歩により、バイオプロセス研究者はより早い段階で介入できるようになり、スケールアップ中の収量減少を抑えることができます。

- 2024年9月:IKAは、1世紀にわたるラボラトリー機器の専門知識と最新の光栄養及び細胞培養機能を融合させたHABITAT Researchバイオリアクターを発売。このユニットのモジュラーアーキテクチャーは、研究グレードのシステムが最小限の改造でパイロットスケールの資産に変化する未来を示唆しています。

- 2025年3月 サルトリウス・ステディム・バイオアウトソースは、サーモ・サイエンティフィックのチャージ・バリアント・ワークフローを導入することで、バイオシミラー比較に不可欠なチャージ・バリアント・プロファイリングをより迅速に行えるようになり、バイオシミラー試験サービスを拡大しました。

バイオリアクター産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 細胞・遺伝子治療製造の急速な生産能力拡大

4.2.2 新興市場におけるモジュール型・クローズドシステム型施設へのシフト

4.2.3 連続バイオプロセシングプラットフォームの台頭

4.2.4 中東・アフリカにおけるワクチン・バイオ製造への政府奨励金

4.2.5 共同CDMOアウトソーシングが南米でのシングルユース普及を促進

4.2.6 バイオリアクターの技術進歩

4.3 市場の阻害要因

4.3.1 大容量SUBにおける滅菌-完全性の失敗

4.3.2 高品質単一使用プラスチック樹脂の世界的不足

4.3.3 旧式工場におけるステンレス鋼改修のための設備投資制約

4.3.4 ハイブリッド構成の複雑な規制検証

4.4 規制の見通し

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 買い手/消費者の交渉力

4.5.3 サプライヤーの交渉力

4.5.4 代替製品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 種類別

5.1.1 ガラス

5.1.2 ステンレス

5.1.3 シングルユース

5.2 用途別

5.2.1 ラボスケール生産

5.2.2 パイロット・スケール生産

5.2.3 本格生産

5.3 スケール別

5.3.1 5 l – 20 l

5.3.2 20 l – 200 l

5.3.3 200 l – 1,500 l

5.3.4 1,500リットル以上

5.4 制御種類別

5.4.1 手動

5.4.2 自動化(MFC)

5.5 バイオプロセス別

5.5.1 バッチ

5.5.2 フェドバッチ

5.5.3 連続

5.6 アプリケーション別

5.6.1 医薬品・バイオ医薬品製造

5.6.2 細胞・遺伝子治療

5.6.3 産業バイオテクノロジー(バイオ燃料、酵素)

5.7 エンドユーザー別

5.7.1 バイオ医薬品・製薬会社

5.7.2 開発・製造受託機関(CDMO)

5.7.3 その他のエンドユーザー

5.8 地域別

5.8.1 南米アメリカ

5.8.1.1 米国

5.8.1.2 カナダ

5.8.1.3 メキシコ

5.8.2 ヨーロッパ

5.8.2.1 ドイツ

5.8.2.2 イギリス

5.8.2.3 フランス

5.8.2.4 イタリア

5.8.2.5 スペイン

5.8.2.6 その他のヨーロッパ

5.8.3 アジア太平洋

5.8.3.1 中国

5.8.3.2 日本

5.8.3.3 インド

5.8.3.4 韓国

5.8.3.5 オーストラリア

5.8.3.6 その他のアジア太平洋地域

5.8.4 中東・アフリカ

5.8.4.1 GCC

5.8.4.2 南アフリカ

5.8.4.3 その他の中東・アフリカ地域

5.8.5 南米アメリカ

5.8.5.1 ブラジル

5.8.5.2 アルゼンチン

5.8.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.4.1 Sartorius AG

6.4.2 Thermo Fisher Scientific Inc.

6.4.3 Merck KGaA

6.4.4 Danaher

6.4.5 Eppendorf AG

6.4.6 GE Healthcare

6.4.7 Getinge AB

6.4.8 Infors HT

6.4.9 Bioengineering AG

6.4.10 Solaris Biotech

6.4.11 PBS Biotech Inc.

6.4.12 Esco Lifesciences Group

6.4.13 ABEC Inc.

6.4.14 Cellexus International Ltd.

6.4.15 Distek Inc.

6.4.16 Pierre Gurin Technologies

6.4.17 Bionet Innovative Technologies

*** 本調査レポートに関するお問い合わせ ***