アトピー性皮膚炎の世界市場(2025-2030):薬効分類別、投与経路別、患者年齢層別、流通チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

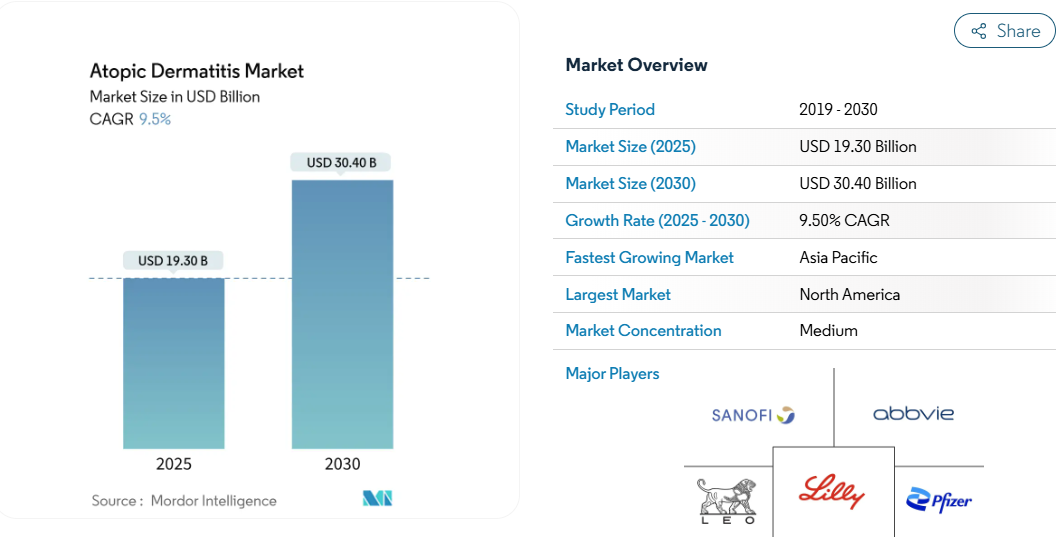

アトピー性皮膚炎の市場規模は2025年に193.0億米ドル、2030年には304.0億米ドルに達し、予測期間中の年平均成長率は9.5%で拡大する見込みです。

臨床医が対症療法から、持続的な疾患コントロールを約束する精密免疫学へと移行するにつれ、需要は加速しています。

常温自動注射器を備えた生物学的製剤、数週間以内に睡眠スコアを正常化する経口JAK阻害剤、再燃のない日々を記録するデジタルツールは、支払者の計算を再構築しています。

米国、日本、ドイツにおける大規模な患者コホートにより、上市後の迅速なエビデンスの創出が可能になり、メーカーは後期段階の資産の回収期間を短縮することができます。一方、韓国とオーストラリアでは、分散型臨床試験により登録期間が短縮され、グローバル展開の迅速化が促進され、従来の副腎皮質ステロイド薬に対する競争圧力が強まっています。

レポートの主なポイント

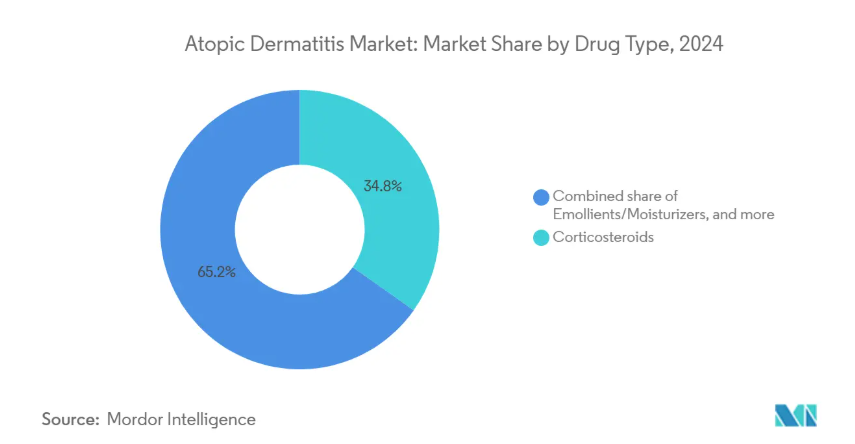

- 薬剤クラス別では、副腎皮質ステロイド薬が2024年の売上高の34.8%を占め、生物学的製剤は2030年まで2桁のCAGRで成長すると予測。

- 投与経路別では、外用剤が2024年の処方の61.2%を占め、注射剤が2030年までのCAGR予測で最も高い11.4%を記録。

- 患者の年齢層別では、成人が2024年の治療費の56.5%を占め、小児はCAGR12.1%で最も急成長しています。

- 流通チャネル別では、小売薬局が2024年の世界売上高の48.7%を占め、オンライン薬局と遠隔皮膚科プラットフォームは2030年までCAGR13.7%で進展。

- 地域別では、2024年の南米アメリカのアトピー性皮膚炎市場シェアが41.3%でトップ、アジア太平洋地域は2030年までCAGR 10.9%で拡大すると予測。

成人および高齢者の有病率の上昇

高所得国の分析によると、60歳以上の成人の間で持続的な増加がみられ、遺伝的要因よりもマイクロバイオームの変化や都市部での環境曝露がその要因となっています。高齢者コホートの拡大はポリファーマシーに優しいレジメンへの要求を強め、処方審査担当者は血栓塞栓症に関連する治療薬よりも心血管系に中立的なJAK分子を支持するよう促しています。メーカーは、バリア修復エモリエント剤とサイトカイン遮断剤を組み合わせて、皮膚炎と皮膚の完全性に同時に対処するコンビネーションパックを開発しています。高齢患者における細菌過剰感染率の減少を示す実際のデータから、これらの治療法はリベート前であってもコスト削減効果があると考えられます。薬剤デバイスのイノベーターは、関節炎の手用に設計されたニードルシールド自動注射器で対応し、退職者コミュニティでのアドヒアランスを広げています。

標的免疫調節療法の急速な拡大

米国皮膚科学会は、デュピルマブやトラロキヌマブなどのモノクローナル抗体と、ウパダシチニブなどの経口JAK阻害薬を、中等度から重度の疾患に対する第一選択薬に位置づけました。レブリキズマブの第Ⅲ相データでは、プラセボ投与群の12.7%に対し、治療群の43.1%でIGA(Investigator Global Assessment)スコアが0-1でした[1]。生物学的製剤の早期投与は、対象となる患者プールを拡大し、ピーク時の売上予測を押し上げる一方、投与間隔の延長は持続性を向上させます。IL-31とOX40Lをターゲットとするパイプライン薬剤は、既存のブランドを弱体化させる可能性のある差別化された安全性プロファイルを約束し、重要な臨床試験に入りつつあります。ベンチャーキャピタルの資金流入はメカニズムの多様化に追随しており、中小のスポンサーは高バリュエーションを獲得するために、重要な臨床試験の結果発表よりもかなり前にライセンス契約へと向かっています。

高まる疾患認識と早期診断

現在、一般向けのキャンペーンでは、アトピー性皮膚炎を不安、うつ、喘息に関連する全身性の炎症性疾患として捉え、重症化する前にプライマリケアを受診するよう促しています。その結果、新たにアトピー性皮膚炎と診断された症例は、ホスホジエステラーゼ-4阻害薬や低用量JAK錠の外用に適した軽度の病変を呈することが多くなっています。フレア頻度を記録する電子カルテにより、支払者は早期介入をコスト回避戦略として検証することができ、処方の採用が加速されます。このような記録と統合された患者報告アウトカムアプリは、縦断的なデータセットを作成し、強固な医療経済的資料を作成します。このエビデンスは、償還の裏付けとなるだけでなく、精神科合併症改善請求へのラベル拡大の指針となります。

医療費と償還範囲の拡大

医療費支払者は、管理されたアトピー性皮膚炎を、細菌性皮膚感染症に関連する救急受診や抗生物質処方を減少させるための手段として捉えるようになっています。コストオフセットモデルでは、生物学的製剤がEASI-75(Eczema Area and Severity Index:湿疹面積・重症度指数)の反応を維持することで入院が減少することを実証しており、高い定価をより納得のいくものにしています。職場復帰日数を記録するデジタルヘルスプラットフォームは、生産性向上のための確かな指標を提供し、金額ベースの契約交渉においてメーカーの交渉力を強化します。日本と韓国の保険会社は、予定外の診療所受診が22%減少したとの分析結果を受け、生物学的製剤の隔週注射の払い戻しを開始しました。このような財政的な動きも相まって、年間コストは高いものの、優れた耐久性データを持つパイプライン資産には余裕が生まれています。

高い治療費と経済的な課題

米国では、生物学的製剤とJAK阻害剤の年間平均自己負担額は30,000米ドルを超え、社会経済的なアクセス格差が拡大しています。自己負担額の増加により、患者は投与開始のために慈善基金やクラウドファンディングを利用せざるを得ません。これに対応するため、支払者はリベート水準を、6ヵ月以内にEASIスコアが50%低下するなどの測定可能なアウトカムと結びつけています。これらの閾値を満たしたメーカーは優先的なステータスを確保できますが、このプロセスは管理上のオーバーヘッドを増大させ、治療開始を遅らせます。非営利コンソーシアムは、雇用者グループにコストを分散させるサブスクリプションモデルを試験的に導入していますが、保険数理上の不確実性を考慮すると、採用はまだ控えめです。契約を合理化しなければ、メディケイド(医療費補助)集団の間での導入が遅れ、アトピー性皮膚炎市場の成長曲線が軟化する可能性があります。

安全性と規制の精査の継続

市販後のデータベースは、血栓塞栓症、帯状疱疹、日和見感染症に注意を喚起し、規制当局による枠付き警告と定期的な安全性アップデートの実施を促しています。欧州連合(EU)の規制当局は現在、5年間の更新前にJAK分子の心血管系転帰データを要求しており、開発スケジュールが長期化しています。デュピルマブのような生物学的製剤は、複数の炎症性適応症において強固な安全性記録を蓄積しており、優位性を保っています[2]。スポンサーは、全身的な免疫抑制を軽減するために、IL-13遮断のような選択的なサイトカイン標的療法にシフトしていますが、このような戦略は、狭いエンドポイントで優越性を証明しなければならないため、試験の複雑性を高めます。そのため、研究開発予算は精密バイオマーカー・プログラムに再配分され、上市のペースが遅くなる可能性があります。

セグメント分析

薬剤クラス別 生物学的製剤とJAKが治療パラダイムを再構築

生物学的製剤とJAK阻害剤は、2024年の治療収益の34.8%を占める局所コルチコステロイドを犠牲にしてシェアを拡大しつつあります。この移行は、持続的なサイトカイン抑制が感染症や救急受診による下流のコストを削減するという支払側の認識が後押ししています。生物学的製剤のアトピー性皮膚炎市場規模のうち、IL-4/IL-13デュアルブロッカーは、良好な安全性プロファイルと四半期ごとの投与により、2027年以降JAKを上回ると予測されています。各社は現在、スターターキットにデジタル・アドヒアランス・トラッカーを添付し、治療開始後12週間の重要な時期の継続を強化しています。競争激化に伴い、開発企業は好酸球性食道炎を併存する疾患への適応拡大のための生物製剤追加承認申請を行い、収益の尾を皮膚科領域以外にも伸ばしています。

JAKのセカンドラインとしての位置づけは、急性増悪を抑えるのに他に類を見ないほど有効であることから、引き続き強固なものとなっています。関節症性乾癬の患者を共同管理しているリウマチ専門医は、多臓器にわたる有効性からJAK分子を好んでおり、疾患別相乗効果を促進しています。専門薬局の報告によると、JAK製剤の新規充填の58%は、注射疲れにより生物学的製剤から切り替えた患者によるものです。したがって、JAKのアトピー性皮膚炎市場におけるシェアは、バーチャル診察によって処方サイクルが短縮される遠隔皮膚科の利用が多い地域で上昇します。TYK2をターゲットとするパイプラインは、経口投与の利便性を維持しつつ、オフターゲットのキナーゼ阻害を最小化することを目指しており、2028年以降、この革新的な技術によって競争上の差別化が図られると予想されます。

投与経路別: 利便性が投与嗜好を再形成

2024年には処方の61.2%を外用剤が占め、軽症患者や維持療法における外用剤の役割が明らかになりました。速乾性の美観を備えたフォーム剤とローション剤は、青少年における登校日の服薬アドヒアランスを向上させます。包装にQRコードを埋め込み、説明ビデオにリンクさせることで、看護師による塗布指導のためのコールバックを半減させています。外用薬が販売量を牽引していますが、注射剤は年間治療費が高く、QOLを高める隔週投与スケジュールを採用しているため、売上を牽引しています。アトピー性皮膚炎の生物学的製剤注射剤の市場規模は、在宅投与を可能にする常温自動注射器の承認によって、2030年まで2桁の年平均成長率で拡大する見通しです。

経口製剤は、使いやすさと全身的な効能の中間を占めています。英国で実施された患者嗜好調査によると、中等度から重度の患者の67%が、現在使用している生物学的製剤の有効性が10%ポイント以内であれば経口剤に切り替えると回答しています。この知見は、1日1回投与で効果発現時間の早い錠剤を目指すパイプライン戦略の指針となっています。開発の初期段階にある経皮吸収型パッチは、JAK阻害剤を24時間にわたって安定的に微量投与することで、外用薬と経口薬の両方を破壊し、ピーク時の副作用を軽減する可能性があります。このような技術革新は、分子クラスだけでなく、送達経路がいかに市場セグメンテーションに影響を与え続けているかを明確に示しています。

患者の年齢層別: 成人の薬剤費が大半を占める一方、小児科が成長を加速

成人の2024年の治療費は世界全体の56.5%を占めますが、これは疾患の持続性が高いこと、購買力が独立していること、生物学的製剤へのステップアップ傾向が強いことを反映しています。しかし、ラベルの拡大が生後6ヵ月まで拡大するため、最も急成長するのは小児のコホートです。青少年における睡眠障害、気分障害、不登校は、早期介入に対する支払者の関心を高めています。かかりつけ医が1日1回投与のPDE-4阻害薬を第一選択薬として推奨する傾向が強まり、ブランドへの親しみが深まり、生涯にわたるロイヤルティにつながる可能性があります。小児用アトピー性皮膚炎の市場規模では、防腐剤フリーの乳剤を中心とした外用パイプラインが、長期的なステロイド曝露を警戒する介護者の支持を集めています。

成人のサブセグメントは、合併症プロファイルによって細分化されています。例えば、50歳以上の患者では、心代謝リスク因子が臨床医をJAK阻害剤よりも生物学的製剤へと導きます。スマートウォッチの心拍数モニターと連動したデジタル投与日誌により、医師はリアルタイムの安全性シグナルを得ることができ、オーダーメイドのレジメンが可能になります。出産適齢期の女性は、特定の生物学的製剤の胎児安全性データが処方に影響する別のサブセグメントを構成しています。このようなきめ細かな層別化により、メーカーはターゲットを絞ったマーケティングを行うことができ、ライフステージコホート全体の資源配分を最適化することができます。

流通チャネル別: デジタルプラットフォームがサプライチェーンを圧縮

小売薬局は、確立された保険請求および在庫管理システムに支えられ、2024年の世界流通の48.7%を獲得。大手薬局チェーン内のPOSキオスクの拡大により、診断リードタイムが短縮され、新規処方箋が直接院内調剤に回されるようになります。しかし、最も急成長しているのは、遠隔皮膚科ポータルと統合されたオンライン薬局です。患者は病変の写真をアップロードし、数時間以内に処方箋を受け取り、温度管理されたパックで届く生物学的製剤を自動補充することができます。会計時に組み込まれた自己負担額補助プログラムは、放棄率を18%も減少させ、プロモーション費用に対するメーカーのリターンを高めます。

専門薬局は、コールドチェーンのロジスティクスと看護のサポートを必要とするハイタッチな生物製剤にとって、依然として重要です。このような店舗は事前承認の事務処理を指揮し、複雑な支払者エコシステムにおける治療までの時間を短縮します。メーカーは専門チャネルと提携し、48時間以内の補充漏れにフラグを立てるアドヒアランス分析ダッシュボードを展開し、看護チームが早期に介入できるようにしています。スターター用量を直接消費者に発送することで、サプライチェーンがさらに圧縮され、地域の卸売業者が不要になります。全体として、Eコマースの導入は収益源を多様化するだけでなく、価格交渉に役立つ詳細なユーティリティデータを生成します。

地域分析

2024年のアトピー性皮膚炎市場シェア41.3%を占める北米は、依然として世界的な商業戦略の軸となっています。米国だけでも昨年、直接・間接費用で70億米ドルが発生しており、実際のエビデンスで病院回避が証明されれば、高額な生物学的製剤を払い戻そうとする支払者の意欲を後押ししています。ヨーロッパとアジアの規制当局が後続の適応症を承認する際に考慮する市販後調査の迅速化には、強固な専門家ネットワークが必要です。デュピクセントが申請中の水疱性類天疱瘡の適応症は、米国のデータが世界的な拡大を促進し、パイプラインの優先順位付けにおけるこの地域の影響力を強化することを例証しています。

アジア太平洋地域の2030年までの年平均成長率は10.9%と予測されており、これは全地域の中で最も急激なものです。中国、韓国、東南アジアでは都市化が進み、環境問題が引き金となって治療可能な人口が増加しています。同時に、日本では公的償還が拡大し、オーストラリアでは医療制度改革により自己負担額が減少しています。グローバル・スポンサーは、ソウルやシドニーで分散型臨床試験を実施し、登録の迅速化、新規メカニズムの処方者への周知、国民健康保険への登録に不可欠な現地の安全性データの収集を行っています。日本は欧米並みの価格で生物学的製剤の上市を支援していますが、インドの民間支払い層は小幅な自己負担増に敏感です。そのため、多国籍企業は多層的な資産配置を追求し、生物学的製剤を都市部の富裕層向けに確保し、新興市場では経済的なステロイド温存外用薬を提供しています。

ヨーロッパは依然として主要な収益源ですが、コスト抑制圧力の激化に直面しています。英国のVPASのような自主的な価格協定は、ブランド医薬品の支出額の年間成長率に上限を設けているため、一部の医薬品メーカーはこの制度から完全に撤退することを余儀なくされています[3]。ドイツのAMNOGの枠組みは、低コストの外用薬に対する真っ向勝負のエビデンスを要求しており、生物学的製剤の価格交渉を最大18カ月遅らせています。それにもかかわらず、ヨーロッパの厳格なファーマコビジランス・プラットフォームは、北米やアジアの市販後公約を満たす転送可能なデータセットを生成し、冗長なサーベイランスコストを削減します。有利な償還を確保するために、スポンサーは、臨床的な指標だけでなく、欠勤の減少や精神的な健康状態の改善といったマクロ経済的なメリットを強調するようになっています。

競争環境

アトピー性皮膚炎市場は適度に集中しており、ブロックバスターのデュピクセントは2024年の世界売上高が140億米ドルを突破。デュピクセントの先行者利益、幅広い安全性資料、複数の疾患別適応症が、新規参入にもかかわらずリーダーシップを維持しています。しかし、商業化の緊張は高まっています: リジェネロンがサノフィの契約の透明性が不十分であるとして訴訟を起こしたことは、独占権の窓口が狭まる中で金銭的な利害関係があることを明確に示していますbiospace.com。

イーライリリーとアッヴィは、成熟した自己免疫疾患フランチャイズから、経口投与の利便性と生物学的製剤のような有効性を併せ持つ次世代プログラムに資本を再配分しています。リリーのlebrikizumabはIL-13を標的とし、第III相試験でプラセボに対して優れたIGA反応を示し、生物学的製剤未使用患者におけるデュピクセントの優位性に挑戦する位置づけ。アッヴィのウパダシチニブは、非盲検の追加試験において第 52 週まで持続的な EASI-90 率を維持し、迅速なフレアコントロールにおける役割を強化しました。Arcutis Biotherapeuticsのような新興企業は、患者中心の製剤科学に注力することで注目を集めています。同社のroflumilast cream 0.15%は、忍容性を高める低アレルギー性の基剤を採用しており、慢性的な使用環境における差別化要因となっています。

戦略的提携は、地理的な柔軟性を保つ共同販促権に重点を置いています。日本の協和キリンは米国の皮膚科専門医と提携し、IL-31遮断薬を共同開発し、日米で並行して承認申請を行えるようにしました。サプライチェーンの革新では、サムスン・バイオロジクスがサードパーティのモノクローナル抗体の充填・仕上げ能力を拡大し、欧州での上市に先立つリードタイムを短縮しました。このモデルは、各州のメディケイド試験で検証されれば、競争上の位置づけを再調整する可能性があります。

最近の産業動向

- 2025年2月 米国FDAが水疱性類天疱瘡治療薬デュピクセントの生物製剤追加承認申請を受理。

- 2024年9月: 独自のエクイティ・リサーチにより、イーライリリーとアッヴィが大型医薬品の中でトップクラスの成長株と評価。

- 2024年7月 FDAが6歳以上の軽度から中等度のアトピー性皮膚炎を適応症とするゾリーブ(一般名:ロフルミラスト)を承認。

- 2024年5月:カナダ保健省がroflumilast cream 0.15%の新薬承認申請を受理。

アトピー性皮膚炎産業レポート目次

1. 序論

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 小児および成人におけるアトピー性皮膚炎の世界的有病率の上昇

4.2.2 標的免疫調節療法(生物学的製剤および次世代低分子製剤)の急速な拡大

4.2.3 患者擁護・医師教育プログラムに支えられた疾患認識の高まりと早期診断

4.2.4 慢性皮膚疾患に対する医療費の増加と償還範囲の拡大

4.2.5 治療アクセスを向上させるデジタルヘルスチャネル(遠隔皮膚科、電子薬局)の普及

4.2.6 OTC皮膚バリア補助剤の需要急増

4.3 市場の阻害要因

4.3.1 新規生物学的製剤およびJAK阻害剤の高い治療費と手頃な価格という課題

4.3.2 全身性免疫調節薬の安全性と規制の継続的な精査

4.3.3 従来の局所治療薬における価格競争の激化とジェネリック医薬品の浸食

4.3.4 新興国における皮膚科専門医の不足とアクセス格差

4.4 金額/サプライチェーン分析

4.5 規制上の展望

4.6 臨床パイプライン分析

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 薬剤クラス別

5.1.1 副腎皮質ステロイド剤

5.1.2 エモリエント/保湿剤

5.1.3 IL-4、IL-13、JAK(PDE4)阻害剤

5.1.4 カルシニューリン阻害剤

5.1.5 抗生物質および防腐剤

5.1.6 その他の薬物クラス

5.2 投与経路別

5.2.1 外用薬

5.2.2 経口剤

5.2.3 注射剤/非経口剤

5.3 患者の年齢層別

5.3.1 小児(0~17歳)

5.3.2 成人(18歳以上)

5.4 流通チャネル別

5.4.1 病院薬局

5.4.2 小売薬局・ドラッグストア

5.4.3 オンライン薬局および遠隔皮膚科プラットフォーム

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.4.1 Sanofi

6.4.2 Regeneron Pharmaceuticals Inc.

6.4.3 AbbVie Inc.

6.4.4 Eli Lilly & Co.

6.4.5 Pfizer Inc.

6.4.6 Leo Pharma A/S

6.4.7 Novartis AG

6.4.8 Amgen Inc.

6.4.9 Incyte Corp.

6.4.10 Galderma SA

6.4.11 Bausch Health Companies Inc.

6.4.12 GSK plc

6.4.13 Kyowa Kirin Co. Ltd.

6.4.14 Dermavant Sciences, Inc.

6.4.15 Cara Therapeutics

6.4.16 Evelo Biosciences

6.4.17 Arcutis Biotherapeutics

6.4.18 Bristol Myers Squibb Co.

*** 本調査レポートに関するお問い合わせ ***