体外診断用医薬品の世界市場(2025-2030):検査種類別、製品別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

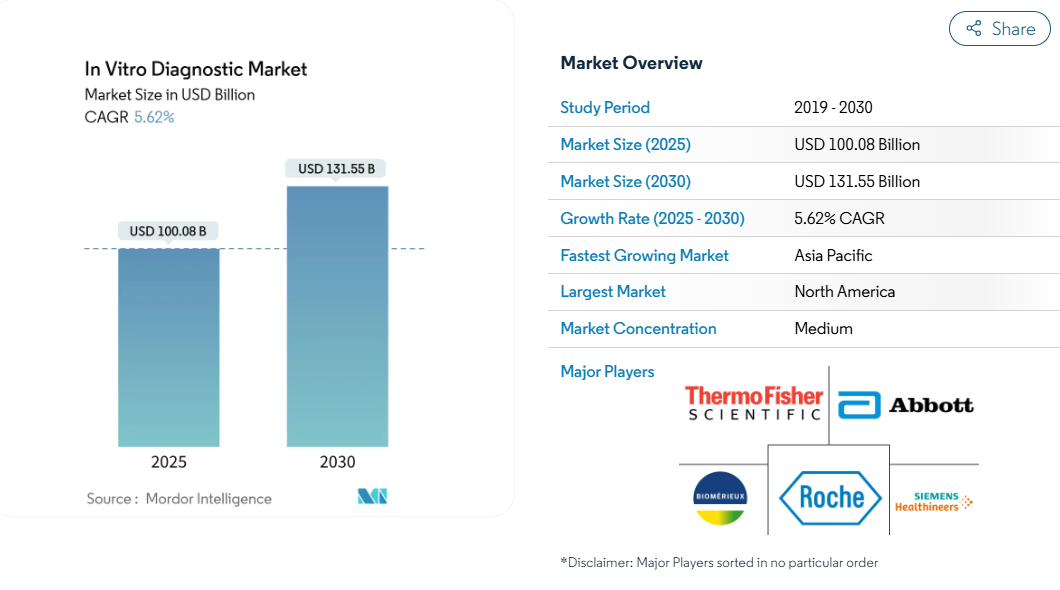

体外診断用医薬品市場は、2025年に1,000億8,000万米ドルに達し、2030年には年平均成長率5.62%で1,315億5,000万米ドルに達すると予測されています。

AIを活用した病理検査、プラットフォームの自動化、迅速なPOC(ポイント・オブ・ケア)技術により、所要時間が短縮され、価値の高い検査へのアクセスが拡大します。

慢性疾患の深刻化、人口の高齢化、早期発見に対する支払側の支援により、検査件数は堅調な伸びを維持し、ソフトウェア中心のイノベーションによりデータ主導の臨床判断が可能になります。

酵素不足からハリケーンによる輸液の途絶まで、サプライチェーンの脆弱性は、調達戦略を形作る経営リスクを浮き彫りにしていますが。FDAの臨床検査室開発試験ルールは、ヨーロッパのIVDR移行延長が標準化の圧力を取り除くどころか遅らせているにもかかわらず、コンプライアンス・コストを引き上げています。

レポートの要点

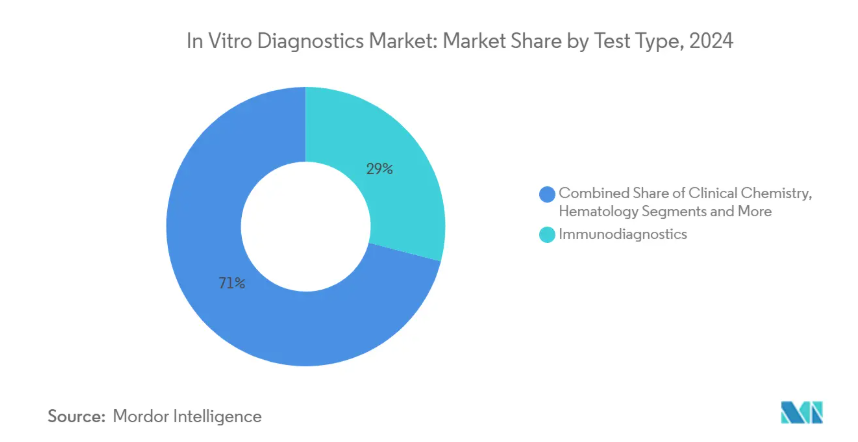

- 検査の種類別では、免疫診断薬が2024年の体外診断薬市場シェアの29.05%を占めトップ、分子診断薬は2030年までCAGR 6.59%で拡大予測。

- 製品別では、試薬が2024年の体外診断薬市場規模の55.35%を占め、ソフトウェア・アズ・ア・サービス(SaaS)は2030年までCAGR 9.35%で進展。

- 使用性別では、2024年の体外診断用医薬品市場規模の75.73%をリユーザブル機器が占め、ディスポーザブル機器はCAGR 6.56%で成長すると予測。

- アプリケーション別では、感染症が2024年に43.52%の売上シェアを獲得したのに対し、腫瘍学は2030年までCAGR 7.06%で急成長するアプリケーションです。

- エンドユーザー別では、2024年に病院検査室が体外診断薬市場規模の42.52%を占めましたが、スタンドアロン検査室は2030年までのCAGRが6.36%でした。

- 地域別では、2024年に北米が38.08%の売上シェアでトップ、2025〜2030年のCAGRはアジア太平洋地域が6.85%で最高。

慢性疾患の高い有病率

2024年には、アメリカの成人の76%が少なくとも1つの慢性疾患を患っていると報告されており、糖尿病、心血管、腫瘍、腎臓病治療における持続的な診断需要を牽引しています[1]。頻繁なモニタリングは、下流の治療費を削減する早期介入を求める支払者のインセンティブと一致します。検査施設は、症状が現れる前に腎障害に気づくNGAL、シスタチンC、KIM-1のアッセイを導入することで対応しています。現在では、AIモデルが長期的な結果パターンをトリアージし、増悪を早期に予測する一方、労働力不足の中で自動化がスループットを維持します。このようなダイナミクスにより、体外診断薬市場は慢性期医療に不可欠な柱となっています。

POC診断の採用拡大

POCプラットフォームは、単一分析項目のストリップから、15分未満で検査室レベルの結果を提供するマルチプレックス分子システムへと進化しています。ロシュの 12 標的呼吸器 PCR やドラゴンフライの携帯型 mpox 検査は、この飛躍を象徴するもので、95% を超える感度と現場での携帯性を兼ね備えています[3]。小売クリニックでは、このようなツールが主流となっています: CVSは現在、1,600の施設で3-in-1インフルエンザ-COVIDパネルを提供しており、病院の負担を軽減しながらアクセスを広げています。支払者にとっては、急性感染症管理の時間を1分でも節約できれば、感染リスクや高額な入院費用を抑制できるため、POCの経済性が強化されます。その結果、アジア太平洋地域のプライマリケアチェーンへの浸透が体外診断薬市場全体の成長を加速します。

継続的なプラットフォーム革新(AI、自動化、多重化)

検査室は「ダークラボ」コンセプト、すなわち24時間体制で最小限の人手でサンプルを処理するロボットラインに移行しつつあります。Speedx社の14ウイルス呼吸器パネルでは、従来のqPCRと比較してランタイムを半減させる一方、AIアルゴリズムが増幅曲線を精緻化し、より信頼性の高い判定を実現します。シーメンスとインペコの提携、GEヘルスケアとエヌビディアの提携は、既存のハードウェア・リーダーがいかにAIを分析装置や画像処理に組み込み、生産性と診断精度を向上させているかを示しています。このような絶え間ないイノベーションの流れは競争障壁を薄め、体外診断市場にM&A資本を引き寄せます。

個別化/コンパニオン診断の受け入れ拡大

規制当局がバイオマーカー主導の治療を重視する中、コンパニオン診断薬は腫瘍学だけでなく循環器学や神経学にも拡大。ラボコープとBMLジャパンの提携により、標的薬の承認を支えるアッセイの共同開発が加速。空間オミクスは現在、腫瘍の微小環境をマッピングし、免疫療法の選択に影響を与える洞察を提供しています。支払者は有害事象の減少や薬剤の有効性の向上を評価し、償還の見通しが向上しています。これらの要因は、体外診断用医薬品市場、特に高価値のがんサブセグメントに長期的な追い風をもたらします。

複数の規制当局による厳しい承認スケジュール

FDAの臨床検査室開発試験ルールは、新たなコンプライアンス費用として最大35億6000万米ドルを課し、中小イノベーターの予算を圧迫し、製品上市を遅らせている[2]。ヨーロッパのIVDR延長は時間を稼ぎますが、それでもメーカーは品質システムをアップグレードし、ノーティファイドボディの枠を確保しなければなりません。法域をまたいだ二重申請により、戦略が断片化され、研究開発費が新しいアッセイの探索から流出します。過去の前例がないAIベースのツールは、書類作成や審査官のトレーニングを複雑にし、体外診断薬市場全体の軌道を抑制するため、その足かせは深刻です。

新興検査クラスにおける償還の不確実性

CMSはSignateraのレートを1年間に3回変更し、分子検査の支払いベンチマークが不安定であることを強調しています。ギャップフィルの方法論は、NGSで見られる急速なコスト低下と一致することはほとんどなく、民間保険会社が要求する実世界のエビデンスを作成する一方で、ラボはマージンの圧迫を吸収することを余儀なくされています。複雑なコーディング、特に階層化された分子病理スタックでは、バックオフィスの負担が増大し、営業レバレッジが低下します。AI強化パネルやマルチオミックスパネルの価格設定枠組みが安定するまでは、体外診断市場における高リスクの技術革新は投資躊躇によって抑制される可能性があります。

セグメント分析

検査種類別: 免疫診断学優位にもかかわらず分子診断学が加速

2024年の体外診断薬市場シェアは、感染症検査や代謝検査に不可欠なタンパク質アッセイを中心に、免疫診断薬が29.05%を獲得。しかし分子診断薬は、次世代シーケンシング、マルチプレックスPCR、等温増幅法が精密医療の主役となるにつれ、同分野の体外診断薬市場規模を引き上げ、年率6.59%の成長が予測されています。ロシュの温度トリガー12病原体PCRは、かつて分散型環境での分子導入を制限していたスループットの制約を取り除き、実行時間をさらに短縮します。

ハイブリッド・プラットフォームは核酸と抗原を同じカートリッジで検出し、分子特異性と免疫測定の容易さを融合させます。AIアルゴリズムは、遺伝子発現の結果を血清学的マーカーと結びつけることで、腫瘍学や抗菌薬管理における予後精度を向上させます。こうして検査室は、レガシー免疫測定法から低コストでハイプレックスな核酸測定法へとワークロードを移行し、2030年まで分子測定法の性能を維持することができます。

製品別 ソフトウェアの躍進が従来型の試薬優位を転換

2024年の体外診断用医薬品市場規模に占める試薬の割合は55.35%。しかし、ソフトウェア・アズ・ア・サービス(SaaS)は、検査室がワークフローの効率化と予測的洞察を引き出すAIアナリティクスに投資することで、年平均成長率9.35%で成長しています。フィリップスとアイベックスは、デジタルパソロジーのAIが病理医のレビュー前にスライドをトリアージすることで、生産性が37%向上したと報告しています。

サブスクリプション・モデルにより、分析装置の売上を経常収益に転換し、ベンダーのインセンティブを成果ベースの業績に合わせることができます。クラウドネイティブプラットフォームは、アルゴリズムのアップグレードを一晩で行い、複数サイトのデータをプールして継続的な学習を可能にします。その結果、試薬大手はアルゴリズムライセンスをキット販売にバンドルし、体外診断市場全体で顧客の囲い込みを強化しています。

ユーザビリティ別: 使い捨て装置が再使用装置に対して優位に

2024年の体外診断用医薬品市場において、再使用可能な分析装置は75.73%のシェアを占めますが、POCや在宅検査の需要が急増する中、使い捨て装置は年間6.56%拡大しています。NYU Abu Dhabiの紙ベースのRCP-Chipは、10分以内に複数の病原体を同定し、資源が限られた状況や自己検査に最適です。

感染管理ガイドラインでは、二次汚染を防ぐために使い捨てのカートリッジがますます義務付けられており、患者の入れ替わりが激しいクリニックでは洗浄の負担が軽減されます。bioMérieuxのようなベンダーは、数分以内に全血から心臓マーカーを提供するSpinChipのプラットフォームに1億5,890万米ドルを投資しており、使い捨ての戦略的優先順位を明確に示しています。マイクロ流体製造コストの縮小と相まって、ディスポーザブルの採用は体外診断市場全体の資本配分パターンを再構築しています。

アプリケーション別 オンコロジーの加速が感染症のリーダーシップに挑戦

インフルエンザ、RSV、COVID-19のサーベイランスが引き続き公衆衛生上の最優先課題であることから、2024年の売上高の43.52%を感染症が占めました。しかし、がん診断薬はリキッドバイオプシー、ミニマムレジデュアルディジーズ、コンパニオン診断薬の統合により、2030年まで年平均成長率7.06%で成長する見込み。LabcorpによるBioReferenceの腫瘍学資産の買収は、腫瘍シーケンシングパネルとモニタリングアッセイのメニューの幅を拡大します。

空間トランスクリプトミクスは組織ベースの腫瘍解析をさらに推進し、免疫療法の指針となる微小環境の不均一性を明らかにします。循環器内科は、高感度トロポニンとBNP検査が迅速カートリッジによって救急部門に導入され、自己免疫学と腎臓学の診断学は、従来型マーカーよりも早期に疾患を検出し、患者管理戦略を強化する新規バイオマーカーの恩恵を受けます。

エンドユーザー別:独立型検査施設が病院施設を上回る

2024年の体外診断市場規模の42.52%は病院ラボが占めていますが、医療システムがオーバーヘッド削減のためにルーチン検査を外注しているため、独立型ラボは毎年6.36%成長する予定です。QuestによるOhioHealthのアウトリーチネットワークの買収はこのシフトを象徴しており、病院は入院患者の急性期医療に専念できる一方、中央検査室はより高いスループット経済性を追求しています。

CVSのオーク・ストリート・ヘルスは、慢性疾患管理と現場での診断を統合し、即座の結果を求める消費者の期待を再構築しています。Telehealthプラットフォームは現在、サンプル収集ロジスティクスを組み込み、シームレスなケアワークフローを提供することで、体外診断薬市場を分散型医薬品の要として確固たるものにしています。

地域分析

堅調な償還、定着した研究開発、先駆的なAIの導入を背景に、2024年の体外診断薬市場シェアは北米が38.08%を維持。FDAのLDTルールはコストがかかるものの、品質基準を引き上げ、州間で調和されれば全国的なデータ相互運用性を促進する可能性あり。CVSとWalgreensはPOC分子パネルを導入し、診断にかかる時間を短縮し、新たなボリュームストリームを創出します。一方、BDの培養液不足やバクスターの輸液障害といったサプライチェーン・ショックは、国内製造の回復力への再投資を促しています。

アジア太平洋地域は年平均成長率6.85%で最も急成長しており、日本、中国、インドにおける人口動態の高齢化と政府予算の拡大がその推進力となっています。LabcorpのBMLジャパンとの提携拡大や、Sansureの敗血症アッセイに関する中国合弁事業は、プレシジョン・メディシンの導入を加速させる国境を越えた技術移転を物語っています。中国国内企業は、現地での大規模なスクリーニングの取り組みから得た経験を活用し、輸出向けにコスト効率の高い分析装置の規模を拡大しています。このような動きは、地域の体外診断用医薬品市場のキャパシティを拡大し、世界的な価格競争圧力を助長します。

ヨーロッパは体外診断用医薬品の乱高下にもかかわらず堅調に推移。移行期の遅れは当面の検査品不足を防ぐが、長期的な整合化は避けられず、中小メーカーは戦略的パートナーを探すか撤退を余儀なくされています。フィリップス・イベックスのAIエッジや、病理検査のターンアラウンドを短縮するディアグネクシアの前立腺AIパートナーシップに見られるように、この大陸は空間オミクスとデジタル病理学でリーダーシップを発揮しています。中東、アフリカ、中南米は、主にPOCと薬剤スクリーニング・プログラムを通じて能力を高め、インテリジェント・バイオとIVYダイアグノスティックスの提携は、規制と文化のギャップを埋める販売網を拡大します。

競争環境

Roche, Abbott, Siemens Healthineers, and Thermo Fisherといった多国籍企業が、試薬、分析装置、インフォマティクスにまたがる多様なポートフォリオを保有しており、市場の集中度は緩やかです。しかし、ニッチ参入企業の絶え間ない技術革新により、これらの企業のシェアは低下しています。戦略的M&Aは、能力格差を埋めるための主要な手段であり続けています: LabcorpはInvitaeの資産に2億3,900万米ドルを投資し、BioReferenceのオンコロジー部門を買収することで、高成長分野への注力を強めています。

ホワイトスペースの競争はAIを活用したPOCエコシステムに集中。クエスト・ダイアグノスティックスはPathAIと提携し、病理検査のスループットを向上させ、フィリップスはアイベックスのアルゴリズムを自社のインテリサイトプラットフォームに導入し、精度を高め、病理医の作業負荷を軽減します。同時に、ハードウェアの売却は戦術的な窓を開きます: BDが計画している34億米ドルの診断ユニットのスピンオフは、技術に精通した買収者がレガシー資産の再評価にAIを組み込めば、ランキングを再編成できる可能性があります。最終的には、試薬化学、自動化機器、クラウド分析を1つのユーザー中心のインターフェイスで統合する企業に金額別が生じます。

最近の産業動向

- 2025年3月 2025年2月:Labcorpは、BioReference Healthの腫瘍学および臨床検査事業の一部資産の買収を発表。

- 2025年2月 バイオ・ラッド・ラボラトリーズがスティラ・テクノロジーズの買収提案を受け入れ、次世代デジタルPCRをポートフォリオに追加。

- 2025年1月:バイオメリューがスピンチップ・ダイアグノスティックスの買収を完了。

体外診断産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 慢性疾患の高い有病率

4.2.2 ポイントオブケア(POC)診断の採用拡大

4.2.3 絶え間ないプラットフォーム革新(AI、自動化、多重化)

4.2.4 個別化/コンパニオン診断の受け入れ拡大

4.2.5 リテールクリニックと在宅サンプリングのエコシステム

4.2.6 空間オミックスとIVDワークフローの融合

4.3 市場の阻害要因

4.3.1 複数の規制当局による厳しい承認スケジュール

4.3.2 新興検査クラスにおける償還の不確実性

4.3.3 コネクテッドIVDにおけるサイバーセキュリティとデータ相互運用性のギャップ

4.3.4 酵素/試薬サプライチェーンにおける地理的政治的輸出規制の影響

4.4 サプライチェーン分析

4.5 技術的展望

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 検査種類別

5.1.1 臨床化学

5.1.2 免疫診断学

5.1.3 分子診断学

5.1.4 血液学

5.1.5 凝固

5.1.6 微生物検査

5.1.7 その他の検査種類

5.2 製品別

5.2.1 検査機器

5.2.2 試薬&キット

5.2.3 ソフトウェア・ア・サービス(SaaS

5.3 使いやすさ別

5.3.1 使い捨てIVD機器

5.3.2 再利用可能機器

5.4 用途別

5.4.1 感染症

5.4.2 糖尿病

5.4.3 腫瘍学

5.4.4 循環器

5.4.5 自己免疫疾患

5.4.6 腎臓病学

5.4.7 その他の用途

5.5 エンドユーザー別

5.5.1 独立型検査室

5.5.2 病院内検査室

5.5.3 ポイントオブケア設定

5.5.4 在宅ケアおよび自己検査ユーザー

5.6 地理

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 韓国

5.6.3.5 オーストラリア

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 F. Hoffmann-La Roche Ltd

6.3.2 Abbott Laboratories

6.3.3 Siemens Healthineers AG

6.3.4 Danaher Corp (Beckman Coulter, Cepheid)

6.3.5 Thermo Fisher Scientific Inc.

6.3.6 Sysmex Corp

6.3.7 bioMerieux SA

6.3.8 Becton, Dickinson and Company

6.3.9 Bio-Rad Laboratories Inc.

6.3.10 Qiagen NV

6.3.11 DiaSorin SpA

6.3.12 Grifols SA

6.3.13 Agilent Technologies Inc.

6.3.14 Ortho Clinical Diagnostics / QuidelOrtho

6.3.15 Hologic Inc.

6.3.16 Illumina Inc.

6.3.17 PerkinElmer Inc.

6.3.18 Randox Laboratories Ltd

6.3.19 Meril Diagnostics Pvt Ltd

*** 本調査レポートに関するお問い合わせ ***