PET放射性トレーサーのグローバル市場予測(2025年-2032年):F-18 、C-11 、Ga-68、O-15、N-13、Cu-64

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PET Radioactive Tracers Market by Product (F-18 [Florbetapir, Florbetaben, Flutemetamol, Fludeoxyglucose, Sodium Fluoride], by Application (Neurological Disorders [Alzheimer’s Disease, Dementia], Cancer Diagnosis & Prognosis [Solid Tumors, Hematology Tumors], Cardiac Dysfunctions [Myocardial Infarction], Infectious Disease Diagnosis), and Regional Analysis

PET放射性トレーサーの市場規模とシェア分析

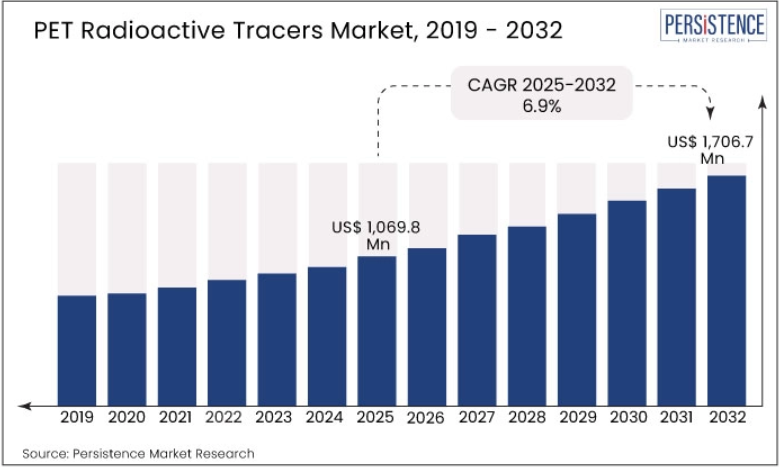

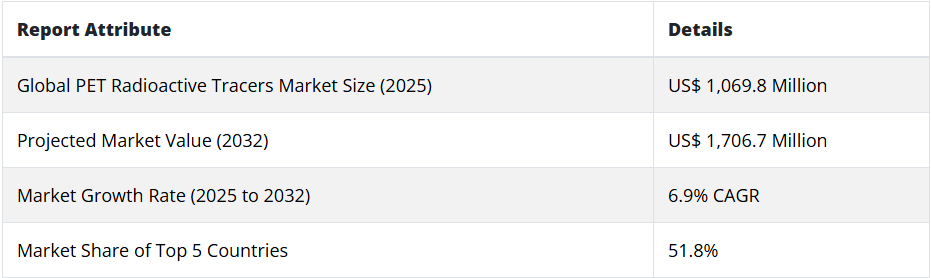

世界のPET放射性トレーサー市場は、2019 年から 2024 年にかけて 4.5% の CAGR で拡大し、2024 年には 10 億 2,370 万米ドル に達すると予測されています。この市場は、2032年末までに6.9%のCAGRで成長し、1兆7067億米ドルに達すると予測されています。

放射性トレーサーは、放射性トレーサーまたは放射性医薬品とも呼ばれ、さらなる治療手順の前に患部を特定するために医療用画像診断に使用される物質です。これらのトレーサーには、単一光子放出コンピュータ断層撮影(SPECT)や陽電子放出断層撮影(PET)スキャナーなどの特殊な画像診断装置で検出可能な放射線を放出する少量の放射性物質が含まれています。

- 製品グレードベースの F-18 トレーサーは、2024 年に39.9% の市場シェアを占めました。

- 2024年のPET放射性トレーサーの売上は、世界の放射性医薬品市場の14%を占めました。

近年、欧州医薬品庁(EMA)や米国食品医薬品局(FDA)などの規制当局により、いくつかの新しい放射性医薬品が承認されています。これらの製品は、がんの画像診断や治療、神経疾患、循環器疾患など、幅広い用途向けに開発されています。

- 例えば、ランテウスは2021年5月にFDAから、前立腺がん用のPET画像診断剤としてPYLARIFY®(piflufolastat F 18)注射剤の使用承認を取得しました。

ガリウム-68は核医学において広く使用されており、特に前立腺がんの診断と評価において重要な役割を果たしています。その進歩は、さまざまな技術的進歩の統合と、ハイデルベルク大学が開発した 68Ga-PSMA-11 という新しい放射性トレーサーの導入に大きく依存しています。ドイツのメーカー Eckert & Ziegler 社が製造した最初の 68Ge/68Ga 発生装置の販売承認も、前立腺がんの治療における 68Ga-PSMA-11 トレーサーの普及にプラスの影響を与えています。

- 半減期が短いにもかかわらず、68GaはPET画像診断剤として理想的な特性を持っています。複数のメーカーが68Ga標識トレーサー用のコールドキット(ANMI、ベルギー)の導入に注力しており、これにより68GaのPETへの応用が拡大する可能性があります。

がん診断のための核医学研究における放射性医薬品の継続的な開発とその使用、およびがんの有病率の増加は、PET 放射性トレーサー市場の成長を推進する主な要因の一部です。

PET放射性トレーサーの需要に影響を与える要因は何ですか?

「世界的な癌の有病率の増加がPET放射性トレーサーの需要を

癌は複雑な疾患であり、正確な診断と効果的な治療には、SPECTやPETなどの高度な画像診断技術の使用がしばしば必要となります。これらの画像診断技術は、放射性医薬品、すなわち放射性トレーサーを用いて、癌組織を検出および可視化します。

癌の発生率が上昇し続ける中、これらの画像診断技術の需要も増加しています。

- 世界保健機関(WHO)によると、がんは世界における死亡原因の第二位であり、2040年までに年間2750万件の新規がん患者が発生すると推定されています。

このがん患者の増加は、正確な診断と効果的な治療に不可欠な放射性医薬品(放射性トレーサーを含む)の需要を大幅に増加させています。

放射性医薬品は、SPECTやPETなどの核医学画像診断手続きに不可欠です。多くの国はこれらの手続きに輸入に依存しており、これらはサプライチェーンの問題、遅延、コスト上昇を引き起こす可能性があります。放射性医薬品メーカーは現在、国内の放射性同位元素生産を拡大し、収益増加を図ることに注力しています。

- 米国オークリッジ国立研究所(ORNL)が運営する製造施設では、医療、研究、産業、宇宙探査用途に使用される 300 種類以上の安定同位体および放射性同位体を製造、精製、供給しています。

政府や民間企業は、国内放射性医薬品製造施設の建設に投資しています。これらの施設では、幅広い放射性医薬品を生産することができ、製品の信頼性が高く安定した供給を確保することができます。

国内での放射性医薬品生産の増加は、核医学画像診断用の放射性医薬品の信頼性が高く安定した供給を確保するだけでなく、雇用創出、医療へのアクセス向上、医療の成果の向上にもつながります。

PET放射性トレーサーの採用を妨げる要因は何でしょうか?

「半減期が短いため、PET放射性トレーサーによる画像診断時間が限られている」

放射性医薬品は、半減期が短い放射性同位元素を使用しているため、保存期間が限られています。半減期が短い放射性医薬品は画像化時間が限られており、一部の画像化プロトコルでは不十分な場合があります。これは、動的PET検査など、より長い画像化時間が必要な画像化手順において課題となる可能性があります。

放射性医薬品の短い半減期は、放射性トレーサーが標的組織に十分に蓄積する時間が不足するため、画像の品質が低下する可能性があります。これにより、画像が不明瞭で解釈が困難になる場合があります。

半減期の短い放射性医薬品は、すべての画像診断センターや病院で入手できるとは限らないため、一部の臨床現場では使用が制限されます。

国別洞察

米国がPET放射性トレーサーの生産者にとって収益性の高い市場である理由

「PETスキャンの利用の増加が放射性医薬品の需要を後押し」

2024 年、米国は 3 億 1,057 万米ドルの収益で、北米 PET 放射性トレーサー市場を支配しました。

過去 10 年間で、米国では PET スキャンの利用が大幅に増加しています。PET スキャンは、がんの検出、病期判定、モニタリングのために腫瘍内科で、またアルツハイマー病やその他の神経疾患の診断および進行の追跡のために神経内科で広く使用されています。

- 国立衛生研究所(NIH)の報告書によると、同国でのPETスキャン実施件数は1996年の20万件から2017年に200万件に増加しました。

中国におけるPET放射性トレーサーの需要はどのように推移しているか?

「高度なサイクロトロン施設の開発への投資拡大が放射性同位元素の生産を強化」

2024 年、中国は東アジア市場の 48.8% のシェアを占めました。中国は近年、サイクロトロン施設の開発と放射性トレーサーの生産能力の強化に多額の投資を行っており、北京、上海、広州などの都市に複数の施設があります。これらの施設では、フッ素 18、炭素 11、酸素 15 など、医療用画像診断用途のさまざまな放射性同位元素を生産しています。

- 中国で最も先進的なサイクロトロン施設の一つが、中国工程物理研究院が運営する北京サイクロトロンセンターです。この施設には、フッ素-18や炭素-11を含む医療画像診断用同位元素を生産できる複数のサイクロトロンが設置されています。

ドイツにおけるPET放射性トレーサーの需要見通しは?

「国内における神経疾患の負担の増大」

2024 年、ドイツは西ヨーロッパの市場シェアの 27.8% を占めました。アルツハイマー病、パーキンソン病、脳卒中などの神経疾患は、ドイツにおいて大きな健康問題となっており、毎年何百万人もの人々がその影響を受けています。

ドイツにおける神経疾患の診断および治療における PET-CT イメージングの利用は、神経内科分野における高度な医療画像技術の重要性の認識の高まりと、これらの疾患の患者のケアと治療成績の向上に対する取り組みを反映しています。

カテゴリー別の洞察

需要の高いPET放射性トレーサーはどれか?

「半減期が短く、患者の放射線被曝時間を短縮できるF-18トレーサーの需要が高い」

フッ素-18(F18)放射性トレーサーは、2024年に世界市場で39.9%のシェアを占めました。

フッ素-18(F18)は、核医学で一般的に使用される放射性トレーサーです。F18は、PETにおける生体分子の放射性標識に日常的に使用されるフッ素の同位体です。フッ素-18(F18)放射性トレーサーは、半減期が約 110 分と短く、患者に長時間の被曝を伴わない画像診断に最適であるため、PET スキャンで広く使用されています。フッ素-18(F18)放射性トレーサーは、現在、世界市場で大きなシェアを占めています。

どの用途が市場で圧倒的なシェアを占めているか?

「がんの早期発見に対する意識の高まりが、がん診断および予後診断分野における放射性トレーサーの販売を牽引」

がん診断および予後診断分野は、2024年に45.4%の市場シェアを占めました。

放射性トレーサーは、がんの早期発見に役立ち、患者の予後を改善することができるため、がんの診断に広く使用されています。また、悪性腫瘍と良性腫瘍の区別にも役立ち、適切な治療計画を立てる上で重要です。他の画像診断法では発見できない早期のがん組織を正確に検出・特定することは、がん診断・予後診断分野が市場で圧倒的なシェアを占める重要な要因となっています。

競争環境

PET放射性トレーサー市場は、この分野に参入している企業が少なく、高度に統合されています。各社は、既存の販売代理店との関係を維持しながら、新興市場での足場拡大に多大な努力を投じています。また、成長目標を達成するために、買収、合併、市場における主要企業との提携などの選択肢も模索しています。

この動きの主な例としては、以下のものが挙げられます。

- 2022年9月、FDA は、Blue Earth Diagnostics の PET イメージング剤「18F-rhPSMA-7.3」の新薬申請を承認しました。この薬剤は、前立腺がんの画像診断用ラジオハイブリッド PSMA(前立腺特異膜抗原)です。

- 2022年3月、Cardinal Health は、製品ラインナップの強化を目的として、米国オハイオ州に医療流通センターを建設する計画を発表しました。

Persistence Market Research のチームは、PET 放射性トレーサーを製造する企業に関する最近の動向を追跡しており、その内容は報告書に詳しく記載されています。

PET放射性トレーサー市場の対象企業

- Eli Lilly and Company

- Blue Earth Diagnostics

- Lantheus

- Siemens Healthcare Private Limited

- GE Healthcare

- Advanced Accelerator Applications (Novartis)

- University of Lowa HealthCare

- Telix Pharmaceuticals Limited

- Jubilant Radiopharma

- TRASIS

- RadioMedix Inc.

- IBA Radiopharma Solutions

- Piramal Imaging (Life Molecular Imaging)

- Cardinal Health

- DuchemBio, Co., Ltd

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要側の動向

1.3. 供給側の動向

1.4. 分析と推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

2.3. 対象範囲および除外

3. 主要な市場動向

3.1. 市場に影響を与える主な動向

3.2. イノベーション/開発動向

4. 主要な成功要因

4.1. PETスキャナーの設置ベースシナリオ

4.2. 国別PETスキャン件数

4.3. 疾患の疫学

4.4. 製品採用/使用分析

4.5. 規制承認プロセス

4.6. 償還シナリオ

4.7. 技術革新

4.8. 適正製造基準(cGMP)

4.9. バリューチェーン分析

4.10. 品質基準/認証

4.11. PESTEL 分析

4.12. ポートの分析

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界の GDP 見通し

5.1.2. 世界の医療支出の見通し

5.1.3. 腫瘍内科の支出

5.2. 予測要因 – 関連性および影響

5.2.1. 新規製品の開発

5.2.2. 規制の施行

5.2.3. 標的療法への支出の増加

5.2.4. 癌の有病率の増加

5.2.5. 現地企業間の戦略的合併および買収

5.2.6. 疾患の発症に対する意識の高まり

5.3. 市場動向

5.3.1. 推進要因

5.3.2. 抑制要因

5.3.3. 機会分析

6. 新型コロナウイルス危機分析

6.1. 2021年の市場シナリオ

6.2. 新型コロナウイルスと影響分析

6.2.1. 製品別

6.2.2. 用途別

6.2.3. エンドユーザー別

6.2.4. 地域別

7. グローバル市場需要(金額または規模、単位:百万米ドル)の分析 2019~2024 年および予測 2025~2032 年

7.1. 過去の市場価値(単位:百万米ドル)の分析 2019~2024 年

7.2. 2025年から2032年の現在および将来の市場価値(百万米ドル)予測

7.2.1. 年間成長傾向分析

7.2.2. 絶対的な機会分析

8. 2019年から2024年の世界市場分析および2025年から2032年の予測、製品別

8.1. はじめに / 主な調査結果

8.2. 製品別市場規模(百万米ドル)の過去分析、2019年~2024年

8.3. 製品別市場規模(百万米ドル)の現在および将来予測、2025年~2032年

8.3.1. F-18

8.3.1.1. フロルベタピル

8.3.1.2. フロルベタベン

8.3.1.3. フルテメタモール

8.3.1.4. フルデオキシグルコース

8.3.1.5. ナトリウムフルオライド

8.3.1.6. その他

8.3.2. C-11

8.3.2.1. コリン

8.3.2.2. メチオニン

8.3.2.3. その他

8.3.3. Ga-68

8.3.3.1. DOTA-TOC

8.3.3.2. DOTATATE

8.3.3.3. DOTANOC

8.3.3.4. その他

8.3.4. O-15

8.3.5. N-13

8.3.6. Cu-64

8.4. エンドユーザー別市場魅力度分析

9. 2019 年から 2024 年までの世界市場分析および 2025 年から 2032 年までの予測、用途別

9.1. はじめに / 主な調査結果

9.2. 用途別市場規模(百万米ドル)の過去分析、2019年~2024年

9.3. 用途別市場規模(百万米ドル)の現在および将来予測、2025年~2032年

9.3.1. 神経疾患

9.3.1.1. アルツハイマー病

9.3.1.2. 認知症

9.3.1.3. その他

9.3.2. がん診断と予後

9.3.2.1. 固形腫瘍

9.3.2.2. 血液腫瘍

9.3.3. 心臓機能障害

9.3.3.1. 心筋梗塞

9.3.3.2. その他

9.3.4. 感染症診断

9.3.5. その他

9.4. エンドユーザー別市場魅力度分析

10. 2019 年から 2024 年までの世界市場分析および 2025 年から 2032 年までの予測(エンドユーザー別

10.1. はじめに / 主な調査結果

10.2. 2019 年から 2024 年までのエンドユーザー別市場規模(百万米ドル)の分析

10.3. 2025 年から 2032 年までのエンドユーザー別市場規模(百万米ドル)の分析および予測

10.3.1. 病院

10.3.2. 専門診断センター

10.3.3. がん研究センター

10.3.4. 学術・研究機関

10.4. エンドユーザー別の市場魅力度分析

11. 2019年から2024年の世界市場分析および2025年から2032年の予測(地域別

11.1. はじめに

11.2. 2019年から2024年の地域別市場規模(百万米ドル)の分析

11.3. 地域別、2025年から2032年の現在および将来の市場規模(百万米ドル)の分析と予測

11.3.1. 北米

11.3.2. 中南米

11.3.3. 東アジア

11.3.4. 南アジアおよび太平洋

11.3.5. 西ヨーロッパ

11.3.6. 東ヨーロッパ

11.3.7. 中央アジア

11.3.8. ロシアおよびベラルーシ

11.3.9. バルカンおよびバルト諸国

11.3.10. 中東・アフリカ

11.4. 地域別市場魅力度分析

12. 2019年から2024年の北米市場分析および2025年から2032年の予測

12.1. はじめに

12.2. 市場分類別市場規模(百万米ドル)の推移分析、2019年から2024年

12.3. 市場分類別、2025年から2032年の現在および将来の市場規模(百万米ドル)の分析と予測

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 製品別

12.3.3. 用途別

12.3.4. エンドユーザー別

12.4. 市場の魅力度分析

12.4.1. 国別

12.4.2. 製品別

12.4.3. 用途別

12.4.4. エンドユーザー別

12.5. 主な市場動向

12.6. 推進要因と抑制要因 – 影響分析

12.7. 主要企業 – 強度マッピング

12.8. 国別分析および予測

12.8.1. 米国市場

12.8.1.1. 概要

12.8.1.2. 市場分類別市場分析および予測

12.8.1.2.1. 製品別

12.8.1.2.2. 用途別

12.8.1.2.3. エンドユーザー別

12.8.2. カナダ市場

12.8.2.1. 概要

12.8.2.2. 市場分類別市場分析および予測

12.8.2.2.1. 製品別

12.8.2.2.2. 用途別

12.8.2.2.3. エンドユーザー別

13. 中南米市場分析 2019~2024 年および 2025~2032 年の予測

13.1. はじめに

13.2. 市場分類別市場規模(百万米ドル)の推移分析、2019年~2024年

13.3. 市場分類別市場規模(百万米ドル)の分析および予測、2025年~2032年

13.3.1. 国別

13.3.1.1. ブラジル

13.3.1.2. アルゼンチン

13.3.1.3. メキシコ

13.3.1.4. 中南米その他

13.3.2. 製品別

13.3.3. 用途別

13.3.4. エンドユーザー別

13.4. 市場の魅力度分析

13.4.1. 国別

13.4.2. 製品別

13.4.3. 用途別

13.4.4. エンドユーザー別

13.5. 主要な市場動向

13.6. 推進要因と抑制要因 – 影響分析

13.7. 主要企業 – 強度マッピング

13.8. 国別分析および予測

13.8.1. ブラジル市場

13.8.1.1. 概要

13.8.1.2. 市場分類別市場分析および予測

13.8.1.2.1. 製品別

13.8.1.2.2. 用途別

13.8.1.2.3. エンドユーザー別

13.8.2. アルゼンチン市場

13.8.2.1. 概要

13.8.2.2. 市場分類別市場分析および予測

13.8.2.2.1. 製品別

13.8.2.2.2. 用途別

13.8.2.2.3. エンドユーザー別

13.8.3. メキシコ市場

13.8.3.1. 概要

13.8.3.2. 市場分類別市場分析および予測

13.8.3.2.1. 製品別

13.8.3.2.2. 用途別

13.8.3.2.3. エンドユーザー別

14. 東アジア市場分析 2019~2024 年および 2025~2032 年の予測

14.1. はじめに

14.2. 市場分類別市場規模(百万米ドル)の推移分析、2019年~2024年

14.3. 市場分類別市場規模(百万米ドル)の分析および予測、2025年~2032年

14.3.1. 国別

14.3.1.1. 中国

14.3.1.2. 日本

14.3.1.3. 韓国

14.3.2. 製品別

14.3.3. 用途別

14.3.4. エンドユーザー別

14.4. 市場の魅力度分析

14.4.1. 国別

14.4.2. 製品別

14.4.3. 用途別

14.4.4. エンドユーザー別

14.5. 主要な市場動向

14.6. 推進要因と抑制要因 – 影響分析

14.7. 主要企業 – 強度マッピング

14.8. 国別分析および予測

14.8.1. 中国市場

14.8.1.1. 概要

14.8.1.2. 市場分類別市場分析および予測

14.8.1.2.1. 製品別

14.8.1.2.2. 用途別

14.8.1.2.3. エンドユーザー別

14.8.2. 日本市場

14.8.2.1. 概要

14.8.2.2. 市場分類別市場分析および予測

14.8.2.2.1. 製品別

14.8.2.2.2. 用途別

14.8.2.2.3. エンドユーザー別

14.8.3. 韓国市場

14.8.3.1. 概要

14.8.3.2. 市場分類別市場分析および予測

14.8.3.2.1. 製品別

14.8.3.2.2. 用途別

14.8.3.2.3. エンドユーザー別

15. 南アジアおよび太平洋市場分析 2019~2024 年および 2025~2032 年の予測

15.1. はじめに

15.2. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019~2024 年

15.3. 現在の市場規模および将来の市場規模 (百万米ドル) 市場分類別分析および予測、2025~2032 年

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. インドネシア

15.3.1.3. タイ

15.3.1.4. フィリピン

15.3.1.5. マレーシア

15.3.1.6. ベトナム

15.3.1.7. ASEAN その他の地域

15.3.1.8. オーストラリアおよびニュージーランド

15.3.2. 製品別

15.3.3. 用途別

15.3.4. エンドユーザー別

15.4. 市場の魅力度分析

15.4.1. 国別

15.4.2. 製品別

15.4.3. 用途別

15.4.4. エンドユーザー別

15.5. 主要な市場動向

15.6. 推進要因と抑制要因 – 影響分析

15.7. 主要企業 – 強度マッピング

15.8. 国別分析および予測

15.8.1. インド市場

15.8.1.1. 概要

15.8.1.2. 市場分類別市場分析および予測

15.8.1.2.1. 製品別

15.8.1.2.2. 用途別

15.8.1.2.3. エンドユーザー別

15.8.2. インドネシア市場

15.8.2.1. 概要

15.8.2.2. 市場分類別市場分析および予測

15.8.2.2.1. 製品別

15.8.2.2.2. 用途別

15.8.2.2.3. エンドユーザー別

15.8.3. タイ市場

15.8.3.1. 概要

15.8.3.2. 市場分類別市場分析および予測

15.8.3.2.1. 製品別

15.8.3.2.2. 用途別

15.8.3.2.3. エンドユーザー別

15.8.4. フィリピン市場

15.8.4.1. 概要

15.8.4.2. 市場分類別市場分析および予測

15.8.4.2.1. 製品別

15.8.4.2.2. 用途別

15.8.4.2.3. エンドユーザー別

15.8.5. マレーシア市場

15.8.5.1. 概要

15.8.5.2. 市場分類別市場分析および予測

15.8.5.2.1. 製品別

15.8.5.2.2.用途別

15.8.5.2.3. エンドユーザー別

15.8.6. ベトナム市場

15.8.6.1. 概要

15.8.6.2. 市場分類別市場分析および予測

15.8.6.2.1. 製品別

15.8.6.2.2. 用途別

15.8.6.2.3. エンドユーザー別

15.8.7. オーストラリアおよびニュージーランド市場

15.8.7.1. 概要

15.8.7.2. 市場分類別市場分析および予測

15.8.7.2.1. 製品別

15.8.7.2.2. 用途別

15.8.7.2.3. エンドユーザー別

16. 2019 年から 2024 年の西ヨーロッパ市場分析および 2025 年から 2032 年の予測

16.1. はじめに

16.2. 市場分類別市場規模(百万米ドル)の推移分析、2019年~2024年

16.3. 市場分類別市場規模(百万米ドル)の分析および予測、2025年~2032年

16.3.1. 国別

16.3.1.1. ドイツ

16.3.1.2. フランス

16.3.1.3. スペイン

16.3.1.4. イタリア

16.3.1.5. ベネルクス

16.3.1.6. 北欧諸国

16.3.1.7. 英国

16.3.2. 製品別

16.3.3. 用途別

16.3.4. エンドユーザー別

16.4. 市場の魅力度分析

16.4.1. 国別

16.4.2. 製品別

16.4.3. 用途別

16.4.4. エンドユーザー別

16.5. 主要な市場動向

16.6. 推進要因と抑制要因 – 影響分析

16.7. 主要企業 – 強度マッピング

16.8. 国別分析および予測

16.8.1. ドイツ市場

16.8.1.1. 概要

16.8.1.2. 市場分類別市場分析および予測

16.8.1.2.1. 製品別

16.8.1.2.2. 用途別

16.8.1.2.3. エンドユーザー別

16.8.2. フランス市場

16.8.2.1. 概要

16.8.2.2. 市場分類別市場分析および予測

16.8.2.2.1. 製品別

16.8.2.2.2. 用途別

16.8.2.2.3. エンドユーザー別

16.8.3. スペイン市場

16.8.3.1. 概要

16.8.3.2. 市場分類別市場分析および予測

16.8.3.2.1. 製品別

16.8.3.2.2. 用途別

16.8.3.2.3. エンドユーザー別

16.8.4. イタリア市場

16.8.4.1. 概要

16.8.4.2. 市場分類別市場分析および予測

16.8.4.2.1. 製品別

16.8.4.2.2. 用途別

16.8.4.2.3. エンドユーザー別

16.8.5. ベネルクス市場

16.8.5.1. 概要

16.8.5.2. 市場分類別市場分析および予測

16.8.5.2.1. 製品別

16.8.5.2.2. 用途別

16.8.5.2.3. エンドユーザー別

16.8.6. 北欧諸国市場

16.8.6.1. 概要

16.8.6.2. 市場分類別市場分析および予測

16.8.6.2.1. 製品別

16.8.6.2.2. 用途別

16.8.6.2.3. エンドユーザー別

16.8.7. 英国市場

16.8.7.1. 概要

16.8.7.2. 市場分類別市場分析および予測

16.8.7.2.1. 製品別

16.8.7.2.2. 用途別

16.8.7.2.3. エンドユーザー別

17. 2019年から2024年の東ヨーロッパ市場分析および2025年から2032年の予測

17.1. はじめに

17.2. 市場分類別市場規模(百万米ドル)の推移分析、2019年から2024年

17.3. 市場分類別、2025年から2032年の現在および将来の市場規模(百万米ドル)の分析と予測

17.3.1. 国別

17.3.1.1. ポーランド

17.3.1.2. ハンガリー

17.3.1.3. ルーマニア

17.3.1.4. チェコ共和国

17.3.1.5. その他の東ヨーロッパ

17.3.2. 製品別

17.3.3. 用途別

17.3.4. エンドユーザー別

17.4. 市場の魅力度分析

17.4.1. 国別

17.4.2. 製品別

17.4.3. 用途別

17.4.4. エンドユーザー別

17.5. 主要な市場動向

17.6. 推進要因と抑制要因 – 影響分析

17.7. 主要企業 – 強度マッピング

17.8. 国別分析および予測

17.8.1. ポーランド市場

17.8.1.1. 概要

17.8.1.2. 市場分類別市場分析および予測

17.8.1.2.1. 製品別

17.8.1.2.2. 用途別

17.8.1.2.3. エンドユーザー別

17.8.2. ハンガリー市場

17.8.2.1. 概要

17.8.2.2. 市場分類別市場分析および予測

17.8.2.2.1. 製品別

17.8.2.2.2. 用途別

17.8.2.2.3. エンドユーザー別

17.8.3. ルーマニア市場

17.8.3.1. 概要

17.8.3.2. 市場分類別市場分析および予測

17.8.3.2.1. 製品別

17.8.3.2.2. 用途別

17.8.3.2.3. エンドユーザー別

17.8.4. チェコ市場

17.8.4.1. 概要

17.8.4.2. 市場分類別市場分析および予測

17.8.4.2.1. 製品別

17.8.4.2.2. 用途別

17.8.4.2.3. エンドユーザー別

18. 中央アジア市場分析 2019~2024 年および 2025~2032 年の予測

18.1. はじめに

18.2. 市場分類別市場規模(百万米ドル)の推移分析 2019~2024 年

18.3. 市場分類別、2025年から2032年の現在および将来の市場規模(百万米ドル)の分析と予測

18.3.1. 製品別

18.3.2. 用途別

18.3.3. エンドユーザー別

18.4. 市場の魅力度分析

18.4.1. 製品別

18.4.2. 用途別

18.4.3. エンドユーザー別

18.5. 主な市場動向

18.6. 推進要因と抑制要因 – 影響分析

18.7. 主要企業 – 強度マッピング

19. ロシアおよびベラルーシ市場分析 2019~2024 年および 2025~2032 年の予測

19.1. はじめに

19.2. 市場分類別、2019~2024 年の過去の市場規模(百万米ドル)の傾向分析

19.3. 市場分類別、2025年から2032年の現在および将来の市場規模(百万米ドル)の分析と予測

19.3.1. 製品別

19.3.2. 用途別

19.3.3. エンドユーザー別

19.4. 市場の魅力度分析

19.4.1. 製品別

19.4.2. 用途別

19.4.3. エンドユーザー別

19.5. 主要な市場動向

19.6. 推進要因と抑制要因 – 影響分析

19.7. 主要企業 – 強度マッピング

20. バルカンおよびバルト諸国 アジア市場分析 2019~2024 年および 2025~2032 年の予測

20.1. はじめに

20.2. 市場分類別市場規模(百万米ドル)の推移分析、2019年~2024年

20.3. 市場分類別市場規模(百万米ドル)の分析および予測、2025年~2032年

20.3.1. 製品別

20.3.2. 用途別

20.3.3. エンドユーザー別

20.4. 市場の魅力度分析

20.4.1. 製品別

20.4.2. 用途別

20.4.3. エンドユーザー別

20.5. 主要な市場動向

20.6. 推進要因と抑制要因 – 影響分析

20.7. 主要企業 – 強度マッピング

21. 中東・アフリカ(MEA)市場分析 2019年~2024年および予測 2025年~2032年

21.1. はじめに

21.2. 市場分類別市場規模(百万米ドル)の推移分析、2019年~2024年

21.3. 市場分類別市場規模(百万米ドル)の分析および予測、2025年~2032年

21.3.1. 国別

21.3.1.1. GCC諸国

21.3.1.2. サウジアラビア王国

21.3.1.3. トルコ

21.3.1.4. 北アフリカ

21.3.1.5. 南アフリカ

21.3.1.6. イスラエル

21.3.2. 製品別

21.3.3. 用途別

21.3.4. エンドユーザー別

21.4. 市場の魅力度分析

21.4.1. 国別

21.4.2. 製品別

21.4.3. 用途別

21.4.4. エンドユーザー別

21.5. 主要な市場動向

21.6. 推進要因と抑制要因 – 影響分析

21.7. 主要企業 – 強度マッピング

21.8. 国別分析および予測

21.8.1. GCC 諸国市場

21.8.1.1. 概要

21.8.1.2. 市場分類別市場分析および予測

21.8.1.2.1. 製品別

21.8.1.2.2. 用途別

21.8.1.2.3. エンドユーザー別

21.8.2. サウジアラビア王国市場

21.8.2.1. 概要

21.8.2.2. 市場分類別市場分析および予測

21.8.2.2.1. 製品別

21.8.2.2.2. 用途別

21.8.2.2.3. エンドユーザー別

21.8.3. トルコ市場

21.8.3.1. 概要

21.8.3.2. 市場分類別市場分析および予測

21.8.3.2.1. 製品別

21.8.3.2.2. 用途別

21.8.3.2.3. エンドユーザー別

21.8.4. 北アフリカ市場

21.8.4.1. 概要

21.8.4.2. 市場分類別市場分析および予測

21.8.4.2.1. 製品別

21.8.4.2.2. 用途別

21.8.4.2.3. エンドユーザー別

21.8.5. 南アフリカ市場

21.8.5.1. 概要

21.8.5.2. 市場分類別市場分析および予測

21.8.5.2.1. 製品別

21.8.5.2.2. 用途別

21.8.5.2.3. エンドユーザー別

21.8.6. イスラエル市場

21.8.6.1. 概要

21.8.6.2. 市場分類別市場分析および予測

21.8.6.2.1. 製品別

21.8.6.2.2. 用途別

21.8.6.2.3. エンドユーザー別

22. 市場構造分析

22.1. 企業階層別市場分析

22.2. トッププレーヤーの市場シェア分析

22.3. 市場プレゼンス分析

22.3.1. プレーヤーの地域別フットプリント

22.3.2. プレーヤーのプラットフォームタイプ別フットプリント

22.3.3. プレーヤーのチャネルフットプリント

23. 競争分析

23.1. 競争ダッシュボード

23.2. 競争ベンチマーク

23.3. 競争の深層分析

23.3.1. イーライリリー・アンド・カンパニー

23.3.1.1. 企業概要

23.3.1.2. 製品ポートフォリオ

23.3.1.3. 売上地域分布

23.3.1.4. 主要財務指標

23.3.1.5. SWOT分析

23.3.1.6. 主要な動向

23.3.1.7. 戦略概要

23.3.1.7.1. チャネル戦略

23.3.1.7.2. マーケティング戦略

23.3.1.7.3. 製品戦略

23.3.2. Blue Earth Diagnostics

23.3.2.1. 会社概要

23.3.2.2. 製品ポートフォリオ

23.3.2.3. 販売拠点

23.3.2.4. 主要財務情報

23.3.2.5. SWOT 分析

23.3.2.6. 主な開発

23.3.2.7. 戦略の概要

23.3.2.7.1. チャネル戦略

23.3.2.7.2. マーケティング戦略

23.3.2.7.3. 製品戦略

23.3.3. Lantheus

23.3.3.1. 会社概要

23.3.3.2. 製品ポートフォリオ

23.3.3.3. 売上高分布

23.3.3.4. 主要財務指標

23.3.3.5. SWOT分析

23.3.3.6. 主要な動向

23.3.3.7. 戦略の概要

23.3.3.7.1. チャネル戦略

23.3.3.7.2. マーケティング戦略

23.3.3.7.3. 製品戦略

23.3.4. Siemens Healthcare Private Limited

23.3.4.1. 会社概要

23.3.4.2. 製品ポートフォリオ

23.3.4.3. 売上高分布

23.3.4.4. 主要財務指標

23.3.4.5. SWOT分析

23.3.4.6. 主要な動向

23.3.4.7. 戦略の概要

23.3.4.7.1. チャネル戦略

23.3.4.7.2. マーケティング戦略

23.3.4.7.3. 製品戦略

23.3.5. GE Healthcare

23.3.5.1. 会社概要

23.3.5.2. 製品ポートフォリオ

23.3.5.3. 販売拠点

23.3.5.4. 主要な財務指標

23.3.5.5. SWOT分析

23.3.5.6. 主要な動向

23.3.5.7. 戦略の概要

23.3.5.7.1. チャネル戦略

23.3.5.7.2. マーケティング戦略

23.3.5.7.3. 製品戦略

23.3.6. Advanced Accelerator Applications (Novartis)

23.3.6.1. 会社概要

23.3.6.2. 製品ポートフォリオ

23.3.6.3. 売上高分布

23.3.6.4. 主要財務指標

23.3.6.5. SWOT分析

23.3.6.6. 主要な動向

23.3.6.7. 戦略の概要

23.3.6.7.1. チャネル戦略

23.3.6.7.2. マーケティング戦略

23.3.6.7.3. 製品戦略

23.3.7. アイオワ大学ヘルスケア

23.3.7.1. 会社概要

23.3.7.2. 製品ポートフォリオ

23.3.7.3. 販売拠点

23.3.7.4. 主要財務情報

23.3.7.5. SWOT 分析

23.3.7.6. 主な開発

23.3.7.7. 戦略の概要

23.3.7.7.1. チャネル戦略

23.3.7.7.2. マーケティング戦略

23.3.7.7.3. 製品戦略

23.3.8. Telix Pharmaceuticals Limited

23.3.8.1. 会社概要

23.3.8.2. 製品ポートフォリオ

23.3.8.3. 売上地域分布

23.3.8.4. 主要財務指標

23.3.8.5. SWOT 分析

23.3.8.6. 主な開発

23.3.8.7. 戦略の概要

23.3.8.7.1. チャネル戦略

23.3.8.7.2. マーケティング戦略

23.3.8.7.3. 製品戦略

23.3.9. Jubilant Radiopharma

23.3.9.1. 会社概要

23.3.9.2. 製品ポートフォリオ

23.3.9.3. 売上高分布

23.3.9.4. 主要財務指標

23.3.9.5. SWOT分析

23.3.9.6. 主要な動向

23.3.9.7. 戦略の概要

23.3.9.7.1. チャネル戦略

23.3.9.7.2. マーケティング戦略

23.3.9.7.3. 製品戦略

23.3.10. TRASIS

23.3.10.1. 当社概要

23.3.10.2. 製品ポートフォリオ

23.3.10.3. 売上高分布

23.3.10.4. 主要財務指標

23.3.10.5. SWOT分析

23.3.10.6. 主な開発

23.3.10.7. 戦略の概要

23.3.10.7.1. チャネル戦略

23.3.10.7.2. マーケティング戦略

23.3.10.7.3. 製品戦略

23.3.11. RadioMedix Inc.

23.3.11.1. 会社概要

23.3.11.2. 製品ポートフォリオ

23.3.11.3. 売上高分布

23.3.11.4. 主要財務指標

23.3.11.5. SWOT分析

23.3.11.6. 主要な動向

23.3.11.7. 戦略の概要

23.3.11.7.1. チャネル戦略

23.3.11.7.2. マーケティング戦略

23.3.11.7.3. 製品戦略

23.3.12. IBA Radiopharma Solutions

23.3.12.1. 会社概要

23.3.12.2. 製品ポートフォリオ

23.3.12.3. 販売拠点

23.3.12.4. 主要財務情報

23.3.12.5. SWOT 分析

23.3.12.6. 主な開発

23.3.12.7. 戦略の概要

23.3.12.7.1. チャネル戦略

23.3.12.7.2. マーケティング戦略

23.3.12.7.3. 製品戦略

23.3.13. Piramal Imaging (Life Molecular Imaging)

23.3.13.1. 会社概要

23.3.13.2. 製品ポートフォリオ

23.3.13.3. 売上高分布

23.3.13.4. 主要財務指標

23.3.13.5. SWOT分析

23.3.13.6. 主な開発

23.3.13.7. 戦略の概要

23.3.13.7.1. チャネル戦略

23.3.13.7.2. マーケティング戦略

23.3.13.7.3. 製品戦略

23.3.14. Cardinal Health

23.3.14.1. 会社概要

23.3.14.2. 製品ポートフォリオ

23.3.14.3. 販売拠点

23.3.14.4. 主要財務情報

23.3.14.5. SWOT 分析

23.3.14.6. 主な開発

23.3.14.7. 戦略の概要

23.3.14.7.1. チャネル戦略

23.3.14.7.2. マーケティング戦略

23.3.14.7.3. 製品戦略

23.3.15. DuchemBio, Co., Ltd

23.3.15.1. 会社概要

23.3.15.2. 製品ポートフォリオ

23.3.15.3. 売上高分布

23.3.15.4. 主要財務指標

23.3.15.5. SWOT分析

23.3.15.6. 主な開発

23.3.15.7. 戦略の概要

23.3.15.7.1. チャネル戦略

23.3.15.7.2. マーケティング戦略

23.3.15.7.3. 製品戦略

24. 使用した仮定および略語

25. 調査方法

*** 本調査レポートに関するお問い合わせ ***