臓器チップの世界市場(2025-2030):臓器種類別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

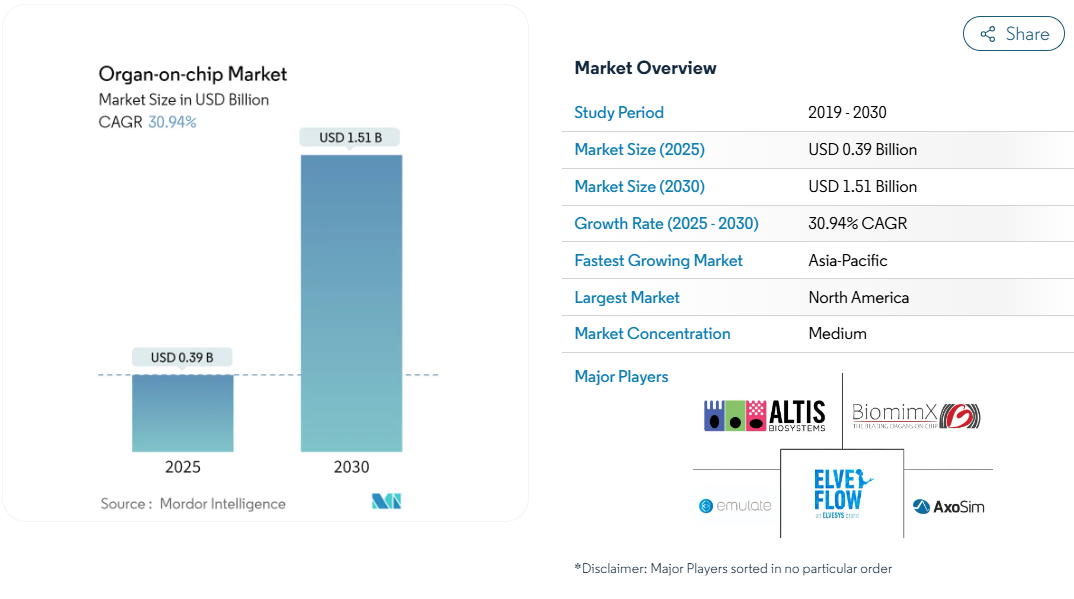

臓器チップ市場規模は、2025年に0.39億米ドルと推定され、予測期間中(2025~2030年)の年平均成長率は30.94%で、2030年には15.1億米ドルに達する見込みです。

規制当局がマイクロフィジオロジー・システムを検証し、製薬会社が研究開発資金を動物実験を行わない方向に振り向け、3Dプリンティングがデバイス製造コストを下げるにつれて、需要が高まっています。

初期の商業的牽引力は、FDA近代化法2.0とISTANDパイロット・プログラムによって承認までの期間が短縮された北米で最も強力です。アジア太平洋地域は多額の公共支出を背景に最も急速に拡大し、ヨーロッパは国境を越えた導入を容易にする標準化ロードマップの恩恵を受けています。

企業が人工知能を統合し、共同開発契約を結び、自動化された生産ラインを拡大するにつれて、競争は激化しています。

レポートの要点

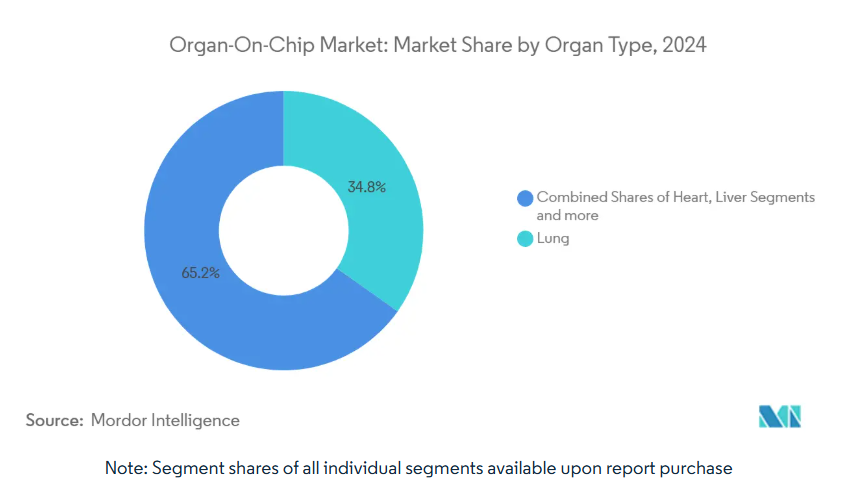

- 臓器の種類別では、肺モデルが2024年の臓器オンチップ市場シェアの34.8%を占めてトップ、心臓チップは2030年までCAGR 33.4%で成長すると予測。

- アプリケーション別では、創薬プラットフォームが2024年の臓器オンチップ市場規模の58.2%を占め、疾患モデリングは2030年までのCAGRが34.6%で拡大する見込み。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年に臓器オンチップ市場シェアの59.7%を占め、契約研究機関は2025~2030年のCAGRが36.8%と最も高い位置づけ。

- 地域別では、北米が2024年に42.8%の収益シェアを占め、アジア太平洋地域は2030年に35.3%のCAGRを記録すると予測。

動物を使用しない前臨床試験への世界的なシフト

FDAは2025年10月、モノクローナル抗体に対する強制的な動物実験を段階的に廃止することを決定し、FDA近代化法2.0と相まって、ヒトに関連する試験床の導入が加速しています[1]。開発者が動物以外のデータを提出できるようにするFDAの試験的プログラムは、製薬グループに社内のプロトコルを改訂させ、スクリーニング予算を臓器チップに振り向けるよう促しています。ヨーロッパでは、規制当局が動物実験に対する規制を強化する動きが並行して進んでいます。こうした政策的な動きは、安定した需要フロアを形成し、開発業務受託機関間の調達枠組みを促進し、プラットフォーム・ベンダーの販売サイクルを短縮します。チップとAI対応アナリティクスを組み合わせた企業は、2025年以降のコンプライアンス期限に沿ったターンキーパスを提供するため、最大の利益を得ることができます。したがって、アニマル・フリーの義務化は、臓器オンチップ市場における中期的な収益の見通しを支えています。

より良いモデルを必要とする慢性・複雑疾患の高い負担

メタボリックシンドローム、非アルコール性脂肪性肝疾患、神経変性疾患などの慢性疾患は、世界的な罹患率に占める割合が拡大しています。Hesperos社の多臓器チップを使用した2024年の研究では、NAFLDの進行が再現され、動物モデルでは見逃される治療窓が浮き彫りにされました[2]。人間の病態生理を模倣するこの能力は、Go-No-Goの研究開発決定をサポートし、臨床萎縮コストを低減します。高齢化社会が進み、公的保険制度が充実している市場では、患者の転帰に直接役立つトランスレーショナルリサーチが優先されるため、需要は特に顕著です。このような医療制度がより高い予測妥当性を追求するにつれて、臓器チップは不可欠なツールとして台頭し、臓器オンチップ市場の長期的な勢いを維持しています。

精密医薬品と患者由来チップに対する需要の高まり

個別化腫瘍学および希少疾患プログラムは、個人の異質性を捉える検査システムに依存しています。コロンビア大学の研究者たちは、心臓、骨、肝臓、皮膚組織を脈管フローでつなぐカスタマイズ可能な多臓器コンストラクトを構築しました。患者固有の細胞をロードすることで、臨床医はヒト初投与の前に治療レジメンをベンチマークすることができます。米国、日本、ドイツの総合的ながんセンターでの導入が最も顕著であり、そこでは償還機関が、オーダーメイドの介入に報酬を与えるアウトカムベースの契約を試験的に導入しています。このような臨床的な牽引力は、対応可能なユースケースを拡大し続け、臓器オンチップ技術を精密医療の中核的な柱として確固たるものにしています。

薬物毒性と新製品上市の早期発見の必要性

医薬品による肝障害は、後期段階での失敗の40%近くを占めています。2024年9月にFDAがヒトLiver-ChipをISTAND Pilot Programに採択したことで、毒性クレームの検証ルートが提供されます[3]。2024年11月に発売されたCN BioのPhysioMimixバイオアベイラビリティアッセイキットは、ダイナミックフロー条件下での経口吸収を評価することで、これらの取り組みを補完します。規制当局の承認と新規のアッセイを組み合わせることで、スポンサーは創薬の早い段階でチップを組み込むことができます。その結果、ワークフローが変化し、臓器オンチップ市場の短期的成長が軌道に乗ります。

広範な普及を妨げる技術的複雑さとスキルギャップ

マイクロ流体プラットフォームの操作には、細胞生物学、エンジニアリング、センサーの統合といった分野横断的な専門知識が必要です。2024年5月にFrontiers in Lab-on-a-Chip Technologyに掲載された総説では、小規模の研究室を調査した結果、訓練を受けた人材や標準化されたプロトコールへのアクセスが限られていることが判明しています。多臓器システムは、各モジュールに厳密なフロー制御と同期化されたデータキャプチャを必要とするため、負担を増大させます。このギャップを埋めるために、産業グループはモジュール式装置、自動メディア交換、クラウドベースの分析を提唱しています。しかし、これらのツールが主流になるまでは、特に一流の研究拠点以外では、その複雑さが普及を妨げるでしょう。

マイクロ流体インフラの高い資本コストと運用コスト

精密ポンプ、ガス制御インキュベーター、ハイコンテントイメージングには多大なオーバーヘッドがかかります。消耗品、頻繁な滅菌、熟練技術者の必要性により、1アッセイあたりの費用が膨らみます。LCD 3Dプリンティングは単価を削減しましたが、多くの機関は依然として予算の制約に直面しています。ベンチャー企業の新興企業であれば設備を償却できますが、公的資金で運営されている研究所では、初期投資を正当化するのに苦労することがよくあります。価格圧縮が進めば、臓器オンチップ市場は拡大するでしょうが、短期的な普及にはまだばらつきがあります。

セグメント分析

臓器の種類別: 肺の優位性と心臓の加速

肺チップは、呼吸器毒性、感染症研究、エアロゾル送達研究におけるユーティリティにより、2024年には臓器オンチップ市場シェアの34.8%を占めました。POSTECHの研究者が高忠実度の3Dバイオプリント肺胞コンストラクトを発表したことで、モデルの関連性が強化され、ワクチンメーカーから資金が集まるようになりました。これらのプラットフォームは気道バイオメカニクスを模倣し、毛様体拍動頻度などのエンドポイントを可能にし、免疫細胞層を統合します。COVID-19に続き、規制当局が呼吸器系薬剤の安全性を優先しているため、調達は安定しています。これと並行して、不整脈のスクリーニングや腫瘍化合物の心毒性検査が原動力となり、2030年までのCAGRが33.4%と最も速いハートオンチップ・デバイスも計画されています。力を感知するマイクロワイヤーを埋め込んだ自動製造は、作業時間を短縮し、学術中核施設への幅広い展開を促します。

脳と中枢神経系のサブセグメントは、研究者が神経変性研究においてげっ歯類モデルに代わるものを求めているため、勢いを増しています。腎臓と肝臓をベースとするチップは、強力なポジションを維持しています。後者は、代謝候補物質の安全性包装を支えるISTANDで検証されたヒトLiver-Chipの恩恵を受けています。血管、上皮、免疫の各成分をリンクさせた多臓器アレイは次のフロンティアです。すぐに使用できるモジュール式プレートを提供するベンダーは、スポンサーが全身薬理学研究に移行するにつれて、増加する注文を獲得する立場にあります。

アプリケーション別 創薬のリーダーシップと疾患モデリングの勢い

創薬は依然として最大のユースケースであり、2024年の臓器オンチップ市場規模の58.2%を占めます。スポンサーは、動物実験に投資する前に、チップベースの表現型スクリーンを用いて化学物質ライブラリーを選別します。その結果、ヒット化合物からリード化合物への絞り込みが可能になり、低確率化合物への支出を抑え、臨床試験までの期間を短縮することができます。疾患モデリングは、規模は小さいものの、高度なチップによって非アルコール性脂肪肝炎や炎症性腸疾患などの複雑な病態が再現されるため、2030年までの年平均成長率は34.6%で拡大します。これらのシステムは、従来型の培養では動的灌流下で再現できなかった作用機序研究やバイオマーカー検証をサポートします。

ADMEと毒物学のワークフローは、肝臓、腎臓、腸のコンストラクトを使用して、バイオアベイラビリティ、代謝クリアランス、オフターゲット負債を推定します。FDAが薬剤誘発性肝障害の指標に焦点を当てていることと、CN Bio社が新たに発売したバイオアベイラビリティキットを組み合わせることで、チップ由来のPKデータが公式に受け入れられることになります。プレシジョン・メディシンの導入は、ニッチではあるものの、臨床的な牽引力を増しており、特に腫瘍学では、生体外腫瘍チップが難治性患者の個別化レジメンに情報を提供しています。粘膜バリアを介した病原体の侵入をシミュレートする感染症モデルは、アプリケーション・ポートフォリオの最後を飾ります。

エンドユーザー別 製薬会社の強さとCROのダイナミズム

製薬企業およびバイオテクノロジー企業は、微小生理学的データを新規化学物質の申請書類に統合しているため、2024年の臓器オンチップ市場規模は59.7%を占めます。社内ラボでは、チップから読み取ったデータを過去の動物実験結果と並べる比較試験を実施し、レガシーアッセイを徐々に廃止しています。予測毒性学とファースト・イン・クラスのモダリティに割り当てられた予算により、消耗品とソフトウェア分析への継続的な需要が維持されています。

2030年までの年平均成長率(CAGR)は36.8%で、医薬品開発業務受託機関(CRO)が他のすべてのグループを上回ると予測されています。これらのサービスプロバイダーは、社内にマイクロ流体能力を持たない中堅・中小企業のスポンサーの戦力として機能します。いくつかのCROは、Emulate社やMIMETAS社のターンキーシステムを導入し、心毒性、透過性、疾患モデリングをカバーするフィー・フォー・サービスメニューを拡大しています。学術機関は、しばしばベンチャー企業をスピンアウトさせながら、新しいチップアーキテクチャを開拓し続けています。化粧品やパーソナルケアブランドは、動物実験を制限する規制を満たすためにスキンオンチップアッセイを試験的に導入しており、需要基盤に多様性をもたらしています。

地域分析

北米は、FDAのISTANDフレームワーク、豊富なベンチャープール、アイビーリーグの大学と大手製薬会社のコラボレーションに支えられ、2024年の臓器オンチップ市場の売上高の42.8%を生み出しました。米国はほとんどの初期段階のチップ試験を実施し、カナダはポリマーの微細加工に関する専門知識を提供し、委託製造業者に供給しています。メディケアの「カバレッジ・ウィズ・エビデンス(エビデンスがあれば保険が適用される)」パラダイムの下での償還試験により、病院を拠点とするトランスレーショナル・スタディがさらに奨励されています。

アジア太平洋地域は、2030年までの年平均成長率が35.3%と最も速い。中国は、マイクロ流体ツールに補助金を出す国家補助金を活用し、受託研究エコシステムは多国籍アウトソーシングに対応できるスピードで拡大しています。日本の独立行政法人医薬品医療機器総合機構は、微小生理学的データの提出に関するガイダンスを発行し、国内の開発者に国内承認へのルートを提供。韓国のコンソーシアムは、チップ製造を細胞・遺伝子治療の国家的イニシアティブと連携させ、相乗的な需要を創出。

ヨーロッパは、Horizon Europeの助成金と統合された学術ネットワークにより、堅調なシェアを維持しています。2024年7月に発表されたCEN/CENELECロードマップは、ラボ間の比較可能性を促進する材料認定、滅菌、細胞の完全性に関するパスウェイをマッピングしています。フランスとドイツは、ナノスケールエンジニアリングとプライマリーヒト細胞バンクを組み合わせた産業クラスターに資金を提供しています。この地域の厳しい動物福祉規則は、特に安全薬理学と化粧品において、in vivoアッセイをチップモデルに置き換えることを加速しています。

競争環境

臓器オンチップ市場は適度に断片化されており、プラットフォームベンダー、専門部品サプライヤー、分析新興企業が10社以上存在します。CN Bio社は、2024年1月にAltis Biosystems社と提携し、腸上皮モジュールと肝臓コンストラクトを統合し、初回通過代謝に対応するPK-PDスイートを提供します。Emulate 社は、複数年契約でハードウェアのライセンスを取得し、クラウド解析をバンドルして定期的なサブスクリプション収益を確保します。MIMETAS社は、OrganoPlateカタログを腎臓モデルにも拡大し、腎毒性カバレッジを強化。

資金調達ラウンドは製品ロードマップと事業拡大に弾み。CNバイオのシリーズBとエミュレートのマルチラウンドプールは、ISOクラスのクリーンルームの能力増強をサポート。BMF Biotechnologyのような新規参入企業は、高解像度3Dプリンティングを応用して臓器足場を作成し、価格面で既存企業に挑戦。メルクKGaAが採用したQuris-AIのバイオAIプラットフォームは、機械学習が可能なデータセットの魅力を示しています。検証済みのテストベッドがほとんど存在しない免疫腫瘍学や希少遺伝性疾患向けの多臓器チップには、ホワイトスペースが残っています。オープンでモジュール化されたエコシステムを構築するベンダーは、こうしたアンメットニーズを捉えることができます。

2025年における戦略的な動きとしては、センサー技術のクロスライセンス、ポンプアセンブリのOEM契約、データインポートを合理化するための電子カルテベンダーとの提携などがあります。これらの行動を総称すると、スイッチング・コストを深化させ、ソリューションの幅を広げ、企業がスケール効率を追求することで統合に拍車をかけることになります。

最近の産業動向

- 2024年10月:InSphero社、薬物誘発性肝障害の評価を改善するために設計された次世代liver-on-a-chipプラットフォームを発表、前臨床試験により信頼性の高いデータを提供

- 2024年10月 Allevi Inc.が、カスタマイズ可能な臓器オンチップモデルの作成に特化した新しいバイオプリンティングキットを発表。

- 2024年9月:Hesperos社が、複雑なヒト疾患のモデル化を目的としたマルチ臓器オンチップシステムを開発するための重要な助成金を獲得。

- 2024年9月 エミュレート社は、ヒト生物学モデルにおける予測精度の向上を目指し、先進的な薬物検査に臓器オンチップ技術を活用するための大手製薬会社との提携を発表。

- 2024年8月 MIMETAS BVがOrganoPlateプラットフォームを拡張し、腎臓オンチップモデルを追加。

臓器オンチップ産業レポート目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 動物を使用しない前臨床試験への世界的な移行

- 4.2.2 より良いモデルを必要とする慢性疾患や複雑な疾患の負担の増大

- 4.2.3 精密医薬品と患者由来チップに対する需要の高まり

- 4.2.4 薬物毒性の早期発見と新製品上市の必要性

- 4.2.5 商業化を加速する戦略的投資とパートナーシップ

- 4.2.6 微細加工と3Dバイオプリンティングの技術進歩

- 4.3 市場の阻害要因

- 4.3.1 幅広い普及を妨げる技術的複雑さとスキルギャップ

- 4.3.2 マイクロ流体インフラの高い資本コストと運用コスト

- 4.3.3 限られた規制バリデーションと調和のとれたガイドライン

- 4.3.4 自動化マイクロ流体ツールチェーンのための高額設備投資

- 4.4 規制の状況

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 バイヤーの交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

- 5.1 臓器種類別

- 5.1.1 肝臓

- 5.1.2 心臓

- 5.1.3 肺

- 5.1.4 腎臓

- 5.1.5 腸

- 5.1.6 脳および中枢神経系

- 5.1.7 皮膚

- 5.1.8 多臓器およびその他の複雑系

- 5.2 用途別

- 5.2.1 創薬・リード探索

- 5.2.2 ADME/毒性スクリーニング

- 5.2.3 疾患モデリング

- 5.2.4 精密医薬品と個別化治療

- 5.2.5 その他のアプリケーション

- 5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 受託研究機関

- 5.3.3 学術・研究機関

- 5.3.4 化粧品・パーソナルケア産業

- 5.3.5 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 南米アメリカ

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ地域

- 5.4.5 南米アメリカ

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米アメリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Emulate Inc.

- 6.4.2 MIMETAS BV

- 6.4.3 CN Bio Innovations

- 6.4.4 TissUse GmbH

- 6.4.5 Hesperos Inc.

- 6.4.6 AxoSim Technologies

- 6.4.7 Altis Biosystems

- 6.4.8 InSphero AG

- 6.4.9 Nortis Inc.

- 6.4.10 Kirkstall Ltd

- 6.4.11 Netri SAS

- 6.4.12 BiomimX SRL

- 6.4.13 Bi/ond BV

- 6.4.14 Organovo Holdings Inc.

- 6.4.15 Allevi Inc. (3D Systems)

- 6.4.16 Elveflow (Elvesys)

- 6.4.17 Hurel Corporation

- 6.4.18 Valo Health (Tara Biosystems)

- 6.4.19 SynVivo (CFD Research)

- 6.4.20 BioChip Technologies GmbH

*** 本調査レポートに関するお問い合わせ ***