オンラインゲームのグローバル市場予測(2025年-2032年):モバイルゲーム、PC ゲーム、コンソールゲーム、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Online Gaming Market by Gaming Platform (Mobile Games, PC Games, Console Games, Others), Revenue Model (Free-To-Play (F2P), Pay-To-Play/Premium, Others), Gaming Type (First-Person Shooter Game (FPS), Others), and Regional Analysis for 2025 – 2032

オンラインゲーム市場のシェアと傾向分析

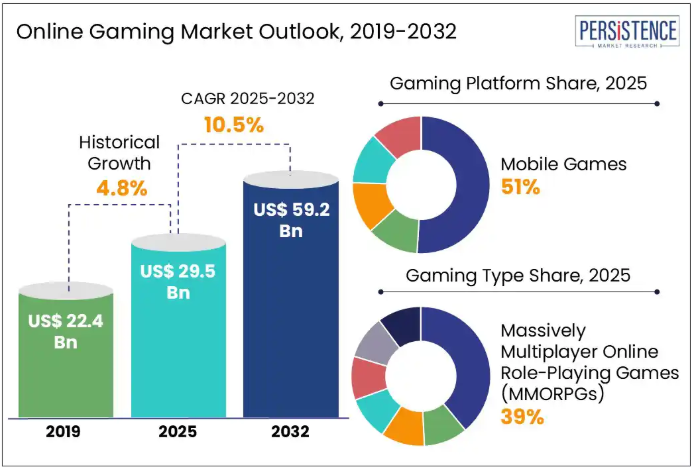

世界のオンラインゲーム市場規模は、2025年に295億米ドルに達し、2032年には592億米ドルに達すると予測されており、2025年から2032年の予測期間中は10.5%のCAGRで成長すると見込まれています。

オンラインゲームとは、インターネットを介して他のプレイヤーと対戦したり協力したりしてビデオゲームをプレイする行為を指します。インターネット接続があれば、異なる場所にいるプレイヤーをいつでもどこでも接続できる点は、高いインタラクティブ性と没入感を提供する特徴となっています。プレイ可能なデバイスは、プレイステーション、Xbox、ニンテンドースイッチなどの専用ゲームコンソール、PC、ノートパソコン、スマートフォンなど多岐にわたります。

オンラインゲーム市場の成長は、インターネットとスマートフォンの普及、技術の進歩と認知度の向上、可処分所得の増加、マルチプレイヤーゲームやモバイルゲームの人気の高まり、eスポーツやストリーミングの成長によって推進されています。

オンラインゲームは、2016年にリリースされた「ポケモンGO」によって、収益創出とプレイヤーのエンゲージメントの新たな機会を開拓し、モバイルゲームとARゲームの大きな可能性を世界中に示しました。eスポーツの台頭により、競争力のあるゲームはプロフェッショナルな業界へと変化し、「リーグ・オブ・レジェンド」や「コール オブ デューティ」などのタイトルがトップを走っています。Twitch は、ライブストリーミングとゲーム観戦を主流のエンターテイメントに変えました。

業界の主なハイライト

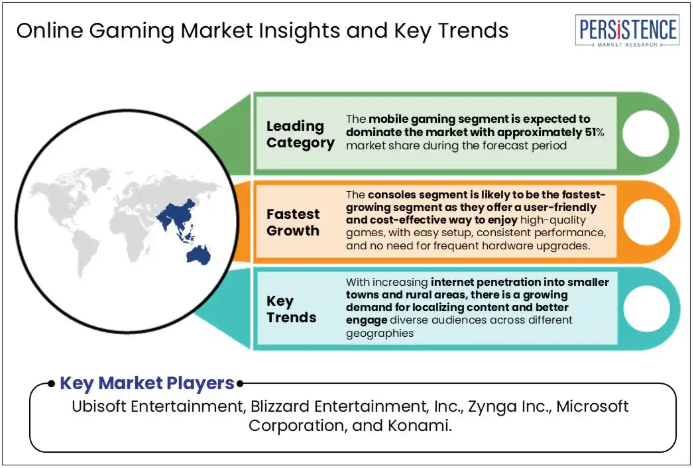

- モバイルゲームセグメントは、予測期間において約 51% の市場シェアで市場を支配すると予想されています。

- ゲームの種類別では、2025 年には MMORPG(多人数同時参加型オンラインロールプレイングゲーム)セグメントが市場を支配すると予想されています。

- 市場の成長は、インターネットおよびスマートフォンの普及、技術の進歩と認知度の向上、可処分所得の増加、マルチプレイヤーゲームやモバイルゲームの人気の高まり、eスポーツの成長、ストリーミングによって推進されています。

- コンソールセグメントは、セットアップが簡単で、安定したパフォーマンスを発揮し、頻繁なハードウェアのアップグレードを必要としない、高品質のゲームをユーザーフレンドリーかつコスト効率の高い方法で楽しむことができるため、最も急成長するセグメントとなる見通しです。

- アジア太平洋地域は、予測期間において 55% の市場シェアを占め、市場を支配する見通しです。

- 小規模な町や農村地域へのインターネットの普及が進むにつれ、コンテンツのローカライズや、さまざまな地域に住む多様な視聴者とのより深いエンゲージメントに対する需要が高まっています。

- 予測期間中は、中国がアジア太平洋地域で最も急成長する市場となる見通しです。

市場動向

推進要因 – モバイルアクセスの向上とインターネットの普及

スマートフォンの普及により、モバイルゲームが拡大しています。モバイルゲームはゲーム市場収益の 50% 以上を占め、2024 年には世界のスマートフォンユーザー数は約 68 億人に達し、世界人口の約 85% をカバーすると予測されています。Xiaomi、Realme、IQOO(高リフレッシュレート、高速充電、ゲームモードをゲーマー向けに搭載した Vivo のサブブランド)などの手頃な価格のスマートフォンの急速な成長と、4G や 5G などの高速インターネットネットワークの拡大により、オンラインゲームが大きな人気を博しています。2024年までに5G接続は25億件を超え、5Gネットワーク上のモバイルゲームトラフィックは4Gの3倍の速度で成長しています。

League of Legends(LoL Wild Rift)、Call of Duty Mobile、Diablo Immortal、PUBG、Minecraft、FIFA、Fortniteなど、人気のPCやコンソールタイトルのモバイルプラットフォームへの移行は、多様なゲームユーザー層を惹きつけています。Xbox Cloud Gaming や NVIDIA GeForce Now などのクラウドゲームプラットフォームは、高速インターネット接続を介してゲームをストリーミングすることで、ハードウェアの障壁を軽減しています。地域ユーザーに合わせたローカライズされたコンテンツや収益化モデル(中東のゲーマー向けに Tencent が提供しているアラビア語版の PUBG Mobile)が成長を推進しています。ゲーム開発者と通信事業者が提携して、ゲームサブスクリプションやデータ通信料無料プランをバンドルして提供することで、インド、東南アジア、アフリカなどの新興市場でゲームが活況を呈しています。XiaomiのBlack Sharkのようなブランドは、専用ゲームスマートフォンを提供しています。

制約要因 – サイバーセキュリティとデータプライバシーの問題

オンラインゲームはエンターテインメントを提供し、社会的つながりを促進しますが、特に若年層のプレイヤーをサイバー攻撃や個人情報のリスクにさらす可能性があります。プレイヤーは、信頼できないソースからゲームやチートコードにアクセスする際、マルウェア、スパイウェア、フィッシングリンクを意図せずダウンロードする可能性があります。身分盗用やアカウント乗っ取りは常见で、特にプレイヤーがパスワードを再利用したり、ゲーム内のチャットで機密情報を共有したりする場合に発生します。重大な脅威には、個人情報の公開(ドクシング)や、プレイヤーの自宅に緊急対応を誘発する「スワッティング」があります。カスペルスキーの報告書によると、GTAとMinecraftを通じてジェネレーションZを標的とした悪意のある攻撃が1,900万件以上確認されています。

サイバーいじめやオンラインでの誘惑は、特に若いプレイヤーにとって重大な危険を及ぼします。クロスサイトスクリプティング、大規模なデータ漏洩(2億件以上のアカウントに影響を与えたZyngaのハッキング事件)、2020年と2025年4月にBlizzard Entertainmentのトーナメントを妨害した分散型サービス拒否(DDoS)攻撃など、技術的な脅威はオンラインゲームインフラの脆弱性を浮き彫りにしています。Call of Duty は、チートを装ってスパイウェアを拡散するために利用されています。ルートボックスやスキンベッティングなどの機能は、ギャンブルのような行動を促すという懸念を引き起こしています。

機会 – 革新的な活用法と高度なアプリケーション

オンラインゲームは、Roblox や Minecraft、Dreams などのプラットフォーム上でユーザーが作成したコンテンツによって進化しており、プレイヤーは自分のゲームや体験を作成、共有、収益化することができ、ゲームがより参加型のものになっています。M&A を通じて、多くの大手企業がモバイルスタジオを買収し、顔認識やゲーム内広告などの先進技術を統合しています。クラウドゲームやクロスプラットフォームのエコシステムはハードウェアの障壁を取り除き、ローカライズされたコンテンツ、ハイブリッドな収益化モデル(バトルパスライトや報酬付き広告)、手頃な価格の 5G スマートフォンは、東南アジアや中東などの新興市場で高い成長を見せています。ゲームは、仮想イベントやソーシャル体験を提供するメタバース開発の入り口に立っています。ゲームはブロックチェーンベースのプレイ・トゥ・アーンモデルも探索し始めており、プレイヤー報酬やデジタル資産の所有権の可能性を提示しています。

eスポーツリーグやゲームインフルエンサーの台頭は、ブランド提携、ライブストリーミング、大規模デジタルトーナメントを通じて収益源を拡大しています。同時に、拡張現実(AR)と仮想現実(VR)技術がよりアクセスしやすくなり、開発者は特にモバイルゲームにおいてインタラクティブなゲームプレイ体験を提供できるようになっています。まだ発展途上の段階ですが、Axie Infinity や Gods Unchained などのブロックチェーンベースのゲームは、プレイして稼ぐモデルやデジタル資産の所有権を普及させ、ゲームが仮想経済を統合する方法に変化が生じていることを示しています。Beat Saber、Half-Life: Alyx、Pokémon GO などのゲームは、ゲーム業界に革命をもたらしました。

カテゴリー別分析

ゲームプラットフォームの洞察

ゲームプラットフォーム別では、モバイルゲームセグメントが予測期間において約 51% の市場シェアを占め、市場を支配すると予想されます。コンソールや PC とは異なり、スマートフォンはあらゆる所得層や地域において広く普及しており、モバイルデバイスとインターネット接続があれば、誰でもいつでもどこでもゲームを楽しむことができます。カジュアルゲーム形式、無料プレイモデル、ソーシャル機能(マルチプレイヤーやチャット)が、その大衆的な魅力をさらに高めています。現代のスマートフォンは、高いリフレッシュレート、高度なGPU、蒸気冷却システムを搭載しています。ASUS ROG Phone 8、Xiaomi Black Shark、iQOO Neoシリーズなどは、ゲーマー向けに特化して設計されています。Xbox Cloud GamingとNVIDIA GeForce Nowは、モバイルでコンソール品質の体験を可能にしています。

コンソールセグメントは、予測期間中に最も急速に成長するセグメントとなる見込みです。ゲームコンソールは、頻繁なハードウェアアップグレードなしで簡単なセットアップと一貫したパフォーマンスを提供し、オンラインとオフラインの両方でシームレスなマルチプレイヤー体験をサポートします。また、コンソールはエンターテイメントハブとしても機能し、ユーザーは 1 台のデバイスから映画や音楽などをストリーミングで楽しむことができます。ワイヤレスコントローラー、モーションベースのゲームプレイ、ペアレンタルコントロールなどの機能を備えたコンソールは、プレイヤーにアクセスしやすく没入感のあるゲーム体験を提供します。Microsoft と ASUS は、Xbox、Steam、Epic のライブラリを、洗練されたコンソールのようなフォームファクタに統合した Windows 11 搭載のハンドヘルドデバイス「ROG Xbox Ally」シリーズを発表し、プラットフォーム中心のゲームへの移行を進めています。Valve の Steam Deck(OLED アップデートを含む)は、ハンドヘルド PC ゲームを実現し、1440p/60fps で AAA タイトルをストリーミング再生可能。

ゲーマータイプの洞察

ゲームの種類別では、2025 年には MMORPG(多人数同時参加型オンラインロールプレイングゲーム)セグメントが市場を支配し、市場シェアの約 39% を占めると予想されています。これらのゲームは、没入感のある世界、強力なソーシャルコミュニティ、そしてプレイヤーの長期的なエンゲージメントで人気があります。人気タイトルには、「World of Warcraft」、「Final Fantasy XIV」、「Black Desert Online」、「Guild Wars 2」、「The Elder Scrolls Online」、「Old School RuneScape」、「Lost Ark」などがあります。これらのゲームは、継続的なコンテンツの更新、広大なストーリー、ギルド、レイド、PvP モードを通じて社会的絆を築くことができるなど、高い人気を誇っています。これらのゲームは基本プレイ無料モデルですが、マイクロトランザクションで収益化されており、価格設定は地域ごとに最適化されています。主要な企業には、Blizzard Entertainment、Square Enix、NCSoft、Nexon、Pearl Abyss、ZeniMax Onlineなどが挙げられます。

マルチプレイヤーオンラインバトルアリーナ(MOBA)ゲームセグメントは、最も急速に成長すると予測されています。MOBAゲームは、戦略、アクション、リアルタイムの協調を融合した高速でチームベースのゲームプレイが特徴です。このジャンルを代表するタイトルには、Riot Gamesの『League of Legends』(LoL)、Valveの『Dota 2』、Moontonの『Mobile Legends: Bang』(MLBB)、Tencentの『Arena of Valor』、Hi-Rez Studiosの『Smite』、Blizzardの『Heroes of the Storm』があります。これらのゲームは、競争的な性質、グローバルなeスポーツの魅力、ゲーム内購入で支えられた無料プレイモデルにより人気を博しています。PC およびモバイルプラットフォーム(MLBB および Arena of Valor)との互換性により、東南アジア、中国、中南米などの地域での地位を固めています。

地域別洞察

アジア太平洋地域のオンラインゲーム市場の動向

アジア太平洋地域は、2025年に市場シェアの 55% を占め、市場を支配する見通しです。中国、インド、韓国、日本は、堅固なゲーム基盤を有しています。スマートフォンの普及率が高く、4G および 5G ネットワークが拡大しているため、モバイルゲームが普及し、アクセスしやすくなっています。この地域で人気のオンラインゲームには、「Mobile Legends: Bang」、「PUBG Mobile」、「Genshin Impact」、「Honor of Kings」、「League of Legends」、「Dota 2」などがあります。毎年開催される The International (Dota 2) には、中国、東南アジア、インドなど、アジア太平洋地域から多くのトップチームが出場しています。アジア太平洋地域のオンラインゲーム市場における規制は国によって異なりますが、一般的にはコンテンツの管理とプレイヤーの保護に重点が置かれています。インドは、データのプライバシー、年齢確認、違法なギャンブルや無認可ゲームの取り締まりに重点を置いています。

予測期間中は、中国がアジア太平洋地域で最も急成長する市場となる見通しです。市場を形作る主なトレンドとしては、5G の普及によるクラウドゲームの拡大が挙げられます。5G の普及により、ハイエンドのハードウェアを必要とせずに高品質のゲームストリーミングが可能になります。Tencent や NetEase などの大手企業は、このインフラストラクチャに多額の投資を行っています。eスポーツは、何百万人もの視聴者、多額の投資、政府支援による eスポーツアリーナの建設など、中国では引き続き主流のエンターテイメントとして人気を博しています。政府による規制措置は、より健全なゲーム習慣と文化の調和を促進することを目的として、特に未成年者に対するゲームコンテンツとスクリーンタイムの管理に重点を置いています。

北米オンラインゲーム市場の動向

北米は大幅な成長が見込まれます。スマートフォンの普及と 5G 接続、そしてハイエンドのハードウェアを必要とせずに高品質のストリーミングを可能にするクラウドゲームサービスの台頭が主な要因です。マイクロソフトによる Activision Blizzard の買収は、市場拡大に向けた戦略的取り組みを強調するものです。プレイヤーの安全とフェアプレーを確保するためのガイドラインがあり、ESRB などの組織がゲームレーティングを提供しています。この地域では、「フォートナイト」、「コール オブ デューティ」、「アペックスレジェンズ」などのゲームが人気です。eスポーツシーンも盛んで、フォートナイトワールドカップ、コール オブ デューティリーグ、リーグ オブ レジェンドチャンピオンシップシリーズなどの大規模なトーナメントが開催されています。この市場の主要企業には、マイクロソフト、ソニー、エピックゲームズ、アクティビジョン・ブリザードなどがあります。

米国は予測期間中に北米で最も急速に成長する国となる見込みです。大規模なゲーマー層、高い可処分所得、先進的なデジタルインフラ、活況を呈するeスポーツエコシステム、および米国に本社を置く数多くの主要なゲーム開発会社とパブリッシャーが、その強みとなっています。米国の規制の枠組みは、イノベーションに比較的有利であり、ゲームコンテンツや収益化モデルに対する厳しい規制よりも、データプライバシー(児童オンラインプライバシー保護法、COPPA)や消費者保護に重点が置かれています。

ヨーロッパのオンラインゲーム市場の動向

ヨーロッパは、予測期間において着実な成長が見込まれます。この緩やかな拡大は、厳しい規制、伝統的なゲーム体験の好み、データプライバシーと消費者保護への重点的な取り組みの影響を受けています。EU のデジタル市場法(DMA)は、Apple や Google などの「ゲートキーパー」を規制することで、公正な競争と消費者の選択を促進し、アプリの配信やアプリ内購入に影響を与えています。Ubisoft、CD Projekt、Electronic Arts、Activision Blizzard、Epic Games が市場をリードしています。一般データ保護規則(GDPR)は、プレイヤーデータの収集、保存、処理に関する厳格な基準を課し、違反には多額の罰金が科せられます。

英国のオンラインゲーム市場は、物理的なゲームの販売が引き続き縮小し、デジタルダウンロード、ゲーム内購入、サブスクリプションが非常に人気を博しているため、大幅な成長が見込まれています。FIFA、Call of Duty、Fortnite などのタイトルを中心に、ストリーミングプラットフォームや eスポーツイベントがブームとなっています。英国のオンライン安全法およびデジタル市場改革により、ゲームには、より強力な消費者保護、年齢確認、明確なサブスクリプションインターフェース、ダークパターンやルートボックスの仕組みに対する保護措置の実施が義務付けられています。

競争環境

世界のオンラインゲーム市場は競争が激しく、Tencent、Sony、Microsoft(Activision Blizzard を含む)、Nintendo、EA、Ubisoft などの大手企業が、コンソール、モバイル、クラウド、ライブサービスエコシステムを活用し、収益の 40~60% を占めています。各社は研究開発に投資し、製品革新、戦略的提携、買収などの成長戦略を採用しています。

業界の主な動向

- 2025年6月、Epic Games は、フォートナイトおよびフォートナイトクリエイティブ向けに、Squid Game をテーマにしたコスメティックとリロードマップを Unreal Editor に導入し、クリエイターが、世界的に人気のこのフランチャイズの没入型環境を、独自にデザイン、カスタマイズできるようにしました。

- 2025年6月、 RubyPlayはBetMGMと提携し、ニュージャージー州での事業拡大を推進。Gummy Giga Match、Diamond Explosion Patriots、Mad Hit Wild Alice、Go High Panda、Immortal Ways Sweet Coinを含む多様なゲームポートフォリオを、BetMGMのオンラインカジノプラットフォームで提供開始しました。

オンラインゲーム市場で取り上げた企業

- Ubisoft Entertainment

- Blizzard Entertainment, Inc.

- Zynga Inc.

- Microsoft Corporation

- Konami

- Sega

- Sony Corp.

- Tencent

- WargamingAiry Technology

- Electronic Arts

目次

- エグゼクティブサマリー

- オンラインゲーム市場の概要、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界のセクター別見通し

- 世界の GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制の動向

- パイプライン分析

- ゲームプラットフォームの採用分析

- バリューチェーン分析

- メーカーによる主なプロモーション戦略

- PESTLE 分析

- ポーターの 5 つの力分析

- オンラインゲーム市場の展望:

- 主なハイライト

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)の分析、2019年~2024年

- 市場規模(10億米ドル)の分析および予測、2025年~2032年

- 世界のオンラインゲーム市場の見通し:ゲームプラットフォーム

- はじめに / 主な調査結果

- ゲームプラットフォーム別、2019 年から 2024 年までの市場規模(10 億米ドル)の分析

- ゲームプラットフォーム別、2025 年から 2032 年までの市場規模(10 億米ドル)の分析および予測

- モバイルゲーム

- PC ゲーム(ダウンロード/パッケージおよびブラウザ

- コンソールゲーム

- クラウドゲーム

- VR/AR ゲーム

- 市場の魅力分析:ゲームプラットフォーム

- 世界のオンラインゲーム市場の展望:収益モデル

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、収益モデル、2019年~2024年

- 市場規模(10億米ドル)分析および予測、収益モデル別、2025年~2032年

- 無料プレイ (F2P)

- 有料プレイ/プレミアム

- サブスクリプションおよびゲームパス

- 市場の魅力度分析:収益モデル

- 世界のオンラインゲーム市場の見通し:ゲームの種類

- はじめに/主な調査結果

- 過去の市場規模(10億米ドル)分析、ゲームの種類別、2019年~2024年

- 市場規模(10億米ドル)の分析と予測、ゲームの種類別、2025年~2032年

- 多人数同時参加型オンラインロールプレイングゲーム(MMORPG

- マルチプレイヤーオンラインバトルアリーナ(MOBA)ゲーム

- 一人称シューティングゲーム(FPS

- バトルロワイヤルゲーム

- リアルタイム戦略ゲーム(RTS

- オンラインカジノゲーム

- その他(プレイヤー対環境

- 市場の魅力度分析:ゲームの種類

- 主なハイライト

- 世界のオンラインゲーム市場の展望:地域

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- アジア太平洋

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米オンラインゲーム市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- ゲームプラットフォーム別

- 収益モデル別

- ゲームの種類別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)分析および予測、ゲームプラットフォーム別、2025年~2032年

- モバイルゲーム

- PCゲーム(ダウンロード/パッケージおよびブラウザ

- コンソールゲーム

- クラウドゲーム

- VR/ARゲーム

- 市場規模(10億米ドル)分析および予測、収益モデル別、2025年~2032年

- 無料プレイ(F2P

- 有料プレイ/プレミアム

- サブスクリプションおよびゲームパス

- 市場規模(10億米ドル)の分析と予測、ゲームの種類別、2025年~2032年

- 多人数参加型オンラインロールプレイングゲーム(MMORPG

- マルチプレイヤーオンラインバトルアリーナ(MOBA)ゲーム

- 一人称シューティングゲーム(FPS

- バトルロワイヤルゲーム

- リアルタイム戦略ゲーム(RTS

- オンラインカジノゲーム

- その他(プレイヤー対環境

- 市場の魅力分析

- ヨーロッパのオンラインゲーム市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- ゲームプラットフォーム別

- 収益モデル別

- ゲームの種類別

- 市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(10億米ドル)の分析および予測、ゲームプラットフォーム別、2025年~2032年

- モバイルゲーム

- PC ゲーム(ダウンロード/パッケージおよびブラウザ

- コンソールゲーム

- クラウドゲーム

- VR/AR ゲーム

- 市場規模(10 億米ドル)の分析および予測、収益モデル別、2025 年~2032 年

- 無料プレイ(F2P

- 有料プレイ/プレミアム

- サブスクリプションおよびゲームパス

- 市場規模(10億米ドル)の分析と予測、ゲームの種類別、2025年~2032年

- 多人数同時参加型オンラインロールプレイングゲーム(MMORPG

- 多人数参加型オンラインバトルアリーナ(MOBA)ゲーム

- 一人称シューティングゲーム(FPS

- バトルロワイヤルゲーム

- リアルタイム戦略ゲーム(RTS

- オンラインカジノゲーム

- その他(プレイヤー対環境

- 市場の魅力度分析

- 東アジアのオンラインゲーム市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- ゲームプラットフォーム別

- 収益モデル別

- ゲームの種類別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)の分析と予測、ゲームプラットフォーム別、2025年~2032年

- モバイルゲーム

- PCゲーム(ダウンロード/パッケージおよびブラウザ

- コンソールゲーム

- クラウドゲーム

- VR/ARゲーム

- 市場規模(10億米ドル)の分析と予測、収益モデル別、2025年~2032年

- 無料プレイ(F2P)

- 有料プレイ/プレミアム

- サブスクリプションおよびゲームパス

- 市場規模(10億米ドル)分析および予測、ゲームの種類別、2025年~2032年

- 多人数同時参加型オンラインロールプレイングゲーム(MMORPG

- マルチプレイヤーオンラインバトルアリーナ(MOBA)ゲーム

- 一人称シューティングゲーム(FPS

- バトルロワイヤルゲーム

- リアルタイム戦略ゲーム(RTS

- オンラインカジノゲーム

- その他(プレイヤー対環境

- 市場の魅力分析

- 南アジアおよびオセアニアのオンラインゲーム市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- ゲームプラットフォーム別

- 収益モデル別

- ゲームの種類別

- 市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)の分析および予測、ゲームプラットフォーム別、2025年~2032年

- モバイルゲーム

- PC ゲーム(ダウンロード/パッケージおよびブラウザ

- コンソールゲーム

- クラウドゲーム

- VR/AR ゲーム

- 市場規模(10 億米ドル)の分析および予測、収益モデル別、2025 年~2032 年

- 無料プレイ(F2P

- 有料プレイ/プレミアム

- サブスクリプションおよびゲームパス

- 市場規模(10億米ドル)の分析と予測、ゲームの種類別、2025年~2032年

- 多人数同時参加型オンラインロールプレイングゲーム(MMORPG

- 多人数参加型オンラインバトルアリーナ(MOBA)ゲーム

- 一人称シューティングゲーム(FPS

- バトルロワイヤルゲーム

- リアルタイム戦略ゲーム(RTS

- オンラインカジノゲーム

- その他 (プレイヤー対環境)

- 市場の魅力分析

- 中南米オンラインゲーム市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- ゲームプラットフォーム別

- 収益モデル別

- ゲームの種類別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 市場規模(10億米ドル)の分析および予測、ゲームプラットフォーム別、2025年~2032年

- モバイルゲーム

- PCゲーム(ダウンロード/パッケージおよびブラウザ

- コンソールゲーム

- クラウドゲーム

- VR/ARゲーム

- 市場規模(10億米ドル)の分析および予測、収益モデル別、2025年~2032年

- 無料プレイ(F2P

- 有料プレイ/プレミアム

- サブスクリプションおよびゲームパス

- 市場規模(10億米ドル)分析および予測、ゲームの種類別、2025年~2032年

- 多人数同時参加型オンラインロールプレイングゲーム(MMORPG

- 多人数参加型オンラインバトルアリーナ(MOBA)ゲーム

- ファーストパーソンシューティングゲーム(FPS

- バトルロワイヤルゲーム

- リアルタイム戦略ゲーム(RTS

- オンラインカジノゲーム

- その他(プレイヤー対環境

- 市場の魅力分析

- 中東・アフリカのオンラインゲーム市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- ゲームプラットフォーム別

- 収益モデル別

- ゲームの種類別

- 市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(10億米ドル)の分析および予測、ゲームプラットフォーム別、2025年~2032年

- モバイルゲーム

- PC ゲーム(ダウンロード/パッケージおよびブラウザ

- コンソールゲーム

- クラウドゲーム

- VR/AR ゲーム

- 市場規模(10 億米ドル)の分析および予測、収益モデル別、2025 年~2032 年

- 無料プレイ(F2P

- 有料プレイ/プレミアム

- サブスクリプションおよびゲームパス

- 市場規模(10億米ドル)の分析と予測、ゲームの種類別、2025年~2032年

- 多人数同時参加型オンラインロールプレイングゲーム(MMORPG

- 多人数参加型オンラインバトルアリーナ(MOBA)ゲーム

- 一人称シューティングゲーム(FPS

- バトルロワイヤルゲーム

- リアルタイム戦略ゲーム(RTS

- オンラインカジノゲーム

- その他(プレイヤー対環境

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2025

- 市場構造

- 市場別の競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- エレクトロニック・アーツ

- 概要

- セグメントおよびゲームプラットフォーム

- 主な財務情報

- 市場動向

- 市場戦略

- Ubisoft Entertainment

- Blizzard Entertainment, Inc.

- ジンガ・インク

- マイクロソフト・コーポレーション

- コナミ

- セガ

- ソニー・コーポレーション

- テンセント

- ウォーゲーミングエアリー・テクノロジー

- エレクトロニック・アーツ

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***