アレルギー治療の世界市場(2025-2030):アレルギー種類別、治療法別、剤形別、流通チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

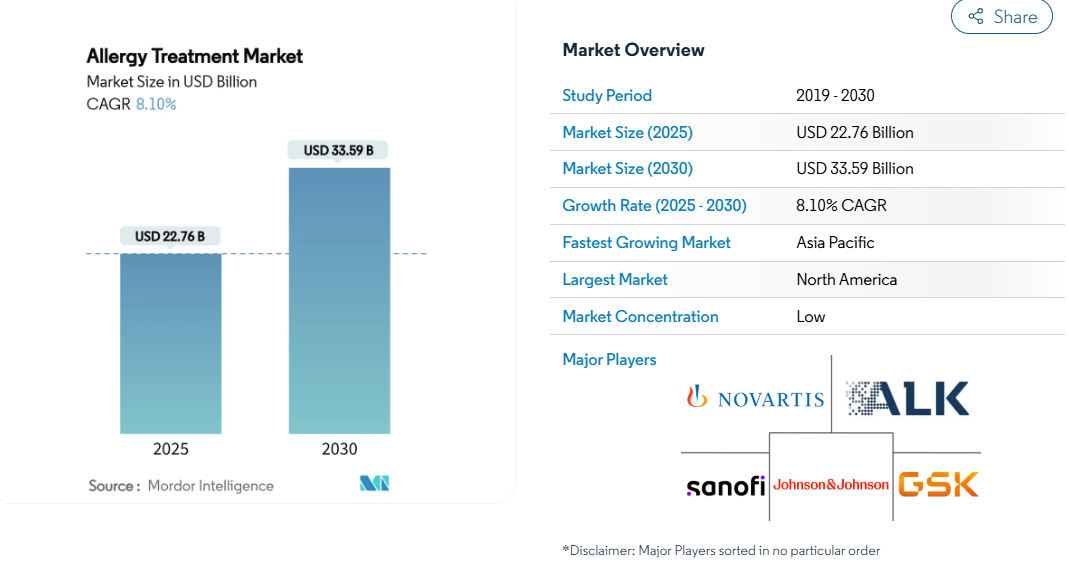

世界のアレルギー治療市場規模は2025年に227億6,000万米ドルに達し、2030年には335億9,000万米ドルに拡大すると予測され、予測期間中の年平均成長率は8.10%です。

疾患蔓延の加速、気候に起因するアレルゲンの増幅、画期的な生物製剤が需要を押し上げる一方、新たなデジタルヘルスモデルがアクセスとアドヒアランスを拡大しています。

オマリズマブが初の多食品適応を獲得して以来、競争激化は先鋭化しており、大手製薬企業と機敏なバイオテクノロジー企業の両方が直接のライバル関係にあります。

バイオシミラーによる代替を加速させる規制上のイニシアチブは、価格圧力を高めると同時に、デリバリー技術、免疫療法の個別化、患者中心の医療における技術革新を刺激します。地理的な乖離は依然として顕著: 北米が生物学的製剤への支出で主導権を維持する一方、アジア太平洋地域では都市化の進展に伴い免疫療法の普及が急速に進んでいます。

レポートの主なポイント

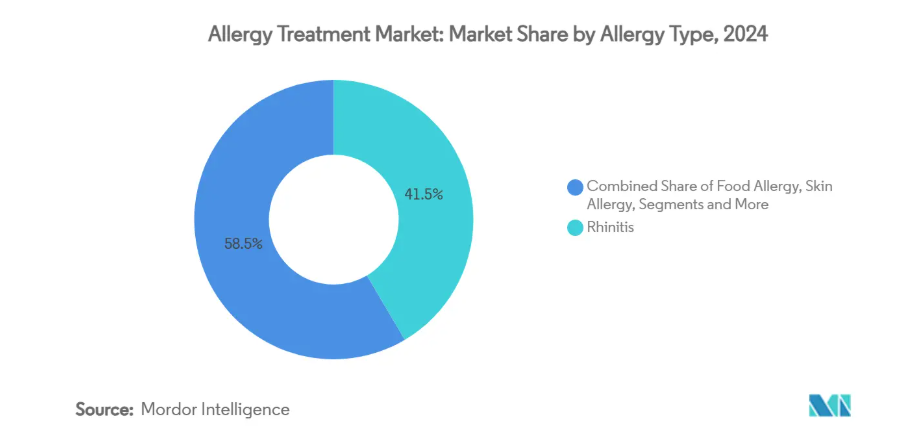

- アレルギーの種類別では、鼻炎が2024年のアレルギー治療市場シェアの41.51%を占め、食物アレルギーは2030年までCAGR 9.65%で拡大すると予測。

- 治療薬別では、抗アレルギー薬が2024年のアレルギー治療薬市場規模の65.53%を占め、免疫療法が2030年までのCAGR 10.85%で拡大する見通し。

- 剤形別では、錠剤とカプセルが2024年のアレルギー治療薬市場規模の42.62%を占め、注射剤と自動注射器は2025〜2030年のCAGRが10.35%です。

- 流通チャネル別では、病院薬局が2024年のアレルギー治療薬市場シェア35.25%でトップ、オンライン薬局は2030年までのCAGRが11.55%と予測。

- 地域別では、2024年のアレルギー治療市場シェアは北米が38.25%を占め、予測期間中のCAGRは南米アメリカが9.85%で推移しています。

アレルギー性鼻炎と喘息の有病率の上昇

急増する都市大気汚染が酸化ストレスを促進し、免疫反応をTH2プロファイルに反転させるため、アレルギー治療市場における処方抗ヒスタミン薬、ロイコトリエン拮抗薬、生物学的製剤の需要が増加。北京からデリーまでの大都市では感作率が50%を超えており、米国ではすでに年間34億米ドルを超える費用負担が報告されています。成人の30%、小児の40%が罹患するという鼻炎の世界的な広がりから、鼻炎は唯一最大の患者層であり、確実な収益基盤となっています。

セルフメディケーションとOTC医薬品に対する患者の嗜好の高まり

忍容性の高い第2世代抗ヒスタミン薬と経鼻コルチコステロイド薬が処方薬からOTC薬に移行したことで、消費者の手が届きやすくなり、アレルギー治療薬市場全体の取引量が増加しました。小売店の店頭で目立つことは、デジタル症状チェッカーと連携し、軽度の患者を自己管理ケアや充血除去薬の併用へと導きます。地域薬局での診断待ち時間の短さは、特に北米とヨーロッパでこの行動をさらに強固なものにしています。

新規治療薬と生物製剤への投資の拡大

2024年2月にFDAが複数の食物アレルギーに対するオマリズマブを承認した後、IgE、サイトカイン、アラミン標的抗体への資本配分が強化されています。サノフィが2025年6月に91億米ドルでブループリント医薬品を買収したことは、製薬会社の特殊な免疫学資産に対する意欲を強調しています。デペモキマブ、リゲリズマブ、UB-221のようなパイプライン候補は、効能と併用性において競争力のあるステップアップを約束し、アレルギー治療市場の長期的な成長余地を強化します。

オンライン-在宅SLIT遠隔治療プラットフォームの拡大

遠隔免疫療法の採用率は、パンデミック前の15.4%からロックダウン中の87%に急増。人工知能が花粉の飛散傾向を予測し、リアルタイムで投与量を調整。皮下免疫療法に匹敵する有効性と注射部位反応がないことが服薬アドヒアランスを促進し、アレルギー治療薬市場の増収を促進します。

低価格バイオシミラーの増加による価格/利益率の低下

互換性のあるオマリズマブと相次ぐウステキヌマブのバイオシミラーは単価を最大40%引き下げ、アレルギー治療薬市場におけるオリジネーターのトップライン成長を圧迫しています[1]。ヨーロッパでは入札制度が普及を早め、新興国では生物学的製剤へのアクセスの入り口としてコスト削減が受け入れられています。オリジネーターは、プレミアムの位置づけを正当化するために、デバイスのアップグレードとリアルワールドエビデンス資料で対応します。

AITの長期的ベネフィットに対する患者・HCPの認識の低さ

舌下および皮下免疫療法は疾患修飾の利点をもたらすが、医療従事者のトレーニングや一般へのメッセージングにばらつきがあるため、特に南米やアフリカの一部では、その普及が潜在的な可能性を下回っている。

セグメント分析

アレルギーの種類別: 鼻炎が市場を牽引

鼻炎は、世界的な有病率の高さと多剤併用療法を武器に、2024年のアレルギー治療市場シェアに41.51%を寄与。市販の抗ヒスタミン薬、経鼻コルチコステロイド薬、SLIT錠剤が治療の柱となる一方、生物学的製剤は重篤な多感受性集団の牽引役となっています。季節性および通年性のアレルギー性疾患は、共同で広範な処方基盤を維持し、緊急の治療クラスに関係なく基本的な需要を保証しています。

2030年までの年平均成長率が9.65%と最も急成長している食物アレルギーは、初の疾患修飾性生物学的製剤の承認と経口免疫療法の幅広いパイプラインの恩恵を受けています。成人発症アレルギーの疫学的認知により対象者が拡大し、学校ベースのアナフィラキシー・プロトコールにより予防的処方が拡大。眼、皮膚、喘息、その他のニッチアレルギーは、診断の強化や生物学的製剤のクロスインディケーションにより、各々セグメントを拡大しています。

治療別 免疫療法の加速が薬剤の優位性に挑戦

抗アレルギー薬は、有利な償還、OTCの隆盛、成熟しつつあるジェネリック医薬品に支えられて、2024年のアレルギー治療薬市場シェアの65.53%を維持。第二世代抗ヒスタミン薬、局所コルチコステロイド薬、ロイコトリエン遮断薬が安定した収益源を形成し、新規カテゴリーの価格変動を緩和しています。

免疫療法は2030年まで年平均成長率10.85%で推移する見込み。これは、長期的なコスト効率に対する支払側の認識と、在宅SLITレジメンに対する患者の嗜好の高まりを反映しています。臨床ガイドラインにより投与量と投与期間が標準化され、ばらつきが最小化され、臨床医の信頼性が向上。皮下投与プロトコールは、高リスク患者において最大限の効果を発揮するためのゴールドスタンダードであり続ける一方、生物学的製剤とSLITの併用戦略は、複雑な多感受性に対応するために登場し、アレルギー治療市場規模の提案を強化しています。

剤形別: 注射剤の革新が錠剤のリーダーシップを崩壊

錠剤とカプセルは、製造の拡張性、患者への馴染みやすさ、簡便な規制経路により、2024年のアレルギー治療薬市場規模の42.62%を占めました。OTC抗ヒスタミン薬や処方薬であるロイコトリエン拮抗薬では錠剤の優勢が続いていますが、革新的な技術により、高価値治療は徐々に非経口剤へと移行しつつあります。

注射剤と自動注射器は、モノクローナル抗体の拡大や、注射針恐怖症[2]を克服するARSファーマシューティカルズの点鼻エピネフリンスプレーのような注射針を使わない技術革新に後押しされ、年平均成長率10.35%で上昇すると予測されています。鼻腔スプレーと吸入器は、局所的な送達精度によって関連性を維持し、スマート吸入器アドオンは喘息の重複症例におけるアドヒアランスの追跡を改善します。

流通チャネル別: デジタルトランスフォーメーションがオンラインの成長を加速

2024年のアレルギー治療市場シェアは病院薬局が35.25%を維持。初回投与時のアナフィラキシーに対するリスク軽減戦略では、観察施設の設置が義務付けられており、病院の優位性が強化されています。

オンライン薬局は、電子処方、遠隔診察の統合、ラストマイルのコールドチェーン物流のアップグレードに支えられ、年平均成長率11.55%で拡大する見込み。デジタル・リフィル・カレンダーとAI主導のアドヒアランス・ナッジは患者の利便性を高め、慢性治療の継続を支援し、アレルギー治療市場を拡大します。小売薬局と専門薬局は、病院管理モデルと直接訪問モデルの間の連続性を占め、チャネルの回復力を多様化します。

地域別分析

2024年における北米のアレルギー治療市場シェア38.25%は、広範な保険適用、生物学的製剤の早期導入、専門医ネットワークの集中に起因しています[3]。米国は、他地域に波及する規制上の先鞭をつけ、国内メーカーを早期の収益確保とライフサイクルの延長に位置づけています。バイオシミラー医薬品の普及は、代替品への躊躇やREMSの制約から緩やかなものにとどまり、イノベーターの価格安定性は維持されています。

アジア太平洋地域の2030年までの年平均成長率(CAGR)は9.85%で、都市化に伴う感作性の急増、可処分所得の増加、一部の免疫療法をカバーする公的医療保険の拡大により、他の全地域を上回ります。アトピーの集団ではイエダニ感作率が90%を超え、地域に適合したアレルゲンエキスの需要が高まり、ALK-アベロとアボット社との提携のような共同販売契約が促進されます。モバイルファーストの医療導入により、大都市圏でのSLIT遠隔治療が加速し、治療範囲が拡大。

ヨーロッパは普及が成熟していますが、バイオシミラーに優しい入札制度の下、価格圧縮に直面しています。同地域は免疫療法の品質とファーマコビジランスの標準化をリードしており、持続的な成長に寄与しているものの、売上成長は抑制されています。中東・アフリカと南米アメリカは、経済とサプライチェーンの不安定性により当面の牽引力は弱まるものの、専門医療インフラが徐々に改善され、新たなビジネスチャンスをもたらしています。

競合他社の状況

アレルギー治療薬市場は細分化されています。GSK、ノバルティス、サノフィなどのトップクラスの既存企業は、ライフサイクルのリスクヘッジのため、初期の生物学的製剤と定評のある抗ヒスタミン薬をブレンドしています。ALK-AbbelloとStallergenes Greerはアレルゲンエキスの供給とSLITの商業化を支配し、CelltrionのOmlycloバイオシミラー医薬品は互換性の破壊力を示しています。

デバイスの革新が脚光を浴びています。ARSファーマシューティカルズは、初の鼻腔用エピネフリンスプレーのEMA認可を取得し、注射の障壁を取り除き、患者中心の設計にスポットライトを当てました。アンガニーのeBioparticleプラットフォームに代表されるように、バイオテクノロジーへの挑戦者はウイルス様粒子技術を活用して免疫原性プロファイルを再構築。デジタル治療薬とAI予測エンジンはサービスポートフォリオを差別化し、アドヒアランスのアウトカムと実世界のエビデンスを軸に競争力を強化。

戦略的取引がニュースの中心。サノフィのブループリント買収により、KIT阻害剤がすでに強力な免疫学の武器に加わる一方、グローバル製薬会社と地域販売会社の提携により、新興市場への浸透が加速。R&Dパートナーシップは、初期の生物学的製剤のリスクを軽減し、資本エクスポージャーを分散させ、アレルギー治療市場における市場投入までの時間を短縮します。

最近の産業動向

- 2025年6月 サノフィがBlueprint Medicinesを91億米ドルで買収し、Ayvakitと初期段階の免疫学資産を追加。

- 2025年4月 アルクアベーロがイツラザクス樹状花粉症用SLIT錠の小児用承認を欧州で取得。

アレルギー治療産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 アレルギー性鼻炎と喘息の有病率の上昇

4.2.2 セルフメディケーションやOTC医薬品を好む患者の増加

4.2.3 新規治療薬と生物製剤への投資の増加

4.2.4 オンライン-在宅SLIT遠隔ケア・プラットフォームの拡大

4.2.5 抗老化モノクローナル抗体の商業化

4.2.6 気候によるアレルゲン負荷の増幅

4.3 市場の阻害要因

4.3.1 低価格バイオシミラーの増加による価格/利益率の低下

4.3.2 AITの長期的ベネフィットに対する患者・HCPの認識の低さ

4.3.3 生物学的製剤とSLIT治療に対する限られた保険償還

4.3.4 天然アレルゲン抽出物のサプライチェーン・リスク

4.4 ポーターの5つの力

4.4.1 新規参入の脅威

4.4.2 買い手の交渉力

4.4.3 供給者の交渉力

4.4.4 代替品の脅威

4.4.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 アレルギー種類別

5.1.1 眼アレルギー

5.1.2 鼻炎

5.1.3 喘息

5.1.4 皮膚アレルギー

5.1.5 食物アレルギー

5.1.6 その他のアレルギー

5.2 治療法別

5.2.1 抗アレルギー薬

5.2.1.1 第一世代抗ヒスタミン薬

5.2.1.2 抗ヒスタミン薬 – 第2/第3世代

5.2.1.3 副腎皮質ステロイド – 外用薬、吸入薬、全身薬

5.2.1.4 充血除去薬-経口薬、点鼻薬

5.2.1.5 ロイコトリエン受容体拮抗薬

5.2.1.6 生物製剤およびmAbs

5.2.2 免疫療法

5.2.2.1 皮下注射(SCIT)

5.2.2.2 舌下投与(SLIT – 錠剤、点滴剤)

5.3 剤形別

5.3.1 錠剤、カプセル剤

5.3.2 点鼻薬

5.3.3 点眼薬

5.3.4 吸入剤

5.3.5 注射剤・自動注射器

5.4 流通チャネル別

5.4.1 病院薬局

5.4.2 小売薬局・ドラッグストア

5.4.3 オンライン薬局

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 ALK-Abello A/S

6.3.2 AbbVie Inc.

6.3.3 Allergy Therapeutics plc

6.3.4 Bausch Health Companies Inc.

6.3.5 Alembic Pharmaceuticals Ltd.

6.3.6 F. Hoffmann-La Roche Ltd.

6.3.7 Nicox SA

6.3.8 GSK plc

6.3.9 Johnson & Johnson

6.3.10 Laboratorios Leti S.A.

6.3.11 Novartis AG

6.3.12 Sanofi SA

6.3.13 Teva Pharmaceutical Industries

6.3.14 Merck KGaA

6.3.15 Stallergenes Greer

6.3.16 Cipla Ltd.

6.3.17 AstraZeneca plc

6.3.18 Pfizer Inc.

6.3.19 Regeneron Pharmaceuticals

6.3.20 Bayer AG

*** 本調査レポートに関するお問い合わせ ***