医療用コーディングの世界市場(2025-2030):分類システム別、コンポーネント別、提供形態別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

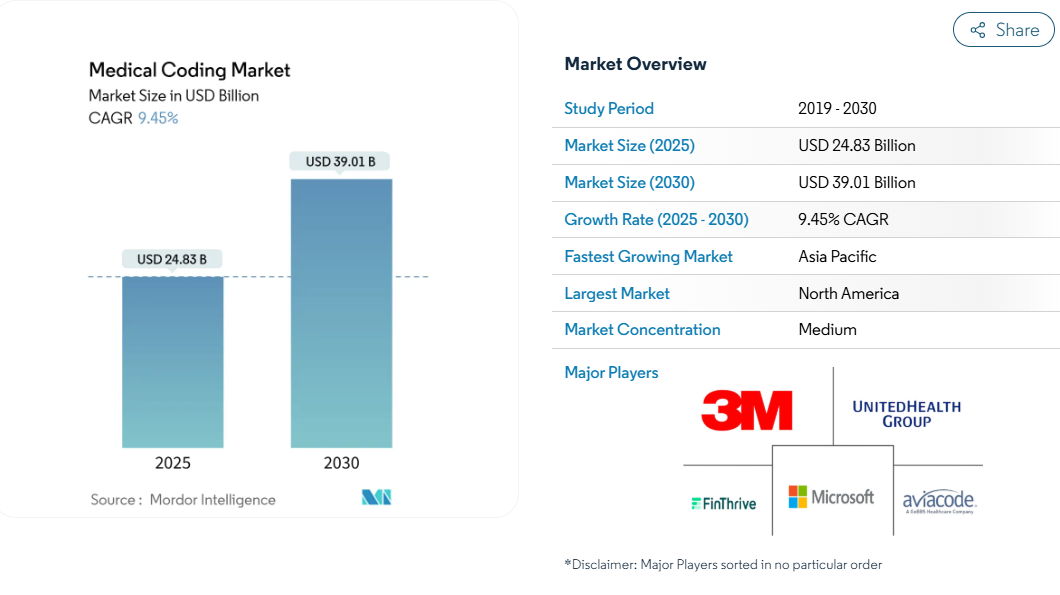

医療用コーディング市場の市場規模は、2025年に248.3億米ドルと推定され、予測期間(2025年〜2030年)の年平均成長率(CAGR)は9.45%で、2030年には390.1億米ドルに達すると予測されています。

クラウドホスト型プラットフォームが優勢なのは、電子カルテとスムーズに統合できる拡張性の高いサブスクリプションベースのシステムを病院が好むためです。

また、ウェブアクセスはリモートチームを可能にし、医療プロバイダーは依然として30%のコーダー不足に直面しているため、必要不可欠です。ICD-11の迅速な導入、新興国での国民保険制度の拡大、請求遅延を削減するためのAIツールの加速的な使用は、すべて需要を強化しています。

サービス・プロバイダーやソフトウェア企業の戦略的買収は、あらゆる医療現場で文書化、コーディング、請求をシームレスにつなぐエンド・ツー・エンドのソリューションを構築するための競争を示唆しています。

レポートの主なポイント

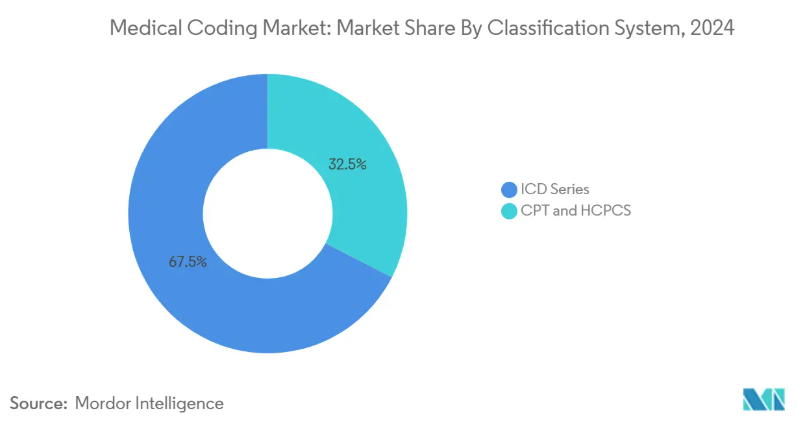

- 分類システム別では、ICDシリーズが2024年の医療コーディング市場シェアの67.46%を占め、2030年までのCAGRは10.07%を記録すると予測。

- コンポーネント別では、アウトソーシングが2024年の医療コーディング市場規模の60.32%を占め、2030年までのCAGRは10.67%で拡大。

- 提供形態別では、ウェブおよびクラウドプラットフォームが2024年の医療コーディング市場規模の70.35%を占め、2030年までの年平均成長率は11.35%と予測されています。

- エンドユーザー別では、病院が2024年に40.71%の収益シェアで首位に立ち、保険支払者は2030年まで年平均成長率11.02%で前進。

- 専門分野別では、放射線科が2024年に医療コーディング市場シェアの30%を占め、腫瘍科が2030年までのCAGR 12.56%で最も急成長しています。

- 地域別では、北米が2024年に医療コーディング市場の55%を占め、アジア太平洋地域が2025年から2030年にかけてCAGR 11.30%で最も急成長しています。

ICD-11への移行と世界標準化

ICD-11は2022年1月1日に施行され、現在では約17,000の診断カテゴリーと130,000の臨床用語に及びます。2025年のリリースでは、14カ国語の多言語サポートが追加され、複雑な状態をより正確に捉えるクラスター化されたコードが導入されます。ヨーロッパ14カ国、アジア太平洋地域11カ国、アフリカ6カ国、アメリカ4カ国がすでにこの新システムを使用しており、大規模なソフトウェアのアップグレードとスタッフの再教育を促しています。医療システムはレガシーICD-10ライブラリを変換する必要があるため、自動化されたマッピングツールやバンドルトレーニングを提供するベンダーが契約を獲得しています。米国では、ICD-10-CMの変種に7万以上のコードが含まれているため、4~5年の移行期間が必要と予想され、移行コンサルタントの持続的なビジネスが創出されています。

高齢化に伴う医療費請求件数の急増

高齢者が多角的なケアを必要とする中、支払者はかつてない請求負荷を処理。ヒューマナ社だけでも48万件の請求を裁決。電子データ交換はメディケイド申請の96%をカバーし、99.1%は10日以内に決済されるため、収益サイクルが圧縮されます。より迅速な支払い目標により、コーダーは増加する急性期医療をピンポイントで文書化する必要があります。そのため病院は、自然言語処理とリアルタイムの編集を組み合わせて否認を抑制するコンピュータ支援プラットフォームに多額の投資を行っています。インフルエンザのピークなど、季節的な急増時に処理能力を拡張できるベンダーは、プレミアム契約を獲得しています。

病院におけるAI支援自動コーディングソリューションの採用加速

タンパ総合病院の試験運用では、1万3,000件の輸液ケースで100万米ドルの見逃しが発見され、機械学習エンジンの収益への影響が証明されました。米国退役軍人省は現在、AWS GovCloud上で3M RevCycle Health Services Platformを稼働させており、連邦政府機関もコーディング効率化のためにクラウドAIを支持していることを示しています。大手サプライヤーは、臨床医の言い回しから継続的に学習するモデルによって可能になる、70%の自律的コーディングカバレッジを目指しています。コーダー不足が続く中、バイヤーはAIを労働力不足や文書ミスに対する戦略的ヘッジとして扱っています。

新興国における公的医療保険制度の拡大

新興国は国民皆保険制度を開始し、ICD-11に直結する強固な請求処理フレームワークへの投資を促します。インドとフィリピンのアウトソーシング拠点が認定コーダーを競争力のあるコストで供給する一方、国内システムもデジタル化されるため、アジア太平洋地域の医療コーディング市場は年平均成長率11.30%で成長。各国政府は不正防止分析を求めており、ルールベースのフラグ立てとコーディング・プラットフォームを統合したプロバイダーが入札を獲得しています。やがて当局は、フィー・フォー・サービスからバリュー・ベースのケアに移行し、より豊富なデータ取得が求められるようになるため、高度なコーディング・モジュールの需要が高まります。

認定コーダーの不足

米国では、コーダーの欠員率が30%に達し、多くの従業員が退職間近です [1] 。バプティスト・ヘルス・メディカル・グループは、最近、20人の社内研修枠に300人の応募があり、研修のボトルネックを示しています。給与水準と契約ボーナスは上昇していますが、小規模のクリニックは競争に苦戦しています。そのため、アウトソーシングは毎年10.67%増加し、AI導入はスタッフの不足を補うために資金調達が加速しています。新入社員が自律的にコーディングを行うには半年間の経験が必要な場合が多く、新入社員の生産性が低下するため、離職率が高いこともコンプライアンス上のリスクを高めています。

継続的な規制コードセットの更新による業務の混乱

CMSは、毎年11月に翌年の主要なCPTとHCPCSの改訂を発表します[2]。そのため、四半期ごとにソフトウェアのパッチを適用し、スタッフの再教育を頻繁に行わなければなりません。米国医師会は、急速な変更に関連するアンバンドリングとアップコーディングエラーが、依然として監査で上位にあることを指摘しています。そのためプロバイダーは、監査人のためにバージョン履歴を記録しながら自動的にアップデートをプッシュするサブスクリプション・プラットフォームを支持しています。しかし、自動化されたとしても、変更の負担は臨床文書改善チームを品質イニシアチブから遠ざけ、処理能力を低下させます。

医療コーディング市場 – セグメント別分析

分類システム: 世界的な移行が進む中、ICDシリーズが優勢

2024年の医療コーディング市場シェアは、ICDシリーズが67.46%を占め、CAGR 10.07%で拡大すると予測されています。ICD移行サービスに特化した医療コーディング市場規模は、病院がマッピングツールのライセンスを取得し、デュアルコーディングパイロットを実行し、新しいクラスタコードで医師を訓練するにつれて拡大しています。特に、国境を越えたデータの比較可能性を維持する必要がある多国籍医療ネットワークの間で需要が高まっています。

ICD-11の2025年版のロールアウトは、自然言語処理フックとポストコーディネーションロジックをもたらし、ベンダーが準拠したコードセットに直接ナラティブノートを解析するAIエンジンをパッケージ化することを可能にします。コンサルティング会社は、数年にわたるソフトウェア更新の波を予想しており、政府系保険会社は、同時にクレーム裁定ロジックを更新しています。CPTとHCPCSは、米国では外来患者の処置に不可欠であることに変わりはありませんが、ICDに取って代わるものではなく、むしろ補完するものです。

コンポーネント別 労働力が制限される中、アウトソーシングが拡大

2024年には医療コーディング市場の60.32%をアウトソーシングサービスが占め、病院が固定人件費を変動契約に転換するにつれてCAGR 10.67%で加速。したがって、サードパーティベンダーに割り当てられた医療コーディング市場規模は、社内プラットフォームよりも急速に拡大しています。医療システムは、特に複雑性の高い専門分野では、95%以上の精度を保証するパートナーを選択します。

e4healthによるeCatalyst Healthcare Solutionsの買収により、監査付きコーディングと臨床文書の完全性が1つの旗印に加わりました。現在、多くの地域病院がハイブリッドモデルを採用しており、中核となる入院患者のカルテは院内に残し、専門的な外来患者のカルテは一晩で処理するために海外にシフトしています。クライアントスタッフへの遠隔トレーニングや、ピーク時の業務量に対応する柔軟なスタッフプールを提供するベンダーは、高い更新率を誇っています。

デリバリー・モード別: クラウドソリューションが相互運用性を解放

クラウドおよびウェブプラットフォームは、2024年には医療コーディング市場シェアの70%を占め、CAGR 11.35%で上昇すると予測されています。電子病院は、収益サイクルスイートや電子カルテとシームレスに統合するブラウザベースのポータルを好みます。クラウドサブスクリプションに起因する医療コーディング市場規模は、オンプレミスソフトウェアと比較して、OPEX予算と迅速な展開サイクルから利益を得ています。

退役軍人省が3M RevCycle Health Services PlatformにAWS GovCloudを選択したことは、保護された医療情報のためのコンプライアンスに準拠したパブリッククラウドストレージへの信頼を裏付けています。自動バージョン管理により、ICD、CPT、HCPCS のアップデートが一晩でグローバルに展開され、ダウンタイムが削減されます。ベンダーは、否認傾向とコーダーの生産性を強調する分析ダッシュボードをバンドルし、より強固な顧客関係を作成します。

エンドユーザー別:病院がリード、しかし支払者は積極的に投資

病院と診療所は、2024年の収益の40.71%を生み出しました。これらの病院は、放射線科、外科、循環器科のための充実したAIエンジンに依存しており、それぞれがカスタムエディットを備えています。保険支払者は、現在は小規模ですが、CAGR 11.02%で医療コーディング市場で最も急成長しているエンドユーザーグループです。彼らは、不正行為を抑制し、金額ベースの支払いモデルをサポートするために、判定前のワークフローにコーディング検証を組み込んでいます。

支払者は、プロバイダーと同じ自然言語処理モジュールを購入することが増えていますが、ドキュメンテーションを検証するために提出後に適用しています。リスクの高いコーディングパターンにフラグを立てるフィードバックループを医師に提供し、監視ツールをプロバイダーの教育プラットフォームに効果的に変えるところも出てきています。支払者と医療提供者のシステム間の連携は、否認処理時間を短縮し、共有の節約を生み出すことができます。

種類別: 放射線部門が売上を支える一方、腫瘍部門が加速

放射線部門は、2024年の収益の30%を占め、手技件数の多さと成熟したデジタル画像ワークフローを反映しています。コーダーは多様なモダリティの組み合わせをナビゲートするため、DICOMメタデータとナラティブレポートをリンクさせるAI意思決定サポートが急速に普及しています。放射線科の医療コーディング産業セグメントは、日々の画像処理量において、わずかな精度の向上でも大きな収益につながるため、高いマージンを維持しています。

精密医療の普及に伴い、医薬品は年平均成長率12.56%で成長。標的療法、遺伝子マーカー、併用レジメンには、きめ細かく、時には斬新なコードが必要です。米国心臓病学会(American Heart Association)による心臓腫瘍画像に関するガイダンスは、文書化をさらに複雑にし、複数診療科にまたがるエディットの需要を促進しています。Optum360の2025年版のような、腫瘍学の専門分野に特化したモジュールをリリースしているベンダーは、レジメン・サイクル、バイオマーカー結果、有害事象を1回のコーディングで自動収集することを目指しています。

地域別分析

2024年、北米が医療コーディング市場の55%を占めます。CMSの診療報酬政策が厳格な文書化基準を推進し、病院を拒否リスクを抑制するAI対応プラットフォームへと押し上げています。継続的なコーダー不足がアウトソーシングの導入を促進する一方、e4healthによるeCatalystの買収などの地域統合は、スケーラブルなサービス拠点の価値を示しています。また、国内ではICD-11のスケジュールが未確定であるため、プロバイダーはAAPCとの提携を通じて社内のコーダーのスキルアップを加速させています。

アジア太平洋地域は、2025年から2030年にかけて年平均成長率11.30%で最も急成長する地域です。11カ国がすでにICD-11を導入しており、各国政府は保険適用を拡大するために電子カルテプラットフォームに多額の投資を行っています。インドとフィリピンは、英語力と強固な職業パイプラインを活用して、認定コーダーをグローバルクライアントに輸出しています。中国と日本では、公的保険制度の拡大と近代化により、大量の請求に対応するプラットフォームの継続的なアップグレードが推進されています。

ヨーロッパは、ICD-11を完全導入した14カ国に支えられ、着実な成長を維持しています。コーディングは主に疫学的な追跡と国営システム全体のリソースプランニングに役立っていますが、金額別ケアパイロットにより、より豊富なアウトカムコードへの需要が高まっています。GDPRの厳格な規則により、データ保護要件が高まり、購入者は実績のある暗号化や地域ホスティングを行うクラウドベンダーへと舵を切ります。クラウドの採用は、欧州の多くのコーダーが国境を越えてリモートで働くようになったことから、労働力の流動化もサポートします。

競合他社の状況

競争環境

グローバルな競争は適度に細分化されています。3M、Optum360、Microsoft傘下のNuanceなどの技術リーダーは、自然言語処理と分析を統合しており、サービス企業はスケーラブルなコーディング、監査、臨床文書整合性の提供に注力しています。技術主導の収益サイクルプラットフォームの平均評価倍率は12~30×EBITDAに及び、自動コーディングエンジンに対する投資家の意欲を反映しています。

買収者は、独自のAIや強力なオフショアデリバリーセンターを持つ企業を高く評価します。プライベート・エクイティ・ファンドは、複数の中堅専門企業を合併させ、複数の州の医療システムにサービスを提供できる全国規模のプラットフォームを構築することがよくあります。

製品ロードマップは、より深い専門ライブラリ、自動化されたコードセット更新、手動での切り替えを最小限に抑えるEHR統合の強化に重点を置いています。ベンダーは、監査人の監視を満足させるために説明可能なAIに投資し、診療時点におけるノートの特異性を向上させるために臨床医を訓練します。専門学会とのパートナーシップにより、新たな治療プロトコルが迅速にコード化された専門用語に変換され、新しい治療を採用する医療機関の収益実現サイクルが短縮されます。

最近の産業動向

- 2025年5月 オプタムは、文書化とコーディングの正確性を向上させることで管理負担を軽減するよう設計された、AIを活用した収益サイクル・プラットフォームを発表しました。

- 2025年2月 世界保健機関(WHO)は、相互運用性の強化と14言語にわたる多言語サポートを特徴とする2025年ICD-11アップデートを発表。

- 2024年12月:e4healthはフェニックスに拠点を置くeCatalyst Healthcare Solutionsを買収し、アウトソーシング・コーディングとクリニカル・ドキュメンテーション・インテグリティ・サービスを拡大。

- 2024年10月 メディケア&メディケイドサービスセンターは、2025年CPT/HCPCSコードリストの発行日を2024年11月26日に決定し、今後の診療報酬の変更を示唆。

- 2024年9月 EQTがGeBBS Healthcare Solutionsの支配権を取得する契約を締結。

医療コーディング産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 ICD-11への移行と医療コーディングの世界標準化

4.2.2 高齢化に伴う医療請求件数の急増

4.2.3 病院におけるAI支援自動コーディングソリューションの採用加速

4.2.4 新興国における公的医療保険制度の拡大

4.2.5 バリューベースケアプログラムにおける正確なリスク調整のための規制強化

4.2.6 アジア新興国における公的医療保険制度の拡大

4.3 市場の阻害要因

4.3.1 認定コーダーの不足

4.3.2 継続的な規制コードセットの更新による、データセキュリティと運用の混乱

4.3.3 オフショアコーディングセンターにおけるデータセキュリティとHIPAAコンプライアンスへの懸念

4.3.4 小規模な医師診療所での採用を制限する高いトレーニング費用

4.4 サプライチェーン分析

4.5 規制または技術的展望

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 サプライヤーの交渉力

4.6.3 買い手の交渉力

4.6.4 代替品の脅威

4.6.5 産業競争力

5. 市場規模と成長予測

5.1 分類システム別(金額別)

5.1.1 ICDシリーズ(ICD-10、ICD-11)

5.1.2 CPT

5.1.3 HCPCS

5.2 コンポーネント別(金額別)

5.2.1 インハウスコーディング

5.2.2 外部委託コーディング

5.3 配信モード別(金額、米ドル)

5.3.1 オンプレミス

5.3.2 ウェブ&クラウドベース

5.4 エンドユーザー別(金額、米ドル)

5.4.1 病院および診療所

5.4.2 保険業者

5.4.3 その他

5.5 種類別(金額別)

5.5.1 放射線科

5.5.2 腫瘍学

5.5.3 循環器科

5.5.4 病理学

5.5.5 その他の専門分野

5.6 地域別(金額、米ドル)

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 韓国

5.6.3.5 オーストラリア

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 会社プロファイル{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能であれば財務、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向を含む)}

6.4.1 3M Health Information Systems

6.4.2 Optum360 (UnitedHealth Group)

6.4.3 nThrive, Inc. (FinThrive)

6.4.4 Nuance Communications (Microsoft Corp.)

6.4.5 Aviacode, Inc.

6.4.6 The Coding Network LLC

6.4.7 Dolbey Systems, Inc.

6.4.8 Maxim Health Information Services

6.4.9 Infosys BPM

6.4.10 Cognizant Technology Solutions

6.4.11 GeBBS Healthcare Solutions

6.4.12 Omega Healthcare Management Services

6.4.13 R1 RCM Inc.

6.4.14 Parexel International

6.4.15 HGS Healthcare

6.4.16 iMedX, Inc.

6.4.17 MRA Health Information Services

6.4.18 ACU-Serve Corp.

6.4.19 Conifer Health Solutions

6.4.20 Sutherland Global Services

*** 本調査レポートに関するお問い合わせ ***