日本の心臓バイオインプラント用機器市場予測2025-2033:不整脈、心筋虚血、急性心筋梗塞、 心不全

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

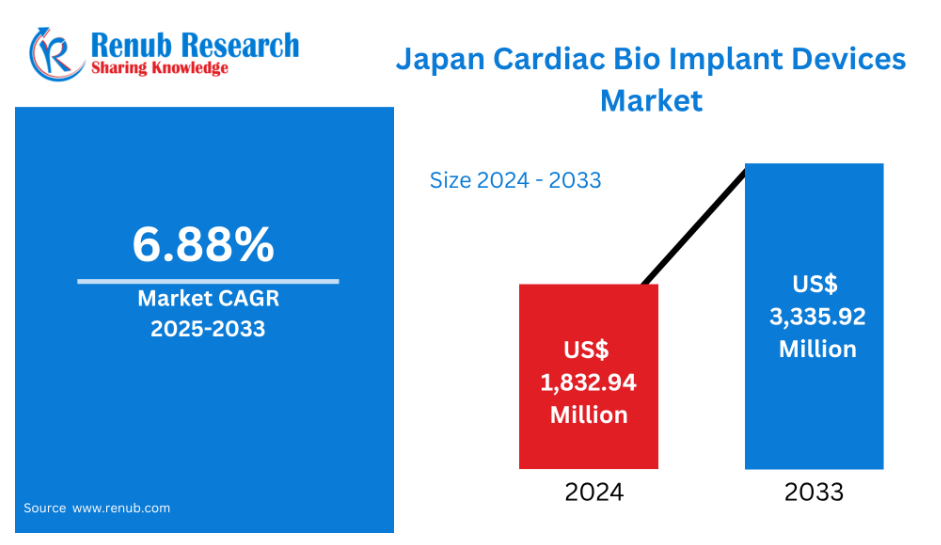

日本の心臓バイオインプラント機器市場は 、2024年の18億3,294万米ドルから2033年には33億3,592万米ドルに達すると予測され、2025年から2033年までの年平均成長率は6.88%です。

日本の心臓バイオインプラントデバイス市場は、急速な高齢化、心血管疾患の高い発生率、技術の進歩(生体適合バルブやリードレスペースメーカーなど)、強固なインフラと償還支援によって牽引されています。

日本では高齢化が進み、心血管疾患の罹患率が増加しているため、心臓バイオインプラント産業が大きく成長すると予想されています。不整脈、心不全、弁膜症などの退行性疾患が日本の高齢者の間で蔓延するにつれ、ペースメーカー、植え込み型除細動器(ICD)、生体人工弁のニーズが高まっています。

これらの生命を改善する技術への早期の取り組みは、国の医療制度と患者の意識の高まりによって支えられています。同時に、ワイヤレス接続、生体吸収性材料、小型化された機器、AIを利用した遠隔モニタリングなどの技術開発により、臨床結果、安全性、利便性が向上しており、心臓病センターや病院での導入が広がっています。

この市場を際立たせている特徴のひとつは、技術革新です。日本だけでなく世界中の医療機器メーカーが、生体適合心臓弁、MRI対応ICD、次世代型リードレスペースメーカーなど、長寿命で手技リスクを低減する製品に投資しています。例えば、在宅モニタリング機能を備えたブルートゥース対応のペースメーカーの導入は、患者の遠隔治療を改善し、通院の必要性を減少させています。日本の規制手続きも変わりました。早期相談サービス、条件付き・期限付きライセンス、疾患登録からの実世界データのユーティリティといったプログラムにより、有望なイノベーションは、厳格な安全規制を確保しながらも、より迅速に市場に参入できるようになりました。

しかし、この分野が直面する障害は数多くあります。特に高度なバイオインプラントについては、たとえ保険償還される場合でも、高額な器具や手技の費用によってアクセシビリティが制限される可能性があります。日本の厳しい安全性とデータ要件のような複雑な規制は、新製品の開発と上市にかかる時間と費用を増加させます。植え込み型心臓ソリューションの採用は、こうした治療法に対する臨床的関心が高まっているにもかかわらず、まだ都市部の主要医療機関に限られています。地域の病院は、トレーニング不足、インフラ不足、経験不足といった問題に頻繁に直面しており、これらすべてが最先端技術の幅広い採用を妨げています。変化する日本の心臓インプラント産業でペースを維持するには、地域の医療能力への重点的な投資、規制ルートの短縮、費用対効果の高いイノベーションを通じて、こうした障害に対処する必要があります。

日本の心臓バイオインプラント市場成長を促進する主な要因

心血管疾患の増加と高齢化

65歳以上の人口がかなりの割合を占める日本は、世界で最も急速に高齢化が進んでいる国の一つです。不整脈、うっ血性心不全、心臓の構造的問題などの心血管疾患の有病率の増加は、この人口動態の変化に関連しています。心臓治療、特にペースメーカー、除細動器、生体弁などの植え込み型ソリューションの必要性は、こうした加齢に関連した問題が一般的になるにつれて高まっています。医療システムは、高齢化の傾向により、長期的かつ低侵襲で効率的な心臓病管理の選択肢を提供する必要に常に迫られています。その結果、日本における高齢者人口の増加が心臓バイオインプラント機器の市場を牽引する主な要因となっており、病院や心臓センターにおける安定した需要を支えています。

機器の技術開発

日本における心臓バイオインプラント機器の市場は、そのほとんどが技術の進歩によって牽引されています。小型のリードレスペースメーカー、MRIと互換性のある植え込み型除細動器(ICD)、生体吸収性スキャフォールドの開発により、患者ケアは一変しました。これらの最先端機器は、快適性と寿命を向上させ、感染リスクを低減し、手技の安全性を高めます。一部のインプラントがデジタル医療プラットフォームと統合されたことにより、ワイヤレス技術を介したリアルタイムモニタリングや遠隔診断が可能になりました。このような技術により、頻繁な通院の必要性が軽減され、技術的に先進的な日本の医療システムにおいて特に有益です。このような開発は、臨床結果を改善し、手術のリスクや合併症のために以前は不適格と考えられていた人々を含め、インプラントの候補者のプールを増やすことにより、市場の受け入れを加速します。

償還制度と医療を支えるインフラ

国民皆保険制度により、日本は非常に高度で利用しやすい医療制度を有しています。主要な医療施設から小規模な病院まで、このインフラは心臓バイオインプラント治療が様々な環境で実施できることを保証しています。重要なのは、多くの植え込み型心臓機器が国から償還されることで、患者の経済的障壁が低くなり、病院が最先端技術に投資する動機付けとなっていることです。このような政策による支援は、特に高価な技術革新の市場浸透を促進するために不可欠です。トレーニング、医療機器、手技の標準化に対する着実な投資とともに、日本の奨励的な環境は心臓バイオインプラントの幅広い使用を促進し、市場の長期的な成長軌道を支えています。

心臓バイオインプラント市場の課題

高価な手技と機器

植え込み型除細動器(ICD)、ペースメーカー、生体人工弁を含む心臓バイオインプラントデバイスの開発は困難で高価です。これらの機器には、多大な研究開発、精密製造、臨床検証、厳しい品質基準の遵守がすべて必要です。その結果、完成品のコストは高額になり、多くの国で保険償還が行われても、患者や病院にとっては多額の自己負担となります。このような経済的負担は、医療資源が乏しい医療従事者や貧しい国々では特に深刻です。さらに、法外な価格は、より新しい、より洗練されたインプラントの早期導入の妨げになります。それにもかかわらず、特に公的機関や資金不足の医療制度では、ハイテク製品の入手を最優先することができないため、経済的負担の問題によって普及が妨げられているのです。

厳しい承認プロセス

心臓バイオインプラント機器は生命を維持するものであるため、市場は厳しく規制されています。患者の安全性と機器の有効性を保証するため、FDA(アメリカ)、PMDA(日本)、EMA(ヨーロッパ)などの規制機関は厳しい承認手続きを実施しています。これには、包括的な製造監査、長期追跡データ、広範な前臨床および臨床試験が含まれます。このような管理は必要ですが、その分、企業には大きな出費と開発スケジュールの長期化が生じます。人命を救う可能性のある革新的な技術を市場に投入するスピードは、規制当局の承認の遅れによって妨げられる可能性があります。さらに、複雑で地域ごとに異なる規制プロセスをナビゲートするには、専門的な知識が必要となるため、新興企業や中小企業が新市場に参入することが難しくなります。絶えず変化する規制に対応するためにはより多くのリソースが必要となり、これがアクセシビリティとイノベーションの妨げとなっています。

日本の心臓バイオインプラントデバイス市場の地域分析

日本の心臓バイオインプラント市場は、東京、大阪、名古屋などの都市部に集中しており、そこではアクセスや専門知識が限られているため、近代的な医療インフラ、専門医の有無、患者の意識が普及の原動力となっています。地域別分析は以下の通り:

東京の心臓バイオインプラント市場

ペースメーカーや植込み型除細動器(ICD)を含む心臓バイオインプラントデバイスの日本の主要拠点は、関東圏に属する東京です。高齢者人口が密集しているため、心臓インプラントのニーズは非常に高く、東京は日本の手術件数のかなりの部分を占めています。この地域のトップクラスの病院や心臓専門医療施設は、診断と治療のための最先端のインフラを提供しており、機器の高い普及率を支えています。東京では、メドトロニック、アボット、ボストン・サイエンティフィック、テルモ(近隣に本社がある)などの多国籍医療技術企業が、リードレスペースメーカーやMRI対応機器などの最先端製品を積極的に販売しています。これらの要素を総合すると、東京は日本における心臓バイオインプラント治療のイノベーションと手技の質のリーダーであると言えます。

関西の心臓バイオインプラント市場

大阪、京都、神戸を含む関西地域は、心臓バイオインプラント市場にとって大きな市場です。最先端の診断・治療サービスを提供する数多くの病院や心臓専門クリニックがあり、医療インフラが整備されています。植え込み型除細動器(ICD)やペースメーカーなどの機器の高い普及率は、こうした強固な医療基盤に支えられています。同地域では高齢化が進んでいるため、こうした救命用インプラントのニーズが高まっています。さらに、関西の活気ある医療研究コミュニティは、最先端の心臓技術への早期アクセスや取り込みを促進していることでも知られています。関西は、優れた施設、臨床能力、拡大する患者数により、日本における心臓バイオインプラント機器の重要な市場となっています。

愛知県心臓バイオインプラント市場

中部日本の愛知県は、名古屋市をはじめとする心臓バイオインプラント機器の主要拠点です。名古屋には有名な医学部や大学が数多くあり、心臓インプラント技術の使用と開発を奨励する強力な医療制度があります。ペースメーカー、植え込み型除細動器(ICD)、生体用人工心臓弁のような機器のニーズは、この地域の高齢化によって高まっており、心血管疾患の有病率も高くなっています。有利な立地と高度な医療施設により、愛知県は日本の心臓バイオインプラント市場の主要なプレーヤーであり、最先端の心臓治療イノベーションと治療へのアクセスを提供しています。

市場セグメント

種類

- ペースメーカー

- 日本の心臓バイオインプラント市場

- CRT(心臓再同期療法)

応用分野

- 不整脈

- 心筋虚血

- 急性心筋梗塞

- 心不全

エンドユーザー

- 病院

- 外来手術センター

- 心臓カテーテル検査室

- その他

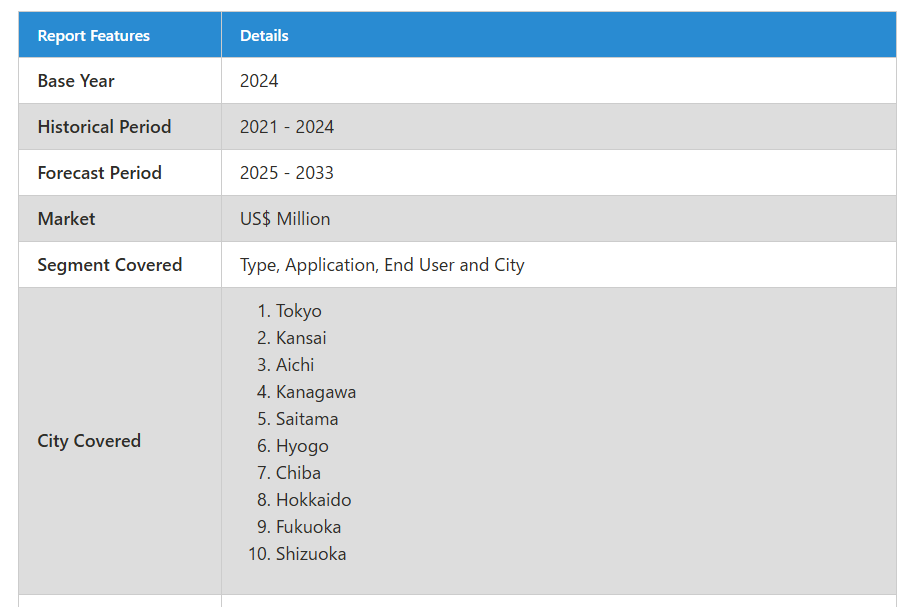

都市名

- 東京

- 関西

- 愛知県

- 神奈川県

- 埼玉県

- 兵庫県

- 千葉県

- 北海道

- 福岡県

- 静岡

主要プレーヤーを網羅

- 概要

- キーパーソン

- 最近の動向

- SWOT分析

- 収益分析

企業分析:

-

- F. Hoffman-La Roche

- Eurofins Scientific

- Illumina, Inc.

- Natera Inc.

- Abbott Laboratories

- Thermo Fisher Scientific

- Quest Diagnostics

- Agilent Technologies

目次

1. はじめに

2. 調査と方法

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 リサーチアプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予想予測手法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 成長促進要因

4.2 課題

5. 日本の心臓バイオインプラント市場

5.1 過去の市場動向

5.2 市場予測

6. 市場シェア分析

6.1 Туре別

6.2 Аррlісаtіоn別

6.3 エンドユーザー別

6.4 都市別

7. ペースメーカー

7.1 ペースメーカー

7.1.1 市場分析

7.1.2 市場規模と予測

7.2 ICD(植込み型除細動器)

7.2.1 市場分析

7.2.2 市場規模・予測

7.3 CRT(心臓再同期療法)

7.3.1 市場分析

7.3.2 市場規模・予測

8. 不整脈

8.1 不整脈

8.1.1 市場分析

8.1.2 市場規模と予測

8.2 心筋虚血

8.2.1 市場分析

8.2.2 市場規模・予測

8.3 急性心筋梗塞

8.3.1 市場分析

8.3.2 市場規模・予測

8.4 心不全

8.4.1 市場分析

8.4.2 市場規模・予測

9. エンドユーザー

9.1 病院

9.1.1 市場分析

9.1.2 市場規模と予測

9.2 外来手術センター

9.2.1 市場分析

9.2.2 市場規模・予測

9.3 心臓カテーテル検査室

9.3.1 市場分析

9.3.2 市場規模・予測

9.4 その他

9.4.1 市場分析

9.4.2 市場規模・予測

10. 上位10都市

10.1 東京

10.1.1 市場分析

10.1.2 市場規模・予測

10.2 関西

10.2.1 市場分析

10.2.2 市場規模・予測

10.3 愛知

10.3.1 市場分析

10.3.2 市場規模・予測

10.4 神奈川

10.4.1 市場分析

10.4.2 市場規模・予測

10.5 埼玉

10.5.1 市場分析

10.5.2 市場規模・予測

10.6 兵庫県

10.6.1 市場分析

10.6.2 市場規模・予測

10.7 千葉県

10.7.1 市場分析

10.7.2 市場規模・予測

10.8 北海道

10.8.1 市場分析

10.8.2 市場規模・予測

10.9 福岡

10.9.1 市場分析

10.9.2 市場規模・予測

10.10 静岡

10.10.1 市場分析

10.10.2 市場規模・予測

11. 金額別分析

12. ポーターのファイブフォース分析

12.1 買い手の交渉力

12.2 供給者の交渉力

12.3 競争の程度

12.4 新規参入の脅威

12.5 代替品の脅威

13. SWOT分析

13.1 強み

13.2 弱点

13.3 機会

13.4 脅威

14. 価格設定のベンチマーク分析

14.1 F.ホフマン・ラ・ロシュ

14.2 ユーロフィンズ・サイエンティフィック

14.3 イルミナ社

14.4 Natera Inc.

14.5 アボット・ラボラトリーズ

14.6 サーモフィッシャーサイエンティフィック

14.7 クエスト・ダイアグノスティックス

14.8 アジレント・テクノロジー

15. 主要企業分析

15.1 F.ホフマン・ラ・ロシュ

15.1.1 概要

15.1.2 キーパーソン

15.1.3 最近の動向

15.1.4 SWOT分析

15.1.5 収益分析

15.2 ユーロフィンズ・サイエンティフィック

15.2.1 概要

15.2.2 キーパーソン

15.2.3 最近の動向

15.2.4 SWOT分析

15.2.5 収益分析

15.3 イルミナ社

15.3.1 概要

15.3.2 主要人物

15.3.3 最近の動向

15.3.4 SWOT分析

15.3.5 収益分析

15.4 ナテラ社

15.4.1 概要

15.4.2 キーパーソン

15.4.3 最近の動向

15.4.4 SWOT分析

15.4.5 収益分析

15.5 アボット・ラボラトリーズ

15.5.1 概要

15.5.2 キーパーソン

15.5.3 最近の動向

15.5.4 SWOT分析

15.5.5 収益分析

15.6 サーモフィッシャーサイエンティフィック

15.6.1 概要

15.6.2 キーパーソン

15.6.3 最近の動向

15.6.4 SWOT分析

15.6.5 収益分析

15.7 クエスト・ダイアグノスティックス

15.7.1 概要

15.7.2 キーパーソン

15.7.3 最近の動向

15.7.4 SWOT分析

15.7.5 収益分析

15.8 アジレント・テクノロジー

15.8.1 概要

15.8.2 キーパーソン

15.8.3 最近の動向

15.8.4 SWOT分析

15.8.5 収益分析

*** 本調査レポートに関するお問い合わせ ***