日本のエビ市場予測2025-2033:L.ヴァンナメイ、P.モノドン、M.ローゼンベルギー、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

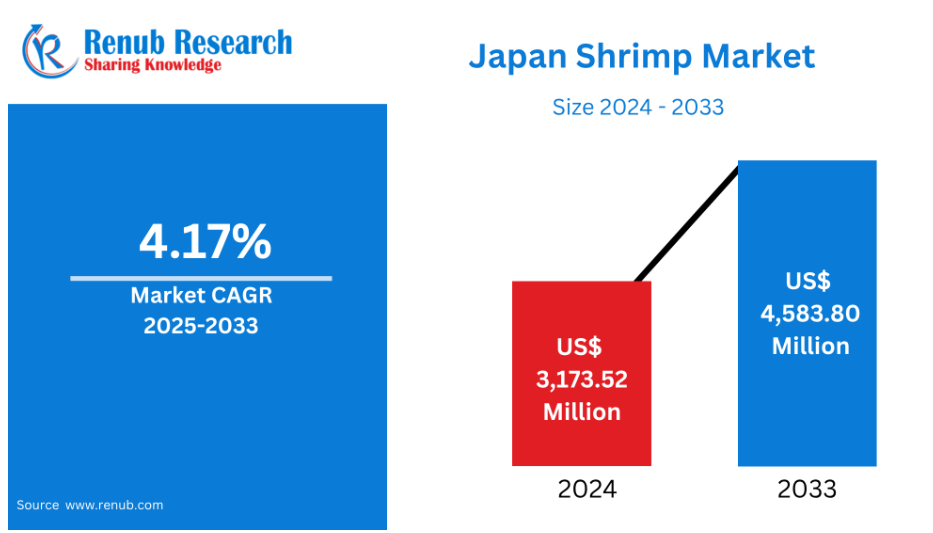

日本のエビ市場は、2024年の31億7,352万米ドルから2033年には4億5,880万米ドルに達すると予測され、2025年から2033年までの年平均成長率は4.17%です。

市場を牽引している主な要因としては、エビを食べることによる健康上のメリット、生産効率を高めるための最新技術の利用拡大、倫理的に供給される食品を奨励する政府の施策の拡大などが挙げられます。

寿司、天ぷら、加工食品などにおけるエビの旺盛な国内需要が、日本の水産物部門の大部分を占めるエビ事業を牽引しています。かつては地元でエビ漁が盛んでしたが、現在はベトナム、タイ、インドネシアなど東南アジア諸国から輸入しています。年間20万トン以上のエビが消費され、日本は世界でも有数のエビ輸入国となっています。

希少なエビですが、クルマエビのような天然ものは日本では高級品として珍重されています。持続可能性や国内漁獲量の減少に対する懸念から、養殖や環境に優しい輸入への関心が高まっています。日本のエビに対する高い基準を維持するためには、技術革新と品質管理が引き続き重要な優先課題となっています。

日本のエビ産業概要

現在、日本におけるエビ市場拡大の主な原動力のひとつは、健康的でバランスの取れた食生活におけるエビの需要の高まりです。また、エビは日本料理の定番であり、寿司や刺身といった伝統的な日本料理のメインとしてよく使われている。さらに、魚介類、特にエビを食べることの健康上の利点に関する知識の高まりが、日本市場に好影響を与えています。したがって、エビは低カロリー、高タンパク質食品であり、ミネラルやオメガ3脂肪酸といった重要な要素も豊富であるため、健康を気遣う消費者にとって望ましい選択肢となっている。さらに、日本の養殖セクターは目覚ましい発展と躍進を遂げています。

エビ養殖業者は最新技術を駆使して生産効率を高め、その結果、収量が増加し、安定した品質の製品が生産されるようになっている。加えて、エビ製品の輸出入は、日本の有利な地理的位置と高度な貿易インフラによって容易になっています。さらに、持続可能で責任ある方法で入手された水産物に対する消費者の嗜好が、オーガニック認証やエコロジ ーに配慮したエビ製品に対する日本の需要を牽引しています。より多くの日本の消費者が、自分たちが食べるエビが持続可能で倫理的な供給源から得られたものであることを保証することを求めています。さらに、日本の政府機関は国内の漁業と養殖を推進しています。エビ事業を長期的に推進・持続させるため、政府は支援法を整備し、インセンティブを提供し、研究開発(R&D)イニシアチブに資金を提供しています。

日本のエビ市場の成長を促す主な要因

サステナビリティとトレーサビリティへの嗜好

日本では、持続可能な方法で入手された水産物を求める顧客ニーズが高まっており、エビ・ビジネスは大きな変化を遂げつつあります。MSC(船舶管理協議会)やASC(養殖管理協議会)のようなエコラベルの付いたエビを選ぶ顧客が増えています。食の安全に対する懸念、環境意識の高まり、開放性の要求はすべて、この変化に影響を及ぼしています。その結果、孵化場から販売に至るサプライ・チェーン全体のトレーサビリティを強化するよう、輸入業者や国内生産者にプレッシャーがかかっています。最近では、天然エビや責任ある養殖エビを提供し、出所と持続可能性が確認されているサプライヤーが、小売業者や外食企業に好まれています。購買の選択に影響を与えるだけでなく、このような嗜好は認証や倫理的養殖方法への支出を促進しています。

養殖と技術の革新

日本のエビ事業は、生産量を増やし環境への影響を軽減するために新技術を採用しています。水効率を高め、廃棄物を減らすために、バイオフロック技術や再循環養殖システム(RAS)を含む革新的な養殖技術が使用されています。リアルタイムのエビの健康状態、給餌計画、水質の最適化は、すべてAI対応モニタリングシステムによって可能になります。収量の増加、病気のリスクの低減、資源管理の改善は、すべてこれらのツールによって促進されます。経費削減に加えて、エビの飼料配合の改善により、持続可能性と成長率が向上しています。全体として見れば、これらの開発は、低価格の輸入品に長年苦しめられてきた国内製造業を復活させつつあります。食糧安全保障、環境保護、輸入エビ資源への依存度低下という日本の大きな目標は、すべてハイテク養殖の重視と一致しています。

強力な輸入コネクションとサプライチェーンの強化

日本が輸入するエビの大部分は、ベトナム、タイ、インドネシアを含む東南アジア諸国からのものです。これらの強固なビジネス関係は、安定した消費者の需要を満たす商品の定期的な供給を保証しています。そのため、日本は港湾施設や物流システム、冷蔵倉庫のインフラ整備に投資。その結果、冷凍エビもチルドエビも、より効率的に取り扱い、輸送、流通されるようになり、ドックから棚まで品質が保たれるようになりました。さらに、デジタル在庫・追跡システムの改善により、透明性が向上し、腐敗が減少しました。全体としてみれば、こうしたサプライチェーンの改善により、日本はエビの重要な輸入国としての地位を向上させ、業者や飲食店はトレーサビリティ、安全性、鮮度に関する厳しい要件を守りながら、幅広い種類のエビを入手できるようになります。

日本のえび市場における課題

労働力不足と労働力の高齢化

新規参入者の不足と労働力の高齢化は、日本のエビビジネスが直面する喫緊の問題の2つです。肉体的に困難な田舎の仕事を継ごうとする若者はほとんどおらず、漁業や養殖業に従事する労働者の平均年齢は60歳を超えています。継続的な監督と手動作業を必要とする労働集約的なエビ養殖や天然捕獲事業にとって、この人口不均衡は特に厄介です。高齢者の退職により生産能力が低下し、多くの小規模養殖場が閉鎖されています。養殖場の自動化や近代化の取り組みは進んでいますが、有能な労働者の不足が新技術の採用を遅らせています。結局のところ、労働者の不足が創造性や効率性を制限し、国内のエビ生産量を持続的に増加させる可能性を狭めているのです。

消費者の価格感度

エビは日本の一般的で重要な文化であるにもかかわらず、多くの消費者は価格に対して非常に敏感です。インフレ、生活費の増加、給与の伸び悩みなどの結果、家計の支出は節約傾向にあり、特に高級エビ製品や持続可能な認証エビ製品に関しては、その傾向が顕著です。供給者は輸入品や投入品により多くのコストを支払わなければならないにもかかわらず、顧客を遠ざけることなく価格を引き上げる力がほとんどないため、市場は緊迫しています。多くの消費者は、持続可能性と食品安全性に関する知識が高まっているにもかかわらず、エコラベルや品質の違いよりも価格により高い価値を置いています。小売業者や外食業者は、薄利多売を維持しながら競争力のある価格でエビを提供するという妥協点を見出さなければならない。日本市場における付加価値の高いエビや環境にやさしいエビの分野の拡大は、こうした価格敏感性によって妨げられている。

日本のえび市場の地域分析

水産物消費量の多さ、レストラン網の広さ、小売需要の高さから、日本のエビ産業が最も堅調なのは東京、大阪、名古屋などの大都市圏である。これとは対照的に、沿岸地域では国内エビ生産はわずかな量しか維持されていない。地域分析は以下の通り:

東京のエビ市場

東京は人口が密集し、富裕層が多く、料理シーンが盛んであるため、日本で最も大規模かつ活発なエビ市場となっている。寿司、天ぷら、ラーメン、コンビニエンス・フードなど、何千もの飲食店、スーパーマーケット、コンビニエンス・ストアで見かける一般的な食材であるエビは、東京の食シーンの主役。毎日大量の国内外のエビを扱う豊洲市場など、主要な水産物卸売業者や流通センターも都内にあります。鮮度、トレーサビリティ、利便性が消費者の主な要望であり、調理済みですぐに食べられるエビ製品が人気を集めています。持続可能性への関心の高まりは、小売店の調達選択にも影響を及ぼしています。東京はその高度なコールドチェーン物流とインフラにより、日本におけるエビの価格設定と消費パターンに大きな影響を及ぼしています。

関西のえび市場

日本におけるエビの需要は、大阪、京都、神戸に集中する関西エビ市場によって大きく左右される。えびは屋台料理でも高級料理でも定番であり、この地域はお好み焼き、たこ焼き、懐石料理など多様な料理の伝統でよく知られています。商業の中心地である大阪では、東南アジアからのエビの輸入も盛んで、外食産業や卸売流通網も発達しています。関西の消費者は、味、鮮度、手頃な価格を重視し、持続可能性やトレーサビリティへの意識も高まっています。スーパーマーケットやコンビニエンスストアでは、冷凍、むき身、マリネにしたエビ製品を頻繁に扱っています。エビの国内生産量が少ないにもかかわらず、関西の旺盛な文化的需要と効果的な物流により、関西のエビ市場は着実に拡大している。

愛知県えび市場

日本の水産物流通システムに欠かせないのが、名古屋を中心とする愛知県えび市場です。港とコールドチェーンのインフラを持つ愛知県は、産業と交通の重要な拠点であり、内陸部への効率的なエビの輸入と流通を可能にしています。ひつまぶし、天ぷら、居酒屋料理など、この地域の料理の定番はエビ。地元の需要には、国内消費と外食産業があり、外食産業やスーパーマーケットでは、競争力のある価格、鮮度、利便性が重視されています。愛知県はエビの包装や加工にも多少関わっています。国内生産は少ないものの、卸売市場に近く、東京と関西の中間に位置する有利な立地条件から、愛知県は日本のエビのサプライチェーンの重要な一翼を担っています。

日本のえび輸出入

- 調理済みまたは保存済みのエビ・クルマエビの世界第40位(135品目中)の輸出国である日本は、2023年に408万ドル相当の水産物 を輸出した。同年、日本から輸出された4,486品目のうち、調理済みまたは保存済みのエビ・クルマエビは2,544位。2023年における日本のえび・えび類の輸出先上位は香港(244万ドル)、アメリカ(34万9,000ドル)、シンガポール(27万2,000ドル)、インドネシア(18万2,000ドル)、チャイニーズ・タイペイ(16万8,000ドル)。

- 世界第2位のエビ・クルマエビの輸入国(214カ国中)である日本は、2023年に6億3,700万ドル相当のエビ・クルマエビを輸入。同年のエビ・クルマエビの調理品・保存品の日本への輸入は4,501品目中182位。2023年にはタイ(2億4,200万ドル)、ベトナム(2億3,000万ドル)、インドネシア(8,320万ドル)、中国(3,990万ド ル)、インド(1,380万ドル)がエビ・クルマエビの主な対日供給国。

市場区分

種 類

- L. vannamei

- モノドン

- M.rosenbergii

- その他

サイズカテゴリー

- <15

- 15-20

- 21-25

- 26-30

- 31-40

- 41-50

- 51-60

- 61-70

- >70

製品形態

- パン粉付け

- 調理済み

- 皮むき

- グリーン/ヘッドオフ

- グリーン/ヘッドオン

- その他の形態

都市名

- 東京

- 関西

- 愛知県

- 神奈川県

- 埼玉県

- 兵庫県

- 千葉県

- 北海道

- 福岡県

- 静岡

主要プレーヤーを網羅

- 概要

- キーパーソン

- 最近の動向

- SWOT分析

- 収益分析

企業分析

-

- Avanti Feeds Ltd.

- High Liner Foods Inc.

- Surapon Foods

- Thai Union Group

- The Waterbase Ltd.

- Royal Greenland

- Maruha Nichiro Corporation

- Mowi ASA

- Charoen Pokphand Foods PCL

目次

1. はじめに

2. 調査と方法

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 リサーチアプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予想予測手法

3. エグゼクティブ・サマリー

4. 市場ダイナミクス

4.1 成長促進要因

4.2 課題

5. 日本のえび市場

5.1 過去の市場動向

5.2 市場予測

6. 市場シェア分析

6.1 品種別

6.2 サイズ別

6.3 製品形態別

6.4 都市別

7. 魚種

7.1 L. vannamei

7.1.1 市場分析

7.1.2 市場規模と予測

7.2 P. monodon

7.2.1 市場分析

7.2.2 市場規模・予測

7.3 M.rosenbergii

7.3.1 市場分析

7.3.2 市場規模・予測

7.4 その他

7.4.1 市場分析

7.4.2 市場規模・予測

8. サイズ分類

8.1 <15

8.1.1 市場分析

8.1.2 市場規模と予測

8.2 15-20

8.2.1 市場分析

8.2.2 市場規模と予測

8.3 21-25

8.3.1 市場分析

8.3.2 市場規模・予測

8.4 26-30

8.4.1 市場分析

8.4.2 市場規模・予測

8.5 31-40

8.5.1 市場分析

8.5.2 市場規模・予測

8.6 41-50

8.6.1 市場分析

8.6.2 市場規模・予測

8.7 51-60

8.7.1 市場分析

8.7.2 市場規模・予測

8.8 61-70

8.8.1 市場分析

8.8.2 市場規模と予測

8.9 >70

8.9.1 市場分析

8.9.2 市場規模と予測

9. 製品形態

9.1 パン粉付

9.1.1 市場分析

9.1.2 市場規模と予測

9.2 調理済み

9.2.1 市場分析

9.2.2 市場規模・予測

9.3 皮むき

9.3.1 市場分析

9.3.2 市場規模・予測

9.4 グリーン/ヘッドオフ

9.4.1 市場分析

9.4.2 市場規模・予測

9.5 グリーン/ヘッドオン

9.5.1 市場分析

9.5.2 市場規模・予測

9.6 その他の形態

9.6.1 市場分析

9.6.2 市場規模・予測

10. 上位10都市

10.1 東京

10.1.1 市場分析

10.1.2 市場規模・予測

10.2 関西

10.2.1 市場分析

10.2.2 市場規模・予測

10.3 愛知

10.3.1 市場分析

10.3.2 市場規模・予測

10.4 神奈川

10.4.1 市場分析

10.4.2 市場規模・予測

10.5 埼玉

10.5.1 市場分析

10.5.2 市場規模・予測

10.6 兵庫県

10.6.1 市場分析

10.6.2 市場規模・予測

10.7 千葉県

10.7.1 市場分析

10.7.2 市場規模・予測

10.8 北海道

10.8.1 市場分析

10.8.2 市場規模・予測

10.9 福岡

10.9.1 市場分析

10.9.2 市場規模・予測

10.10 静岡

10.10.1 市場分析

10.10.2 市場規模・予測

11. 金額別分析

12. ポーターのファイブフォース分析

12.1 買い手の交渉力

12.2 供給者の交渉力

12.3 競争の程度

12.4 新規参入の脅威

12.5 代替品の脅威

13. SWOT分析

13.1 強み

13.2 弱点

13.3 機会

13.4 脅威

14. 価格ベンチマーク分析

14.1 Avanti Feeds Ltd.

14.2 ハイライナーフーズ社

14.3 スラポンフーズ

14.4 タイユニオングループ

14.5 ウォーターベース

14.6 ロイヤルグリーンランド

14.7 マルハニチロ株式会社

14.8 Mowi ASA

14.9 Charoen Pokphand Foods PCL

15. 主要プレーヤーの分析

15.1 Avanti Feeds Ltd.

15.1.1 概要

15.1.2 キーパーソン

15.1.3 最近の動向

15.1.4 SWOT分析

15.1.5 収益分析

15.2 ハイライナーフーズ

15.2.1 概要

15.2.2 キーパーソン

15.2.3 最近の動向

15.2.4 SWOT分析

15.2.5 収益分析

15.3 スラポンフーズ

15.3.1 概要

15.3.2 キーパーソン

15.3.3 最近の動向

15.3.4 SWOT分析

15.3.5 収益分析

15.4 タイ・ユニオン・グループ

15.4.1 概要

15.4.2 キーパーソン

15.4.3 最近の動向

15.4.4 SWOT分析

15.4.5 収益分析

15.5 ウォーターベース

15.5.1 概要

15.5.2 キーパーソン

15.5.3 最近の動向

15.5.4 SWOT分析

15.5.5 収益分析

15.6 ロイヤルグリーンランド

15.6.1 概要

15.6.2 キーパーソン

15.6.3 最近の動向

15.6.4 SWOT分析

15.6.5 収益分析

15.7 マルハニチロ株式会社

15.7.1 概要

15.7.2 キーパーソン

15.7.3 最近の動向

15.7.4 SWOT分析

15.7.5 収益分析

15.8 Mowi ASA

15.8.1 概要

15.8.2 キーパーソン

15.8.3 最近の動向

15.8.4 SWOT分析

15.8.5 収益分析

15.9 Charoen Pokphand Foods PCL

15.9.1 概要

15.9.2 キーパーソン

15.9.3 最近の動向

15.9.4 SWOT分析

15.9.5 収益分析

*** 本調査レポートに関するお問い合わせ ***