日本のロボット市場予測2025-2033:自動車、電気・電子、金属・機械、プラスチック・化学製品、食品、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

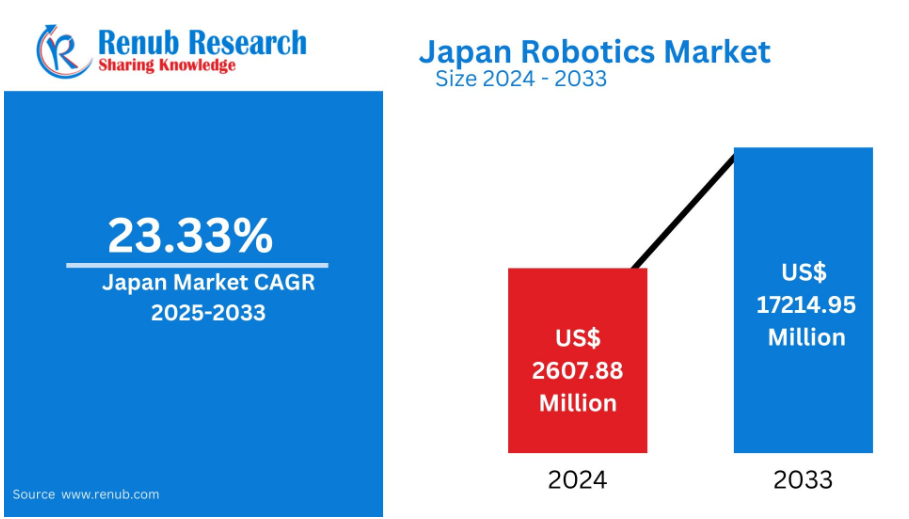

日本のロボット市場は2024年の26億788万米ドルから2033年には172億1,495万米ドルに達する見込みで、2025年から2033年までの年平均成長率は23.33%と予測されています。

市場の急拡大は、主にサービスロボットへのニーズの高まりと産業オートメーションの改善によるものです。

また、AIやMLの迅速な統合、協働ロボットの導入、医療や高齢者介護分野におけるロボットの拡大も市場の収益を押し上げています。

強固な技術基盤、高度な製造技術、政府の支援により、日本はロボット分野のパイオニアとして、またリーダーとして広く認知されています。

日本は研究開発への投資を継続的に行っており、産業、サービス、医療用ロボットの進歩につながっています。世界的に認知された企業、大学、研究施設からなる確立されたエコシステムが、日本のロボット産業を支えています。

日本ロボット市場の概要

産業用ロボットは、電子機器や自動車の製造において生産性と精度の向上を可能にするため、引き続き重視されています。ロボットに対する日本の献身は、世界の製造市場における競争力を維持しながら、コストを削減し、効率を向上させています。

日本は産業用途以外のサービスロボットでも大きな進歩を遂げ、労働力不足や高齢者人口といった社会問題に取り組んでいます。医療、ホスピタリティ、高齢者介護のために作られたロボットは、人々の生活の質を高め、労働需要を満たすためにますます使用されるようになっています。AIを搭載したアシスタントや人型ロボットのイノベーションは、国内外のニーズに適しています。政府は「ロボット革命イニシアティブ」などのプログラムを通じて、ロボットを日常生活に取り入れ、経済成長を加速させることを目標に、ロボット開発を積極的に促進しています。また、日本では主要なロボット・フォーラムや展示会が開催され、新興企業、産業参加者、学術機関の協力を促進しています。

法外な開発費、法的規制、社会的受容への懸念など、克服すべき障害はまだあります。しかし、日本は技術の進歩や法整備を通じて、これらの障害を取り除くためにお金を使い続けています。AI、機械学習、IoT統合の発展がロボット分野のさらなる成長を促進すると予想されます。日本の産業・経済力を強化するだけでなく、ロボット産業における日本の優位性は、さまざまな産業における将来の発展や用途に影響を与える強い立場にあります。

日本ロボット市場成長の主な要因

ロボット(協働ロボット)の成長

日本のロボット産業における最新動向の1つは、コボット(協働ロボット)の利用です。コボットは、製造、医療、物流などさまざまな産業で人間と機械の協働を可能にするロボットです。高齢化による労働力不足に対応し、生産性と安全性を向上させるロボットです。コボットは、その柔軟性、統合のシンプルさ、費用対効果の高さから、繰り返し作業やリスクの高い作業、退屈な作業を自動化するために、中小企業にとってより魅力的なものとなっています。人間とロボットの共同作業への傾向は、コボットの使用の増加によって示されています。

例えば、安川電機は2024年、ユーザーフレンドリーなAPI、C++ 17のサポート、徹底したドキュメントを提供するクロスプラットフォームのツールキット、YMConnect SDKをリリースしました。YMConnectの発売は、産業環境における協働ロボット(cobot)の利用が増加していることに合わせたものです。

医療・介護ロボットの発展

日本の現在の人口動態の課題は、医療や高齢者介護におけるロボットの利用を促進しています。高齢化によって、医療モニタリングや移動型ロボットのような支援ロボットのニーズも高まっています。こうしたロボットの介護能力も高まっています。さらに、コンピュータ化された医療システムや手術ロボットは、医療施設でますます一般的になり、患者の予後を改善しています。例えば、エヌビディアは2024年に、IsaacTMロボットプラットフォームをジェネレーティブAIツールで強化し、人型ロボットの基盤モデルであるProject GR00Tを、Blackwell GPUで駆動され800テラフロップスのAI能力を提供するJetson Thorとともに発表しました。これらが主に使用されるのは病院です。このパターンは、ロボット工学が医療産業におけるイノベーションと効率化を促進することで、重要な社会的要請に応えるのに役立っていることを示しています。これらの開発を組み合わせることで、ロボットがいかに日本の経済と社会を大きく変えたかを実証しています。

機械学習と人工知能の融合

日本のロボット産業における最も顕著な進歩のひとつは、AIとMLの導入です。高度に発達したロボットシステムには、より高度なAI駆動スキルが追加され始めており、困難な仕事を遂行し、状況の変化に適応し、人と問題なく対話することを可能にしています。ロボットがデータから学習し、作業効率を高め、リアルタイムで判断する能力は、AIとMLの能力によって可能になります。これは特に産業ロボットやサービスロボットにおいて顕著であり、高い精度と柔軟性が最も強く求められています。日本は技術におけるリーダーとしての地位を維持したいと考えています。日本のロボット市場予測は、AIを搭載したロボットへの投資が急速に拡大することを示しています。例えば、マイクロソフトは2024年、クラウドコンピューティングとAIのインフラを改善するために、その後2年間で29億ドルの投資を約束し、日本への最大のコミットメントを行いました。このプロジェクトの一環として、AIとロボットに特化した研究所が設立され、3年間で300万人以上にAIスキルを提供するためのデジタルトレーニングプログラムが拡大される予定です。

日本ロボット市場の課題

高い開発・生産コスト

先進的なロボットの開発には、研究、試作、精密な製造に多額の投資が必要であり、特に人型ロボット、医療用ロボット、AI対応ロボットなどの分野ではその傾向が顕著です。単価が高いのは、材料や特殊部品に費用がかかるだけでなく、絶え間ない技術革新が求められるからです。このため、一流のロボット企業であっても、研究開発費を回収するには長い時間がかかる可能性があります。このため、医療やサービスなど、コストを気にする顧客が躊躇する産業では、ロボットの普及が制限されます。中小企業や新興企業は成長が難しく、労働力不足でロボットのソリューションが役立つ可能性がある非産業分野でさえ、価格設定のハードルによって採用が遅れる可能性があります。

安全性と規制遵守の複雑さ

公共、産業、医療の現場で使用されるロボットは、日本では厳しい安全・品質規制の対象となります。自律走行システムや医療支援ロボットのように、認証、安全性試験、規制要件に対応するには多くの時間とリソースが必要です。新しい設計を採用するメーカーにとって、独創的なロボットに関する規制の枠組みは技術の進歩に遅れをとることがあり、不確実性を引き起こします。さらに、規制があいまいであることが、機関投資家や病院・介護施設などの公共施設での調達・導入の妨げになることもあります。ロボットの技術革新と実用化を加速させるには、新しいロボットカテゴリーを迅速に承認し、変化する用途に法律を合わせる必要があります。

日本ロボット市場の地域分析

東京ロボット市場

東京は日本のロボット産業の中心地であり、世界トップクラスの産業用ロボット製造と盛んな研究機関を兼ね備えています。世界のロボット生産の約半分は日本企業によって行われており、東京にはこの優位性を際立たせる重要なプレーヤーや見本市があります。この地域の主な研究開発施設には、高齢者介護や医療に使用される支援ロボットやヒューマノイドロボットを開発する産業技術総合研究所(AIST)があります。東京はサービスロボット導入の最前線でもあります。労働力不足を解消し生産性を高めるため、小売業、接客業、物流業、高齢者介護産業などでロボットの活用が進んでいます。東京は、産業力とサービスイノベーションを兼ね備えているため、産業横断的なロボット統合のグローバルモデルとして位置づけられています。

関西ロボット市場

日本のロボット分野では、大阪、京都、神戸を含む関西地域が重要な拠点となっています。この地域は、電子、医薬品、機械、食品加工などの多様な産業基盤があるため、品質検査、マテリアルハンドリング、精密製造など、いくつかの応用分野で高度な自動化が必要とされています。特に、関西文化学術研究都市やディープテックバレーのようなロボットや人工知能の研究活動やビジネスを奨励する技術クラスターでは、強力な産学連携が地域のイノベーションを支えています。関西の革新的なペースは、毎年開催される「関西ロボットショー」のようなイベントにも反映されています。関西は、技術起業家精神と産業力が融合しているため、日本のロボット産業において大きな力となっています。

愛知ロボット市場

日本のロボット産業の中心地のひとつは、名古屋市と豊田市に集中する愛知県です。愛知県は、トヨタやデンソーといった多国籍産業界の巨頭の本拠地であり、オートメーションシステムや産業用ロボットの生産が盛んな、日本有数のロボット製造業の集積地です。あいちロボット産業クラスター推進協議会やSTATION Aiのようなスタートアップ促進プログラムなどの取り組みを通じて、この地域はイノベーションを促進し、産学官の緊密な連携を促進しています。豊橋の産業力と人材を活用するため、JAKAロボティクスのような多国籍企業が豊橋に研究開発・製造施設を設置しています。愛知県は、その強力な産業エコシステムとイノベーションに重点を置いた規制により、日本のロボット産業における重要なプレーヤーとなっています。

日本ロボット市場の最新ニュースと動向

- 2024年、アステラス製薬と安川電機は、ロボット工学と製薬技術を組み合わせて新しい細胞治療環境を構築することで合意。

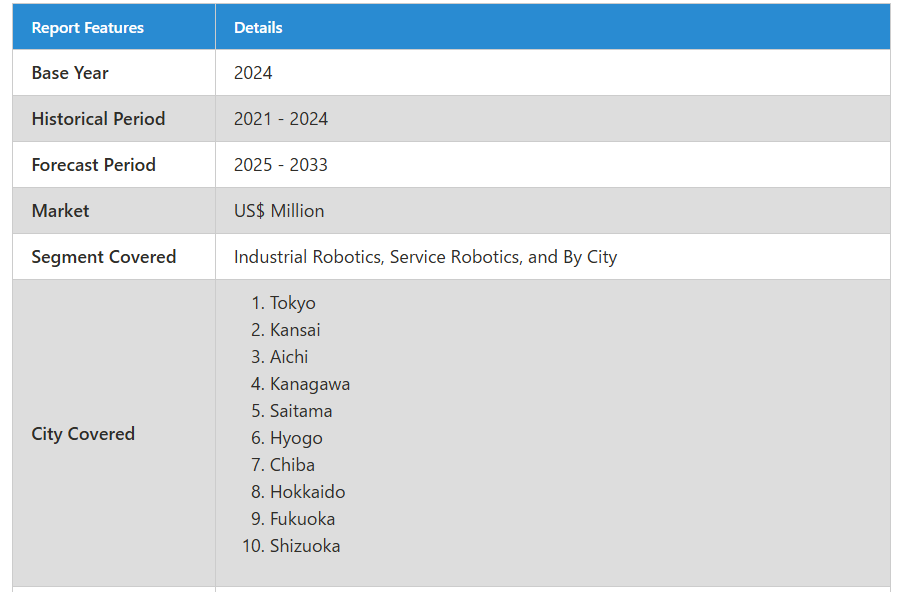

市場セグメント

産業ロボット市場・台数

- 自動車産業

- 電気・電子産業

- 金属・機械産業

- プラスチック・化学製品

- 食品産業

- その他

サービスロボット市場・台数

- 運輸・物流

- クリーニング

- 医療用ロボット

- ホスピタリティ

- 農業

都市

- 東京

- 関西

- 愛知県

- 神奈川県

- 埼玉県

- 兵庫県

- 千葉県

- 北海道

- 福岡県

- 静岡

主要プレーヤーを網羅

- 概要

- キーパーソン

- 最近の動向

- SWOT分析

- 収益分析

企業分析

-

- KUKA

- iRobot Corporation

- Intuitive Surgical, Inc

- Panasonic Corporation

- Fanuc

- ABB Ltd

- Stryker Corporation

1. はじめに

2. 調査と方法

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 リサーチアプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予想予測手法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 成長促進要因

4.2 課題

5. 日本のロボット市場分析

5.1 産業ロボット市場

5.1.1 過去の市場動向

5.1.2 市場予測

5.2 サービスロボット市場

5.2.1 過去の市場動向

5.2.2 市場予測

6. 日本ロボット市場の数量分析

6.1 産業用ロボット数量

6.1.1 過去の数量推移

6.1.2 台数予測

6.2 サービスロボット数量

6.2.1 過去の台数推移

6.2.2 台数予測

7. 市場シェア分析-日本ロボット

7.1 産業用ロボット

7.2 サービスロボット

7.3 都市別

8. 数量シェア分析-日本ロボット

8.1 産業用ロボット

8.2 サービスロボット

9. 産業用ロボット市場 – セグメント分析

9.1 自動車産業

9.1.1 過去の市場動向

9.1.2 市場予測

9.2 電気・電子産業

9.2.1 過去の市場動向

9.2.2 市場予測

9.3 金属・機械産業

9.3.1 過去の市場動向

9.3.2 市場予測

9.4 プラスチック・化学製品

9.4.1 過去の市場動向

9.4.2 市場予測

9.5 食品産業

9.5.1 過去の市場動向

9.5.2 市場予測

9.6 その他

9.6.1 過去の市場動向

9.6.2 市場予測

10. 産業用ロボット台数-セグメント分析

10.1 自動車産業

10.1.1 過去の数量推移

10.1.2 台数予測

10.2 電気・電子産業

10.2.1 過去の台数推移

10.2.2 数量見通し

10.3 金属・機械産業

10.3.1 過去の数量推移

10.3.2 数量見通し

10.4 プラスチック・化学製品

10.4.1 過去の数量推移

10.4.2 数量見通し

10.5 食品産業

10.5.1 過去の数量推移

10.5.2 数量見通し

10.6 その他

10.6.1 過去の数量動向

10.6.2 数量予測

11. 上位10都市 – 日本産業ロボット市場

11.1 東京都

11.1.1 市場分析

11.1.2 市場規模・予測

11.2 関西

11.2.1 市場分析

11.2.2 市場規模・予測

11.3 愛知

11.3.1 市場分析

11.3.2 市場規模・予測

11.4 神奈川県

11.4.1 市場分析

11.4.2 市場規模・予測

11.5 埼玉

11.5.1 市場分析

11.5.2 市場規模・予測

11.6 兵庫県

11.6.1 市場分析

11.6.2 市場規模・予測

11.7 千葉県

11.7.1 市場分析

11.7.2 市場規模・予測

11.8 北海道

11.8.1 市場分析

11.8.2 市場規模・予測

11.9 福岡

11.9.1 市場分析

11.9.2 市場規模・予測

11.10 静岡

11.10.1 市場分析

11.10.2 市場規模・予測

12. サービスロボット市場 – セグメント分析

12.1 運輸・物流

12.1.1 過去の市場動向

12.1.2 市場予測

12.2 プロフェッショナルクリーニング

12.2.1 過去の市場動向

12.2.2 市場予測

12.3 医療用ロボット

12.3.1 過去の市場動向

12.3.2 市場予測

12.4 ホスピタリティ

12.4.1 過去の市場動向

12.4.2 市場予測

12.5 農業・畑

12.5.1 過去の市場動向

12.5.2 市場予測

13. サービスロボット台数-セグメント分析

13.1 運輸・物流

13.1.1 過去の台数動向

13.1.2 台数予測

13.2 プロフェッショナルクリーニング

13.2.1 過去の台数推移

13.2.2 台数予測

13.3 医療用ロボット

13.3.1 過去の数量推移

13.3.2 台数予測

13.4 ホスピタリティ

13.4.1 過去の台数推移

13.4.2 台数予測

13.5 農業・畑

13.5.1 過去の数量推移

13.5.2 数量見通し

14. 日本のサービスロボット市場 -上位10都市

14.1 東京

14.1.1 市場分析

14.1.2 市場規模・予測

14.2 関西

14.2.1 市場分析

14.2.2 市場規模・予測

14.3 愛知

14.3.1 市場分析

14.3.2 市場規模・予測

14.4 神奈川県

14.4.1 市場分析

14.4.2 市場規模・予測

14.5 埼玉

14.5.1 市場分析

14.5.2 市場規模・予測

14.6 兵庫県

14.6.1 市場分析

14.6.2 市場規模・予測

14.7 千葉県

14.7.1 市場分析

14.7.2 市場規模・予測

14.8 北海道

14.8.1 市場分析

14.8.2 市場規模・予測

14.9 福岡

14.9.1 市場分析

14.9.2 市場規模・予測

14.10 静岡

14.10.1 市場分析

14.10.2 市場規模・予測

15. 金額別分析

16. ポーターのファイブフォース分析

16.1 買い手の交渉力

16.2 供給者の交渉力

16.3 競争の程度

16.4 新規参入の脅威

16.5 代替品の脅威

17. SWOT分析

17.1 強み

17.2 弱点

17.3 機会

17.4 脅威

18. 価格ベンチマーク分析

18.1 KUKA

18.2 アイロボット社

18.3 Intuitive Surgical, Inc.

18.4 パナソニック株式会社

18.5 ファナック

18.6 ABB社

18.7 ストライカー・コーポレーション

19. キープレイヤー分析

19.1 KUKA

19.1.1 概要

19.1.2 キーパーソン

19.1.3 最近の動向

19.1.4 SWOT分析

19.1.5 収益分析

19.2 アイロボット株式会社

19.2.1 概要

19.2.2 キーパーソン

19.2.3 最近の動向

19.2.4 SWOT分析

19.2.5 収益分析

19.3 インテュイティブ・サージカル社

19.3.1 概要

19.3.2 キーパーソン

19.3.3 最近の動向

19.3.4 SWOT分析

19.3.5 収益分析

19.4 パナソニック株式会社

19.4.1 概要

19.4.2 キーパーソン

19.4.3 最近の動向

19.4.4 SWOT分析

19.4.5 収益分析

19.5 ファナック

19.5.1 概要

19.5.2 キーパーソン

19.5.3 最近の動向

19.5.4 SWOT分析

19.5.5 収益分析

19.6 ABB Ltd.

19.6.1 概要

19.6.2 キーパーソン

19.6.3 最近の動向

19.6.4 SWOT分析

19.6.5 収益分析

19.7 ストライカー・コーポレーション

19.7.1 概要

19.7.2 キーパーソン

19.7.3 最近の動向

19.7.4 SWOT分析

19.7.5 収益分析

*** 本調査レポートに関するお問い合わせ ***