ファウンドリサービスのグローバル市場予測(2025年-2032年):8インチ、12インチ

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Foundry Services Market by Type (8 Inches, 12 Inches), by Application (Communication, Electronics), and Regional Analysis

ファウンドリサービスの市場規模とシェア分析

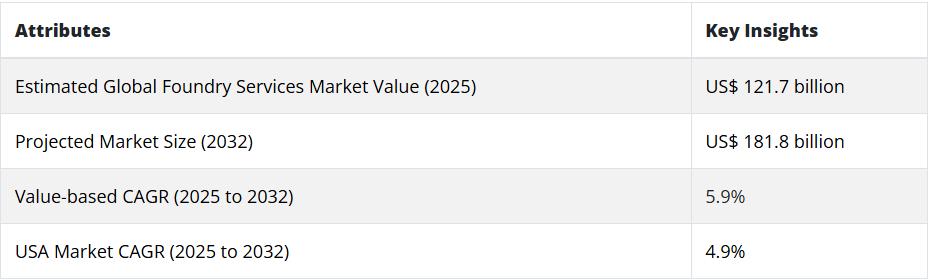

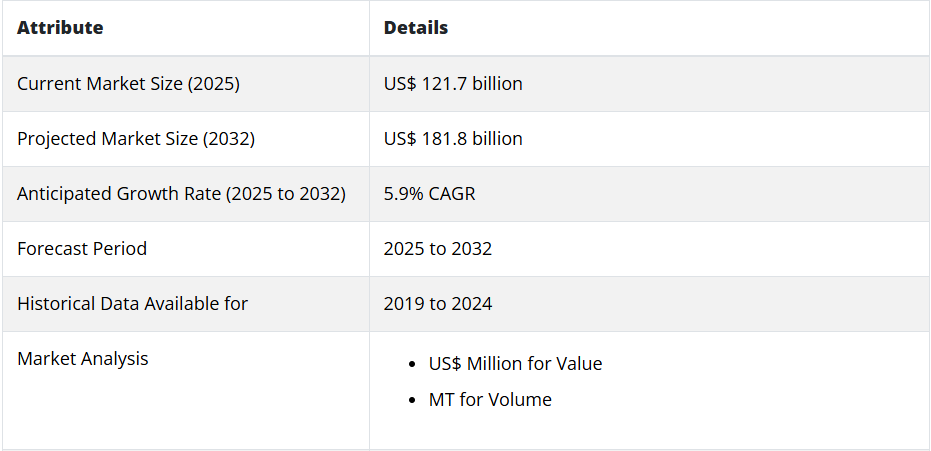

2024年の世界のファウンドリサービスの売上高は1,169億米ドルに達しました。今後10年間で、ファウンドリサービスの需要は5.9%のCAGRで増加すると予想されています。世界のファウンドリサービスの市場規模は、2025年の1,217億米ドルから、2032年には1,818億米ドルに拡大すると予想されています。

エレクトロニクス用途は、ファウンドリサービスプロバイダーにとって最大の収益機会を生み出す可能性が高いです。最新のレポートによると、エレクトロニクス分野は 2025 年から 2032 年にかけて 5% 以上の CAGR で成長すると予想されています。

市場拡大を形作る主なトレンド

- エレクトロニクスおよび通信用途におけるファウンドリサービスの需要の高まりが市場を牽引

- 世界的なファウンドリサービス業界を後押しする半導体チップの需要の急増

- チップや IC 製造のアウトソーシングへの傾向の高まりが、ファウンドリサービスの需要を押し上げる

- 市場の発展を後押しする、家電製品の採用拡大

- 中国やインドなどの新興国を中心に、ファウンドリモデルの人気の高まりが売上高を押し上げる

- ファブレス企業の急増が、市場に新たな成長の道を開く

- 主要企業による新施設の設立、研究開発への投資の増加は、市場にとって好材料となるでしょう。

- 半導体ファウンドリサービスの需要の増加は、市場の拡大を支えるでしょう。

- IoT および AI の普及は、長期的な市場の発展を支えるでしょう。

ファウンドリサービスとは、半導体ウェハーやダイなどの製品の製造および試験、および顧客に提供するその他の関連サービスを指します。

簡潔に言うと、ファウンドリ企業が顧客が設計した集積回路や discrete 半導体などの製造を第三者顧客に提供する半導体製造サービスがファウンドリサービスです。

半導体と電子製品の需要急増と生産コスト削減への焦点から、ファウンドリモデルは世界的に大きな注目を集めています。これは、ファウンドリと集積回路設計部門からなるマイクロエレクトロニクス設計・製造モデルです。

Intel や Texas Instruments などの統合デバイスメーカーは、集積回路の設計と製造を行っています。一方、ファブレス企業はデバイスの設計のみを行っています。UMC や GlobalFoundries などの純粋なファウンドリやファウンドリサービスプロバイダーは、設計を行わず、他の企業のためにのみデバイスを製造しています。

チップ製造プロセスをアウトソーシングするファブレス企業の増加は、世界市場を後押しするでしょう。近年、ファブレス半導体企業の数が急増しており、この傾向は2033年までさらに加速する見込みです。

クアルコム、エヌビディア、AMDなどのファブレス企業は、デバイス設計のみを担当します。製造にはファウンドリサービスを利用しています。したがって、世界的なファブレス企業の増加は、ファウンドリサービスプロバイダーにとって収益創出の好機をもたらすでしょう。

主要なファウンドリサービス企業は、研究開発に数十億ドルを投資しています。彼らは、最先端の半導体技術の進歩を推進することに全力を尽くしています。

ファウンドリサービスプロバイダーは、エンドユーザーの固有の製品ニーズに応える幅広い製造サービスを提供しています。これにより、業界は高価な生産設備を不要にすることができます。ファウンドリサービスを利用することで、エンドユーザーはプロセスを合理化し、コアビジネスに集中することができます。

家電、自動車、通信などの業界の急速な成長は、世界のファウンドリサービス市場の拡大に重要な役割を果たすでしょう。

同様に、生産コストの削減と高額な製造施設設立の必要性を排除する取り組みが、ファウンドリサービスの需要をさらに高めるでしょう。

主要企業は、収益向上と顧客基盤の拡大のため、多様な戦略を採用しています。例えば、2022年7月、インテルとメディアテックは、インテル・ファウンドリ・サービスの先進プロセス技術を活用したチップの製造のため提携しました。

2022年2月、インフォシスが新たな「インフォシス・メタバース・ファウンドリ」を設立しました。この新ファウンドリは、同社がいわゆる「バーチャル・フィジカル接続」戦略の進化と実行を加速するのを支援します。

2019年から2024年のファウンドリサービス売上見通しと、2025年から2032年の需要予測の比較

世界のファウンドリサービス市場は、2025年から2032年にかけて5.9%のCAGRで成長し、2032年までに814億米ドルの絶対的なビジネスチャンスを生み出すと予測されています。ファウンドリサービスに対する全体的な需要は、2019年から2024年の期間において4.1%のCAGRで成長しました。

ファウンドリサービスの主なエンドユーザーは、通信、コンピュータおよびネットワーク、家電、自動車業界です。ファウンドリサービスのグローバル市場は、通信および家電製品の普及によって牽引されるでしょう。

チップ生産をアウトソーシングするファブレス企業が増えているため、評価期間中は、ファウンドリサービスのグローバル市場が急速に拡大する見通しです。

さらに、自動化、機械学習、分析がファウンドリにとってますます重要になってきています。これらの技術の需要は、その利点によって後押しされています。これには、品質を損なうことなく生産プロセスを最適化し、収率を向上させることが含まれます。

ベンダーは、生産能力の向上と価格の低下により、より大規模な生産契約を受注する見込みであり、これにより供給が大幅に増加し、さまざまな分野での供給不足を補うことが期待されます。

ファウンドリサービスの需要を後押しする要因は何か?

ファウンドリサービスの需要を増加させる主要因は、消費者電子機器の需要増加と技術進歩です。

スマートフォン、タブレット、ノートパソコン、その他のガジェットなどの家電製品の需要の増加に伴い、ファウンドリサービスの需要も増加しています。これらのデバイスに使用されるチップやその他の部品を製造するには、ファウンドリサービスが必要です。これにより、ファウンドリサービスの市場需要は引き続き増加するでしょう。

新しい技術は絶えず生み出されており、半導体業界は常に変化しています。こうした新興技術には、人工知能、5G ワイヤレス技術、自動運転車などがあり、その製造にはファウンドリサービスが必要です。

コスト削減と生産性向上のため、多くの半導体メーカーが製造をファウンドリに外注しています。これにより、ファウンドリサービスの需要がさらに増加しています。

太陽光パネル、風力タービン、その他の再生可能エネルギー技術に使用されるチップやその他の部品の製造にはファウンドリサービスが必要です。したがって、再生可能エネルギー部門の拡大は、ファウンドリサービスの需要を後押しします。

半導体業界がイノベーションと経済発展を促進する上で重要な役割を担っていることを認識し、世界中の多くの政府が、この業界に財政支援を行っています。この支援は、税額控除、補助金、その他の優遇措置という形で提供されており、ファウンドリサービスの需要を後押ししています。

ファウンドリサービス市場の成長を阻害する要因は?

市場を阻害する要因は、生産コストの高さと製造の複雑さです。ファウンドリの設立および運営には多額の費用がかかり、その結果、消費者はファウンドリサービスに対してより高額の料金を支払うことがよくあります。

そのため、一部の企業にとっては、これらのサービスの費用を支払うことが困難になっています。したがって、ファウンドリサービス業界の拡大は、その大部分が制限されています。

ファウンドリに外注する代わりに、いくつかの半導体企業は、社内の生産施設に投資することを選択しています。これにより、市場の規模が縮小し、ファウンドリサービスの必要性が減少しています。

複雑な半導体業界におけるチップやその他の部品の製造には、高度な知識と特殊な工具が必要です。この複雑さのため、一部の企業は業界への参入が難しく、競争と市場の成長が抑制されています。

ファウンドリは、顧客から提供された設計に基づいて部品を製造することが多く、その結果、知的財産の所有権と保護が複雑になり、一部の企業はファウンドリサービスの利用を敬遠しています。

国別洞察:

米国ではファウンドリサービスの需要は引き続き拡大するのでしょうか?

米国のファウンドリサービス市場は、2032年まで堅調な成長が見込まれています。これは、通信、半導体などの業界の急速な拡大によるものです。

ファウンドリサービスの売上高は、2019年から2025年にかけて米国市場で3%のCAGRで増加しました。しかし、業界が製品生産のアウトソーシングに注力する傾向が強まる中、米国のファウンドリサービスの需要は 2032 年まで 4.9% の CAGR で成長すると予想されています。

米国のファウンドリサービス業界は、2032 年までに 352 億米ドル の評価額を超える見通しです。2025 年から 2032 年の間に、133 億米ドル の絶対的な成長が見込まれています。

米国を拠点とするいくつかのファウンドリサービス企業は、その存在感を強化するためにさまざまな戦略を採用しています。例えば、2021年7月、米国の半導体製造を支援するため、GlobalFoundries はニューヨーク州北部に先端製造施設を建設する計画を発表しました。

中国がグローバルファウンドリサービス市場で誰もが認めるリーダーである理由

Persistence Market Research によると、中国はグローバルファウンドリサービス業界で独占的地位を維持し続けるでしょう。これは、電子製品の需要の急増と半導体セクターの活況によるものです。

中国のファウンドリサービス市場は、2032年まで6.6%のCAGRで拡大する見通しです。2019年から2024年にかけて、中国市場は8.1%のCAGRで成長しました。2032年末までに、中国の市場総額は542億米ドルに達する見通しです。

電子機器や半導体の製造に関しては、中国が最前線を走っています。中国には、さまざまな大手ファウンドリサービスプロバイダー、半導体メーカー、電子機器メーカーが拠点を置いています。

中国企業が採用している戦略も、市場拡大を後押しする上で重要な役割を果たしています。例えば、最近、中国企業のShanghai Huahong GraceとRambus Inc.が戦略的提携を開始しました。

この提携は、次世代コンピューティングおよびデータセンター向けのアプリケーション向け最先端のメモリおよびインターフェース技術を共同開発することを目的としています。両社は、DDR5、HBM3、GDDR6 などの高速メモリ製品の生産で協力していく予定です。

カテゴリー別の洞察:

市場で収益性の高いファウンドリサービスはどの種類か?

Persistence Market Research によると、12 インチセグメントは大幅な成長が見込まれています。これは、12 インチのファウンドリサービスの人気の高まりによるものです。

12インチ技術は多様なメリットを提供します。金属配線には銅が頻繁に採用されており、これは古い技術が抵抗率の高いアルミニウムを使用していたためです。これにより、より高い電流密度を実現し、電遷移を回避できます。

さらに、12インチ技術はより多くの金属層を提供し、小型のトランジスタと組み合わせることで、配線密度とトランジスタ密度を向上させます。これにより、ダイサイズを縮小するか、単位価格当たりの機能性を向上させることができます。

12 インチタイプの CAGR は、2019 年から 2024 年にかけて約 5.9% でした。今後 10 年間で、12 インチセグメントは約 5.1% の成長が見込まれています。そのため、ほとんどのファウンドリは 12 インチウェハーの生産能力に重点を移すでしょう。

グローバルファウンドリサービス業界を支配するのはどの用途か?

ファウンドリサービスの需要の大部分は電子機器業界から発生すると予測されています。これは、スマートフォンや高性能コンピューティングデバイスの需要増加が要因です。これにはタブレット、PC、サーバー、5G基地局などが含まれます。

電子機器セグメントは2019年から2024年までのCAGRが5.7%でした。2025年から2032年にかけて、対象セグメントは5%のペースで拡大すると見込まれています。これにより、鋳造サービスプロバイダーにとって魅力的な機会が創出されます。

競争環境:

主要な鋳造サービスプロバイダーは、売上拡大のため顧客向けに多様なサービスを提供しています。また、合併、買収、提携などの戦略を採用する動きも示しています。

最近の動向:

- 2022年2月、インテル・ファウンドリー・サービスは、鋳造顧客がシリコン製品をアイデアから実装まで実現を支援するため、新たなエコシステム・アライアンスを設立しました。

- 2020年2月、自動車およびIoTアプリケーション向けに、業界初の22FDX搭載の量産対応eMRAMがGlobal Foundries社から出荷されました。設計者は、GFのeMRAMを利用することで、現在のマイクロコントローラユニットおよびIoTアーキテクチャを拡張し、28nm以下のテクノロジーノードのパワーと密度の利点を活用することができます。これは、大容量の組み込みNORフラッシュ(eFlash)の代替品として開発されました。

- 2022年9月、UMCの22nmプロセス技術を採用し、Avalanche TechnologiesとUnited Microelectronics Corporation(UMC)は、新しい高信頼性永続型SRAM(P-SRAM)メモリデバイスを発表しました。

ファウンドリサービス市場の対象企業

- Vanguard International Semiconductor

- Powerchip Technology

- Shanghai Huahong Grace Semiconductor Manufacturing

- Taiwan Semiconductor Manufacturing

- Global Foundries

- United Microelectronics

- Samsung Semiconductor

- TowerJazz Semiconductor

- Semiconductor Manufacturing International

- DB HiTek

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップの分析

1.5. 分析と推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. 成長要因

3.1.2. 制約要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 現実的シナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資実現可能性マトリックス

3.5. PESTLE およびポーターの分析

3.6. 規制の展望

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. 2019 年から 2024 年までのグローバルファウンドリサービス市場分析および 2025 年から 2032 年までの予測

4.1. 2019 年から 2024 年までの過去の市場規模(百万米ドル)の分析

4.2. 2025 年から 2032 年までの現在および将来の市場規模(百万米ドル)の予測

4.2.1. 年間成長率の分析

4.2.2. 絶対的な機会分析

5. 2019年から2024年のグローバルファウンドリサービス市場分析、および2025年から2032年の予測(種類別

5.1. はじめに/主な調査結果

5.2. 2019年から2024年の種類別市場規模(百万米ドル)の分析

5.3. 種類別、2025年から2032年の現在の市場規模および将来の市場規模(百万米ドル)の分析と予測

5.3.1. 8インチ

5.3.2. 12インチ

5.3.3. その他

5.4. 種類別、2019年から2024年の前年比成長傾向分析

5.5. 種類別絶対的機会分析、2025年から2032年

6. 2019年から2024年のグローバルファウンドリサービス市場分析、および2025年から2032年の予測、用途別

6.1. はじめに/主な調査結果

6.2. 2019年から2024年の用途別市場規模(百万米ドル)の分析

6.3. 用途別、2025年から2032年の現在および将来の市場規模(百万米ドル)の分析と予測

6.3.1. 通信

6.3.2. エレクトロニクス

6.3.3. その他

6.4. 用途別、2019年から2024年の前年比成長率分析

6.5. 用途別絶対的機会分析、2025年から2032年

7. 2019年から2024年のグローバルファウンドリサービス市場分析、および2025年から2032年の予測、地域別

7.1. はじめに

7.2. 2019年から2024年の地域別市場規模(百万米ドル)の分析

7.3. 2025年から2032年までの地域別現在の市場規模(百万米ドル)の分析および予測

7.3.1. 北米

7.3.2. 中南米

7.3.3. ヨーロッパ

7.3.4. アジア太平洋

7.3.5. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米鋳造サービス市場分析 2019年から2024年、および2025年から2032年の予測、国別

8.1. 市場分類別市場規模(百万米ドル)の過去動向分析、2019年から2024年

8.2. 市場分類別市場規模(百万米ドル)の予測、2025年から2032年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 種類別

8.2.3. 用途別

8.3. 市場の魅力度分析

8.3.1. 国別

8.3.2. 種類別

8.3.3. 用途別

8.4. 重要なポイント

9. 中南米の鋳造サービス市場分析 2019年から2024年、および2025年から2032年の予測、国別

9.1. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019年から2024年

9.2. 市場規模(百万米ドル) 市場分類別予測、2025年から2032年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. 中南米その他

9.2.2. 種類別

9.2.3. 用途別

9.3. 市場の魅力度分析

9.3.1. 国別

9.3.2. 種類別

9.3.3. 用途別

9.4. 重要なポイント

10. 2019 年から 2024 年までのヨーロッパの鋳造サービス市場分析、および 2025 年から 2032 年までの予測(国別

10.1. 2019 年から 2024 年までの市場分類別市場規模(百万米ドル)の傾向分析

10.2. 市場規模(百万米ドル) 市場分類別予測、2025 年から 2032 年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. ヨーロッパその他

10.2.2. 種類別

10.2.3. 用途別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. 用途別

10.4. 重要なポイント

11. 2019 年から 2024 年までのアジア太平洋地域のファウンドリサービス市場分析、および 2025 年から 2032 年までの予測(国別

11.1. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019 年から 2024 年

11.2. 市場規模(百万米ドル) 市場分類別予測、2025 年から 2032 年

11.2.1. 国別

11.2.1.1. 中国

11.2.1.2. 日本

11.2.1.3. 韓国

11.2.1.4. シンガポール

11.2.1.5. タイ

11.2.1.6. インドネシア

11.2.1.7. オーストラリア

11.2.1.8. ニュージーランド

11.2.1.9. アジア太平洋地域その他

11.2.2. 種類別

11.2.3. 用途別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. 用途別

11.4. 重要なポイント

12. 中東・アフリカの鋳造サービス市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

12.1. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019 年から 2024 年

12.2. 市場規模(百万米ドル) 市場分類別予測、2025 年から 2032 年

12.2.1. 国別

12.2.1.1. GCC 諸国

12.2.1.2. 南アフリカ

12.2.1.3. イスラエル

12.2.1.4. 中東・アフリカその他

12.2.2. 種類別

12.2.3. 用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 用途別

12.4. 重要なポイント

13. 主要国のファウンドリサービス市場分析

13.1. 米国

13.1.1. 価格分析

13.1.2. 市場シェア分析、2025年

13.1.2.1. 種類別

13.1.2.2. 用途別

13.2. カナダ

13.2.1. 価格分析

13.2.2. 市場シェア分析、2025 年

13.2.2.1. 種類別

13.2.2.2. 用途別

13.3. ブラジル

13.3.1. 価格分析

13.3.2. 市場シェア分析、2025 年

13.3.2.1. 種類別

13.3.2.2. 用途別

13.4. メキシコ

13.4.1. 価格分析

13.4.2. 市場シェア分析、2025年

13.4.2.1. 種類別

13.4.2.2. 用途別

13.5. ドイツ

13.5.1. 価格分析

13.5.2. 市場シェア分析、2025年

13.5.2.1. 種類別

13.5.2.2. 用途別

13.6. イギリス

13.6.1. 価格分析

13.6.2. 市場シェア分析、2025年

13.6.2.1. 種類別

13.6.2.2. 用途別

13.7. フランス

13.7.1. 価格分析

13.7.2. 市場シェア分析、2025年

13.7.2.1. 種類別

13.7.2.2. 用途別

13.8. スペイン

13.8.1. 価格分析

13.8.2. 市場シェア分析、2025年

13.8.2.1. 種類別

13.8.2.2. 用途別

13.9. イタリア

13.9.1. 価格分析

13.9.2. 市場シェア分析、2025 年

13.9.2.1. 種類別

13.9.2.2. 用途別

13.10. 中国

13.10.1. 価格分析

13.10.2. 市場シェア分析、2025 年

13.10.2.1. 種類別

13.10.2.2. 用途別

13.11. 日本

13.11.1. 価格分析

13.11.2. 市場シェア分析、2025年

13.11.2.1. 種類別

13.11.2.2. 用途別

13.12. 韓国

13.12.1. 価格分析

13.12.2. 市場シェア分析、2025 年

13.12.2.1. 種類別

13.12.2.2. 用途別

13.13. シンガポール

13.13.1. 価格分析

13.13.2. 市場シェア分析、2025 年

13.13.2.1. 種類別

13.13.2.2. 用途別

13.14. タイ

13.14.1. 価格分析

13.14.2. 市場シェア分析、2025年

13.14.2.1. 種類別

13.14.2.2. 用途別

13.15. インドネシア

13.15.1. 価格分析

13.15.2. 市場シェア分析、2025年

13.15.2.1. 種類別

13.15.2.2. 用途別

13.16. オーストラリア

13.16.1. 価格分析

13.16.2. 市場シェア分析、2025年

13.16.2.1. 種類別

13.16.2.2. 用途別

13.17. ニュージーランド

13.17.1. 価格分析

13.17.2. 市場シェア分析、2025年

13.17.2.1. 種類別

13.17.2.2. 用途別

13.18. GCC 諸国

13.18.1. 価格分析

13.18.2. 市場シェア分析、2025 年

13.18.2.1. 種類別

13.18.2.2. 用途別

13.19. 南アフリカ

13.19.1. 価格分析

13.19.2. 市場シェア分析、2025 年

13.19.2.1. 種類別

13.19.2.2. 用途別

13.20. イスラエル

13.20.1. 価格分析

13.20.2. 市場シェア分析、2025年

13.20.2.1. 種類別

13.20.2.2. 用途別

14. 市場構造分析

14.1. 競争ダッシュボード

14.2. 競争のベンチマーク

14.3. トッププレーヤーの市場シェア分析

14.3.1. 地域別

14.3.2. 種類別

14.3.3. 用途別

15. 競争分析

15.1. 競争の深層分析

15.1.1. Vanguard International Semiconductor

15.1.1.1. 概要

15.1.1.2. 製品ポートフォリオ

15.1.1.3. 市場セグメント別収益性

15.1.1.4. 販売拠点

15.1.1.5. 戦略の概要

15.1.1.5.1. マーケティング戦略

15.1.2. Powerchip Technology

15.1.2.1. 概要

15.1.2.2. 製品ポートフォリオ

15.1.2.3. 市場セグメント別収益性

15.1.2.4. 販売拠点

15.1.2.5. 戦略の概要

15.1.2.5.1. マーケティング戦略

15.1.3. 上海華虹グレース半導体製造

15.1.3.1. 概要

15.1.3.2. 製品ポートフォリオ

15.1.3.3. 市場セグメント別収益性

15.1.3.4. 販売拠点

15.1.3.5. 戦略の概要

15.1.3.5.1. マーケティング戦略

15.1.4. 台湾セミコンダクター

15.1.4.1. 概要

15.1.4.2. 製品ポートフォリオ

15.1.4.3. 市場セグメント別収益性

15.1.4.4. 販売拠点

15.1.4.5. 戦略の概要

15.1.4.5.1. マーケティング戦略

15.1.5. グローバルファウンドリーズ

15.1.5.1. 概要

15.1.5.2. 製品ポートフォリオ

15.1.5.3. 市場セグメント別収益性

15.1.5.4. 販売拠点

15.1.5.5. 戦略の概要

15.1.5.5.1. マーケティング戦略

15.1.6. United Microelectronics

15.1.6.1. 概要

15.1.6.2. 製品ポートフォリオ

15.1.6.3. 市場セグメント別収益性

15.1.6.4. 販売拠点

15.1.6.5. 戦略の概要

15.1.6.5.1. マーケティング戦略

15.1.7. Samsung Semiconductor

15.1.7.1. 概要

15.1.7.2. 製品ポートフォリオ

15.1.7.3. 市場セグメント別収益性

15.1.7.4. 販売拠点

15.1.7.5. 戦略の概要

15.1.7.5.1. マーケティング戦略

15.1.8. TowerJazz Semiconductor

15.1.8.1. 概要

15.1.8.2. 製品ポートフォリオ

15.1.8.3. 市場セグメント別収益性

15.1.8.4. 販売拠点

15.1.8.5. 戦略の概要

15.1.8.5.1. マーケティング戦略

15.1.9. Semiconductor Manufacturing International

15.1.9.1. 概要

15.1.9.2. 製品ポートフォリオ

15.1.9.3. 市場セグメント別収益性

15.1.9.4. 販売拠点

15.1.9.5. 戦略の概要

15.1.9.5.1. マーケティング戦略

15.1.10. DB HiTek

15.1.10.1. 概要

15.1.10.2. 製品ポートフォリオ

15.1.10.3. 市場セグメント別収益性

15.1.10.4. 販売拠点

15.1.10.5. 戦略の概要

15.1.10.5.1. マーケティング戦略

16. 使用した仮定および略語

17. 調査方法

*** 本調査レポートに関するお問い合わせ ***