ファンアウトウェハーレベルパッケージングのグローバル市場予測(2025年-2032年): 高密度、コアファンアウトパッケージ

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Fan-Out Wafer Level Packaging Market Segment Forecasted by Type (High Density, Core Fan-Out Package), by Application (CMOS Image Sensor, Wireless Connection, Logic and Memory Integrated Circuits, Mems and Sensors, Analog and Hybrid Integrated Circuits), and Regional Analysis

ファンアウトウェハーレベルパッケージングの市場規模とシェア分析

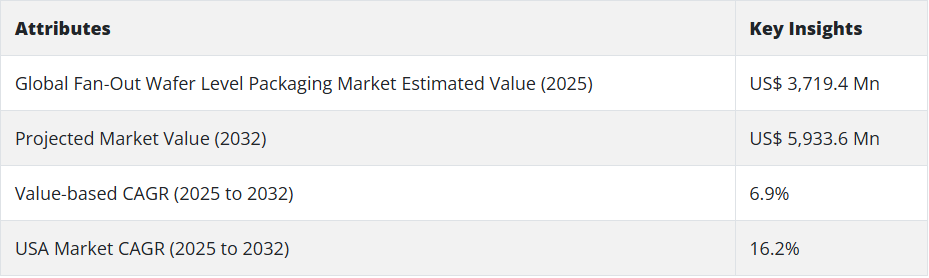

世界のファンアウトウェハーレベルパッケージング市場の規模は、2024年に35億3,560万米ドルに達しました。2025 年までに、市場総額は 37 億 1,940 万米ドルに達すると予測されています。したがって、ファンアウトウェハーレベルパッケージの全体的な売上高は、2025 年から 2032 年にかけて 6.9% という驚異的な CAGR で成長し、2032 年には 59 億 3,360 万米ドルに達すると予測されています。

コアファンアウトパッケージは、今後も世界的に最も需要の高いタイプであり続けると予想されます。Persistence Market Research (PMR) は、コアファンアウトパッケージングセグメントの CAGR が 16.8% という驚異的な成長率を達成し、収益のトップカテゴリーになると予測しています。高密度ファンアウトパッケージも、2032 年まで高収益をもたらすと予想されます。

CMOS イメージセンサー、アナログおよびハイブリッド集積回路、MEMS システム、ロジックおよびメモリ集積回路におけるファンアウトウェハーレベルパッケージングの用途の拡大は、世界市場を牽引する重要な要因となるでしょう。

その後、スマートウォッチ、スマートフォン、ノートパソコンなどのコンパクトで超薄型のデバイスを設計するために、家電分野での FOWLP の大規模採用が進み、市場拡大が加速するでしょう。

ファンアウトウェハレベルパッケージング(FOWLP)またはウェハレベルファンアウトパッケージングは、より小さなパッケージサイズを実現しつつ、入力/出力(I/O)の増加と電気的・熱的性能の向上を両立させるための集積回路パッケージング技術です。

これは、標準的なウェハレベルパッケージ(WLPs)または標準的なウェハレベルパッケージ(WLP)ソリューションの改良版で、外部接点の数が多い半導体デバイスや高い統合レベルを必要とするデバイス向けに設計されたソリューションを提供します。

PMRの新しい報告書によると、システム・イン・パッケージ(SIP)とヘテロジニアス統合への急速な移行に伴い、ファンアウト・ウェハレベルパッケージングの重要性は、今後10年間で劇的に高まる見込みです。

電子機器の小型化やコンパクトで効率的なデバイスへの高い需要といった新興トレンドは、メーカーがファンアウト・ウェハレベルパッケージングのような先進的なパッケージングプラットフォームを採用するのを促進しています。

ファンアウトウェハーレベルパッケージングにより、企業は小型化や熱性能の向上という要求に応えることができます。この真のチップスケールパッケージング(CSP)により、複数の外部入出力端子を備えたコンパクトなパッケージの形成が可能になります。

これにより、企業は、小さなフットプリントに多数の接点を配置し、熱特性を強化し、システムの電気的性能を向上させることができます。

ファンアウトウェハレベルパッケージングは、MEMS、結晶、フィルター、パッシブ部品などのダイとコンポーネントを比較的小さなパッケージに統合する傾向があります。

ファンアウトウェハレベルパッケージングの利点(基板不要パッケージ、高い入出力数、改善されたRF性能、低寄生効果など)に対する認識の高まりが、今後10年間でファンアウトウェハレベルパッケージングの需要を後押しすると予想されます。

複数の業界で小型化とデジタル化の浸透が進んでいることから、評価期間中はファンアウトウェハーレベルパッケージングの売上も伸びると予想されます。同様に、人工知能、IoT 関連スマートシティプロジェクト、バイオテクノロジーにおけるファンアウトウェハーレベルパッケージングの用途拡大も、市場にとって好材料となるでしょう。

さらに、コンパクトで高効率の電子部品や製品への嗜好の変化と、5G 通信におけるこの技術の活用拡大により、ファンアウトウェハーレベルパッケージングのメーカー/プロバイダーには、収益性の高い成長機会が生まれます。

地域別では、2032年に45億3000万米ドルと予測されるアジア太平洋地域が、ファンアウトウェハーレベルパッケージング業界で引き続きトップの座を維持する見通しです。2025 年、アジア太平洋地域のファンアウトウェハーレベルパッケージングの市場規模は 9 億 5,010 万米ドルに達すると予測されています。

小型化の人気の高まりと、DRAM、フロントエンド、CIS などの高度な相互接続パッケージングをはじめとするさまざまな用途向けの先進的なソリューションの採用拡大が、アジア太平洋市場を牽引しています。

さらに、中国、韓国、台湾などの国々に世界有数の半導体メーカーが数多く存在することも、この市場にとって有利な成長見通しとなっています。

北米ファンアウトウェハーレベルパッケージング市場も、今後 10 年間で大幅な成長が見込まれています。これは、エネルギー効率、高性能、小型フォームファクタのパッケージに対する要求の高まりから、スマートフォンなどのコンパクトなデバイスにおける FOWLP の用途が拡大しているためです。

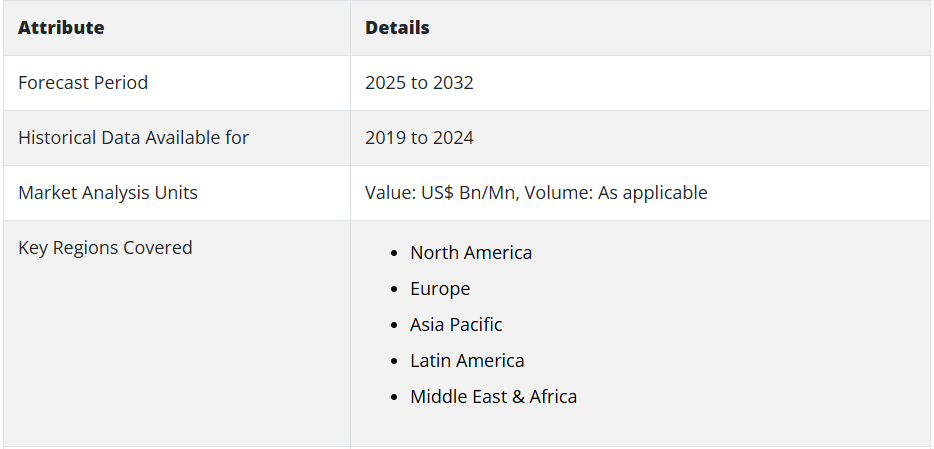

2019年から2024年のファンアウト・ウェハレベルパッケージングの売上見通しと、2025年から2032年の需要予測の比較

Persistence Market Research によると、2019 年から 2024 年にかけて、ファンアウトウェハーレベルパッケージング (FOWLP) の世界売上高は、約 5.2% の CAGR で成長し、2024 年末には 35 億 3,560 万米ドル の市場評価額に達すると予測されています。

今後 7 年間で、ファンアウトウェハーレベルパッケージングの世界市場は 6.9% の CAGR で拡大し、59 億 3,360 万米ドルの絶対的なビジネスチャンスが生まれると予想されています。

集積回路技術の発展に伴い、小さなスペースに大量の電子部品を実装し、パッケージングのコストを削減する必要性が高まっています。同じ基板上に複数の部品をパッケージングするこの IC パッケージング技術を、ファンアウトウェハーレベル技術と呼びます。

この技術は、スマートフォン、スマートガジェット、スマートウォッチなどの超薄型携帯製品の設計に有用です。これらの製品は、複数のアプリケーションを備え、消費電力の少ない小型パッケージであるためです。

IoT(Internet of Things)では、ファンアウト・ウェハレベルパッケージング技術がほとんどのIoTデバイスに採用されており、大型電子部品を内蔵した小型電子モジュールが低消費電力で複数のタスクを実行可能です。

2024年5月現在、世界中の接続されたIoTデバイスの総数は約144億台に達しました。2027年までに、世界中の相互接続されたIoTデバイスの総数は27億台に達すると予測されています。これは、ファンアウトウェハーレベルパッケージングソリューションに大規模な成長の機会が訪れることを意味します。

高密度ファンアウトウェハーレベルパッケージングは、5G ミリ波モジュールやスマートフォンアプリケーションプロセッサのパッケージアンテナなどの用途に使用されています。また、ファンアウトウェハーレベルパッケージング技術は、自動車用レーダーの用途にも使用されています。

国別洞察:

米国のファンアウトウェハーレベルパッケージング市場の需要見通しは?

Persistence Market Research によると、米国のファンアウトウェハーレベルパッケージング市場は、2025年から2032年の間に16.2%という驚異的な CAGR で成長すると予測されています。同国のファンアウトウェハーレベルパッケージングの需要は、12億米ドルの絶対的なビジネスチャンスを生み出す見通しです。

2032 年までに、米国のファンアウトウェハーレベルパッケージング業界は 15 億米ドルの市場規模に達すると予想されています。2025 年から 2032 年にかけて、米国全体のファンアウトウェハーレベルパッケージングの売上高は、17.4% の CAGR で成長しました。

CMOS イメージセンサー、MEMS、ハイブリッド集積回路におけるファンアウトウェハーレベルパッケージングの用途の増加は、米国市場を牽引する顕著な要因です。

同様に、デジタル化と小型化の普及が、米国全土でファンアウトウェハーレベルパッケージングの需要を押し上げており、この傾向は評価期間中も続くと予想されます。

米国を拠点とする大手ファンアウトウェハーレベルパッケージングプロバイダーは、世界市場での存在感を強化するために、さまざまな戦略を展開しています。

例えば、2024年5月、米国を拠点とする半導体および製造企業のSkyWater Technologyは、米国を拠点とする大手半導体企業のXperi Holding Corporationとの提携を発表しました。

この提携により、SkyWater およびその顧客は、商業および政府システムに用途のある電子機器向けのハイブリッドボンディング技術を利用できるようになります。この技術は、Sky Water のファンアウトウェハーレベルパッケージングデバイス技術のポートフォリオにさらなる優位性をもたらすでしょう。

英国のファンアウトウェハーレベルパッケージング市場はどのように変化しているのでしょうか?

英国のファンアウトウェハーレベルパッケージング市場規模は、2032年に2億4,890万米ドルに達し、評価期間中に1億8,850万米ドルの絶対的なビジネスチャンスを生み出すと予測されています。2019年から2024年の間に、英国市場は15.9%のCAGRで拡大しました。

イギリスにおけるファンアウト・ウェハレベルパッケージングの全体的な需要は、予測期間(2025年から2032年)を通じて15.2%のCAGRで増加すると見込まれています。

コンパクトで効率的な技術や部品の使用を好む業界の傾向の高まりは、英国におけるファンアウトウェハーレベルパッケージの販売拡大の主な要因となっています。

さらに、英国には複数の大手電子パッケージングメーカーが存在しており、市場の拡大にプラスの影響を与えています。例えば、SPTS Technology Limited は、英国を拠点とする企業で、この地域の半導体企業向けに、高密度ファンアウトウェハーレベルパッケージや「3D-IC」パッケージなどの高度なパッケージングスキームを提供しています。

FOWLP 技術を用いた AI および自動車分野向けの製品を開発する企業が増えていることから、英国の市場は今後 10 年間で大幅な成長過程を迎える見通しです。

中国は、グローバルなファンアウトウェハーレベルパッケージング業界において、引き続き優位性を維持するのでしょうか?

中国のファンアウトウェハーレベルパッケージング市場は、2025年から2032年の間に18.5%のCAGRで成長し、2032年には24億米ドルの市場規模に達すると予想されています。

これまで、中国のファンアウトウェハーレベルパッケージング市場は、2019年から2024年にかけて23.2%のCAGRで成長してきました。しかし、PMR の最新分析によると、2025年から2032年にかけて、中国のファンアウトウェハーレベルパッケージングの総売上高は19億米ドルに達すると予測されています。

中国市場の成長は、半導体、自動車、家電などの業界の急速な拡大によって推進されています。

FOWLP は、インフォテインメントシステム、先進運転支援システム、ナビゲーション制御、パワードア、ブレーキシステムなどの自動車用途の半導体 IC パッケージングにますます使用されています。

同様に、電子機器の輸出の増加と、大手ファンアウトウェハーレベルパッケージング企業の強い存在感は、今後 10 年間の市場拡大に貢献するでしょう。

中国には、コンパクトで効率的なコンポーネントや電子製品の開発に継続的に取り組む半導体および電子機器メーカーが数多く存在します。例えば、中国を拠点とするJCETは、5Gモバイルプロセスやウェアラブルデバイスに採用される小型で携帯可能なファンアウトウェハレベルパッケージング技術製品を製造する主要な電子機器メーカーです。

カテゴリー別の洞察:

ファンアウトウェハーレベルパッケージングの最も収益性の高い用途はどれですか?

用途に基づいて、世界のファンアウトウェハーレベルパッケージング業界は、CMOS イメージセンサー、ワイヤレス接続、ロジックおよびメモリ集積回路、MEMS およびセンサー、アナログおよびハイブリッド集積回路、その他に分類されます。

このうち、アナログおよびハイブリッド集積回路におけるファンアウトウェハーレベルパッケージングの用途は、予測期間において 16.7% という高い CAGR で成長すると予測されています。このターゲットセグメントは、2019 年から 2024 年までの過去期間において 19.9% の CAGR で成長しました。

ファンアウトウェハーレベルパッケージング (FOWLP) は、アナログおよびハイブリッド回路で使用される魅力的なソリューションとなっています。例えば、「3D-IC」の統合には、ファンアウトウェハーレベルパッケージング技術が使用されています。

競争環境:

ファンアウトウェハーレベルパッケージング業界の主要企業は、TSMC、ASE Technology Holding Co.、JCET Group、Amkor Technology、Nepes、Infineon Technologies、NXP Semiconductors NV、Samsung Electro-Mechanics、Powertech Technology Inc、Taiwan Semiconductor Manufacturing Company、および Renesas Electronics Corporation です。

主要なファンアウトウェハレベルパッケージングメーカーは、売上高のシェア拡大とグローバルな事業展開を目的として、製品革新、買収、合併、提携、協業、買収、およびアライアンスに注力しています。

最近の動向:

2022年12月、台湾を拠点とする電子チップメーカーのTSMCは、アリゾナ州の工場への投資を3倍に増やし、総額400億ドルに達したと発表しました。同社は同地域に第2の工場を建設する計画で、2026年に稼働開始予定で、先進チップの生産に活用されます。

2022年11月、サムスンは、ファンアウト・ウェハレベルパッケージング技術を採用した容量と性能が2倍のGDDR6Wメモリを開発したと発表しました。

2022年7月、韓国を拠点とするLB Semiconは、来年からファンアウトウェハーレベルパッケージングソリューション/サービスを提供すると発表しました。この措置は、ディスプレイドライバICのダンピング事業への依存度を低減することを目的としています。同社は、CMOSイメージセンサおよびアプリケーションプロセッサのテストサービスを提供しています。

- 2017年3月、シンガポールに本社を置く半導体テストおよびアセンブリサービスプロバイダーのSTATS ChipPACは、世界各国の顧客に14億5000万個以上のファンアウトウェハーレベルパッケージを販売したと発表しました。これらのパッケージは、コスト効率に優れ、小型で、パッケージ密度も優れています。

- 2021年10月、Cadenceは3Dスタック設計の構築に用いられる最初のECADプラットフォームを発表しました。新プラットフォームは、ウェハオンチップパッケージング、ファンアウトウェハレベルパッケージング、3Dスタッキングなど、複数のパッケージング構成をサポートします。

ファンアウトウェハーレベルパッケージング市場をカバーする企業

- TSMC

- ASE Technology Holding Co.

- JCET Group

- Amkor Technology

- Nepes

- Infineon Technologies

- NXP Semiconductors NV

- Samsung Electro-Mechanics

- Powertech Technology Inc

- Taiwan Semiconductor Manufacturing Company

- Renesas Electronics Corporation

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップ分析

1.5. 分析および推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. 成長要因

3.1.2. 制約要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 現実的シナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE およびポーターの分析

3.6. 規制の展望

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. グローバルファンアウトウェハーレベルパッケージング市場分析 2019-2024 および予測 2025-2032

4.1. 過去の市場規模(百万米ドル)分析、2019-2024

4.2. 現在の市場規模(百万米ドル)および将来予測、2025-2032

4.2.1. 前年比成長傾向分析

4.2.2. 絶対的機会分析

5. 2019年から2024年の世界的なファンアウトウェハーレベルパッケージング市場分析および2025年から2032年の予測、種類別

5.1. はじめに/主な調査結果

5.2. 種類別市場規模(百万米ドル)の過去分析、2019-2024

5.3. 種類別市場規模(百万米ドル)の現在および将来予測、2025-2032

5.3.1. 高密度ファンアウトパッケージ

5.3.2. コアファンアウトパッケージ

5.4. 種類別、2019-2024 年の前年比成長率分析

5.5. 種類別、2025-2032 年の絶対的機会分析

6. 2019年から2024年のグローバルファンアウトウェハーレベルパッケージング市場分析および2025年から2032年の予測

6.1. 用途別

6.2. はじめに/主な調査結果

6.3. 2019年から2024年の用途別市場規模(百万米ドル)の分析

6.4. 用途別、2025年から2032年の現在および将来の市場規模(百万米ドル)の分析と予測

6.4.1. CMOS イメージセンサー

6.4.2. ワイヤレス接続

6.4.3. ロジックおよびメモリ集積回路

6.4.4. MEMS およびセンサー

6.4.5. アナログおよびハイブリッド集積回路

6.4.6. その他

6.5. 用途別前年比成長率分析、2019-2024

6.6. 用途別絶対的機会分析、2025-2032

7. 2019-2024年のグローバルファンアウトウェハーレベルパッケージング市場分析および2025-2032年の予測

7.1. 地域別

7.2. はじめ

7.3. 2019年から2024年までの地域別市場規模(百万米ドル)の分析

7.4. 2025年から2032年までの地域別市場規模(百万米ドル)の分析および予測

7.4.1. 北米

7.4.2. 中南米

7.4.3. ヨーロッパ

7.4.4. アジア太平洋

7.4.5. 中東・アフリカ

7.5. 地域別市場魅力度分析

8. 北米ファンアウトウェハーレベルパッケージング市場分析 2019-2024 および 2025-2032 年の予測

8.1. 国別

8.2. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019-2024

8.3. 市場規模(百万米ドル) 市場分類別予測、2025-2032

8.3.1. 国別

8.3.1.1. 米国

8.3.1.2. カナダ

8.3.2. 種類別

8.3.3.用途別

8.4. 市場の魅力度分析

8.4.1. 国別

8.4.2. 種類別

8.4.3. 用途別

8.5. 重要なポイント

9. 中南米のファンアウトウェハーレベルパッケージング市場分析 2019-2024 および 2025-2032 年の予測

9.1. 国別

9.2. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019-2024

9.3. 市場規模(百万米ドル) 市場分類別予測、2025-2032

9.3.1. 国別

9.3.1.1. ブラジル

9.3.1.2. メキシコ

9.3.1.3. 中南米その他

9.3.2. 種類別

9.3.3. 用途別

9.4. 市場の魅力度分析

9.4.1. 国別

9.4.2. 種類別

9.4.3. 用途別

9.5. 重要なポイント

10. ヨーロッパのファンアウトウェハーレベルパッケージング市場分析 2019-2024 および 2025-2032 年の予測

10.1. 国別

10.2. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019-2024

10.3. 市場規模(百万米ドル) 市場分類別予測、2025-2032

10.3.1. 国別

10.3.1.1. ドイツ

10.3.1.2. イギリス

10.3.1.3. フランス

10.3.1.4. スペイン

10.3.1.5. イタリア

10.3.1.6. ヨーロッパその他

10.3.2. 種類別

10.3.3. 用途別

10.4. 市場の魅力度分析

10.4.1. 国別

10.4.2. 種類別

10.4.3. 用途別

10.5. 重要なポイント

11. アジア太平洋地域のファンアウトウェハーレベルパッケージング市場分析 2019-2024 年および 2025-2032 年の予測

11.1. 国別

11.2. 過去の市場規模(百万米ドル) 市場分類別トレンド分析 2019-2024 年

11.3. 市場規模(百万米ドル) 市場分類別予測、2025-2032

11.3.1. 国別

11.3.1.1. 中国

11.3.1.2. 日本

11.3.1.3. 韓国

11.3.1.4. シンガポール

11.3.1.5. タイ

11.3.1.6. インドネシア

11.3.1.7. オーストラリア

11.3.1.8. ニュージーランド

11.3.1.9. アジア太平洋地域その他

11.3.2. 種類別

11.3.3. 用途別

11.4. 市場の魅力度分析

11.4.1. 国別

11.4.2. 種類別

11.4.3. 用途別

11.5. 重要なポイント

12. 中東・アフリカ ファンアウトウェハーレベルパッケージング市場分析 2019-2024 および 2025-2032 予測、 国別

12.1. 過去の市場規模(百万米ドル市場分類別トレンド分析、2019-2024

12.2. 市場規模(百万米ドル)予測 市場分類別、2025-2032

12.2.1. 国別

12.2.1.1. GCC 諸国

12.2.1.2. 南アフリカ

12.2.1.3. イスラエル

12.2.1.4. 中東・アフリカその他

12.2.2. 種類別

12.2.3. 用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 用途別

12.4. 主なポイント

13. 主要国ファンアウトウェハーレベルパッケージング市場分析

13.1. 米国

13.1.1. 価格分析

13.1.2. 市場シェア分析、2024年

13.1.2.1. 種類別

13.1.2.2. 用途別

13.2. カナダ

13.2.1. 価格分析

13.2.2. 市場シェア分析、2024 年

13.2.2.1. 種類別

13.2.2.2. 用途別

13.3. ブラジル

13.3.1. 価格分析

13.3.2. 市場シェア分析、2024 年

13.3.2.1. 種類別

13.3.2.2. 用途別

13.4. メキシコ

13.4.1. 価格分析

13.4.2. 市場シェア分析、2024 年

13.4.2.1. 種類別

13.4.2.2. 用途別

13.5. ドイツ

13.5.1. 価格分析

13.5.2. 市場シェア分析、2024 年

13.5.2.1. 種類別

13.5.2.2. 用途別

13.6. イギリス

13.6.1. 価格分析

13.6.2. 市場シェア分析、2024 年

13.6.2.1. 種類別

13.6.2.2. 用途別

13.7. フランス

13.7.1. 価格分析

13.7.2. 市場シェア分析、2024年

13.7.2.1. 種類別

13.7.2.2. 用途別

13.8. スペイン

13.8.1. 価格分析

13.8.2. 市場シェア分析、2024年

13.8.2.1. 種類別

13.8.2.2. 用途別

13.9. イタリア

13.9.1. 価格分析

13.9.2. 市場シェア分析、2024年

13.9.2.1. 種類別

13.9.2.2. 用途別

13.10. 中国

13.10.1. 価格分析

13.10.2. 市場シェア分析、2024 年

13.10.2.1. 種類別

13.10.2.2. 用途別

13.11. 日本

13.11.1. 価格分析

13.11.2. 市場シェア分析、2024 年

13.11.2.1. 種類別

13.11.2.2. 用途別

13.12. 韓国

13.12.1. 価格分析

13.12.2. 市場シェア分析、2024年

13.12.2.1. 種類別

13.12.2.2. 用途別

13.13. シンガポール

13.13.1. 価格分析

13.13.2. 市場シェア分析、2024 年

13.13.2.1. 種類別

13.13.2.2. 用途別

13.14. タイ

13.14.1. 価格分析

13.14.2. 市場シェア分析、2024 年

13.14.2.1. 種類別

13.14.2.2. 用途別

13.15. インドネシア

13.15.1. 価格分析

13.15.2. 市場シェア分析、2024年

13.15.2.1. 種類別

13.15.2.2. 用途別

13.16. オーストラリア

13.16.1. 価格分析

13.16.2. 市場シェア分析、2024 年

13.16.2.1. 種類別

13.16.2.2. 用途別

13.17. ニュージーランド

13.17.1. 価格分析

13.17.2. 市場シェア分析、2024 年

13.17.2.1. 種類別

13.17.2.2. 用途別

13.18. GCC 諸国

13.18.1. 価格分析

13.18.2. 市場シェア分析、2024 年

13.18.2.1. 種類別

13.18.2.2. 用途別

13.19. 南アフリカ

13.19.1. 価格分析

13.19.2. 市場シェア分析、2024 年

13.19.2.1. 種類別

13.19.2.2. 用途別

13.20. イスラエル

13.20.1. 価格分析

13.20.2. 市場シェア分析、2024 年

13.20.2.1. 種類別

13.20.2.2. 用途別

14. 市場構造分析

14.1. 競争ダッシュボード

14.2. 競争ベンチマーク

14.3. トッププレーヤーの市場シェア分析

14.3.1. 地域別

14.3.2. 種類別

14.3.3. 用途別

15. 競争分析

15.1. 競争の深層分析

15.1.1. TSMC

15.1.1.1. 概要

15.1.1.2. 製品ポートフォリオ

15.1.1.3. 市場セグメント別収益性

15.1.1.4. 販売拠点

15.1.1.5. 戦略の概要

15.1.1.5.1. マーケティング戦略

15.1.2. ASE Technology Holding Co.

15.1.2.1. 概要

15.1.2.2. 製品ポートフォリオ

15.1.2.3. 市場セグメント別収益性

15.1.2.4. 販売拠点

15.1.2.5. 戦略の概要

15.1.2.5.1. マーケティング戦略

15.1.3. JCET グループ

15.1.3.1. 概要

15.1.3.2. 製品ポートフォリオ

15.1.3.3. 市場セグメント別収益性

15.1.3.4. 販売拠点

15.1.3.5. 戦略の概要

15.1.3.5.1. マーケティング戦略

15.1.4. Amkor Technology

15.1.4.1. 概要

15.1.4.2. 製品ポートフォリオ

15.1.4.3. 市場セグメント別収益性

15.1.4.4. 販売拠点

15.1.4.5. 戦略の概要

15.1.4.5.1. マーケティング戦略

15.1.5. Nepes

15.1.5.1. 概要

15.1.5.2. 製品ポートフォリオ

15.1.5.3. 市場セグメント別収益性

15.1.5.4. 販売拠点

15.1.5.5. 戦略の概要

15.1.5.5.1. マーケティング戦略

15.1.6. Infineon Technologies

15.1.6.1. 概要

15.1.6.2. 製品ポートフォリオ

15.1.6.3. 市場セグメント別収益性

15.1.6.4. 販売拠点

15.1.6.5. 戦略の概要

15.1.6.5.1. マーケティング戦略

15.1.7. NXP Semiconductors NV

15.1.7.1. 概要

15.1.7.2. 製品ポートフォリオ

15.1.7.3. 市場セグメント別収益性

15.1.7.4. 販売拠点

15.1.7.5. 戦略の概要

15.1.7.5.1. マーケティング戦略

15.1.8. サムスンエレクトロメカニクス

15.1.8.1. 概要

15.1.8.2. 製品ポートフォリオ

15.1.8.3. 市場セグメント別収益性

15.1.8.4. 販売拠点

15.1.8.5. 戦略の概要

15.1.8.5.1. マーケティング戦略

15.1.9. Powertech Technology Inc

15.1.9.1. 概要

15.1.9.2. 製品ポートフォリオ

15.1.9.3. 市場セグメント別収益性

15.1.9.4. 販売拠点

15.1.9.5. 戦略の概要

15.1.9.5.1. マーケティング戦略

15.1.10. 台湾セミコンダクター・マニュファクチャリング・カンパニー

15.1.10.1. 概要

15.1.10.2. 製品ポートフォリオ

15.1.10.3. 市場セグメント別収益性

15.1.10.4. 販売拠点

15.1.10.5. 戦略の概要

15.1.10.5.1. マーケティング戦略

15.1.11. ルネサスエレクトロニクス株式会社

15.1.11.1. 概要

15.1.11.2. 製品ポートフォリオ

15.1.11.3. 市場セグメント別収益性

15.1.11.4. 販売拠点

15.1.11.5. 戦略の概要

15.1.11.5.1. マーケティング戦略

16. 使用した仮定および略語

17. 調査方法

*** 本調査レポートに関するお問い合わせ ***