電気自動車のグローバル市場予測(2025年-2032年):スクーター、オートバイ、乗用車、軽自動車

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Electric Vehicle Market By Vehicle Type (Scooters, Motorcycles, Passenger Vehicle, Light Others), Propulsion Type (Battery Electric Vehicles (BEVs), Hybrid Electric Vehicle (HEVs), Others, by Range (Up to 150 Km, 151 to 300 Km, Others), and Regional Analysis for 2025 – 2032

電気自動車市場の規模と動向

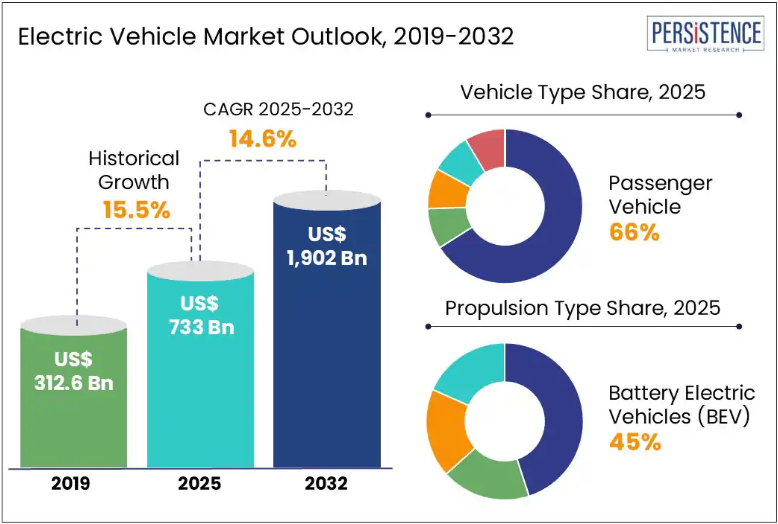

世界の電気自動車市場の規模は、2025年に7,330億米ドルに達し、2032年には1兆9,020億米ドルに達すると予測されており、2025年から2032年の予測期間中は14.6%のCAGRで成長すると見込まれています。

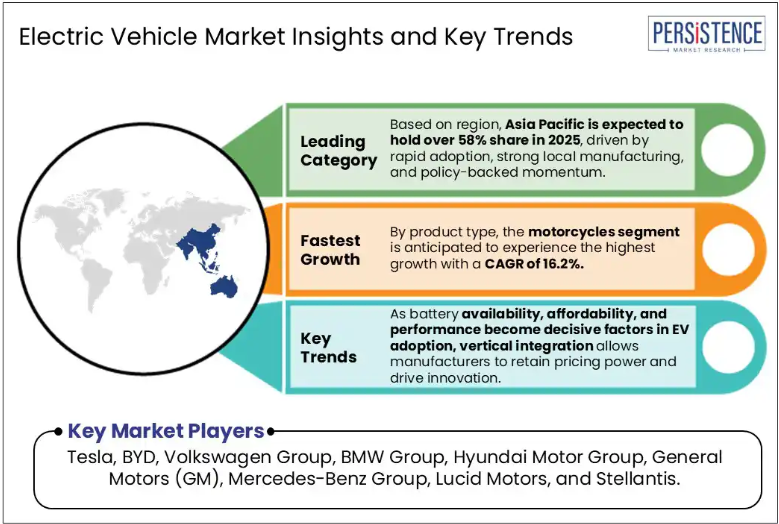

世界の電気自動車市場の成長は、主にバッテリー技術の進歩、コスト削減、および強力な税制優遇措置によって推進されています。初期費用が高く、充電インフラが限られていることは依然として課題ですが、運用コストの低さと垂直統合が競争上の優位性となっています。バッテリー式電気自動車(BEV)がこの移行を牽引しており、乗用車が市場シェアの大半を占めています。中国が主導するアジア太平洋地域は、世界 EV 販売の 58% 以上を占め、その後に、政策主導の BEV 導入が好調な回復基調にある欧州市場が続きます。

業界の主なハイライト

- バッテリー電気自動車(BEV)は、2025 年までに市場の 45% を占め、テスラと BYD がこの急成長する推進力セグメントをリードする見通しです。

- BEV は、2025 年に 45% のシェア、予測期間中の CAGR 14.3% と、EV 推進力市場をリードしています。

- EV は、内燃機関(ICE)車に比べ、ライフサイクル全体のメンテナンスおよび運用コストを最大 50% 削減できるため、個人およびフリート購入者にとってより魅力的な選択肢となっています。

- 乗用車は、個人のモビリティのトレンドと政策による優遇措置を追い風として、2025 年には 66% 以上の市場シェアを獲得し、市場を支配する見通しです。このセグメントは、2032 年まで年平均成長率 13.9% で成長すると予想されています。

- 燃料電池自動車(FCEV)は、長距離輸送や大型輸送の分野で普及が進んでおり、プラグインハイブリッド電気自動車(PHEV)は、その過渡的な技術として活用されています。

- 中国の EV メーカーは、統合とサプライチェーンの効率化において世界トップクラスであり、海外競合他社を 3~5 年先んじており、積極的な価格割引を展開しています。

- 2025年には、中国が2024年に1,100万台以上のEVを販売し、アジア太平洋地域が世界市場の58%を占める見通しです。

- インドは2023年に50%の成長を見込み、150万台以上の販売、2030年までにEVの普及率30%を目標としています。

市場動向

推進要因 – 政府政策と業界の再編がEV市場の拡大を加速

この市場は、政府による有利な政策、厳格な環境規制、自動車戦略の進化に支えられ、急速な変化を遂げています。購入補助金、免税措置、消費者への直接的なインセンティブなどの的を絞った財政措置により、電気軽自動車(LDV)の初期費用が大幅に低下し、大衆市場への普及が促進されています。ノルウェー、米国、中国などの国々での早期導入は、EVの普及とバッテリーおよび自動車生産の拡大の基盤を築きました。

同時に、現在、世界の自動車販売の 85% 以上が、ますます厳格化する燃費および CO?排出基準の対象となっています。EU、カリフォルニア、中国などの規制当局は、ゼロエミッション車両(ZEV)の義務化目標を強化し、EVの展開を規制遵守と長期的な競争力確保の鍵としています。

インフラ整備も加速しており、公共投資、民間セクターの協力、新築建物へのEV充電設備の義務化など、展開の障害を解消する規制が導入されています。低排出ガス区域やEVの優先通行など、都市のモビリティを補完する取り組みも、人口密集地域での普及を後押ししています。

抑制要因 – 充電インフラの不足が市場浸透を遅らせる

EVの普及における大きな障害は、充電インフラの未整備です。消費者の EV に対する関心は高まっていますが、広範で信頼性が高く、高速の充電オプションが不足しているため、市場の成長は依然として鈍化しています。

公共の充電ステーションは、利用可能性と利便性が依然として限定的で、既存のネットワークは主に充電に数時間かかる低速のAC充電器(レベル1と2)で構成されています。DC急速充電器は充電時間を大幅に短縮しますが、高額な初期投資と専門的な設置が必要です。一方、内燃機関(ICE)車両は広範で効率的な給油ネットワークを享受しており、明確な利便性の優位性を有しています。

これにより、潜在的な購入者を思いとどまらせるさまざまな不安やインフラの制限が生じています。特にサービスが不十分な都市部や農村部において、拡張性、高速性、手頃な価格の充電ネットワークが整備されない限り、EV への移行は遅々として進まないでしょう。

機会 – 市場シェア拡大のための戦略的優位性としての垂直統合

BYD の台頭は、EV メーカーにとって、垂直統合を通じて大きな市場シェアを獲得する明確な機会となっています。BYDは2024年に427万台を超える新エネルギー車両を販売し、2025年第一四半期にはほぼ100万台を達成した実績は、バリューチェーンの完全なコントロールが重要な競争優位性となることを示しています。原材料の調達からバッテリー生産、自社開発のソフトウェア開発、車両組み立てまでを管理することで、BYDは生産コストを大幅に削減し、サプライチェーンの混乱を最小限に抑え、製品開発のスケジュールを加速させています。

他のメーカーにとって、このモデルを再現することは、コスト効率の向上、重要な部品の確保、品質管理の徹底、市場需要への迅速な対応という大きなチャンスとなります。バッテリーの入手可能性、手頃な価格、性能が EV の普及を左右する要因となる中、垂直統合により、メーカーは価格決定力を維持し、イノベーションを推進することができるため、競争が激化する市場で圧倒的なシェアを獲得するための強力な戦略となります。

カテゴリー別分析

推進タイプの洞察

BEV は、市場で支配的な推進技術として台頭しており、2025 年までに市場シェアの約 45% を占めると予測されています。予測期間中の CAGR は 14.3% と予想されており、BEV は他のパワートレイン技術を急速に追い抜いています。この成長は、排気ガスゼロ、メンテナンスおよび運用コストの削減、クリーンモビリティソリューションに対する政府によるインセンティブの拡大などの主な利点によって推進されています。

ICE 車両の継続的な減少は、業界の明確な転換を反映しており、ICE モデルは 2032 年までにごくわずかなシェアしか占めないと予測されています。対照的に、ハイブリッドパワートレイン、特に PHEV および MHEV(マイルドハイブリッド電気自動車)は、引き続き過渡的なソリューションとしての役割を果たしています。BEV がより手頃な価格になり、充電インフラがますます充実するにつれて、ハイブリッドの関連性は徐々に低下すると予想されます。

FCEVは依然として導入の初期段階にあるものの、水素の航続距離と急速充填の優位性が独自の価値を提供する重荷重輸送や長距離輸送などのニッチな分野で注目されています。

業界大手は、この移行を加速しています。テスラは現在、世界の BEV 市場で 18% のシェアを占めており、BYD は ICE 専用車の生産から撤退した後、世界トップの BEV および PHEV メーカーとなりました。2023 年、BYD は 300 万台以上の EV を販売し、電動化の波の規模と勢いを強調しました。

車両タイプに関する洞察

乗用車セグメントは、2025年に市場をリードし、66%以上の圧倒的なシェアを獲得すると予測されています。これは、電気自動車への移行という世界的な潮流において、乗用車が中心的な役割を果たすことを反映しています。業界分析によると、このセグメントは2032年まで年平均成長率13.9%の堅調な拡大を維持すると予想されています。

電気乗用車セグメントには、BEV、PHEV、および航続距離延長型電気自動車(EREV)が含まれます。BEV は、バッテリー技術の進歩、生産コストの低下、充電インフラの拡大を背景に、最も普及が進んでいます。BEV は電気のみを動力源とし、大容量のリチウムイオンバッテリーを搭載しており、内燃機関車に比べて排気ガス排出量がゼロで、運用コストも削減できます。

2024 年には、中国では電気乗用車の販売台数が約 1,000 万台に達し、自動車総販売台数の約 45% を占める見通しです。米国では、新車販売に占める EV の普及率が 11% 近くに達すると予測されています。一方、ヨーロッパでは、一部の地域で規制や補助金に関する逆風があるものの、乗用車総販売台数の約 25% を EV が占める見通しです。

原材料コストの上昇、サプライチェーンの混乱、充電インフラ整備の地域格差は、大きな障害となっています。政府による優遇措置が段階的に廃止され、競争が激化する中、自動車メーカーは市場の勢いと消費者の関心を維持するために、絶えず革新を続けていく必要があります。

地域別洞察

アジア太平洋地域の電気自動車市場動向

アジア太平洋地域は、強力な製造能力、EV の急速な普及、支援的な政策の枠組みを背景に、2025 年には世界市場シェアの 58% 以上を占め、引き続き世界市場をリードする見通しです。中国が先頭に立っており、2024 年には中国だけで 1,100 万台以上の EV が販売され、2022 年の世界の EV 販売台数を上回ると予想されています。

2024年7月以降、EVは毎月ICE車両の販売台数を上回り、年末までに新車販売のほぼ半数が電気自動車となりました。この移行は、ICEモデルとのコスト競争力の向上、消費者の嗜好の変化、効果的なインセンティブの影響により推進されています。2024年4月に開始された国家支援の下での下取り制度には660万人の申請者が集まり、その60%がEVを選択し、採用促進における戦略的政策の役割が浮き彫りになりました。

インドは EV の基盤整備を進めており、2023 年の EV 販売台数は 50% 近くの成長を記録し、150 万台を超えました。急速に発展するバッテリー製造部門に支えられ、市場は 2025 年にかけてプレミアム EV の発売に向けて準備を進めています。2030 年までに EV の普及率 30% という国家目標が、民間および公共部門の投資の指針となっています。

日本と韓国は現地化とイノベーションに焦点を当てています。トヨタは上海にレクサスEV工場を設立するため20億ドルを投資し、華為(Huawei)と新電気自動車モデルの共同開発を進めています。日産は2027年までに中国で10車種のEVを発売する計画で、現地ニーズに合わせた電気ピックアップトラックも含まれます。現代(ヒュンダイ)も中国向けEV戦略を拡大し、Elexioモデルを発売するとともに、2027年までに電気自動車とハイブリッド車の幅広いラインアップを準備しています。

ヨーロッパの電気自動車市場動向

ヨーロッパは依然として世界第 2 位の市場であり、堅調な成長が見込まれています。2025 年 1 月から 4 月にかけて、EU 全体で BEV、PHEV、HEV を含む 220 万台以上の EV が登録され、ノルウェー、スイス、アイスランドでは前年比 20% 増となりました。BEV は特に勢いが強く、登録台数は 26% 増加しました。

2025年4月には、BEVとPHEVを合わせた新車登録台数は、新車登録台数の26%を占めました。BEVだけでも市場シェアは17%に達し、2024年4月の13.4%から上昇しました。一方、PHEVは同期間に6.9%から9%に上昇しました。この成長は、ヨーロッパ全域における中国EVブランドのプレゼンスの加速が原動力となっています。フランスと英国では約 15% の成長が見られ、BEV が PHEV を上回っています。

一方、ドイツでは 2023 年に補助金が廃止されたため、EV の販売が 5% 近く減少しました。イタリアでは、第 1 四半期に 20% を超える大幅な縮小が見られ、特に PHEV セグメントで顕著でしたが、Chery などのブランドによる新車の発売や、政府による新たな優遇措置により、市場は安定化する可能性があります。電動自転車の普及も進んでいます。いくつかの国では、低出力モデルに対して最大 50% の補助金が支給されており、ヨーロッパのクリーンモビリティ政策がさらに前進しています。

競争環境

世界の電気自動車市場は、積極的な価格設定、急速な技術進歩、そして広範なグローバル戦略によって、激しい変革の波にさらされています。中国を筆頭に、インド、東南アジアがそれに続くアジア太平洋地域は、今後も世界の EV 普及の主な成長エンジンであり続けるでしょう。

中国では、テスラが最大CNY 15,000(US$ 2,092.47)の値引きを実施し価格戦争を誘発し、BYD、XPeng、GM-SAIC-Wulingなどの競合他社も追随しました。中国のEVメーカーは、製品統合、技術、サプライチェーン効率においてグローバルなライバルを凌駕しています。

米国では、テスラの市場シェアは 2020 年の 60% から 2023 年には 45% に低下しました。同社の今後の成長は、自動運転とロボット工学の分野での成功にかかっています。一方、現代・起亜自動車は、IRA の優遇措置と現地生産を活かし、8% の市場シェアを獲得しました。

ヨーロッパの市場は、各国政策のばらつきや補助金削減により、回復力は維持しているものの、依然として細分化されています。プラグインハイブリッド車は短期的な利益をもたらしますが、完全電気自動車に比べ、長期的な勢いは不足しています。従来の自動車メーカーの市場シェアは、2015年の80%から2023年には60%に低下し、中国ブランドとテスラが台頭しています。価格への敏感さ、特に地方における充電インフラの拡充の遅れ、ブランド価値や倫理観に基づく消費者の信頼の変化が、購入の意思決定に影響を与えています。

業界の主な動向:

- 2025年5月、TATA.ev は、高密度地域における高速でアクセスしやすい EV 充電の需要の高まりに対応するため、インドの主要高速道路および都市部ハブに 10 箇所のメガチャージャーを戦略的に設置しました。

- 2025年5月、Allye Energy は、840kW の出力と 1MWh の蓄電容量を持つ大容量の EV バッテリー駆動のエネルギー貯蔵ユニット「MAX1000」と、1.5MWh の蓄電容量と最大 1.25MW の出力を備えた「MAX1500」を発表しました。

- 2025年5月、Belrise Industries Ltd. は、インドに 3 つの新しい EV 製造施設を設立すると発表しました。チェンナイ工場では金属部品の製造を行い、プネ工場ではEV用ハブモーターと充電器の製造に注力し、2026年度第1四半期に生産を開始する予定です。

- 2025年2月、キネティックグループはアハメドナガルにバッテリー製造施設を設立し、Range-Xブランドの下で電気二輪車・三輪車向けバッテリーパックの年間生産能力6万台を保有しています。

電気自動車市場で取り上げた企業

- Volkswagen Group

- VinFast

- Toyota Motor Corporation

- Tata Motors

- TVS Motor Company

- Tesla

- Renault Group

- Ola Electric

- Mercedes-Benz Group

- Hyundai Motor Group

- Honda Motor Co.

- Hero Electric

- General Motors (GM)

- BYD

- BMW Group

目次

- エグゼクティブサマリー

- 2025 年および 2032 年の世界の電気自動車市場の概要

- 2025 年から 2032 年の市場機会評価(10 億米ドル)

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- バリューチェーン分析

- マクロ経済要因

- 世界の GDP 見通し

- 地域別の政府政策および優遇措置

- 地域別のエネルギー価格および燃料経済

- 世界の自動車販売の概要

- 予測要因 – 関連性および影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 要因分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界の電気自動車市場の見通し:

- 主なハイライト

- 世界の電気自動車市場の見通し:車両タイプ

- はじめに/主な調査結果

- 2019年から2023年までの車両タイプ別市場規模(10億米ドル)および販売台数(台)の分析

- 現在の市場規模(10億米ドル)および数量(台)の分析と予測、車両タイプ別、2025年~2032年

- スクーター

- オートバイ

- 乗用車

- 小型商用車

- 大型商用車

- 市場の魅力度分析:車両タイプ

- 世界の電気自動車市場の見通し:推進方式

- 概要/主な調査結果

- 推進方式別市場規模(10億米ドル)および販売台数(台)の分析、2019年~2023年

- 推進方式別市場規模(10億米ドル)および販売台数(台)の分析および予測、2025年~2032年

- バッテリー式電気自動車(BEV)

- ハイブリッド電気自動車(HEV

- プラグインハイブリッド電気自動車(PHEV

- 燃料電池電気自動車(FCEV

- 市場の魅力度分析:推進方式

- 世界の電気自動車市場の見通し:航続距離

- はじめに/主な調査結果

- 2019年から2023年までの航続距離別市場規模(10億米ドル)および販売台数(台)の分析

- 現在の市場規模(10億米ドル)および数量(台)の分析と予測、走行距離別、2025年~2032年

- 150 km 未満

- 151~300 km

- 301~500 km

- 500 km 以上

- 市場の魅力度分析:範囲

- 世界の電気自動車市場の見通し:地域

- 主なハイライト

- 2019年から2023年までの地域別市場規模(10億米ドル)および販売台数(台)の分析

- 2025年から2032年までの地域別市場規模(10億米ドル)および販売台数(台)の分析と予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米電気自動車市場の見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(10億米ドル)および数量(台)の分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 北米市場規模(10億米ドル)および販売台数(台)の分析と予測、車種別、2025年~2032年

- スクーター

- オートバイ

- 乗用車

- 小型商用車

- 大型商用車

- 北米市場規模(10億米ドル)および販売台数(台)の分析と予測、推進方式別、2025年~2032年

- バッテリー式電気自動車(BEV

- ハイブリッド電気自動車(HEV

- プラグインハイブリッド電気自動車(PHEV

- 燃料電池電気自動車(FCEV

- 北米市場規模(10億米ドル)および販売台数(台)の分析と予測、2025年~2032年、走行距離別

- 150 km

- 151~300 km

- 301~500 km

- 500 km

- ヨーロッパの電気自動車市場の見通し:

- 主なハイライト

- 価格分析

- 2025年から2032年までのヨーロッパ市場規模(10億米ドル)および販売台数(台)の分析と予測、国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- その他のヨーロッパ

- 2025年から2032年までの欧州市場規模(10億米ドル)および販売台数(台)の分析と予測、車種別

- スクーター

- オートバイ

- 乗用車

- 小型商用車

- 大型商用車

- 2025年から2032年までの欧州市場規模(10億米ドル)および販売台数(台)の分析と予測、推進方式別

- バッテリー式電気自動車 (BEV)

- ハイブリッド電気自動車 (HEV)

- プラグインハイブリッド電気自動車 (PHEV)

- 燃料電池電気自動車 (FCEV)

- ヨーロッパの市場規模 (10 億米ドル) および数量 (台) 分析および予測、走行距離別、2025 年~2032 年

- 150 km 未満

- 151~300 km

- 301~500 km

- 500 km 以上

- 東アジアの電気自動車市場の見通し:

- 主なハイライト

- 価格分析

- 東アジア市場規模(10億米ドル)および販売台数(台)の分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億米ドル)および販売台数(台)の分析と予測、車種別、2025年~2032年

- スクーター

- オートバイ

- 乗用車

- 小型商用車

- 大型商用車

- 東アジア市場規模(10億米ドル)および販売台数(台)の分析と予測、推進方式別、2025年~2032年

- バッテリー式電気自動車(BEV

- ハイブリッド電気自動車(HEV

- プラグインハイブリッド電気自動車(PHEV

- 燃料電池電気自動車(FCEV

- 東アジア市場規模(10億米ドル)および販売台数(台)の分析と予測、2025年~2032年

- 150 km 未満

- 151~300 km

- 301~500 km

- 500 km 以上

- 南アジアおよびオセアニアの電気自動車市場の見通し:

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニアの市場規模(10億米ドル)および販売台数(台)の分析と予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の SAO

- 南アジアおよびオセアニアの市場規模(10 億米ドル)および販売台数(台)の分析と予測、車種別、2025 年~2032 年

- スクーター

- オートバイ

- 乗用車

- 小型商用車

- 大型商用車

- 南アジアおよびオセアニア市場規模(10億米ドル)および数量(台)分析と予測、推進力別、2025年~2032年

- バッテリー式電気自動車(BEV

- ハイブリッド電気自動車(HEV

- プラグインハイブリッド電気自動車(PHEV

- 燃料電池電気自動車(FCEV

- 南アジアおよびオセアニア市場規模(10億米ドル)および販売台数(台)分析と予測、2025年~2032年、走行距離別

- 150 km まで

- 151~300 km

- 301~500 km

- 500 km 以上

- 中南米の電気自動車市場の見通し:

- 主なハイライト

- 価格分析

- 中南米市場規模(10億米ドル)および販売台数(台)分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 中南米市場規模(10億米ドル)および販売台数(台)分析と予測、車種別、2025年~2032年

- スクーター

- オートバイ

- 乗用車

- 小型商用車

- 大型商用車

- ラテンアメリカ市場規模(10億米ドル)および販売台数(台)の分析と予測、推進方式別、2025年~2032年

- バッテリー式電気自動車(BEV

- ハイブリッド電気自動車(HEV

- プラグインハイブリッド電気自動車(PHEV

- 燃料電池電気自動車 (FCEV)

- 中南米市場規模(10億米ドル)および販売台数(台)分析と予測、2025年~2032年、走行距離別

- 150 km まで

- 151~300 km

- 301~500 km

- 500 km 以上

- 中東・アフリカ電気自動車市場の見通し:

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(10億米ドル)および販売台数(台)の分析と予測、国別、2025年~2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(10億米ドル)および販売台数(台)の分析と予測、車種別、2025年~2032年

- スクーター

- オートバイ

- 乗用車

- 小型商用車

- 大型商用車

- 中東・アフリカ市場規模(10億米ドル)および販売台数(台)分析と予測、推進方式別、2025年~2032年

- バッテリー式電気自動車(BEV

- ハイブリッド電気自動車(HEV

- プラグインハイブリッド電気自動車(PHEV

- 燃料電池電気自動車(FCEV

- 中東・アフリカ市場規模(10億米ドル)および販売台数(台)の分析と予測、2025年~2032年

- 150 km まで

- 151~300 km

- 301~500 km

- 500 km 以上

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール

- フォルクスワーゲングループ

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT 分析

- 企業戦略と主要な動向

- VinFast

- トヨタ自動車株式会社

- タタ・モーターズ

- TVSモーター・カンパニー

- テスラ

- ルノー・グループ

- オラ・エレクトリック

- メルセデス・ベンツ・グループ

- ヒュンダイ・モーター・グループ

- ホンダ・モーター・カンパニー

- ヒーロー・エレクトリック

- ゼネラル・モーターズ(GM)

- BYD

- BMWグループ

- フォルクスワーゲングループ

- 付録

- 調査方法論

- 調査仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***