エッジAIプロセッサのグローバル市場予測(2025年-2032年): 中央処理装置(CPU)、グラフィックス処理装置(GPU)、特定用途向け集積回路(ASIC)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Edge AI Processor Market by Type (Central Processing Unit (CPU), Graphics Processing Unit (GPU), Application Specific Integrated Circuit (ASIC)), by Device Type (Consumer Devices, Enterprise Devices), and Regional Analysis

エッジAIプロセッサの市場規模とシェア分析

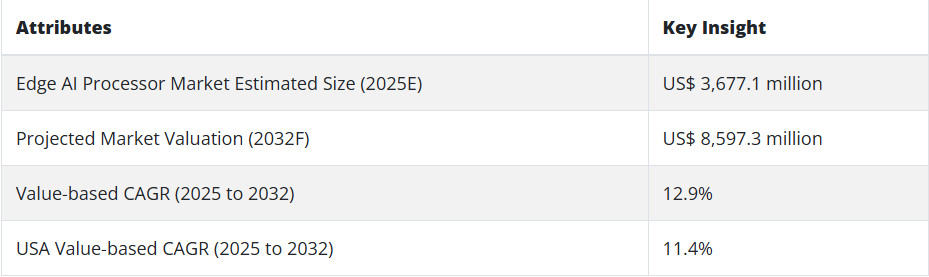

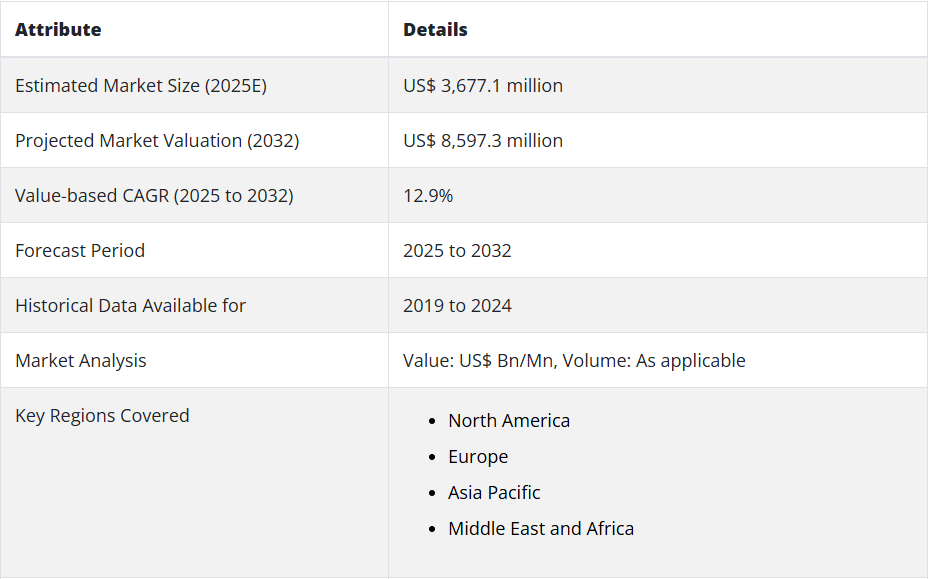

エッジ人工知能(AI)プロセッサの市場規模は、2032年までに85億9,730万米ドルを超えると予測されています。2025年の市場規模は36億7,710万米ドルで、予測期間(2025 年から 2032 年)には12.9%の CAGR を記録する見通しです。.

エッジAIプロセッサは、リアルタイムでのデータ処理を目的として設計されています。自動運転、セキュリティ、スマートデバイスにおけるマルチモーダル機能の自動化や制御などに使用されます。

この機能は、これらのプロセッサがデータ処理とリアルタイムでの推論を可能にする潜在能力に起因しています。最近、AI製品やサービスの採用拡大により、エッジAIプロセッサの需要が急増しています。

エッジAIプロセッサは変革の局面を迎えています。消費者向けデバイスでは、大きな収益源となることが予想されており、2025年から2032年にかけて12.4%以上のCAGRで拡大すると予測されています。

エッジAIプロセッサ業界がブームになっているのは、その多くのメリットによるものです。まず、クラウドとの間で転送されるデータ量が少なくなります。しかし、エッジではより多くのデータが処理されます。これにより、レイテンシが短縮され、エネルギー消費量が削減されます。

次に、エッジコンピューティングは、特にエレクトロニクスおよび通信分野において、消費電力の削減が見込まれています。他の業界も自動化の潮流に加わる中、エッジ AI プロセッサは大きな成長の機会を迎えています。エッジAIプロセッサの分野に参入するさまざまな業界セグメントに注目することは興味深いことです。

人々は、自宅や都市の制御にスマートデバイスをより多く利用するようになり、この要因は今後 10 年間にプラスの効果をもたらすと予想されています。都市部は、機械学習、ビッグデータ、ブロックチェーンなどの革新的な技術を用いて建設されています。スマートシティは、さまざまな業界で普及が進んでいるため、世界中でこれらの技術を採用するケースが増えています。

2019年から2024年のエッジAIプロセッサの販売は、2025年から2032年の需要を上回るのでしょうか?

Persistence Market Research (PMR) によると、エッジAIプロセッサ市場は 2025 年から 2032 年にかけて 95 億米ドル の規模に達すると予測されています。2032 年末までの予測CAGRは12.6%です。

2019年から2024年までの過去5年間の市場 CAGR は15.8%と推定されています。2025年までに、市場規模は29億米ドルを超えました。

エッジAIプロセッサの需要は、医療、自動車、製造など、さまざまな業界でインダストリー 4.0 が急速に導入されていることから急増しています。これらの業界に自動化が浸透するにつれて、2025年までにスマートデバイスの販売が市場を牽引すると予想されています。

この急速な変化のもう 1つの顕著な要因は、IoTデバイスの採用拡大です。ビッグデータの活用によるリアルタイムの意思決定の必要性やプライバシーの懸念も、需要の押し上げ要因となるでしょう。

エッジ AI は、モノのインターネットデバイス上でデータを直接処理することで、遅延を削減し、セキュリティを向上させます。2025年までに750億台のモノのインターネットデバイスが予測されており、エッジAIの需要は増加する見通しです。

自動運転車にはリアルタイムの意思決定が必要ですが、クラウドベースのAIでは遅延のためにそれを実現できません。エッジAIはデバイス上でデータを処理し、リアルタイムの意思決定を可能にし、さまざまな業界での採用を推進しています。

エッジ AI は、クラウドベースのAIに比べてセキュリティとプライバシーが強化されており、データ漏洩のリスクを軽減します。この機能により、機密性の高いデータ業界での採用が進み、エッジAIプロセッサ市場がさらに拡大すると予想されます。

Persistence Market Research (PMR) が発表したエッジAIプロセッサ市場の主なトレンド

- エッジAIプロセッサにより、プロセッサを多用する AI 計算をすべてデバイス上でローカルに実行することができます。

- エッジAIプロセッサチップは、計算速度の向上やデータプライバシーの強化などのメリットをもたらしています。

- エッジAIチップは、デバイス上でデータを計算する事前定義のアルゴリズムを使用して計算を行うため、さまざまな用途に活用できます。

- エッジAIチップの用途としては、スマートフォンや IoT デバイスへの組み込みなどが挙げられます。

- これらのチップは、最終的には工場での生産性向上のために製造分野でも活用できるロボットにも使用できます。

- エッジAIプロセッサは、自動車業界でも、高度な運転支援システムの改善に使用することができます。

- IoT接続デバイスは、業界の拡大を推進するもう 1 つの重要な分野です。

- 2030 年までに、IoT接続デバイスの数は294億台に達すると予測されています。

- 接続性の向上のためにIoTデバイスに対する需要が高まると、エッジ AI プロセッサの需要も増加するでしょう。

エッジAIプロセッサプロバイダーにとって大きなビジネスチャンスが見込まれる地域は?

Persistence Market Research (PMR) は、北米の市場規模は 2025 年に 10 億米ドル、2025 年には 11 億 9000 万米ドルに達すると予測しています。

2025年から2032年の予測期間において、北米はUS$ 39億と評価される見込みです。2017年から2021年までの歴史的な年平均成長率(CAGR)は約35%でした。2032年までの予測CAGRは41.4%と予想されています。

エッジAIプロセッサはIoT接続デバイスで広く採用されています。IoTデバイス間の接続性を向上させるための最近の採用が、エッジAIプロセッサの売上拡大に寄与すると予測されています。IoT接続デバイスの数は2019年に約23億台で、2025年までに約54億台に拡大すると予測されています。

この地域における IoT 接続デバイスの需要の高まりは、IoT デバイスに広く採用されているエッジ AI プロセッサの市場を拡大すると予測されています。エッジ AI プロセッサは、クラウド設備の必要性を排除し、ミリ秒単位の迅速な意思決定を可能にします。

国別洞察:

米国でエッジAIプロセッサの需要が拡大している理由

米国のエッジ AI プロセッサ市場は、2032 年までに 31 億米ドル まで拡大し、絶対的なドル成長率は 20 億米ドル になると予想されています。

米国市場は、201 年から 2024 年にかけて 14.2% の CAGR で急成長しています。2025年から2032年までの期間には、11.4%のCAGRで拡大すると予測されています。

アメリカ合衆国は、スマートフォンなどの消費者向けデバイスの世界最大の消費国であり、2020年には2億9,600万人のスマートフォンユーザーが存在しました。2032年までに3億4,760万人まで拡大すると予測されています。

エッジ AI プロセッサは、音声アシスタントなどの機能の向上やユーザー固有のパーソナライズを提供するためにスマートフォンに広く実装されているため、米国におけるエッジ AI プロセッサの市場は、評価期間中に拡大すると予測されています。

英国がエッジAIプロセッサプロバイダーの重要なホットスポットになる理由

英国のエッジ AI プロセッサ市場は、2032 年までに 4 億 7,800 万米ドル まで拡大すると予想されています。今後 10 年間で 3 億 2,070 万 米ドルの絶対的な成長が見込まれています。

英国市場は 2019 年から 2024 年にかけて 14.5% の CAGR で成長しています。2032 年末までに 11.8% の CAGR で成長すると予想されています。

英国は、消費者向けデバイス業界にとって重要な市場です。同国のスマートフォンセグメントは、人口の約 88% がスマートフォンを所有しており、重要なセグメントとなっています。

この数は 2025 年に 92% に増加し、2032 年までに英国の成人約 6,200 万人がスマートフォンを所有すると予測されています。

同国におけるスマートフォンなどの消費者向けデバイスの人気の高まりに伴い、エッジ AI プロセッサの市場は評価期間中に拡大すると予測されています。

中国は重要なエッジAIプロセッサの製造拠点となるのでしょうか?

中国のエッジAIプロセッサ市場は、2032 年までに 8 億 1,330 万米ドルに達すると予想されています。2032 年までに 5 億 8,740 万米ドル の絶対的な成長が見込まれています。

中国のエッジ AI プロセッサ市場は、2019 年から 2024 年にかけて 17.4% の CAGR で成長しました。2025 年から 2032 年にかけては 13.7% の CAGR で拡大すると予想されます。

中国は、スマートフォンなどの消費者向けデバイスの世界最大の製造国であり、2025 年 10 月には約 1 億 4,200 万 台のスマートフォンを生産しました。

また、世界でも有数の乗用車生産国でもあります。2024年には約210万台の自動車を生産しました。エッジAIプロセッサの採用が進むにつれ、自動車業界は自動車に迅速な意思決定能力を付与しています。

中国は自動車とスマートフォンの大手メーカーであるため、エッジAIプロセッサなどの超高速プロセッサを必要とし、中国が世界のエッジAIプロセッサの主要メーカーとなる道が開けるでしょう。

カテゴリー別洞察:

2032 年までに普及するエッジAIプロセッサの種類は?

CPU 形式のエッジAIプロセッサは、大幅な成長が見込まれています。このセグメントは、2019 年から 2024 年にかけて 15.4 % の CAGR で成長しました。2025年から2032年にかけては、12.5%のCAGRで成長すると予想されています。

汎用性、低消費電力、AIソフトウェアおよびアルゴリズムの進歩が、成長の主な要因です。CPUは幅広いタスクを実行でき、スマートフォン、ノートパソコン、サーバーなど、さまざまなデバイスで一般的に使用されています。そのため、CPUは、専用のハードウェアを必要としないコンピューティングアプリケーションに最適です。

成長に寄与するもう 1 つの要因は、消費電力が低く、スマートデバイスへの使用に最適であり、コスト効率に優れていることです。Persistence Market Research (PMR) は、AI を CPU ベースのエッジ AI プロセッサ市場の拡大の真の決定要因として挙げています。

AI がより複雑かつ高度になるにつれて、効率的に動作するには強力なプロセッサが必要になります。CPU は、これらの複雑なアルゴリズムを実行でき、より要求の厳しい AI ワークロードに対応するためにスケールアップすることができます。

世界中でエッジAIプロセッサを最も多く使用しているデバイスの種類は?

消費者向けデバイスは、著しい成長が見込まれています。このカテゴリーは、2019 年から 2024 年にかけて 15.0% の CAGR で着実な成長を示しました。2025 年から 2032 年にかけては、12.4% の CAGR で成長が加速すると予想されています。

2024年には約14億台のスマートフォンが販売されました。2028年末までに15億台に達すると予測されています。ミレニアル世代による高性能スマートフォンへの需要の増加が、評価期間中にセグメントの拡大を後押しすると見込まれています。

スマートフォンなどの消費者向けデバイスの需要の高まりは、技術の急速な進歩とスマートフォンの手頃な価格によるものです。スマートフォンの普及に伴い、通信インフラの改善に向けた政府による投資も増加しています。5G 技術の台頭により、世界中でスマートフォンの市場が拡大しています。

5G ネットワークの台頭に伴い、スマートフォンメーカーは、スマートフォンにエッジ AI プロセッサをさらに統合しています。彼らは、消費者に音声アシスタント機能を提供することを目指しています。

競争環境

市場の主要企業は現在、新しいタイプのエッジ AI プロセッサの開発に多額の投資を行っています。彼らは、チップの機能と処理能力の向上のための新しい技術やアルゴリズムの研究で協力しています。

例えば、

- 2022年11月、ロームセミコンダクタは、IoT デバイス向けのエッジコンピューティング用オンデバイス学習 AI チップを開発したと発表しました。このチップは、超低消費電力で電子機器の故障をリアルタイムで検出することができます。

- 2020年11月、 現代自動車グループとNvidiaコーポレーションは、NvidiaのNvidia DRIVEインフォテインメントシステムとAIシステムを、今後のすべての現代、起亜、ジェネシスモデルに採用する提携を発表しました。

- 2020年1月、アップル社は米国拠点のスタートアップ企業Xnor.aiを買収しました。同社はスマートフォンやカメラなどのデバイス上でAIを動作させる技術を保有しています。この買収により、Apple の次期スマートフォンに搭載される AI 対応の画像認識ツールが強化される見通しです。

エッジAIプロセッサ市場のカテゴリー別見通し

種類別

- 中央処理装置 (CPU)

- グラフィックス処理装置 (GPU)

- 特定用途向け集積回路 (ASIC)

デバイスタイプ別

- 民生用デバイス

- 企業用デバイス

最終用途別

- 自動車および輸送

- 医療

- 家電

- 小売および E コマース

- 製造

地域別:

- 北米

- 中南米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

エッジAIプロセッサ市場をカバーする企業

- Qualcomm Technologies Inc.

- Mythic

- Arm Limited

- HiSilicon Technologies Co Ltd

- Intel Corporation

- Advanced Micro Devices, Inc.

- Alphabet Inc.

- Apple Inc.

- Samsung Electronics Co., Ltd.

- Nvidia Corporation

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップの分析

1.5. 分析と推奨事項

2. 市場の概要

2.1. 市場範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. 推進要因

3.1.2. 抑制要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 現実的シナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 製造業者

3.5.1.2. 中間参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者と流通業者

3.5.2. サプライチェーンのノードにおける付加価値と価値創造

3.5.3. 原材料供給業者一覧

3.5.4. 既存および潜在的な買い手一覧

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE およびポーターの分析

3.9. 規制の展望

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸出入統計

4. グローバルエッジ AI プロセッサ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測

4.1. 過去の市場規模(10 億米ドル)および数量(台数)の分析、2019 年から 2024 年

4.2. 2025年から2032年の現在および将来の市場規模(10億米ドル)および数量(台数)の予測

4.2.1. 前年比成長率分析

4.2.2. 絶対的な機会分析

5. 2019年から2024年のグローバルエッジAIプロセッサ市場分析および2025年から2032年の予測、種類別

5.1. はじめに / 主な調査結果

5.2. 2019年から2024年までの種類別市場規模(10億米ドル)および数量(台数)の分析

5.3. 2025年から2032年までの種類別市場規模(10億米ドル)および数量(台数)の分析と予測

5.3.1. 中央処理価値(10億米ドル)および数量(台) – CPU

5.3.2. グラフィック処理価値(10億米ドル)および数量(台) – GPU

5.3.3. 特定用途向け集積回路 – ASIC

5.4. 2019年から2024年までの種類別前年比成長率分析

5.5. 種類別絶対的機会分析、2025年から2032年

6. 2019年から2024年のグローバルエッジAIプロセッサ市場分析、および2025年から2032年の予測、デバイスタイプ別

6.1. はじめに/主な調査結果

6.2. 2019年から2024年までのデバイス種類別市場規模(10億米ドル)および数量(台)の分析

6.3. 2025年から2032年までのデバイス種類別市場規模(10億米ドル)および数量(台)の分析と予測

6.3.1. 消費者向けデバイス

6.3.2. 企業向けデバイス

6.4. デバイスタイプ別前年比成長傾向分析、2019年から2024年

6.5. デバイスタイプ別絶対的機会分析、2025年から2032年

7. 2019年から2024年のグローバルエッジAIプロセッサ市場分析、および2025年から2032年の予測、最終用途別

7.1. はじめに / 主な調査結果

7.2. 2019年から2024年の最終用途別市場規模(10億米ドル)および数量(台)の分析

7.3. 2025年から2032年までの、最終用途別現在の市場規模(10億米ドル)および数量(台)の分析と予測

7.3.1. 自動車および輸送

7.3.2. 医療

7.3.3. 家電

7.3.4. 小売および E コマース

7.3.5. 製造

7.3.6. その他

7.4. 2019 年から 2024 年までの最終用途別前年比成長率分析

7.5. 2025 年から 2032 年までの最終用途別絶対的機会分析

8. 2019年から2024年のグローバルエッジAIプロセッサ市場分析、および2025年から2032年の予測(地域別)

8.1. はじめに

8.2. 2019年から2024年の地域別市場規模(10億米ドル)および数量(台数)の分析

8.3. 2025年から2032年までの地域別現在の市場規模(10億米ドル)および数量(台数)の分析と予測

8.3.1. 北米

8.3.2. 中南米

8.3.3. ヨーロッパ

8.3.4. アジア太平洋

8.3.5. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米エッジ AI プロセッサ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

9.1. 市場分類別、2019 年から 2024 年までの過去の市場規模(10 億米ドル)および数量(台数)の傾向分析

9.2. 市場分類別市場規模(10億米ドル)および数量(台)予測、2025年から2032年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 種類別

9.2.3. デバイスタイプ別

9.2.4. 最終用途別

9.3. 市場の魅力度分析

9.3.1. 国別

9.3.2. 種類別

9.3.3. デバイスタイプ別

9.3.4. 最終用途別

9.4. 重要なポイント

10. 中南米のエッジ AI プロセッサ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

10.1. 過去の市場規模(10 億米ドル)および数量(台)の傾向分析、市場分類別、2019 年から 2024 年

10.2. 市場規模(10 億米ドル)および数量 (台数)市場分類別予測、2025年から2032年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. 中南米その他

10.2.2. 種類別

10.2.3. デバイスタイプ別

10.2.4. 最終用途別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. デバイスタイプ別

10.3.4. 最終用途別

10.4. 重要なポイント

11. 2019 年から 2024 年までのヨーロッパのエッジ AI プロセッサ市場分析、および 2025 年から 2032 年までの予測(国別

11.1. 2019 年から 2024 年までの市場分類別、市場規模(10 億米ドル)および数量(台)の傾向分析

11.2. 市場分類別市場規模(10億米ドル)および数量(台数)予測、2025年から2032年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. ヨーロッパその他

11.2.2. 種類別

11.2.3. デバイスタイプ別

11.2.4. 最終用途別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. デバイスタイプ別

11.3.4. 最終用途別

11.4. 重要なポイント

12. 2019 年から 2024 年までのアジア太平洋地域のエッジ AI プロセッサ市場分析、および 2025 年から 2032 年までの予測(国別

12.1. 市場分類別、2019年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

12.2. 市場分類別、2025年から2032年の市場規模(10億米ドル)および数量(台数)の予測

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.1.4. シンガポール

12.2.1.5. タイ

12.2.1.6. インドネシア

12.2.1.7. オーストラリア

12.2.1.8. ニュージーランド

12.2.1.9. アジア太平洋地域その他

12.2.2. 種類別

12.2.3. デバイスタイプ別

12.2.4. 最終用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. デバイスタイプ別

12.3.4. 最終用途別

12.4. 重要なポイント

13. 中東・アフリカエッジ AI プロセッサ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

13.1. 過去の市場規模(10 億米ドル)および数量(台)の傾向分析、市場分類別、2019 年から 2024 年

13.2. 市場分類別市場規模(10億米ドル)および数量(台)予測、2025年から2032年

13.2.1. 国別

13.2.1.1. GCC諸国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. 中東・アフリカその他

13.2.2. 種類別

13.2.3. デバイスタイプ別

13.2.4. 最終用途別

13.3. 市場の魅力度分析

13.3.1. 国別

13.3.2. 種類別

13.3.3. デバイスタイプ別

13.3.4. 最終用途別

13.4. 重要なポイント

14. 主要国のエッジ AI プロセッサ市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析、2024 年

14.1.2.1. 種類別

14.1.2.2. デバイスタイプ別

14.1.2.3. 最終用途別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2024 年

14.2.2.1. 種類別

14.2.2.2. デバイスタイプ別

14.2.2.3. 最終用途別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2024年

14.3.2.1. 種類別

14.3.2.2. デバイスタイプ別

14.3.2.3. 最終用途別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2024年

14.4.2.1. 種類別

14.4.2.2. デバイスタイプ別

14.4.2.3. 最終用途別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2024年

14.5.2.1. 種類別

14.5.2.2. デバイスタイプ別

14.5.2.3. 最終用途別

14.6. 英国

14.6.1. 価格分析

14.6.2. 市場シェア分析、2024 年

14.6.2.1. 種類別

14.6.2.2. デバイス種類別

14.6.2.3. 最終用途別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2024 年

14.7.2.1. 種類別

14.7.2.2. デバイス種類別

14.7.2.3. 最終用途別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2024年

14.8.2.1. 種類別

14.8.2.2. デバイスタイプ別

14.8.2.3. 最終用途別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2024年

14.9.2.1. 種類別

14.9.2.2. デバイスタイプ別

14.9.2.3. 最終用途別

14.10. 中国

14.10.1. 価格分析

14.10.2. 市場シェア分析、2024年

14.10.2.1. 種類別

14.10.2.2. デバイスタイプ別

14.10.2.3. 最終用途別

14.11. 日本

14.11.1. 価格分析

14.11.2. 市場シェア分析、2024年

14.11.2.1. 種類別

14.11.2.2. デバイスタイプ別

14.11.2.3. 最終用途別

14.12. 韓国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2024 年

14.12.2.1. 種類別

14.12.2.2. デバイスタイプ別

14.12.2.3. 最終用途別

14.13. シンガポール

14.13.1. 価格分析

14.13.2. 市場シェア分析、2024 年

14.13.2.1. 種類別

14.13.2.2. デバイスタイプ別

14.13.2.3. 最終用途別

14.14. タイ

14.14.1. 価格分析

14.14.2. 市場シェア分析、2024 年

14.14.2.1. 種類別

14.14.2.2. デバイスタイプ別

14.14.2.3. 最終用途別

14.15. インドネシア

14.15.1. 価格分析

14.15.2. 市場シェア分析、2024年

14.15.2.1. 種類別

14.15.2.2. デバイスタイプ別

14.15.2.3. 最終用途別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2024年

14.16.2.1. 種類別

14.16.2.2. デバイスタイプ別

14.16.2.3. 最終用途別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2024 年

14.17.2.1. 種類別

14.17.2.2. デバイス種類別

14.17.2.3. 最終用途別

14.18. GCC 諸国

14.18.1. 価格分析

14.18.2. 市場シェア分析、2024 年

14.18.2.1. 種類別

14.18.2.2. デバイス種類別

14.18.2.3. 最終用途別

14.19. 南アフリカ

14.19.1. 価格分析

14.19.2. 市場シェア分析、2024 年

14.19.2.1. 種類別

14.19.2.2. デバイスタイプ別

14.19.2.3. 最終用途別

14.20. イスラエル

14.20.1. 価格分析

14.20.2. 市場シェア分析、2024年

14.20.2.1. 種類別

14.20.2.2. デバイスタイプ別

14.20.2.3. 最終用途別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競争ベンチマーク

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 種類別

15.3.3. デバイスタイプ別

15.3.4. 最終用途別

16. 競争分析

16.1. 競争の深層分析

16.1.1. Qualcomm Technologies Inc.

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.1.5.2. 製品戦略

16.1.1.5.3. チャネル戦略

16.1.2. Mythic

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.2.5.2. 製品戦略

16.1.2.5.3. チャネル戦略

16.1.3. Arm Limited

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.3.5.2. 製品戦略

16.1.3.5.3. チャネル戦略

16.1.4. HiSilicon Technologies Co Ltd

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.4.5.2. 製品戦略

16.1.4.5.3. チャネル戦略

16.1.5. Intel Corporation

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.5.5.2. 製品戦略

16.1.5.5.3. チャネル戦略

16.1.6. Advanced Micro Devices, Inc.

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.6.5.2. 製品戦略

16.1.6.5.3. チャネル戦略

16.1.7. Alphabet Inc.

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.7.5.2. 製品戦略

16.1.7.5.3. チャネル戦略

16.1.8. Apple Inc.

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.8.5.2. 製品戦略

16.1.8.5.3. チャネル戦略

16.1.9. Samsung Electronics Co.

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.9.5.2. 製品戦略

16.1.9.5.3. チャネル戦略

16.1.10. Nvidia Corporation

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

16.1.10.5.2. 製品戦略

16.1.10.5.3. チャネル戦略

17. 使用した仮定および略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***